В статье рассматриваются значение и роль материально-производственных запасов в деятельности предприятия. Предложены теоретические положения и практические рекомендаций по развитию методик анализа и аудита материально-производственных запасов на коммерческих предприятиях, позволяющих обеспечить качественное аналитическое обоснование в аудиторской деятельности и объективную оценку управленческих решений по их реализации.

Ключевые слова: аудит, контроль, методика, материально-производственные запасы.

Анализ последний исследований и публикаций. Значительный вклад в развитие теории и практики экономического анализа и аудита материально-производственных запасов внесли такие ученые как: М. И. Баканов, В. И. Бариленко, Д. А. Ендовицкий, О. В. Ефимова, В. В. Ковалев, Н. П. Любушин, Г. В. Савицкая, В. И. Ткач, А. Д. Шеремет, а также зарубежные экономисты: Х. Андерсон, Г. Харман, и другие. Следует отметить, что к данной теме обращались большое количество специалистов, но методика анализа и аудита материально-производственных запасов исследована недостаточно, а именно. Фактически отсутствуют комплексные разработки по вопросам теории, методики и практики применения аналитических процедур в аудите производственных запасов.

Цель статьи. Целью статьи ставится рассмотрение теоретических аспектов аудита МПЗ, и обоснование необходимости дальнейшего развития методики с учетом отечественного и зарубежного опыта.

Основные результаты и исследования. Производственные запасы — это различные вещественные элементы производства, используемые в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции. [9]

Для правильной организации учета материалов важное значение имеет их классификация, оценка и выбор единицы учета.

Производственные запасы группируются по:

функциональной роли и назначению в процессе производства;

техническим свойствам (сорт, размер, марка, профиль и другие признаки).

Материально-производственные запасы (МПЗ) — занимают значительную часть производственного процесса, так как в процессе производства их стоимость переносится на готовую продукцию доля их в себестоимости производственной продукции занимает существенную часть.

Материально-производственные запасы — это оборотные средства, инвестируемые организацией в текущие операции в течение каждого определенного цикла производства. «Для стабильного производства необходимо иметь достаточное количество сырья и материалов для абсолютного удовлетворения потребностей производства» [5]. Таким образом, материально-производственные запасы — это предметы труда, потребляемые целиком и полностью переносящие свою стоимость на готовую продукцию. Они занимают наибольший удельный вес в структуре расходов коммерческой организации, их учет и оценка влияет на финансовый результат.

Повышение эффективности аудита материально-производственных запасов невозможно без применения аналитических процедур.

Развитие методики анализа и аудита материально-производственных запасов включает:

выработку теоретических и постоянное совершенствование методических подходов, разработку и уточнение методики анализа, способствующую повышению качества в обосновании и оценки при реализации управленческих решений;

разработку внутрифирменного стандарта, классификатора типичных ошибок аудита запасов, учитывающих международную практику аудиторской проверки.

Значение аудиторской проверки операций с товарно-материальными ценностями организации велико. Помимо записей бухгалтерского учета источником информации о товарно-материальных ценностях служит первичная документация: приходные ордера, требования и другие. Первичные документы по поступлению и расходу производственных запасов играют важную роль в организации материального учета, так как являются его основой. Непосредственно по первичным документам осуществляют предварительный, текущий и последовательный контроль за движением, сохранностью и последующим использованием материальных ресурсов. Первичные документы по движению материально-производственных запасов должны тщательно оформляться, обязательно содержать подписи лиц, совершивших операции и коды соответствующих объектов учета. Контроль за соблюдением правил оформления движения материальных ресурсов возложен на главного бухгалтера и руководителей соответствующих подразделений рассматриваемого предприятия.

Приступая к проверке аудитору необходимо изучить все нормативные документы, касающиеся порядка приема, учета, хранения и отпуска материальных ценностей, в частности, положения по учету материалов, тары, малоценных и быстроизнашивающихся предметов, о порядке выдачи доверенностей товарно-материальных ценностей и другие.

Основной целью аудиторской проверки является получение достоверности информации:

о наличии, движении и оценке имеющихся в наличии материальных ценностей;

об обеспечении сохранности ценностей и соблюдении установленных нормативов их производственного потребления;

о распределении стоимости израсходованных на производство материальных ценностей по объектам калькулирования.

Рациональное управление запасами коммерческого предприятия возможно лишь при наличии действенного механизма, составляющего комплекс процедур анализа и аудита. Экономический анализ в аудите является базой для принятия управленческих решений и обеспечивает разработку рекомендаций по улучшению деятельности коммерческой организации с целью повышения ее финансовых результатов. С помощью аналитических процедур в аудите оценивается достоверность бухгалтерской отчетности, исследуется финансовое состояние организации и оценка эффективности ведения бизнеса. Таким образом, в условиях развития экономики повышается актуальность проведения, как экономического анализа, так и аудиторской проверки материально-производственных запасов в целях доказательства достоверности бухгалтерской (финансовой) отчетности и оценки системы контроля коммерческих организаций.

В современных условиях разработано большое количество методик анализа, которые содействуют решениям вопросов управления запасами. Выработанные методики экономического анализа включают в себя применение абсолютных и относительных показателей, приемы сравнения, группировки, использование индексного метода, балансового метода и т. д. Несмотря на наличие предлагаемых традиционных методик анализа материально-производственных запасов, они нуждаются в доработке и серьезном исследовании, выработке способов проведения экономического анализа в аудиторской деятельности, отвечающих современным требованиям, учитывающих международный опыт. С переходом на международную учетную практику, аудиторские компании уже готовятся к изменениям и разработке 5 новых внутрифирменных стандартов в части материально-производственных запасов. Поэтому в данной научной области требуется развитие существующих теоретических и методических основ, а также выработка качественно новых современных методик проведения анализа и аудита производственных запасов. Указанные обстоятельства обусловливают необходимость расширения исследований, посвященных развитию методики анализа и аудита материально-производственных запасов в коммерческих организациях.

Улучшение аналитического механизма управления запасами — предполагает комплексный процесс, все элементы которого должны быть увязаны между собой. Рациональное управление запасами, допустимо лишь при наличии результативного механизма их оценки и анализа. В связи с этим, необходима разработка новых методик анализа материально-производственных запасов, соответствующих вызовам времени и переходу на международную практику учета, удовлетворяющих потребности руководства в информации о состоянии запасов, повышения эффективности их использования и т. д. В настоящее время анализ материально-производственных запасов является достаточно полно разработанным научным направлением, как в отечественной, так и зарубежной практике и является одной из основных применяемых аудиторами процедур. На основе изученных методик анализа запасов, освещенных различными авторами, в статье предлагается методика анализа материально-производственных запасов, включающая пять этапов.

На первом этапе — проводится анализ динамики и структуры материальных ресурсов организации. На втором этапе определяется уровень обеспеченности предприятия сырьем и материалами. Для этого сравнивается фактическое количество закупленных материалов с плановой потребностью. Так же на этом этапе проверяется выполнение договоров поставки. На основе установленных показателей оценивается эффективность использования материальных ресурсов. Третий этап анализа выявляет резервы для снижения себестоимости продукции путем уменьшения материальных затрат. Четвертый этап предполагает анализ эффективности использования материально-производственных запасов. Пятым этапом является анализ чистого оборотного капитала в соответствии с МСФО.

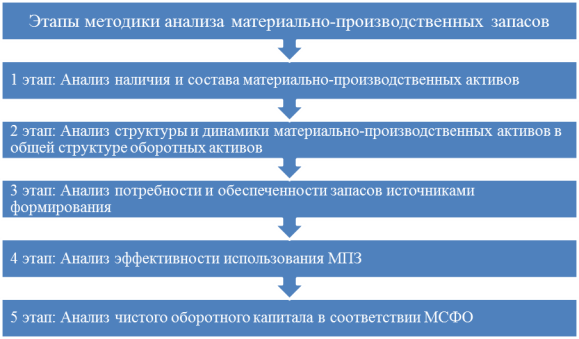

Методика анализа материально-производственных запасов в коммерческих организациях представлена на рисунке 1.

Рис. 1. Этапы методики анализа материально-производственных запасов

Первый этап включает анализ наличия и состава материально-производственных запасов. Из данного этапа вытекает, что анализ проводится с целью получения нужного объема информации, дающей оценку состояния запасов, незавершенного производства, товаров, сырья и материалов, готовой продукции, их соответствия потребностям рынка или производства, выявления дополнительных резервов.

На втором этапе предложенной методики анализируется динамика движения материально-производственных запасов и их структуру в составе оборотных активов. На основании изученной литературы можно сделать вывод, что общепринятым мнением является тот факт, что доля запасов и НДС в структуре оборотных активов должна быть равной 50–65 %, доля дебиторской задолженности — 25–40 %, доля краткосрочных финансовых вложений и денежных средств — 10 %. Анализ движения динамики МПЗ, позволит выделить именно те группы материально-производственных запасов, на которых следует сконцентрировать внимание управленческому персоналу. Значимость материалов в организации на практике часто определяется их стоимостью приобретения (заготовления). Чем выше стоимость МПЗ, тем более они важны для предприятия.

На третьем этапе предлагается рассматривать анализ наличия и обеспеченности источников формирования запасов. Соотношение стоимости запасов и величин собственных и заемных источников их формирования является фактором устойчивости финансового состояния предприятия. Потребность в материальных ресурсах определяется в разрезе их видов списания на основное производство, вспомогательное и обслуживающие производства и хозяйства, а также и на запасы. Определение потребности в материальных ресурсах содержит анализ их использования в производстве и определяется путем сравнения фактического полезного использования материальных ресурсов к плановому или к фактическому использованию в отчетном или предыдущем периодах. Нормирование расходов материальных ресурсов и их анализ направлен на выявление резервов снижения материальных затрат, соответственно, и себестоимости некоторых изделий и проводится по конкретным видам готовой продукции, выпускаемой организацией. Также следует отметить, что уровень обеспеченности материально-производственных запасов источниками формирования выступает в качестве причины той или иной степени текущей ликвидности (не ликвидности) организации. Как утверждает Д. А. Ендовицкий, «в зависимости от отраслевой специфики и предложения на рынках сырья организация может предъявить более или менее жесткие требования к ликвидности МПЗ, однако те, для которых коэффициент не ликвидности больше 100 %, напрямую снижает эффективность хозяйственной деятельности» [4]

На четвертом этапе методики анализа материально-производственных запасов проведем анализ эффективности использования материально-производственных запасов. Для оценки эффективности использования материальных ресурсов целесообразно применять обобщающие и частные показатели. Так обобщающие показатели показывают уровень эффективности использования материально-производственных запасов, а частные показатели дают представление об эффективности потребления отдельных элементов материальных ресурсов (ГСМ, энергии, стройматериалы и др.).

В процессе оценки результатов анализа необходимо сравнивать динамику составляющих запасов с динамикой выручки. Отрицательно можно характеризовать ситуацию в случаях значительно отклонения темпов прироста запасов относительно темпов прироста выручки. Если запасы увеличиваются более высокими темпами чем выручка, то это может быть признаком их избыточного накопления, роста материалоемкости продукции, роста цен на сырье, и в целом, неэффективной работы службы снабжения. Рост затрат в незавершенном производстве свидетельствует о проблемах в сфере производства. Рост готовой продукции является признаком снижение конкурентоспособности продукции, что может привести к снижению выручки от реализации продукции, работ, услуг.

Пятый этап включает анализа чистого оборотного капитала по требованиям МСФО. На основе данных финансовой (бухгалтерской) отчетности организации, подготовленной по международным стандартам (МСФО) Цель анализа чистого оборотного капитала, заключается в выявлении излишка или недостачи чистого оборотного капитала и расчета коэффициента покрытия запасов чистым оборотным капиталом для формирования качественной информации в целом о деятельности хозяйствующих субъектов.

При проведении аудита, как правило, выявляется ряд ошибок, допускаемых в бухгалтерском учете организаций. Ошибки, допускаемые в учете материально-производственных запасов, ведут к неверному формированию себестоимости готовой продукции, к искажению финансового результата и налогооблагаемой прибыли. Подобные нарушения могут оказаться существенными и повлечь за собой неудовлетворительное выражение аудитором своего мнения о достоверности отчетности. В процессе проверки устанавливаются:

имеются ли в наличии материально-производственные запасы (путем проведения инвентаризации);

все ли факты хозяйственной жизни с материально-производственными запасами отражены на счетах учета (документальная проверка);

является ли коммерческая организация владельцем (собственником) материально-производственных запасов, имеются ли на них имущественные права, а суммы, отраженные как задолженность, — обязательствами (правовой аспект проверки);

правильно ли проведена оценка материально-производственных запасов и т. д.

При аудиторской проверке материально-производственных запасов используются нормативно-правовые акты, приказ об учетной политике, договоры поставки, договоры с материально-ответственными лицами, первичная учетная документация по учету, хранению и отпуску товарно-материальных ценностей, регистры аналитического и синтетического учета, бухгалтерская отчетность, главная книга, и т. д. Факты хозяйственной жизни по учету товарно-материальных запасов следует относить к операциям с высоким уровнем риска, поэтому качество аудиторской проверки зависит от правильно разработанных внутрифирменных стандартов и выбранной методики проведения анализа. Одним из основных требований к разработке внутрифирменного стандарта аудиторской организации является построение его фундамента на основных принципах и методических подходах, охватывающих всю систему способов, методов и приемов проведения аудиторской проверки.

Вывод Таким образом, можно сделать вывод, что осуществляя анализ и аудит материально-производственных запасов, следует учитывать характерные особенности данного актива. Изучение особенностей материально-производственных запасов позволит определить основные сходства и отличия между ними и определить возможности взаимодействия аналитиков и аудиторов. Предлагаемая и рассмотренная методика анализа материально-производственных запасов позволит каждому предприятию увеличить эффективность хозяйственной деятельности на основе выявления внутрипроизводственных резервов и разработки рекомендаций по их реализации. Основным резервом повышения эффективности хозяйственной деятельности является сокращение объемов неликвидных запасов.

Литература:

- 1 Бариленко В. И. Анализ хозяйственной деятельности: учеб. пособие. — М.: Омега-Л, 2009. — С. 159

- Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие. — М.: ИНФРА-М, 2007. — С. 144 91

- Грищенко О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. URL: http://www.aup.ru/books/m67/ (дата обращения 04.06.2013).

- Ендовицкий Д. А. Экономический анализ активов организации: учеб. — М.: Эксмо, 2009. — C. 511.

- Когденко В. Г. Методология и методика экономического анализа в системе управления коммерческой организацией: монография. — М.: Юнити-Дана, 2008. — С. 103–104.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник.-М.: ИНФРА-М, 2008. — С. 207

- Семенихин В. В. Материалы. Бухгалтерский и налоговый учет [Электронный ресурс]// ГроссМедиа, РОСБУХ, 2010. Доступ из справ.- правовой системы «КонсультантПлюс»

- http://studme.org/1920042126102/buhgalterskiy_uchet_i_audit/audit_operatsiy_materialno-_proizvodstvennymi_zapasami

- http://fd.ru/articles/52097-uchet-materialno-proizvodstvennyh-zapasov