В статье исследованы последствия экономических санкций 2014–2015 гг., проанализированы убытки и потери РФ в различных отраслях производства, динамика экспортно-импортных потоков. На основе проведенного анализа был выделен новый вектор внешнеторговой политики Российской Федерации, рассмотрены его преимущества и недостатки, учет которых необходим при смене основного внешнеторгового партнера.

Ключевые слова: экономические санкции, товарооборот, экономические риски, экспорт.

В апреле 2014 года против России были введены санкции, которые направлены против ключевых, т. е. конкурентоспособных отраслей экономики РФ: нефтяной, газовой, атомной и военной промышленности РФ, а также против российского банковского капитала.

Так, одним из важных векторов налагаемых санкций Запада стали ограничения в нефтяной и газовой областях. Были предприняты запрет на экспорт в Россию технологий нефтедобычи и нефтепереработки, введены санкции против российских нефтяных и газовых компаний и их дочерних предприятий, а также вспомогательных компаний отрасли. Еще одним ударом стал отказ от совместных проектов в обеих сферах и инвестирования перспективных проектов. Санкции в отношении экспорта технологий, используемых в нефтегазовой отрасли, могут не только замедлить и сделать нерентабельными энергетические проекты в Арктике, но и снизить темпы добычи на разрабатываемых российских месторождениях (арктических, сланцевых, трудноизвлекаемых). Перед отечественными компаниями стоит выбор: искать новых партнеров (т. е. попытаться заменить партнеров на новых) или идти по пути импортозамещения (т. е. разрабатывать и наладить производство аналогичных технологий внутри страны).

Наиболее обширно были введены санкции в финансовой сфере. Банки стран, поддерживающих санкции, заморозили российские финансовые активы физических и юридических лиц, ограничили доступ к инвестиционным проектам, к внешним заимствованиям, создаются риски отключения от международных платежных систем.

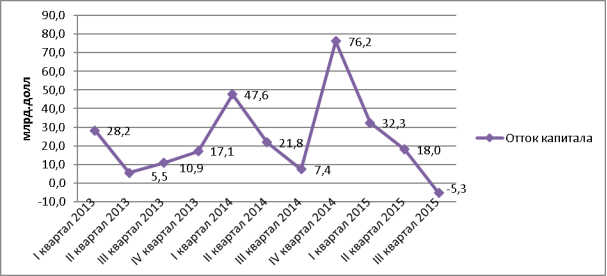

Политической составляющей санкций является запрет въезда физических лиц на территорию стран и ограничение деятельности российских юридических лиц. Данные ограничения доступа к внешним финансовым рынкам и, как следствие, удорожание фондирования для российских банков способны повлечь ухудшение финансового состояния подвергшихся санкциям предприятий-заемщиков. Возможное увеличение издержек предприятия потребительского сектора ограничит спрос и спровоцирует повышение цен. Результатом чего явится сокращение доверия инвесторов к экономике России, и темпы оттока капитала увеличатся. Так, по итогам 2014 года отток капитала из РФ составил 153,0 млрд. долл., что на 91,4 млрд. долл. больше, чем в 2013 году. Пиком является 4-ый квартал 2014 года, в котором отток капитала составил 76,2 млрд. долл. (рис.1)

Рис. 1. Отток капитала из РФ в 2013–2015 гг.

Источник: Центральный банк Российской Федерации

Если рассматривать санкции в военной сфере РФ, то здесь стоит отметить, что ЕС и США заморозили поставки оружия и военных технологий, однако это, по заявлению Минобороны РФ, не ухудшит обороноспособность страны, так как будет возмещено азиатскими поставками или собственным наращиванием производства.

Прямых санкций в космической сфере нет, но введенные санкции в других областях естественно оказывают косвенное влияние на нашу космонавтику. Например, у нас появились проблемы с покупкой комплектующих, которые не производятся в России. К примеру, лампа бегущей волны, арсенид-галлиевые солнечные батареи, процессоры и микросхемы.

Основной моделью ответных санкций является потоварная модель, то есть Россия вводит эмбарго на продовольственные товары США, стран Европейского союза, Канады, Австралии и Королевства Норвегия. В отличие от западных санкций, носящих преимущественно финансовый характер, ответными санкциями России является эмбарго — запрет на экспорт товаров из страны и импорт товаров в страну. То есть можно сказать, что финансовые санкции Запада концентрируются в основном на узком круге, приближенном к властям и оказывают меньшее влияние на обычных людей России, в отличие от торговых санкций РФ, оказывающих непосредственное влияние на жителей западных стран.

Также Российская Федерация вводит свои ограничения, проявляющиеся в контроле над операциями клиентов, являющихся резидентами ЕС, США, Канады, Австралии, Норвегии, Новой Зеландии и Швейцарии.

Следующая мера касается замораживания активов и введения визовых ограничений для лиц, включенных в специальные списки, а также запрет компаниям поддерживать деловые отношения с лицами и организациями, включёнными в списки.

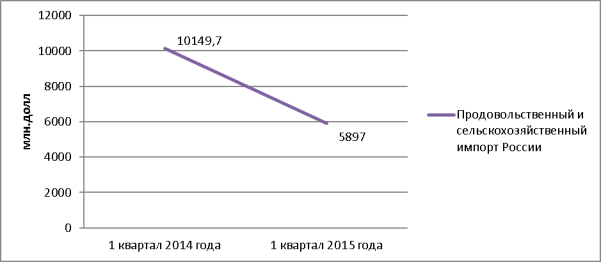

Если говорить о последствиях санкций для России, то следует отметить, что, во-первых, налицо дефицит продуктов и товаров. По итогам первого квартала 2015 года ввоз продуктов питания в Россию упал на 41,9 % по сравнению с аналогичным периодом прошлого года (рис.2).

Рис. 2. Продовольственный и сельскохозяйственный импорт России

Источник: Федеральная служба государственной статистики

В настоящее время поставки из ЕС и США активно замещаются продуктовыми импортерами из Латинской Америки, Уругвая, Белоруссии.

Во-вторых, наблюдается повышение цен на продовольствие и электронику. Так, цены на продукты питания увеличились на 15–25 %, товары электроники на 70–90 %.

В-третьих, можно увидеть острую необходимость в диверсификации экономики. Санкции Запада располагают к диверсификации российской экономики, подтолкнут в рамках политики импортозамещения к развитию собственного машиностроения, сельского хозяйства, фармацевтики, программного обеспечения для оборонной и гражданской сфер.

В-четвертых, важнейшим последствием является нарушение реализации договоров между странами, поддерживающими санкции и Россией. Например, Францией были заморожены поставки вертолетоносцев типа Mistral для ВМФ России. И 5 августа 2015 года президенты России и Франции Владимир Путин и Франсуа Олланд провели телефонные переговоры, чтобы подтвердить достижение соглашения о прекращении подписанного в 2011 году контракта на поставку двух вертолетоносцев типа «Мистраль». В связи с этим, Франция выплатила РФ неустойку за разрыв контракта в размере порядка 1 млрд.евро. Следует отметить, что Американская нефтяная компания Exxon Mobil отменила 9 из 10 совместных контрактов с «Роснефтью», включая разведку и потенциальную добычу на шельфе Черного моря, в Арктике и в Западной Сибири. Союз данных компаний расторг контракты на аренду судов с норвежским нефтесервисным предприятием Siem Offshore. Также в марте 2014 года немецкий оборонный концерн «Rheinmetall» приостановил выполнение военного контракта с Россией стоимостью 120 млн. евро.

В-пятых, происходит ограничение доступа крупнейших российских компаний к европейскому рынку капитала. К таким компаниям относятся «Оборонпром», ОАК, Уралвагонзавод, «Роснефть», «Транснефть» и «Газпром нефть». Кроме того, было согласовано введение эмбарго на импорт и экспорт оружия и подобного материала из/в Россию. Оно касается всех единиц, указанных в совместном военном списке ЕС. Был введен относительный запрет экспорта товаров двойного назначения и технологий для военного использования в Россию или для российских конечных военных пользователей.

В-шестых, идет сокращение финансирования социальных программ. Под влияниям санкций проект федерального бюджета на 2015 год уже предусмотрел урезание расходов на социальную сферу по сравнению с первоначально запланированным более чем на 230 млрд. рублей. Рост заработных план бюджетникам сокращен до 5,5 процента против первоначальных 10 процентов. Это значит, что рост зарплат отстанет от инфляции. Пенсионных выплат это не коснется: по закону они должны быть индексированы на величину инфляции при любых условиях.

В связи с чем, России для восстановления доходов от экспорта необходимо искать новых партнеров и рынки сбыта в рамках традиционной структуры экспорта.

Наиболее перспективным вариантом является азиатский рынок:

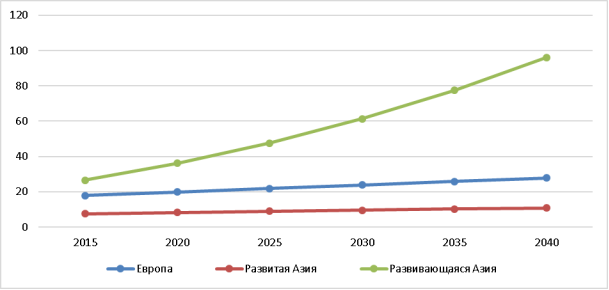

Во-первых, по данным «Прогноза развития энергетики до 2040 года» за период с 2010–2040 год наблюдается резкое повышение ВВП развивающейся Азии (рис.3). Население за этот же период также растет, но не такими большими темпами. В связи с чем душевой ВВП значительно увеличивается за рассматриваемый период. Вывод: увеличение ВВП на душу населения означает улучшение уровня жизни и как следствие, платежеспособный спрос.

Рис. 3. Динамика ВВП (трлн. долл.) по регионам

Источник: ИНЭИ РАН, Аналитический Центр при Правительстве РФ

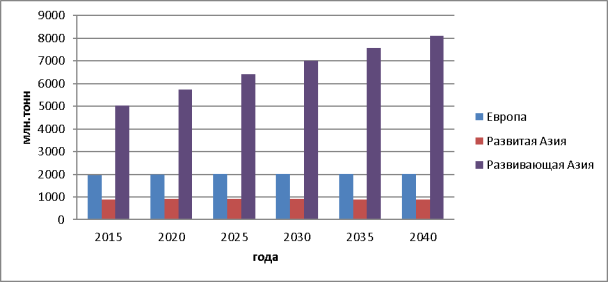

Во-вторых, по данным ИНЭИ РАН потребление энергоресурсов за рассматриваемый период также растет (рис.4). И невозможность самостоятельно удовлетворить внутренний спрос заставит Азию искать партнеров. Учитывая объемы добычи нефти и газа в РФ, данное сотрудничество будет весьма взаимовыгодным.

Рис. 4. Потребление первичной энергии по регионам мира

Источник: ИНЭИ РАН, Аналитический Центр при Правительстве РФ

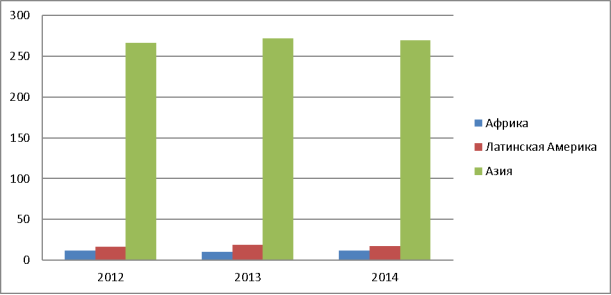

В-третьих, товарооборот России с Азией во много раз превышает экспортно-импортные отношения с Латинской Америкой, Африкой (рис.5). Именно поэтому более экономически выгодным является сотрудничество с азиатскими странами.

Рис. 5. Динамика товарооборота РФ по странам

Источник: Федеральная таможенная служба

Рассматривая нефтегазовую отрасль, а именно отказ европейских стран от реализации различных проектов, следует отметить, что уже идет активное сотрудничество с Китаем в данной сфере. Были подписаны договоры, в том числе меморандум в сфере поставок газа из России в КНР по «западному маршруту» (газопровод «Алтай») протяженностью 2,6 тысяч километров, часть которого пройдет по Алтайскому краю и Республике Алтай. После начала работы «Восточного» (ориентировочно — в 2017 году) и «Западного» (ориентировочно — в 2019 году) маршрутов совокупный объем поставок российского газа превысит таковой в Европу. Также стартовало строительство газопровода «Сила Сибири» — трубопровод компании «Газпром», проектируемый в Восточной Сибири для поставок природного газа из Якутии в Приморский край и страны Азиатско-Тихоокеанского региона.

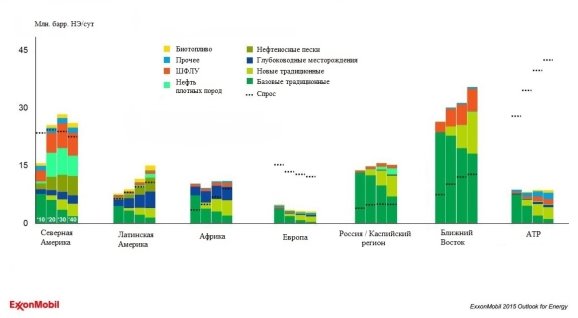

Российские компании активно заключают нефтяные контракты со странами Азии: Китаем, Индией, Вьетнамом, Южной Кореей и Японией. Ожидаемый спрос на углеводороды в АТР превысит предложение в 3–4 раза. Европейский рынок по этим же показателям дает двукратный размер превышения спроса над добычей сырья, что сигнализирует о лучшей перспективе сотрудничества с азиатскими странами (рис. 6)

Рис. 6. Добыча и спрос на жидкие углеводороды по регионам

Источник: «Прогноз развития энергетики на период до 2040 года» с официального сайта ExxonMobil

Сотрудничество с Азией в финансовой сфере не будет столь оптимистичным, нежели в нефтегазовой. Поверхностный взгляд на рынок азиатских облигаций показывает, что он не заменит россиянам рынка Западной Европы. На этом рынке вообще относительно невелико число иностранных заемщиков. Общий объем облигаций «дим сам» (номинированных в юанях, но выпущенных за пределами Китая) эквивалентен примерно $100 млрд, но при этом на заемщиков из «далеких стран» — США, Канады, Бразилии, России («Газпромбанк», ВТБ) — приходится лишь несколько процентов. Азиатские банки могут открыть кредитные линии более чем на 4,5 млрд. долларов, однако это не сможет полностью заместить кредиты ЕС. Китай дает деньги ВТБ и ВЭБу исключительно для того, чтобы купить китайские товары, такие кредиты развивают экономику Китая, а не России. Кроме того, необходимо учитывать, что и в Гонконге, и в Сингапуре большинство банков — дочерние компании финансовых институтов стран ОЭСР (США, ЕС, Канады, Японии, Австралии, Швейцарии). А значит, тем инвесторам и компаниям, которые опасаются западных санкций, такие банки не подходят для открытия расчетных счетов или услуг private banking.

Военно-техническая сфера России из-за санкций не пострадает, как уже было сказано, так, поставки оружия и военных технологий из/в Россию будут возмещены странами Азии или собственным наращиванием производства. В ходе выставки Aero India-2015 Россией с индийской стороной уже были подписаны два соглашения на общую сумму $500 млн. долларов. Среди основных: договор на поставку технических комплектов к Су-30 МКИ и соглашение на поставку различного оборудования для Су-30МКИ. Также с Таиландом были подписаны контракты на приобретение трех российских ближнемагистральных самолетов Sukhoi Superjet 100. «Рособоронэкспорт» подтвердил планы подписать до конца этого года долгожданный контракт с Китаем на поставку 24 истребителей Су-35 (Су-35 — российский реактивный сверхманевренный многоцелевой истребитель поколения 4++). Кроме того, в Китае разрабатываются два истребителя пятого поколения — J-20 и J-31. Для J-31 будут поставляться российские двигатели РД-93.

Сокращение поставок комплектующих для космической отрасли РФ также не повлияет на развитие космонавтики, так как сейчас мы ищем возможности покупать аналоги не в Европе или Америке, а на Востоке — в Китае, Тайване, Гонконге.

В сельскохозяйственной сфере Россия, после введения эмбарго на продовольствие Европы, осуществляет активный поиск поставщиков продуктов и рынков сбыта. Так, вместо Европы поставлять России продовольствие может Средняя Азия и Ближний Восток, а именно Азербайджан, Узбекистан, Армения, Турция, Иран и Сербия. Поставлять в страну молоко, мясо, зерно, птицу, фрукты и овощи будут также и китайские бизнесмены. Взамен российская сторона будет экспортировать в КНР зерно, рапс и мёд. Однако следует упомянуть о том, что для россиян эта экономическая мера не столь благоприятна. Во-первых, она не даст представителям российского агропрома заключить договора на поставку своей экологически чистой продукции. Во-вторых, вопрос об истинной экологичности китайских фруктов и овощей остаётся открытым. Так что, что всё-таки единственным выходом в данной ситуации является активное развитие собственного сельскохозяйственного производства.

Таким образом, со времени введения европейских санкций наблюдается так называемый разворот РФ в сторону Азии, что подтверждается многочисленными договорами и контрактами, заключенными между Россией и азиатскими странами. Однако не стоит забывать о том, что азиатский вектор сотрудничества несет с собой ряд рисков для РФ. Во-первых, это развитие взаимодействия азиатских стран с Россией только ради сырьевой составляющей, которая необходима для успешного развития экономик. То есть Россия может стать по большому счету «сырьевым придатком Китая». Во-вторых, риск внешней политики, например, развивающийся Китай может занять нишу России на некоторых рынках. В-третьих, Россия рискует оказаться младшим экономическим партнером Китая. С учетом того, что размер российской экономики в денежном выражении в 4 раза меньше китайского, а численность населения — почти в 10 раз меньше, паритетные позиции в отношениях выдержать будет крайне сложно. В-четвертых, существует риск для легального захвата территории РФ Китаем. Ведь главной целью китайского проникновения в Россию, вне зависимости от форм и каналов, является интеграция в хозяйственную деятельность, приобретение недвижимости и земли, рост китайской колонии.

Развитие азиатского вектора внешней торговли России может оказаться одним из путей выхода из сложившейся санкционной ловушки. Почти все отрасли экономики России связаны с теми отраслями, на которые ЕС и США наложили санкции. В связи с чем приходится искать альтернативные пути экспортных и импортных каналов, которые могу быть широко представлены Латинской Америкой и Азией. Азиатские страны за счет большего потенциала являются более перспективным партером, стоящего внимания со стороны российских компаний.

Литература:

- Официальный сайт Федеральной службы государственной статистики [Электронный ресурс] // Режим доступа: http://www.gks.ru/bgd/regl/b13_36/Main.htm (дата обращения: 29.10.2015).

- ИНЭИ РАН, Аналитический Центр при Правительстве РФ. Прогноз развития энергетики мира и России до 2040 года [Электронный ресурс] // Режим доступа: http://www.eriras.ru/files/prognoz-2040.pdf (дата обращения: 29.10.2015).

- Официальный сайт Федеральной таможенной службы [Электронный ресурс]// Режим доступа: http://www.customs.ru/index.php?option=com_content&view=article&id=13858&Itemid=2095 (дата обращения: 29.10.2015).

- Официальный сайт ExxonMobil График прогноза развития энергетики на период до 2040 года [Электронный ресурс]// Режим доступа: http://corporate.exxonmobil.com/en/energy/energy-outlook/charts-2015/liquids-production-and-demand-by-region?parentId=0a49f456-cd04–4b84-af6b-19fd6b272521 (дата обращения: 29.10.2015).

- Васютина Е. С. Структурные детерминанты сырьевой динамики, Социальная политика и социология. 2013. № 5–1 (98). С. 49–58.

- Клинова М. Экономические санкции и их влияние на хозяйственные связи России с Европейским союзом [Текст] / М. Клинова, Е. Сидорова // Вопросы экономики.- 2014.- № 12.- с.67–79.