Для потенциальных инвесторов при принятии решений в отношении той или иной компании является получение достоверной информации о ее финансовом положении и результатах деятельности. В этом случае особое значение приобретает информация, которая публикуется компаниями в открытом доступе. Поэтому сегодня публичность или открытость информации о деятельности компаний выходит на первый план, и публичная отчетность является одним из надежных во внешней среде источников информации.

В качестве терминологической единицы понятие «публичная отчетность» вошло в экономическую литературу России в конце XIX — начале ХХ вв. в период развития акционерной формы бизнеса. В таблице 1 представлены подходы к определению публичной отчетности, которые нашли свое отражение в публикациях конца XIX — начала ХХ вв.

Таблица 1

Подходы к определению публичной отчетности в публикациях конца XIX — начала ХХ вв.

|

Автор, название публикации |

Подходы к определению публичной отчетности |

|

Тарасов И. Т. Учение об акционерных компаниях. — Киев, типография В. И. Завадского, 1878 г. [7] |

«Как к учреждению акционерных компаний, так и вообще ко всей деятельности их должны быть применяемы в самых широких размерах начала отчетности, публичности и ответственности» |

|

Иловайский С. И. Учебник финансового права (издание 4-е). — Одесса, типо-хромо-литография А. Ф. Соколовского, 1904 г. [2] |

«Государственный промысловой налог состоит из основного и дополнительного…». Дополнительный промысловой налог «…взимается с акционерных предприятий, обязанных публичной отчетностью…» |

|

Сперанский М. М. План государственного преобразования (введение к Уложению государственных законов 1809 г.). — Москва, типо-литография товарищества И. Н. Кушнера и К. Пимен., 1905 г. [6] |

«… ответственность, как начало высшее, может вмещать в себе и первый род ответственности, если власть исполнительная поручить ее заблагорассудит, ибо те же самые средства публичности и отчета, кои обеспечивают охранение закона, могут равно обеспечить и форму исполнения, но не напротив…» |

|

Грибовский В. М. Государственное устройство и управление Российской Империи. — Одесса, типография «Техник», 1912 г. [1] |

«Дополнительный промысловой налог взимается: 1) с акционерных и других предприятий, обязанных публичной отчетностьюв виде: а) налога с капитала и б) процентного сбора с прибыли…» |

|

Каминка А. И. Основы предпринимательского права. — Петроград, издательство «Труд», 1917 г. [4] |

«… процесс обособления каждого предприятия, по необходимости связанный с усилением отчетности, принимающей более или менее публичный характер, дает возможность заинтересованным сферам следить за ходом дел гораздо более внимательно и с большим успехом, нежели за отдельным лицом» |

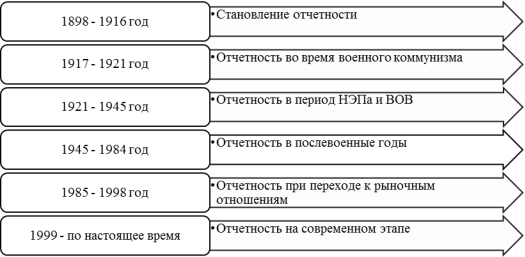

Анализ исследований, существующих в области публичной отчетности, а также нормативно-правовых актов позволил выделить следующие этапы развития публичной отчетности в России (рисунок 1).

Рис. 1. Этапы развития публичной отчетности в России

Первый этап — становление отчетности (1898–1916 гг.). В июне 1898 г. утверждено Положение «О государственном промысловом налоге», в котором определен порядок составления и представления отчетности предприятий и акционерных обществ. 26 мая 1899 г. Министерством финансов России утверждена Инструкция № 60 «О применении Положения о государственном промысловом налоге», в которой определен перечень предприятий, обязанных публиковать бухгалтерскую отчетность [5].

Второй этап — отчетность во время военного коммунизма (1917–1921 гг.). В результате революции 1917 года основные отрасли торговли и промышленности были национализированы. Политика государства поставила счетоводство и отчетность предприятий в новые условия: необходимо было ориентироваться на удовлетворение потребностей страны. Главной целью отчетности стало сделать хозяйственную деятельность понятной для широких трудящихся масс, обеспечивая при этом всесторонний контроль [5].

Третий этап — отчетность в период НЭПа и ВОВ (1921–1945 гг.). С переходом в 1921 году к новой экономической политике государство стало активным участником регулирования всех сторон хозяйственной жизни и основным распределителем материальных благ. Установлен порядок публикации бухгалтерских отчетов, в котором указывалась обязанность опубликования бухгалтерской отчетности всеми акционерными обществами.

6 сентября 1922 г. было издано постановление Совета Труда и Обороны «О производстве обязательных публикаций», которое определило появление правил публичной отчетности, которые раскрывали: предмет публичной отчетности; сроки представления; предприятия, обязанные публиковать отчетность; отчетный период; сведения, подлежащие опубликованию в печати, и т. д. Вместе с тем была закреплена обязанность государственных промышленных и торговых предприятий публиковать заключительные балансы, счета прибылей и убытков и сведения о распределении прибылей и покрытии убытков по определенным формам [5].

Четвертый этап — отчетность в послевоенные годы (1945–1984 гг.). В эти годы статус публичной отчетности был упразднен. В связи с тем, что с 1941–1950 гг. общее количество показателей баланса сильно возросло, процесс подготовки и представления бухгалтерской отчетности и статистических отчетов стал трудоемким. Поэтому в 1950-е гг. сократился объем годовой отчетности промышленных предприятий и текущей статистической отчетности [5].

Пятый этап — отчетность при переходе к рыночным отношениям (1985–1998 гг.). На данном этапе большое влияние на изменение отчетности оказали преобразования, происходившие в стране. К этому периоду у государства появилась проблема стандартизации бухгалтерской отчетности для предприятий различных сфер деятельности и форм собственности. Возврат к акционерной форме собственности обусловил необходимость формирования нормативно-правовой базы, что привело к принятию первых федеральных законов относительно публичности отчетности предприятий.

В развитие этого была принята Концепция развития бухгалтерского учета и отчетности, ориентированная на последовательное внедрение МСФО в практику российских предприятий; разработаны Положения по бухгалтерскому учету; введены в действие Федеральные законы «О бухгалтерском учете», «О рынке ценных бумаг». В связи с появлением рынка ценных бумаг возникла необходимость раскрытия информации о деятельности его участников. Так, для допуска эмитента к торгам на бирже необходимы раскрытия информации в виде: 1) ежеквартального отчета; 2) консолидированной финансовой отчетности; 3) сообщений о существенных фактах.

Шестой этап — отчетность на современном этапе (1999 г. — по настоящее время). Появление в 2010 г. Федерального закона «О консолидированной финансовой отчетности» стало основой для формирования определенных положений публичной отчетности. Публиковать свою отчетность в соответствии с этим законом должны кредитные и страховые организации; негосударственные пенсионные фонды; управляющие компании инвестфондов, паевых инвестфондов и негосударственных пенсионных фондов; клиринговые организации; ФГУП; ОАО; иные организации, ценные бумаги которых допущены к торгам. Ключевыми параметрами опубликованной консолидированной финансовой отчетности являются: 1) размещение ее в информационных системах общего пользования или средствах массовой информации, 2) обеспечение доступности к ней всех заинтересованных лиц независимо от целей ее получения.

Начиная с 2013 г. МСФО приняты на территории России на законодательном уровне применительно к компаниям, которые составляют консолидированную отчетность. Можно отметить, что отчетность по МСФО стала неотъемлемой частью публичной отчетности российских компаний, так как она открыта для пользователей и содержит информацию, максимально направленную на удовлетворение их интересов.

Отчетность по МСФО размещается на сайтах компаний и включается в рейтинг крупнейших компаний России «Эксперт-400», который с 2015 г. расширил список до «Эксперт-600». В этом рейтинге с 1995–2003 гг. принимали участие только промышленные компании, но с 2004 г. в нем смогли принять участие компании всех сфер деятельности. За годы своего существования рейтинг получил признание в России и за ее пределами, и широко цитируется российскими и зарубежными СМИ.

Однако современные тенденции развития публичной отчетности диктуют новые требования к ее параметрам и характеру представляемой информации. Получается, что имеющейся в отчетности по МСФО информации многим пользователям уже недостаточно, так как она не отражает будущую деятельность, планируемую компаниями, и не раскрывает нефинансовую информацию. Интерес публичных компаний к интегрированной отчетности обусловлен тем, что такие показатели, как рост стоимости компании, снижение рисков при инвестировании и повышение общественного доверия, зависят от того, насколько открыто и правдиво компании раскрывают информацию о своих достижениях.

Поэтому в 2013 г. Российской региональной сетью по интегрированной отчетности было проведено Исследование корпоративной прозрачности российских компаний (далее — Исследование) [3]. В выборку Исследования вошли 100 компаний, включенных в рейтинг РА «Эксперт». Из них 62 % готовят годовые отчеты с включением информации об устойчивом развитии, 25 % — годовые отчет и нефинансовые отчеты, 12 % составляют интегрированные отчеты, и только 1 % составляют традиционный годовой отчет [3].

Самый высокий средний балл в разрезе видов представляемых отчетов по результатам Исследования у интегрированной отчетности (73,6), что подтверждает ее значение среди остальных видов. Получается, что особое место среди существующих сегодня видов отчетности занимает интегрированный отчет, который представляет собой информацию о стратегии, управлении, исполнении и перспективе организации в контексте внешней среды, которые ведут к созданию ценности на протяжении краткосрочного, среднесрочного и долгосрочного периодов.

В связи с тем, что интегрированная отчетность оптимально отвечает параметрам качества, можно сказать, что формирование этой отчетности может претендовать на систему качественной, полезной, способной удовлетворить потребности и ожидания заинтересованных сторон публичной информации.

Следовательно, тенденции развития отчетности в сторону интегрированного раскрытия финансовой и нефинансовой информации позволяют получить качественный пакет отчетности, который будет отвечать ожиданиям на только инвестора, но и потребностям любых заинтересованных сторон.

Литература:

- Грибовский В. М. Государственное устройство и управление Российской Империи (из лекций по русскому государственному и административному праву). — Одесса, типография «Техник», 1912 г. — 268 с. [Электронный ресурс] // Официальный сайт информационно-правового обеспечения «Гарант» // Режим доступа: URL: http://study.garant.ru

- Иловайский С. И. Учебник финансового права (издание 4-е). — Одесса, типо-хромо-литография А. Ф. Соколовского, 1904 г. — 379 с. [Электронный ресурс] // Официальный сайт информационно-правового обеспечения «Гарант» // Режим доступа: URL: http://study.garant.ru

- Исследование Российской региональной сети по интегрированной отчетности «Исследование корпоративной прозрачности Российских компаний за 2013 год» [Электронный ресурс] // Официальный сайт Российской региональной сети по интегрированной отчетности // Режим доступа: URL: http://transparency2013.downstream.ru/#/ru

- Каминка А. И. Основы предпринимательского права. — Петроград, издательство «Труд», 1917 г. [Электронный ресурс] // Официальный сайт информационно-правового обеспечения «Гарант» // Режим доступа: URL: http://study.garant.ru

- Лазарева Н. А. Основные этапы развития отчетности в России // Экономика и эффективность организации производства: Материалы XXII Международной научно-технической конференции. — Брянск: БГИТА, 2014. [Электронный ресурс] // Режим доступа: URL: http://www.science-bsea.bgita.ru/2014/ekonom_2014_22/lasareva_osnov.htm

- Сперанский М. М. План государственного преобразования (введение к Уложению государственных законов 1809 г.). — Москва, типо-литография товарищества И. Н. Кушнера и К. Пимен., 1905 г. [Электронный ресурс] // Официальный сайт информационно-правового обеспечения «Гарант» // Режим доступа: URL: http://study.garant.ru

- Тарасов И. Т. Учение об акционерных компаниях. — Киев, типография В. И. Завадского, 1878 г. [Электронный ресурс] // Официальный сайт информационно-правового обеспечения «Гарант» // Режим доступа: URL: http://study.garant.ru