Ключевые слова: индустрия гостеприимства, hospitality, средства размещения, accommodation facilities,ценообразование, pricing, управление доходами, revenuemanagement, прогнозирование, анализ рынка, показатели эффективности, ADR, RevPAR, загрузка.

В настоящее время гостиничный рынок г. Москвы начинает постепенно возвращать свои позиции, потерянные в 2013 году. В 2014 году гостиничным предприятий удалось остановить резкое падение показателей, что являлось само по себе уже неплохим результатом. Спрос на гостиничные услуги сместился в сторону гостей из Китая, Японии, Кореи и других стран юго-восточной Азии. Новые сегменты потребителей формируют спрос с более низкой ценой, тем самым оказывая давление на тарифы гостиничных предприятий. С начала 2014 года собственники гостиничных предприятий пересматривают свои инвестиционные программы, учитывая значительное подорожание импортных материалов и услуг, составляющие значительную долю от всех расходов [6. 7]. Снижение такого показателя как GOP становится причиной того, что EBITDA в рублях не позволяет обслуживать кредиты в валюте [2, 3]. Стоимость заемных средств выросла, инвесторы ставят своей первоочередной задачей завершить все текущие проекты. Также в настоящее время возникают трудности с справедливой стоимостью гостиниц [10].

Отличительной особенностью рынка гостиничных услуг г. Москвы является то, что значимые предприятия проходят в данном регионе постоянно [4, 5].

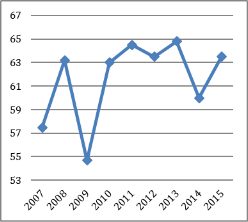

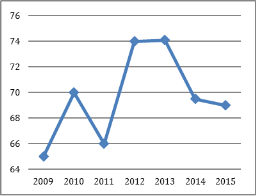

Анализ загрузки люксового сегмента гостиничных предприятий г. Москвы за 2007–2015 гг. (3 квартал) по данным компании JLL [13], предоставляющей обзор рынка гостиничных предприятий г. Москвы, свидетельствует о разнонаправленной ее динамике (рис.1). В результате кризиса в 2009 году наблюдается резкое снижение нагрузки на 13,4 %.

После резкого восстановления уровня загрузки в 2010 году более чем на 15 % загрузка стабилизировалась и наметился определенный рост загрузки гостиниц. В 2014 году наблюдалось снижение загрузки на 7,4 % с дальнейшим трендом на ухудшение. Но в 2015 году, несмотря даже на выход новых гостиниц Four Seasons и St.Regis, показатель загрузки по итогам трех кварталов остановился на уровне 64 %, то есть увеличение показателя составило 5,8 %.

Рис. 1. Загрузка люксового сегмента гостиничных предприятий г. Москвы за 2007–2015 г.г. за три квартала.

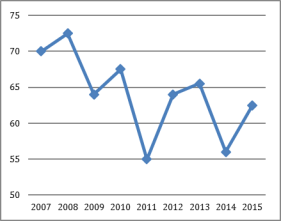

Анализ загрузки верхнего предела верхнего сегмента гостиничных предприятий г. Москвы показал, что в 2014 году было зафиксировано падение на 14 %, но в 2015 году данное падение было отыграно, увеличение показателя загрузки на 11,6 %.

Анализ загрузки верхнего сегмента гостиничных предприятий г. Москвы показал, что 2014 г. (рис.2) стал самым худшим годом после восстановления рынка в 2010 году с падением загрузки на 5,5 %. Но по итогам трех кварталов 2015 года наблюдается рост загрузки на 2,2 %.

Рис. 2. Загрузка верхнего предела верхнего сегмента и верхнего сегмента гостиничных предприятий г. Москвы за 2007–2015 г.г. за три квартала

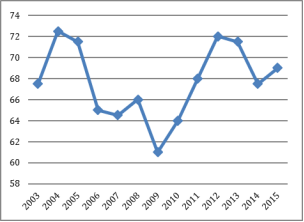

Гостиничные предприятия верхнего предела среднего сегмента г. Москвы смогли удержать нагрузку на уровне 70 % в 2014 году, а в 2015 года наблюдается даже увеличение данного показателя на 11 % (рис. 3). Гостиничные предприятия г. Москвы среднего сегмента показывают схожую динамику (рис. 3). Отличительной особенностью данного сегмента является отсутствие сильных колебаний, и как следствие, делает сегмент более стабильным и предсказуемым [12].

Рис. 3. Загрузка верхнего предела среднего сегмента и среднего сегмента гостиничных предприятий г. Москвы за 2007–2015 г.г. за три квартала

Анализ доходности гостиничных предприятий предполагает исследование динамики средней стоимости размещения за номер (ADR) и дохода на номер (RevPAR).

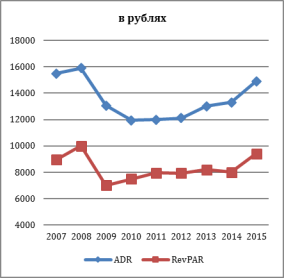

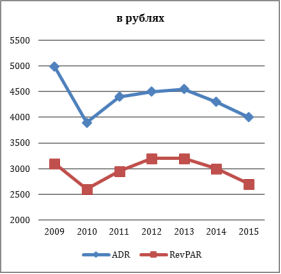

Представленные на рис. 4 данные о средней цене номера и дохода на номер в гостиничных предприятиях г. Москвы сегмента люкс свидетельствуют о том, что в 2013 году показатель средней стоимости за номер (ADR) в рублях впервые достиг значения данного показателя 2009 года. В 2015 году также наблюдается рост данного показателя на 12 %, а в совокупности с увеличением и загрузки за данный период, и рост показателя дохода на номер (RevPAR) на 17,5 %, что является максимальным за весь рассматриваемый срок. Данную динамику можно объяснить увеличением спроса на данный сегмент гостиничных предприятия со стороны гостей, приезжающих с валютой в Россию [9, 11]. Так как, если провести сравнение показателей ADR и RevPAR с курсом доллара за указанные промежутки времени, то картина кардинально меняется (рис.4.). Так, в 2013 году рост указанных показателей не только наблюдается, а виден четкий тренд на снижение [8]. А если принять во внимание официальные прогнозы курса доллара на 2016 год, то ситуация сильно не поменяется. В случае же сохранения текущей тенденции на валютном рынке гостиничные предприятия сегмента люкс могут рассчитывать на повышенный спрос со стороны так называемых «валютных туристов».

Рис. 4. Средняя цена номера (ADR) и средний доход на номер (RevPAR) в гостиничных предприятиях г. Москвы люксового сегмента в 2007–2015 гг. за три квартала

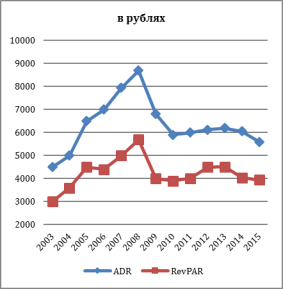

Анализируя динамику показателей ADR и RevPAR для гостиничных предприятий г. Москвы верхнего предела верхнего сегмента можно выделить небольшое снижение показателя ADR на 6 %. Но за счет увеличения загрузки в 2015 году показатель RevPAR увеличился на 7,3 %. Такое снижение цены можно объяснить тем, что гостиничным предприятиям пришлось снижать цены с целью удержать падающий спрос и не дать уйти чувствительным к цене гостям в более бюджетные гостиницы.

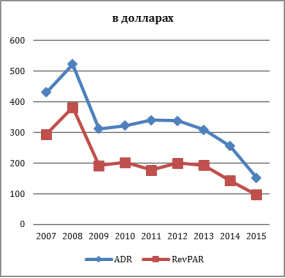

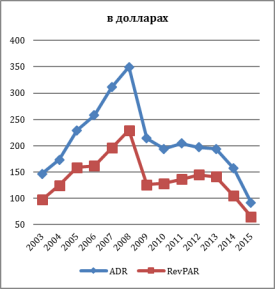

Анализ динамики показателй ADR и RevPAR в долларах для рассматриваемого сегмента представлен на рис. 5. Из расчета видно, что наблюдается стремительное падение данных показателей на фоне ослабления рубля.

Рис. 5. Средняя цена номера (ADR) и средний доход на номер (RevPAR) в гостиничных предприятиях г. Москвы верхнего предела верхнего сегмента в 2007–2015 гг. за три квартала

При текушей рыночной ситуации верхний сегмент ощущает серьезное воздействие на свои тарифы (рис.5). Предприятиям удалось увеличить загрузку на за счет снижения тарифов на 7,4 %, что привело в результате к замедлению снижения показателя RevPAR с 10,2 % (в 2014 году) до 2,5 % в текущем. Проведенный по аналогии с другими сегментами анализ данных показателей в долларах показал, что снижение показателя ADR в 2015 году составило 41,1 % (в 2014 году снижение данного позателя составило 19,3 %),а снижение показателя RevPAR в 2015 году — 38 % (против 25,8 % в 2014 году). То есть картина меняется существенно.

Рис. 5. Средняя цена номера (ADR) и средний доход на номер (RevPAR) в гостиничных предприятиях г. Москвы верхнего сегмента в 2007–2015 гг. за три квартала

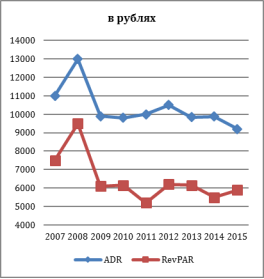

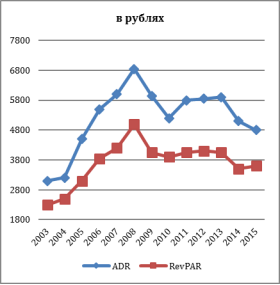

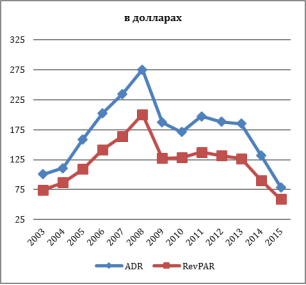

Проведенный анализ гостиничных предприятий г. Москвы верхнего предела среднего сегмена показал, что гостиницы указанного сегмента сосредоточились не только на удержании загрузки, но и на привлечении новых клиентов (рис. 6). Показанное увеличение загрузки было обеспечено за счет снижение цен на гостиничные номера. В результате, гостиничным предприятиям удалось преломить сремительное подения показателя RevPAR в 2014 году (снижение в 2014 году составило 13,6 %), показав увеличние на 2,9 %. В дальнейшем основной задачей гостиничных предприятий данного сегмента будет трансформация достигнутой загрузки в доход.

Рис. 6. Средняя цена номера (ADR) и средний доход на номер (RevPAR) в гостиничных предприятиях г. Москвы верхнего предела среднего сегмента в 2007–2015 гг. за три квартала

Анализируя показателия ADR и RevPAR для гостиничных предприятий г. Москвы среднего сегмента, можно сделать вывод, что с 2013 года наблюдает тренд на снижение обоих показателей (рис. 7). Объясняется это тем, что в период кризиса потребителя готовы уйти в более дешевые гостицы, а для предотвращения спроса необходимо было использовать цены в качестве основного рычага привлечения. В результате указанных действий падение спроса было прекращено (снижение загрузки в 2014 году составило 6,2 %, а в 2015 все — 0,7 %). Но показатели ADR и RevPAR в долларах показывают общую для всего рынка динамику, а именно снижение. Для данного сегмента падение показателей ADR и RevPAR в 2015 году ставило 40,9 % и 42,8 % соответственно.

Рис. 7. Средняя цена номера (ADR) и средний доход на номер (RevPAR) в гостиничных предприятиях г. Москвы среднего сегмента в 2009–2015 гг. за три квартала

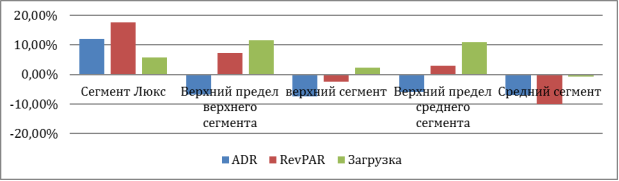

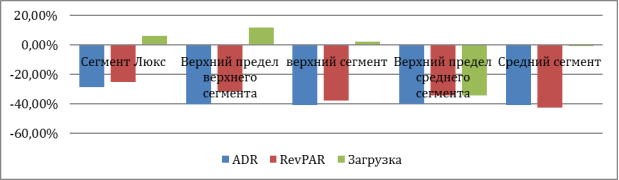

В результате проведенного исследования данамики показателей ADR, RevPAR и загрузка можно сделать выводы о том, какие же сегменты постратали больше, а какие меньше от кризиса. На рис. 8 и 9 представлены данные по изменениям показателей ADR, RevPAR и загрузки для гостиничных предприятий г. Москвы различных сегментов в 2015 году.

Рис. 8. Изменение показателей ADR (в рублях), RevPAR (в рублях) и загрузки для гостиничных предприятий г. Москвы различных сегментов в 2015 году. за три квартала

Рис. 9. Изменение показателей ADR (в долларх), RevPAR (в в долларах) и загрузки для гостиничных предприятий г. Москвы различных сегментов в 2015 году. за три квартала

Напоследок необходимо отметить, что в 2015 году в г. Москве в верхнем сегменте былы введена в эксплуатацию гостиницы Marriot Новый Арбат вместимостью 234 номера и StandartHotel с номерным фондом 105 номеров, которые, оказали соответствующие влияние на показатели гостиничных предприятия данного сегмента. В среднем сегменте начала свою работу гостиница Ibis Динамо вместимостью 317 номеров.

Таким образом, гостиничные предприятия г. Москвы активно готовятся к приему гостей на Чемпионат мира по футболу в 2018 году [1]. Для зарубежных гостей гостиницы в настоящее время очень привлекательны с точки зрения цены, но сформировавшийся имидж России не дает пока получить дополнительный спрос со стороны иностранцев. А без высокого спроса со стороны иностранцев гостиничные предприятия не получат толчка к увеличению тарифов.

Литература:

- Гареев Р. Р. Анализ гостиничного рынка Республики Башкортостан и перспективы его развития / Р. Р. Гареев // Молодой ученый. — 2015. — № 19. — С. 367–370.

- Козлов Д. А. Туристский потенциал Крыма // В сборнике: Тенденции социально-экономического развития регионов. Сборник статей Международной научно-практической конференции. — Уфа, 2014. С. 70–73.

- Козлов Д. А., Лайко М. Ю., Попов Л. А. Прогноз развития туристского комплекса Крыма // В сборнике: Роль экономических наук в развитии общества. Сборник статей Международной научно-практической конференции. — Уфа, 2014. С. 61–63.

- Кошелева А. И. Анализ развития внутреннего рынка туристских услуг в РФ // РИСК: Ресурсы, информация, снабжение, конкуренция. — 2012. — № 2. С. 68–72.

- Кульгачев И. П. Статистика внутреннего туризма в России: состояние и перспективы развития // Международная торговля и торговая политика. — 2014. — № 12 (91). — С. 30–41.

- Морозов М. А., Морозова Н. С., Карпова Г. А., Хорева Л. В., Экономика туризма, Учебник / Москва, 2014.

- Романюк А. В. Реструктуризация гостиничных предприятий и ее основные этапы // РИСК: Ресурсы, информация, снабжение, конкуренция. — 2013. — № 2. — С. 171–174.

- Романюк А. В. Теоретические основы технологий управления доходами // Молодой ученый. — 2014. — № 15. — С. 203–206.

- Романюк А.В Динамическое формирование тарифов гостиничных предприятий // Журнал «РИСК: Ресурсы, Информация, Снабжение, Конкуренция» — 2014 — № IV. — с. 144–148

- Романюк А.В Роль экономического и финансового контроллинга гостиничных предприятий // Журнал «РИСК: Ресурсы, Информация, Снабжение, Конкуренция» — 2013 — № IV — с. 255–257.

- Романюк А.В Формирование персональных тарифов для различных сегментов потребителей гостиничных предприятий // Журнал «РИСК: Ресурсы, Информация, Снабжение, Конкуренция» — 2014 — № III. — с. 184–146

- Романюк А. В. Влияние внешних факторов на управление доходами гостиничных предприятий / А. В. Романюк // Молодой ученый. — 2015. — № 23. — С. 650–653.

- http://www.jll.ru