В настоящей статье рассматривается возможность измерения влияния таких факторов как доход консолидированного бюджета РФ и доли налога на прибыль в консолидированном бюджете. На основе имеющихся показателях доли налога на прибыль организаций в доходах консолидированного бюджета РФ построили прогноз налога на прибыль организаций на 2016-2017 гг. методом экспоненциального сглаживания. Выявили, что прогнозы доли налога на прибыль организаций в доходах консолидированного бюджета РФ по плану, утвержденного Государственной Думой и проведёнными нами отличаются. Это можно объяснить рядом причин экономического и политического факторов, которые не учитывает модель построения прогноза на будущее методом экспоненциального сглаживания

Ключевые слова: бюджет РФ, консолидированный бюджет РФ, налог на прибыль, доходы и расходы бюджета РФ, прогноз налога на прибыль.

В соответствии со статьей Бюджетного кодекса РФ, консолидированный бюджет — это свод бюджетов всех уровней, который включает в себя федеральный бюджет и консолидированные бюджеты субъектов РФ. Консолидированный бюджет субъекта РФ состоит из регионального бюджета, т. е. бюджет субъекта РФ, и местного бюджета.

Без расчета показателей консолидированных бюджетов невозможно сводное финансовое планирование. Из консолидированных бюджетов берутся показатели сводного финансового баланса государства и территориальных сводных финансовых балансов. В доходной части баланса используются: налог на добавленную стоимость и акцизы, налог на имущество, налог на прибыль, налоги на внешнюю торговлю, средства бюджетных целевых фондов и т. д.

Расходная часть включает: расходы на социально-культурные мероприятия, которые финансируются за счет бюджета, затраты на государственные инвестиции, государственные дотации, расходы на науку из бюджета, на оборону, расходы на содержание правоохранительных органов, органов власти, судов прокуратуры и др.

Рассмотрим более подробно долю налога на прибыль организаций в доходах консолидированного бюджета РФ.

Налог на прибыль предприятий и организаций играет важное место в российской налоговой системе. Он является инструментом перераспределения национального дохода, а также одним из основных доходных источников федерального бюджета, региональных и местных бюджетов.

Налог на прибыль является одним из основных федеральных налогов, основной прямой налог на юридических лиц. После определения себестоимости и корректировки затрат для целей налогообложения определяется прибыль, которая является объектом налогообложения. Как и все федеральные налоги, налог на прибыль является общеобязательным. Он взимается на всей территории РФ.

Законом определено, что основные плательщики налога на прибыль — это все предприятия и организации разных отраслей народного хозяйства и организационно правовых форм, являющиеся юридическими лицами по законодательству РФ, включая предприятия с иностранными инвестициями, филиалы и другие аналогичные подразделения, имеющие отдельный баланс и расчетный счет, иностранные фирмы, осуществляющие предпринимательскую деятельность на территории России.

Объектом обложения налогом является валовая прибыль предприятия, уменьшенная (увеличенная) в соответствии с положениями, предусмотренными Законом «О налоге на прибыль предприятий и организаций». Валовая прибыль представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг), исключая налог на добавленную стоимость и акцизы, с одной стороны, и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг), — с другой.

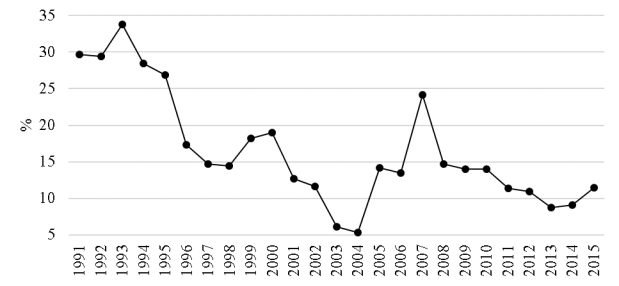

Налог на прибыль организаций является частью консолидированного бюджета РФ. Удельный вес налога на прибыль организаций 2014 году составляет 9,06 % от доходов консолидированного бюджета России. Динамика доли налога на прибыль организаций в доходах консолидированного бюджета РФ представлена на рисунке 1.

Рис. 1. Динамика доли налога на прибыль организаций в доходах консолидированного бюджета РФ

С 1993 прослеживается яркая тенденция снижения доли налога на прибыль организаций в консолидированном бюджете РФ, спад обусловлен трудностями российской экономике после перехода к рыночной экономике.

Как видно из приведенных данных, в 2000 г. налог на прибыль в консолидированном бюджете России сократился по сравнению с уровнем прошлых лет. Причиной снижения является снижением ставки с 35 % до 24 % с отменой всех инвестиционных льгот. Помимо этого, с 2002 г. наблюдается сокращение поступлений налога на прибыль в консолидированный бюджет России.

С 2004 года по 2007 год прослеживается яркая тенденция увеличения доли налога на прибыль в консолидированном бюджете РФ, однако удельный вес увеличился не за весь период, т. к. общий доход консолидированного бюджета увеличился в больших темпах, чем налог на прибыль. Динамику поступлений налога на прибыль, по макропоказателям, можно считать стабильной. Одним из влиятельных факторов, воздействовавших на рост поступлений налога на прибыль организаций, явился прогресс результатов финансово-хозяйственной деятельности организаций. На рост поступлений налога на прибыль с 2004-2007 году оказало влияние и снижение 2,3 % доли нерентабельных организаций.

Однако следует отметить, что объем фактических поступлений сопоставим с темпами роста инфляции. При таких условиях можно усомниться в реальной эффективности налогового администрирования со стороны Министерства по налогам и сборам РФ. Накопленный налог на прибыль едва восполняет обесценение рублевых средств в связи с ростом цен.

С 2008 года по 2010 видна тенденция сокращения налоговых сборов в консолидированный бюджет РФ, в связи с минувшим кризисом.

Негативное воздействие на объем налоговых поступлений по налогу на прибыль оказало также перемещение доходов из налоговой базы по налогу на прибыль в налоговую базу налогов, собираемых с организаций, перешедших на применение специальных режимов налогообложения, в случае, если на эти режимы перешли организации, ранее применявшие общий порядок налогообложения.

Из данных, приведенных на рисунке 1 видно, что удельный вес налога на прибыль в структуре консолидированного бюджета снизился с 14,74 % в 2008 г. до 9,06 % в 2014 г. Таким образом, следует ожидать рост доли субъектов и, соответственно, снижение доли налога на прибыль в общей массе сборов консолидированного бюджета в будущем.

План по доходам консолидированного бюджета, утвержденный Государственной Думой, на 2015 год составляет 15079,56 трлн. рублей, что на -3391,91 трлн. рублей меньше чем в 2014 году. Налог на прибыль по плану 2015 года составляет 1723,85 трлн. рублей, что на 49,61 трлн. рублей больше, чем в 2014 году, что соответственно увеличивает долю налога на прибыль в консолидированном бюджете РФ. Увеличение доли налога на прибыль в консолидированном бюджете РФ, в большей степени зависит от сопоставимости с темпами роста инфляции. На протяжении больше года наблюдается тенденция обесценивания рубля. Однако следует отметить, что увеличение можно объяснить ростом продовольственных предприятий в связи с программой роста импорта-замещения отечественных товаров, что представляет положительную динамику устойчивости экономики страны.

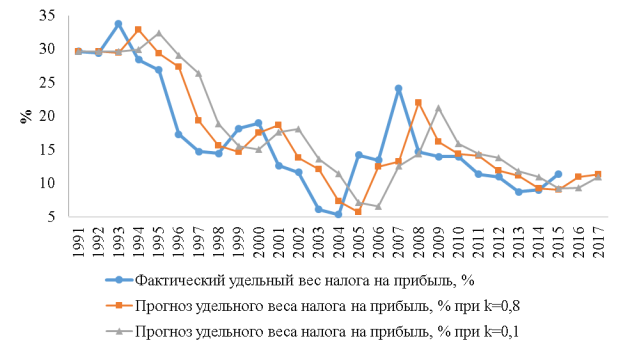

Построим прогноз налога на прибыль организаций на 2016-2017 гг. методом экспоненциального сглаживания.

Прогноз по методу экспоненциального сглаживания — оптимальный вариант прогноза. Для построения прогнозов налога на прибыль организаций построим две модели.

Для расчета прогнозов используем следующую формулу:

![]() ;

;

Где:

![]() — прогноз на следующий период

— прогноз на следующий период ![]() ;

;

![]() - данные для прогноза за текущий период

- данные для прогноза за текущий период ![]() (например, продажи по месяцам);

(например, продажи по месяцам);

![]() — коэффициент сглаживания ряда, k задается вручную и находится в диапазоне от 0 до 1, 0 < k < 1, мы возьмём k =0,8 и k =0,1;

— коэффициент сглаживания ряда, k задается вручную и находится в диапазоне от 0 до 1, 0 < k < 1, мы возьмём k =0,8 и k =0,1;

![]() — значение прогноза на текущий период t.

— значение прогноза на текущий период t.

Причем в первый период (месяц) ![]() , т. е.

, т. е. ![]() в первый период равны налоговым поступлений в этот период.

в первый период равны налоговым поступлений в этот период.

Рис. 2. Прогноз доли налога на прибыль организаций в консолидированном бюджете РФ

Т.о. прогнозы доли налога на прибыль организаций в доходах консолидированного бюджета РФ по плану, утвержденного Государственной Думой и проведёнными нами отличаются. Это можно объяснить рядом причин экономического и политического факторов, которые не учитывает модель построения прогноза на будущее методом экспоненциального сглаживания.

Литература:

1. Рощина, О. Ю. О представлении уведомлений об уплате налога на прибыль организациями, имеющими обособленные подразделения на территории одного субъекта РФ / О. Ю. Рощина // Официальные материалы для бухгалтера. Комментарии и консультации, 2009. — № 9. — С. 12-14.

2. Федеральный закон от 2 декабря 2013 г. N 349-ФЗ «О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов» (с изменениями и дополнениями). http://www.consultant.ru/document/cons_doc_LAW_155198/

3. Цыпин, А.П. О статистических методах периодизации исторических временных рядов макроэкономических показателей / А.П. Цыпин // Вестник НГУЭУ. 2014. № 4. С. 88-100.

4. Цыпин, А.П. Статистический анализ трансформации экономики России: диссертация на соискание ученой степени канд. экон. наук: 08.00.12 / А. П. Цыпин. — Оренбург, 2005. — 199 с.