Сущность управления риском заключается не в том, чтобы избегать риска или устранять его, а в том, чтобы решить, какие риски можно использовать к выгоде, какие — переложить на инвесторов, а какие — избегать или диверсифицировать. Диверсификация является одним из фундаментальных понятий в инвестировании. Выполнен анализ диверсификации рисков как одного из наиболее эффективных методов нейтрализации рисков. Описаны основные преимущества и недостатки диверсификации рисков. Детализированы и дополнены основные принципы использования диверсификации как основного способа снижения степени рисков. Сущность риска заключается в том, что от того, как мы будем реагировать на него, зависят наши шансы на выживание и успех. Отмечено, что эффективная диверсификация предполагает больше, чем просто обладание различными видами активов, это концепция долгосрочного развития, достижение компанией инвестиционных и финансовых целей. Сделаны выводы о необходимости комплексного подхода по управлению рисками для достижения оптимального соотношения между уровнем снижения риска и дополнительными затратами.

Ключевые слова: риск; диверсификация; факторы; принципы; методы; риск-менеджмент; инвестиционный риск.

Текущий год оказался непростым испытанием для российского бизнеса, это касается компаний любого формата — от небольшого семейного бизнеса до крупных компаний федерального масштаба: девальвация рубля, резкое снижение нефтяных котировок, санкции со стороны стран Запада, кризис ликвидности у банков и рост ставок по кредитам. Экономический спад заставил многих инвесторов задаться вопросом, что они могут сделать, чтобы сохранить свои инвестиции и как заложить основу для будущих достижений. В системе риск-менеджмента важная роль принадлежит правильному выбору методов и способов предупреждения и минимизации риска, которые в значительной степени определяют ее эффективность.Инвестиционный климат в России не слишком благоприятен для предпринимателей и задача бизнеса — находить максимально эффективные способы функционирования и добиваться их реализации, при этом придерживаясь принципа диверсификации рисков.

Многие компании в условиях нестабильной экономической ситуации столкнулись с множеством проблем под влиянием как внешних, так и внутренних факторов.Кризисная ситуация грозит компаниям не только финансовыми проблемами и утратой своих позиций на рынке, но и потерей квалифицированных кадров, снижением объемов продаж, рентабельности, сокращением отсрочек платежей и другими неприятностями. По сути, успешность преодоления нами кризиса и способность выйти из него, благодаря полученному опыту, более сильными зависят не только от быстроты реакции на кризис, но и от адекватности нашей реакции.

Никакие в мире курсы по кризисному управлению и анализу рисков не в состоянии подготовить нас к реальным событиям. Сталкиваясь с кризисами, одни паникуют, другие замирают, а некоторые добиваются успеха и становятся более эффективными менеджерами. Умение сохранять трезвость мышления в то время, как другие теряют голову, является уникальным качеством, которому нельзя легко научить. Исследуя это явление, Канеман и Ловалло (Kahneman, Lovallo) указывают на три причины, которые ведут к принятию плохих решений в ответ на риск [11].

Боязнь убытков. Принимая решения, люди придают большее значение убыткам, чем эквивалентному выигрышу. Следовательно, пассивное поведение предпочтительно активному и сохранение статус-кво предпочтительно альтернативам, поскольку боязнь убытков ведет к избеганию рисков.

Почти пропорциональная зависимость. Неприятие людьми риска, судя по всему, носит характер линейной зависимости. Иными словами, денежный эквивалент, который они требуют за 50-процентный шанс выигрыша $100, возрастает почти пропорционально увеличению суммы выигрыша до 1 000, 10 000 или даже $100 000. Это поведение не согласуется ни с какой разумной функцией неприятия риска, поскольку пропорция денежного эквивалента должна гораздо значительнее уменьшаться при увеличении размера ставки. В разрезе принятия решений это подразумевает, что менеджеры не способны соответствующим образом различить небольшие риски (которые могут быть проигнорированы) и крупные риски (которые не могут быть проигнорированы).

Узкие рамки решений. Лица, принимающие решения, склонны рассматривать проблемы одну за другой, вместо того чтобы рассматривать их в связи с другими неопределенными ситуациями, с которыми они, возможно, сталкиваются сейчас или столкнутся в будущем. Это подразумевает, что портфельный эффект серии рискованных решений не учитывается в полной мере при обособленной оценке каждого решения.

Риск является неотъемлемой составляющей любого бизнеса — ни один субъект экономики не может избежать рисков. Без риска не было бы никаких возможностей для получения прибыли. И инвесторы, и владельцы бизнеса стремятся избежать всех ненужных рисков, не нарушая правильное функционирование бизнеса. Выявление потенциального риска, так же как и смягчение каждого из них является основой процесса рациональной минимизации рисков [6].

Вместо отдельных традиционных рисков неопределенности, каждый из которых можно было при желании обойти или свести к приемлемому минимуму, возникло представление о системе рисков, практически неминуемой. Она имеет всеобъемлющий характер, сложную структуру и функции и по существу совпадает с экономикой в целом, пронизывает ее сверху донизу. Все экономические эффекты объединения, распределения, диверсификации, страхования и другие эффекты операций с рисками взаимно влияют друг на друга. К настоящему времени система рисков уже превратилась в новую доминанту, в главную особенность современной экономики, образует совокупность ее наиболее существенных элементов, интегрировалась в систему экономических ресурсов и факторов производства. Предубеждение к рискам, превращающееся в рискофобию, «рискобоязнь», становится главным тормозом развития. Овладение рисками как своими собственными ключевыми ресурсами — главная задача новой инновационной постиндустриальной экономики [2].

Мировая практика предпринимательства показывает, что даже преуспевающий бизнесмен может понести убытки или не получить прибыль в запланированном объёме. Многие предприниматели знают, что чаще всего принимать какое-либо решение, касающееся бизнеса, приходится в условиях полнейшей неопределённости. Любым инвестициям так же сопутствуют немалые риски, особенно в период кризиса и финансовой нестабильности. И чем больше потенциал прибыли, тем выше будут риски. Главной задачей любых инвестиций всегда остается не только сохранение, но и преумножение вложенных средств.

Влияние использования (или принятия на себя) риска может проявляться во всех перечисленных переменных:

Денежные потоки от уже существующих инвестиций отражают не только качество этих инвестиций и эффективность управления ими, но и последствия принятых фирмой прошлых решений, касающихся величины и конкретных форм риска, принимаемого фирмой на себя. Фирма, внимание которой сфокусировано, в основном, на том, какие риски использовать, какие — избегать, а какие — передать инвесторам, может не только определить, какие из уже существующих инвестиций ей следует сохранить, но и увеличить денежные потоки от этих инвестиций. Неприемлющая риски компания, которая проявляет чрезмерную осторожность при инвестировании, будет делать меньше инвестиций и показывать меньшие денежные потоки от этих инвестиций.

Избыточная прибыль на новые инвестиции и продолжительность периода высоких темпов роста будет напрямую зависеть от решений, касающихся величины риска, принимаемого на себя компанией в новых инвестициях, а также от того, насколько правильно удалось оценить риск и насколько эффективно компания реагирует на него. Компании, которые лучше используют риск, будут генерировать более высокую избыточную прибыль на новые инвестиции на протяжении более продолжительного времени.

Связь между стоимостью капитала и принятием фирмой риска в значительной мере будет зависеть от типов риска, которые принимает на себя эта фирма. В то время как высокая подверженность рыночному риску обычно приводит к повышению стоимости капитала, повышение риска, специфического для конкретной фирмы, может не иметь практически никакого влияния на стоимость капитала, особенно для фирм с диверсифицированными инвесторами. Избирательное отношение к подверженности риску может минимизировать влияние на величину ставок дисконтирования [9].

- Философия диверсификации

Диверсификация — наиболее важный компонент достижения компанией финансовых и долгосрочных целей. Основной принцип диверсификации довольно прост — нельзя рисковать больше, чем это может позволить собственный капитал. Диверсификация является, пожалуй, наиболее рискованной стратегией, так как она включает неопределенность и незнания, сложным и затратным требующим высокого профессионализма методом управления риском. Диверсификация стала необходимостью в нынешней глобальной экономической системе, где фирмы постоянно вынуждены искать новые рынки сбыта и новые товары. Тем не менее, говоря о диверсифицированном инвестиционном портфеле, нельзя ожидать, чтобы его результаты будут слишком впечатляющими. Основная цель диверсификации портфеля — это уменьшение общего риска не в ущерб прибыльности. В то же время прибыльность инвестиций является лишь второстепенной задачей.

В современном экономическом словаре диверсификация рассматривается, во-первых, как расширение ассортимента, изменение вида продукции, производимой предприятием, фирмой, освоение новых видов производств с целью повышения эффективности производства, получения экономической выгоды, предотвращения банкротства. Такую диверсификацию называют диверсификацией производства. Во-вторых, как распределение вкладываемых в экономику денежных капиталов между разнообразными объектами с целью снижения риска потерь и в надежде получить более высокий доход. Такую диверсификацию именуют диверсификацией кредитов. И, в-третьих, материальная диверсификация — освоение новых форм и сфер деятельности [8].

Смысл диверсификации рисков в том, чтобы опасность, угрожающая одной части бизнеса или одному из активов, не затронула другие части. Чем меньше пересекаются наши сегменты в различных зонах риска, тем больше безопасность.

При использовании диверсификации как основного метода минимизации рисков должны учитываться следующие принципы:

расчёт требуемых инвестиций;

оценка перспективности новой отрасли;

экономическая выгода;

возможность использования всех видов ресурсов с максимальной эффективностью;

дополнительные преимущества;

потенциал для дальнейшего роста бизнеса;

использование альтернативных возможностей получения дохода от различных финансовых операций;

гибкость всей компании в целом;

снижение уровня рискованности всего портфеля инвестирования.

Преимущества и недостатки метода диверсификации. Процесс выработки плана диверсификации требует времени, усилий, тщательного анализа, взвешенной оценки текущего состояния компании и выстроенных прогнозов будущих перспектив расширения для того, чтобы решить в самом начале, использовать или нет диверсификацию. Диверсификация очень трудоёмкий и сложный процесс, который может привести не только прибыль, но и проблемы и убытки. Поэтому одновременно должны быть рассмотрены все возможные методы. Следует вначале проанализировать наиболее благоприятные методы снижения риска, которые обещают принести максимальный доход при минимальных издержках времени, материальных и человеческих ресурсов. И в каждом конкретном случае руководство, выбирая направления развития, должно рассматривать как позитивные, так и негативные последствия.

Основные преимущества и недостатки метода диверсификации рисков представлены на рис.1.

Рис. 1. Преимущества и недостатки метода диверсификации рисков. [Источник: составлено автором]

Преимуществами диверсификации как способа снижения степени предпринимательского риска является то, что он:

ориентирован на высокие дивиденды (эффект максимизации доходности портфеля);

помогает снижать зависимость масштаба и синергии;

способствует упрочнению конкурентного положения фирмы;

может значительно повысить кредитоспособность предприятия;

может повысить производительность за счет увеличения количества оборудования и качества организации, что, как правило, ведет к увеличению ассортимента продукции;

может помочь распределить возможный риск (путем диверсификации риска инвесторы могут быть более уверенными в том, что их бизнес будет защищен от больших потерь в одной из сфер деятельности);

позволяет поддерживать портфель любого инвестора сбалансированным, не привязанным и не сильно зависящим от какого-то одного актива, т. к. доли всех активов сопоставимы, ни один актив не превалирует над остальными.

Недостатки диверсификации как метода снижения риска следующие:

новая деятельность может потребовать новых навыков, которых нет на существующем предприятии (например, технологических навыков);

этот метод требует значительных финансовых и организационных ресурсов (новое оборудование, технологии, персонал);

может возникнуть неопределенность в управленческом аспекте диверсификации;

это метод высокого риска, обеспечивающий отдачу в долгосрочном плане;

требует значительных резервов денежных средств;

может привести к замедлению роста в своей основной деятельности;

внимание управляющего диверсифицированным портфелем рассеивается — приходится следить за поведением многих инструментов.

Таким образом, диверсификация помимо преимуществ перед другими методами нейтрализации предпринимательских рисков, имеет и ряд существенных недостатков. Поэтому важно взвесить как все перспективы, так и возможные риски и потери.

- Диверсификация инвестиционных рисков

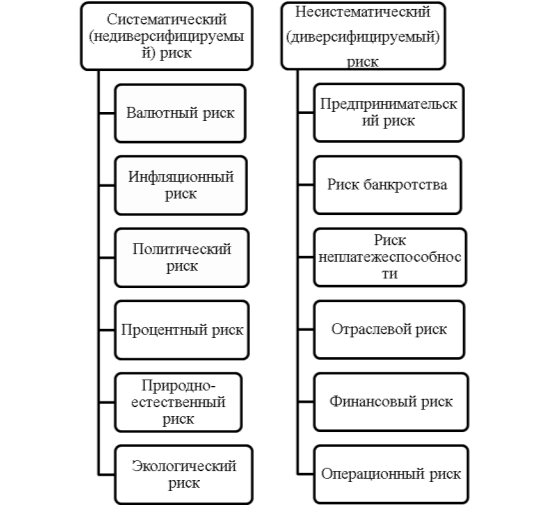

Результатом успешной реализации метода диверсификации станет оптимизация инвестиционного портфеля, общий рост доходов, снижение издержек, минимизация риска и максимизация возможностей. Диверсификация может помочь инвестору управлять рисками и снизить волатильность портфеля инвестиций. Но независимо от того, каким бы диверсифицированным не был портфель, риск не может быть полностью устранен, так как не совсем очевидные риски всё же остаются. Все инвестиционные риски можно подразделить на две большие категории: систематические и несистематические риски. Посредством диверсификации не может быть сокращен систематический риск, который обусловлен такими макрофакторами как: рецессии, войны, рост инфляции, глобальные изменения налогообложения, изменения денежной политики, чрезвычайные природные обстоятельства, рыночные катаклизмы и т. п. (рис.3), которые могут свести на «нет» всю деятельность фирмы. Систематический риск влияет на всю экономику в целом, на весь рынок или значительную его часть, поэтому его называют недиверсифицируемым (неизбежным), так как его нельзя преодолеть диверсификацией. Уменьшению степени именно этого риска следует уделять наибольшее внимание. Для учета систематического риска в ходе подготовки и осуществления долгосрочных инвестиций финансовые аналитики используют так называемую «портфельную теорию», частью которой является модель увязки систематического риска и доходности ценных бумаг (Capital Asset Priscing Model) [Иода и др.,2002]. Модель оценки финансовых активов используется для того, чтобы определить требуемый уровень доходности актива, который предполагается добавить к уже существующему хорошо диверсифицированному портфелю с учётом рыночного риска этого актива. Концепция этой модели была разработана в 1950-х гг. в США Гарри Марковицем (Harry Markowitz) дальнейшее развитие модель получила в работах Джека Трейнора (Jack Treynor) (1961–1962гг.), Уильяма Шарпа (William Sharpe) (1964г.) [12],Джона Лайнера (John Lintner) (1965г.) и Яна Моссина (Jan Mossin) (1966г.).Модель оценки финансовых активов — центральная концепция современной финансовой экономики. Эта модель дает представление о том, какое должно быть соотношение между риском вложения в актив и доходностью этого вложения. Эта формула нашла широкое применение в теории современного инвестиционного анализа в самых различных его областях: оценки прибыльности проектов, портфельных инвестиций, оценки предприятий.

Под диверсифицируемым (несистематическим) риском подразумевается неопределенность получения ожидаемых результатов, которая может быть сведена к нулю за счет комбинации различных инвестиционных проектов в хорошо диверсифицированный портфель инвестиций. Теоретически можно полностью элиминировать негативное влияние на общую рентабельность портфеля инвестиций специфических для каждого отдельного проекта рисковых факторов, таких как кредитный риск, риск ликвидности, правовой риск, финансовый риск, операционный риск, риск неплатежеспособности и другие (рис.2).

Современная экономическая наука по-разному представляет воздействие общего и систематического риска на реализацию программ инвестиционного развития предприятий. При наличии неопределенности, связанной с получением ожидаемой рентабельности, инвесторы обоснованно требуют компенсацию за ту или иную степень риска. Соответственно, чем выше риск, тем большая рентабельность устанавливается предприятием на инвестированный капитал [5]. Чем меньше бумаг в портфеле, тем выше величина несистематического риска, которая может быть снижена путем диверсификации портфеля, то есть путем помещения в него все большего числа различных финансовых активов [1].

Подобная классификация затрагивает лишь самые большие группы рисков, рассмотрим теперь более подробно каждый из видов:

а) Инфляционный — риск, вызываемый ростом инфляции — имеет негативное влияние, поскольку уменьшает реальную прибыль;

б) Процентный — риск, возникающий из-за возможности изменения процентной ставки, установленной центральным банком. Снижение процентной ставки ведет к снижению стоимости кредитов для бизнеса, что в свою очередь приводит к увеличению прибыли предприятий и в целом положительно сказывается на рынке акций;

в) Валютный — риск, связанный с возможными изменением курса одной валюты по отношению к другой, связаны с первую очередь с экономической и политической ситуациями в стране;

Рис. 2. Классификация инвестиционных рисков [Источник: составлено автором]

г) Политический — риск негативного влияния политических процессов на экономические. Под такими рисками следует понимать возможности смены правительства, войны, революции и т. п.

д) Отраслевой — риск, которым подвержены все акционерные предприятия данной отрасли;

е) Деловой — риск, связанный с нерациональным управлением акционерным обществом менеджментом компании и низкой производственной эффективностью;

ж) Кредитный риск — возникает в случаях, когда инвестиции осуществляются за счет заемных средств и выражается в потенциальном риске инвестора не вернуть кредитные средства в полном объеме за счет изменения стоимости принадлежащих ему активов в непрогнозируемую сторону, недостаточной доходности или ухудшения качества самих этих активов;

з) Операционный риск — возможность получения инвестиционных потерь вследствие технических ошибок при проведении операций, сбоев программного обеспечения;

и) Риск экологический — уровень вероятности возникновения неблагоприятных последствий, опасных для жизнедеятельности людей, сохранности природных ресурсов, спонтанных экосистем, исторических, культурных и материальных ценностей, связанных с природными катастрофами.

Естественно, все перечисленные риски очень нелегко устранить, особенно в России, но, грамотный подход при выборе метода нейтрализации рисков, позволит не только их значительно снизить, но и значительно приумножить капитал.

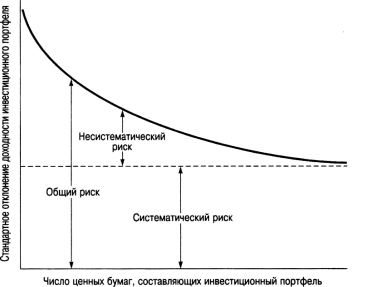

В ходе исследований мы пытались понять, что же происходит с риском портфеля при добавлении в него выбранных случайным образом ценных бумаг. Портфель формируется таким образом, что весовые коэффициенты его составляющих одинаковы. Пока у нас есть акции только одной компании, риск портфеля представляет собой стандартное отклонение доходности этих акций. При добавлении случайно выбранных акций риск портфеля в целом снижается. Однако скорость такого снижения постепенно уменьшается. Поэтому значительного сокращения риска портфеля удается достигнуть при весьма умеренной диверсификации, скажем, с 15–20 произвольно выбранными акциями, которым соответствуют равные суммы инвестиций. Схематически это отображено на рис.3. [3]

Рис. 3. Соотношение между общим, систематическим, несистематическим рисками и размером портфеля ценных бумаг [Источник: Ван Хорн, Вахович [3]

Следует отметить, что эволюция объектов диверсификации, являющейся одним из наиболее широко используемых и эффективных методов предупреждения и снижения рисков, наложила свой отпечаток на само понимание термина «диверсификация». В то же время диверсификационная реакция предприятий по существу всегда была направлена на

Выводы

Резюмируя изложенное, следует заключить, что в целом:

диверсификация рисков — специфическая область финансового инжиниринга, требующая высокого уровня знаний и особой подготовки специалистов;

диверсификация является важным аспектом любой инвестиционной стратегии;

диверсификация снижает риск портфеля путем снижения волатильности всего портфеля;

диверсификация является ключевым компонентом устойчивого развития;

с помощью диверсификации можно устранить или уменьшить воздействие несистемного риска;

диверсификация является наиболее очевидным и простым способом минимизации риска;

диверсификация представляет собой процесс увеличения разнообразия деятельности предприятия с целью максимального использования внутренних и внешних ресурсов.

Но с другой стороны, путем диверсификации не может быть ликвидирован системный риск, который может негативно повлиять на бизнес и даже его уничтожить. В этом и заключается сущность риска, и от того как мы будем реагировать на него, зависят наши шансы на успех. Как справедливо замечает Дуг ДеКарло (Doug DeCarlo): «Чтобы добиться успеха в современном изменчивом мире, необходимо обрести способность гибко реагировать на внешнюю динамику, которая окружает нас со всех сторон: действия конкурентов, новые законодательные акты правительства, изменение политической ситуации, экономические колебания и новые технологии» [10]. Но одной только способности реагировать на происходящие изменения еще не достаточно, чтобы добиться успеха в бизнесе. Чтобы не допустить той ситуации, когда избежать, устранить или минимизировать последствия рисков в рамках компании уже невозможно, для получения более эффективного результата, нам представляется возможным предложить использовать в практической деятельности компаний комплексный подход по минимизации рисков [6, с.894]. Комбинируя различные методы снижения риска (страхование, лимитирование, хеджирование, диверсификация) друг с другом, в самых различных сочетаниях, можно достичь оптимальной соотносительности между уровнем достигнутого снижения риска и необходимыми для этого дополнительными затратами.

Литература:

- Беа Ф. К., Дихтл Э., Швайтцер М. (ред.). Экономика предприятия: Москва: ИНФРА, 2001, — 928с.

- Вяткин В. Н., Гамза В. А., Маевский Ф. В. Риск-менеджмент: учебник. М: Издательство Юрайт, 2015. — 353с.

- Джеймс К. Ван Хорн, Джон М. Вахович. Основы финансового менеджмента, Вильямс, 2008. — 1225с.

- Иода Е. В., Иода Ю. В., Мешкова Л. Л., Болотина Е. Н.. Управление предпринимательскими рисками. 2- е изд. испр. и перераб. Тамбов: изд-во ТГТУТ, 2002, — 212с.

- Кузнецова Н. В. Управление рисками: ТИДОТ ДВГУ, 2004, — 168с.

- Омарова З. Н. Риск как неизбежный фактор предпринимательской деятельности// Экономика и предпринимательство. 2015. — № 5–2 (58–2), с. 892–894

- Омарова Н. Ю., Гнидковский В. Н. Формирование и диагностика системы риск-менеджмента. Германия. Saarbrucken — LAPLAMBERTAcademicPublishing, 2011, — 153с.

- Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. 5-е изд., перераб. и доп. М.: ИНФРА-М, 2007, — 495с.

- Aswath Damodaran. Strategic Risk Taking: A Framework for Risk Management. Williams,2010, — 496с.

- Doug DeCarlo. Extreme Project Management. Jossey-Bass,2004, — 560с.

- Kahneman D. and Lovallo D. Timid Choices and Bold Forecasts: A Cognitive Perspective on Risk Taking//Management Science. 2006, no. 39, pp. 17–31.

- Sharpe, William F. Capital asset prices: A theory of market equilibrium under conditions of risk//Journal of Finance. 1964, no. 19(13), pp.425–442.