Нестабильное и несбалансированное экономическое развитие регионов нашей страны создают условия, в которых каждая коммерческая организация (даже крупная) должна участвовать в острой конкурентной борьбе за своего покупателя. Большинство предприятий уже научились эффективно вести бизнес и соответствовать спросу по ключевым параметрам как-то цена, качество и т. п. Но в настоящее время привлекательность компании (ее стоимость) существенно зависит от состава и качества нематериальных активов. Профессиональные оценщики знают, что стоимость компании — это во многом вещь сугубо субъективная, то, как потенциальный инвестор оценивает перспективу той или иной компании, как он оценивает ее будущее, как к ней относится. В связи с этим инновации начинают играть очень важную роль. Развитие именно инновационных технологий руководство РФ выделило в качестве приоритетных задач.

Инновации — нечто новое или качественно модернизированное старое. Зачастую это совершенно уникальная разработка, которая требует законодательной защиты в виде патентов, лицензий, то есть нематериальные активы организации (НМА) [5]. На первый план выходит задача оценки справедливой стоимости НМА. Согласно МСФО IFRS 13 «Оценка справедливой стоимости»: справедливая стоимость — это цена, которая может быть получена при продаже актива или заплачена при передаче обязательства в обычной операции между участниками рынка на дату измерения.

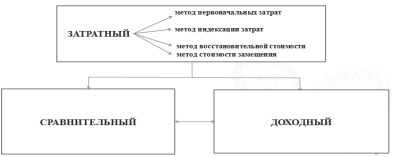

В международной практике распространены три основных подхода к оценке справедливой стоимости НМА (рисунок 1) [1, 7].

Рис. 1. Существующие методы определения первоначальной стоимости НМА в международной практике

На практике, большинство Российских предприятий использует при оценке справедливой стоимости НМА затратный подход. Но у данного метода есть один существенный недостаток — сформированная с его помощью стоимость НМА не является справедливой. Поэтому для наиболее точного расчета справедливой стоимости инновационного НМА необходимо воспользоваться либо сравнительным методом, либо доходным.

Так как мы имеем дело с инновационными НМА, то при использовании сравнительного подхода для него часто сложно найти схожие активы. Поэтому рациональнее при определении справедливой стоимости НМА использовать доходный метод, который имеет несколько разновидностей (рисунок 2).

Рис. 2. Разновидности доходного метода определения первоначальной стоимости НМА

Обратим внимание на то, что метод избыточного дохода применяется в основном для оценки гудвилла. Поэтому для расчета стоимости патентов, лицензий и аналогичных НМА рациональнее использовать метод преимущества в прибылях (формула 1) и метод освобождения от роялти (формула 2).

(1)

(1)

где ![]() — стоимость объекта НМА;

— стоимость объекта НМА;

![]() — прибыль на единицу продукции с использованием нематериального актива;

— прибыль на единицу продукции с использованием нематериального актива;

![]() — прибыль на единицу продукции без использования нематериального актива;

— прибыль на единицу продукции без использования нематериального актива;

![]() — объем определяемого выпуска продукции с помощью нематериального актива шт., кг, м3 в i-том году;

— объем определяемого выпуска продукции с помощью нематериального актива шт., кг, м3 в i-том году;

d — коэффициент дисконтирования.

(2)

(2)

где ![]() — объем определяемого выпуска продукции с помощью нематериального актива шт., кг, м3 в i-том году;

— объем определяемого выпуска продукции с помощью нематериального актива шт., кг, м3 в i-том году;

![]() — цена продукции по лицензии в i-м году;

— цена продукции по лицензии в i-м году;

n — срок действия лицензионного договора.

Использование этих методов оправдано тем, что спрогнозировать продажи и соответственно предполагаемые прибыли, а так же определить ставку роялти не так сложно. Возникает лишь проблема с грамотным определением коэффициента дисконтирования. Общая формула его расчета приведена ниже (формула 3):

![]() (3)

(3)

Для правильного вычисления указанного коэффициента необходимо определить ставку дисконтирования.

В частности, распишем её значение через уровень инфляции и реальную ставку дисконтирования (формула 4) с помощью формулы И.Фишера.

![]() (4)

(4)

где ![]() — номинальная ставка дисконтирования;

— номинальная ставка дисконтирования;

![]() — реальная ставка дисконтирования;

— реальная ставка дисконтирования;

![]() — инфляция.

— инфляция.

Затем покажем реальную ставку дисконтирования через минимальную свободную от риска ставку и уровень специфичных рисков инновационных проектов (формула 5) [2].

![]() (5)

(5)

где ![]() — плата за риск;

— плата за риск;

![]() — свободная от риска минимальная норма прибыли.

— свободная от риска минимальная норма прибыли.

Для инновационных нематериальных активов важно в расчетах учитывать коэффициент морального устаревания (формула 6).

![]() (6)

(6)

где ![]() — коэффициент морального устаревания.

— коэффициент морального устаревания.

Развивая данную тему, стоит отметить, что при определении ставки дисконтирования для определения стоимости инновационных НМА важно учитывать, предполагается ли их использование в производстве, связанном с поставкой оборудования и комплектующих из-за границы. Если инновационный НМА будет использоваться при производстве продукции, создаваемой из иностранного сырья или материалов, то кроме инфляции, рисков, морального устаревания и инновационных разработок, необходимо учитывать колебания курса национальной валюты и возможное применение санкций со стороны иностранных государств (формула 7) [3,4].

![]() (7)

(7)

где ![]() - темп роста курса национальной валюты;

- темп роста курса национальной валюты;

![]() – коэффициент оценки политических рисков.

– коэффициент оценки политических рисков.

Подставим полученное значение ставки дисконтирования в формулу 3. Формулу расчета справедливой стоимости НМА для метода освобождения от роялти примет вид (формула 8):

![]() (8)

(8)

Для метода преимущества в прибылях формула расчета первоначальной стоимости инновационного НМА будет выглядеть следующим образом (формула 9):

(9)

(9)

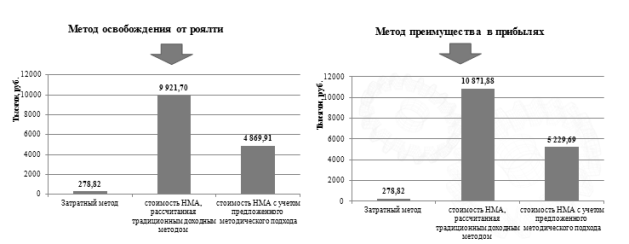

Благодаря применению предложенных рекомендаций получаются усредненные, приближенные к реальности значения стоимости инновационного НМА (рисунок 3).

Рис. 3. Сравнение полученных результатов расчета первоначальной стоимости инновационного НМА на условном примере

В заключении важно отметить, что предложенные методики расчета стоимости инновационных нематериальных активов, учитывающие влияние определенных факторов на ставку дисконтирования: метод освобождения от роялти и метод преимущества в прибылях дают более точные результаты оценки, что снижает риск принятия неверных управленческих решений и может способствовать притоку дополнительных инвестиций.

Литература:

- Оценка стоимости нематериальных активов. Международное руководство по оценке № 4 (МР4);

- Замбржицкая Е. С., Самохин М. В., Ананьева О. И. Влияние отдельных видов рисков на ставку дисконтирования при определении эффективности инновационных инвестиционных проектов, связанных с импортными контрактами // Молодой ученый № 8 (67) / 2014. г. Казань. — С. 474–480;

- Замбржицкая Е. С., Самохин М. В. К вопросу об определении ставки дисконтирования при оценке инновационных инвестиционных проектов// Сборник научных трудов. II Международная научно-практическая конференция: «Проблемы и тенденции развития инновационной экономики: международный опыт и российская практика» г. Уфа, 2014. — С. 261–263;

- Самохин М. В., Замбржицкая Е. С., Определение ставки дисконтирования в условиях риска применения санкций против России // Труды Международной научно-практической конференции «Управление инновационной деятельностью экономических систем (ИНПРОМ — 2014)». Санкт-Петербург 2–7 июня 2014 года. — С. 419–429;

- Замбржицкая Е. С., Харченко А. А. Человеческий капитал как структурный элемент гудвилла // Корпоративная экономика № 1(1). / 2015 г. Магнитогорск. — С. 37–42.

- Замбржицкая Е. С., Бузыкаев Д. Б., Самохин М. В. Методические аспекты оценки инновационных нематериальных активов промышленных предприятий на примере конкретного предприятия производителя LED панелей // Экономика и предпринимательство. 2015. № 5–1 (58–1). С. 1174–1178.

- Ананьева О. И., Замбржицкая Е. С., Самохин М. В. Сравнительный анализ международной и российской практики по оценке стоимости нематериальных активов // Традиционные национально-культурные и духовные ценности как фундамент инновационного развития России. 2015. № 1 (7). С. 4–6.

- Калинина Т. В. Научные исследования и инновации промышленных предприятий как основа формирования их интеллектуального капитала // Социально-экономическое развитие хозяйствующих систем в современных условиях: опыт, проблемы, перспективы: сб. ст. межд. научно-практич. конф. — Магнитогорск: ГОУ ВПО «МГТУ», 2010. С. 142–146.

- Калинина Т. В. Стоимостная оценка интеллектуального капитала промышленных предприятий как инструменты управления // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета, 2011. № 2. С. 137–144.