Анализ проблем функционирования рыбохозяйственного комплекса для сохранения баланса водных биоресурсов

Авторы: Сахарова Лариса Анатольевна, Глазунова Екатерина Викторовна

Рубрика: Технологии рационального природопользования

Опубликовано в Биоэкономика и экобиополитика №1 (1) декабрь 2015 г.

Дата публикации: 09.12.2015

Статья просмотрена: 452 раза

Библиографическое описание:

Сахарова, Л. А. Анализ проблем функционирования рыбохозяйственного комплекса для сохранения баланса водных биоресурсов / Л. А. Сахарова, Е. В. Глазунова. — Текст : непосредственный // Биоэкономика и экобиополитика. — 2015. — № 1 (1). — С. 104-113. — URL: https://moluch.ru/th/7/archive/20/543/ (дата обращения: 26.04.2024).

The article presents a modern management structure of the Fisheries Industry of the Russian Federation, the analysis of the main indicators of economic activity, identified the main problem.

Keywords: fisheries management structure, fish market of goods exports, problems, economy, politics

Рыбное хозяйство играет важную роль в жизнеобеспечения населения страны, является градообразующим для приморских регионов, а для Дальнего Востока и Крайнего Севера является основным занятием населения.

Рыбохозяйственный комплекс РФ включает мощную материально-техническую базу, в которую входит:

флот;

береговые производства, предназначенные для переработки и хранения рыбопродукции;

производственная инфраструктура, обеспечивающая портовое и судоремонтное обслуживание флота;

судостроение и машиностроение;

производство тары и орудий промысла.

Структура и система управления и особенностей регулирования рыбохозяйственного комплекса России за последние годы претерпели значительные изменения.

Так с 1991 года 9 раз менялся федеральный орган управления рыбным хозяйством. В соответствии с п.12 Указа Президента Российской Федерации от 21 мая 2012 г. № 636 “О структуре федеральных органов исполнительной власти” Федеральное агентство по рыболовству находится в ведении Министерства сельского хозяйства Российской Федерации. Хотя с 2004 по 2007 гг. Федеральное агентство по рыболовству уже было в ведении Министерства сельского хозяйства РФ. [1]

Современная структура управления рыбохозяйственным комплексом России представлена на рисунке 1.

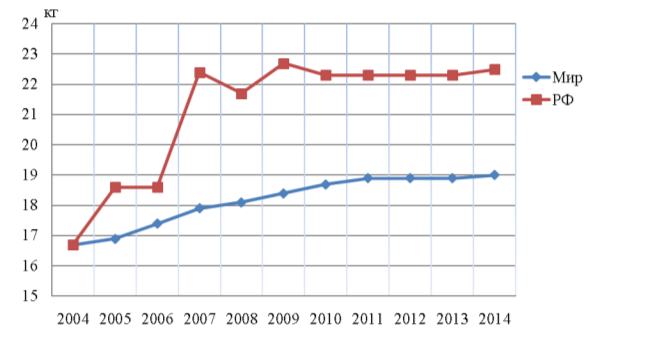

Современный мировой рынок рыбных товаров характеризуется относительно интенсивным развитием. Согласно информации, размещенной на официальном сайте Продовольственной и Сельскохозяйственной организации ООН (FAO — Food and Agricultural Organization), в рамках мирового хозяйства потребление рыбы и морепродуктов в последние десятилетия неуклонно растет, данная тенденция особо отчетливо выражена в развитых странах (рисунок 2). Одновременно с ростом потребления отмечается тенденция роста цен на значительную часть рыбопродуктов. Исключение составляют отдельные виды рыбы, которые активно выращиваются в промышленных объемах. [1, 2]

В Российской Федерации тенденция роста потребления рыбопродукции была существенно более выражена, чем в целом по миру

Рис. 1. Структура управления рыбохозяйственным комплексом России

Рис. 2. Потребление рыбы морепродуктов кг/на душу населения

Экономический кризис и санкции стран Евросоюза, а также российские ответные меры, не повлияли на потребление рыбы и рыбной продукции в России. По оценке Росрыболовства, в 2014 году на каждого россиянина пришлось не менее 22 килограммов продукции из рыбы. Согласно данным докризисного 2013 года, тогда на каждого жителя страны приходилось 22,3 килограмма рыбы.

За годы реформирования отрасли в результате приватизации и разгосударствления, демонополизации экономики, изменения права собственности в колхозах, развития предпринимательства число организаций в отрасли увеличилось примерно в 4,5 раза. Несмотря на то, что реформирование предприятий федеральной собственности должно быть направлено на оптимизацию системы и повышение уровня управляемости, достижение этого результата можно поставить под сомнение.

Таблица 1

Основные показатели работы организаций по виду экономической деятельности «рыболовство, рыбоводство» [3]

|

Показатель /год |

2010 |

2011 |

2012 |

2013 |

|

Число организаций (на конец года)1), тыс. |

9,2 |

9,0 |

8,7 |

8,5 |

|

Индекс производства2), в процентах к предыдущему году |

89,7 |

118,7 |

102,7 |

97,3 |

|

Среднегодовая численность работников организаций, тыс. человек |

69,8 |

70,0 |

61,3 |

59,3 |

|

Сальдированный финансовый результат (прибыль минус убыток)3), млн. руб. |

10344 |

12459 |

15034 |

11823 |

|

Рентабельность проданных товаров, продукции (работ, услуг)3), процентов |

19,6 |

18,2 |

16,2 |

16,5 |

1) По данным государственной регистрации.

2) По виду экономической деятельности «Рыболовство». Данные уточнены по итогам ретроспективного пересчета индексов производства, осуществленного в связи с переходом с 1 января 2014 г. на новый 2010 базисный год.

3) По данным бухгалтерской отчетности. Знак (-) означает убыток (убыточность).

Основная проблема большинства рыбоперерабатывающих предприятий состоит в том, что они не имеют возможности обеспечить выпуск качественной и конкурентоспособной продукции, которая соответствует требованиям мировых стандартов.

Самая большая доля производства приходится на мороженую рыбу, более 50 %, за ней следует живая и охлажденная рыба, здесь почти одинаковые значения, в пределах 15 %, самая маленькая доля от общего производства рыбы в России приходится на икру, рыбу сушеную и соленую, показатели менее 1 %.

Производство рыбы и рыбных переработанных продуктов, а также консервов в 2014 году снизилось на 4 % по сравнению с 2013 годом, до 3,6 миллиона тонн. [4]

Поэтому, в большинстве своем, Россия экспортирует продукцию первичной переработки, а импортирует, в свою очередь продукцию глубокой переработки, произведенную из сырья, добытого в водах на территории РФ, но переработанного за рубежом, в несколько раз дороже.

По данным службы Федеральной статистики оборот организаций рыболовства и рыбоводства в июле 2015г. составил 19,7 млрд. рублей, что в действующих ценах на 61,3 % больше, чем в соответствующем периоде предыдущего года, в январе-июле 2015г. — на 65,4 % больше.

Индекс производства по виду деятельности «Рыболовство» в июле 2015г. по сравнению с соответствующим периодом предыдущего года составил 78,2 %, в январе-июле 2015г. — 66,9 %.

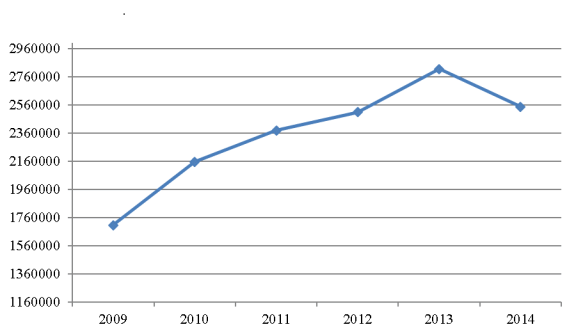

Динамика экспорта рыбы и рыбной продукции в России за 2009–2014 годы представлена на рисунке 3.

Рис. 2. Динамика экспорта рыбы и рыбной продукции в России за 2009–2014 гг в тыс. долл. [3]

Указом Президента Российской Федерации от 6 августа 2014 года № 560 «О применении отдельных специальных экономических мер в целях обеспечения безопасности Российской Федерации» был наложен сроком на один год запрет на ввоз в нашу страну сельскохозяйственной продукции и сырья, страной происхождения которых являются Соединенные Штаты Америки, страны Европейского союза, Канада, Австралия и Королевство Норвегия. В перечень запрещенной продукции вошли все группы ТН ВЭД 03 «Рыба и ракообразные, моллюски и прочие водные беспозвоночные», кроме консервированной продукции [5].

Объем поставок рыбы, морепродуктов и рыбопродуктов за пределы РФ за 2012 год составил 46,52 % от общего объема производства (1672,4 тыс. т), которое увеличилось по сравнению с 2009 годом на 21,9 % (300, тыс. т), на сумму 842,4 млн. долл [6].

По итогам 2013 года российские компании произвели 3 млн. 496,9 тыс. тонн рыбопродукции (без учета консервов и пресервов из рыбы и морепродуктов). Из этого объема на экспорт отправили 1 млн. 594,2 тыс. тонн, а закупки импортных рыбы и морепродуктов составили 904,1 тыс. тонн. Таким образом, объем потребления рыбы и продуктов из нее в нашей стране в 2013 году был на уровне 2 млн. 806,8 тыс. тонн, и доля зарубежных товаров в нем — 32,2 %. В первом полугодии 2014 года доля отечественной рыбопродукции на внутреннем рынке возросла до 69,5 % против 67,8 % в аналогичном периоде 2013 года. Хотя значения этого показателя, установленного Доктриной продовольственной безопасности Российской Федерации не менее 80 %.

По итогам 2013 года доля Норвегии в общем объеме импорта в РФ составила 31,8 %. В общем объеме потребления норвежская рыбная продукция заняла 10,2 %. Доля рыбной продукции из стран Евросоюза в общем объеме импорта — 12,8 % по результатам 2013 года, в общем объеме потребления — 4,2 %. Так, в 2013 году Канада и США заняли соответственно 4,3 % и 2,2 % в общем объеме импорта рыбопродукции в Россию, а также 1,4 % и 0,7 % — на внутреннем рынке нашей страны. По итогам 2013 года ввоз рыбы из Австралии составил 0,01 % от общего объема импорта рыбной продукции в РФ, от общего объема потребления — примерно 0,004 %. В сумме рыбопродукция стран, о которых идет речь в Указе № 560 Президента РФ от 6 августа 2014 года, обеспечила 16,5 % от общего объема потребления рыбы и морепродуктов в РФ в 2013 году. Аналогичные показатели первого полугодия 2013 и 2014 годов равны соответственно 18,1 % и 16,3 %. Этот факт позволяет говорить о продовольственной безопасности данного сегмента отечественного рынка.

По итогам 2014 года объем продаж рыбной продукции за рубеж снизился по сравнению с 2013 годом на 9,5 % и составил 1,7 млн тонн. Импорт за год снизился на 12,8 % и составил 885 тыс. тонн.

В результате падения объемов импорта и экспорта доля отечественной пищевой рыбной продукции на внутреннем рынке увеличилась до 79,4 %, приблизившись к значению, определенному Доктриной продовольственной безопасности Российской Федерации, — 80 %. Оборот организаций рыболовства и рыбоводства в 2014 году составил 170,1 млрд руб., что в действующих ценах на 23,3 % больше показателя предыдущего года. Объем валовой добавленной стоимости в рыбной отрасли увеличился на 10,8 % — до 124,3 млрд руб.

В начале 2015 года тенденция сохранилась. За январь-март объем поставок рыбы и морепродуктов за пределы Российской Федерации снизился на 10,7 % — до 463,8 тыс. тонн, объем импорта сократился на 50 % и составил 124,7 тыс. тонн. На фоне увеличения вылова на 5 % с начала года объем производства рыбной продукции, по предварительным данным Росстата, за январь-февраль составил 681,7 тыс. тонн, что на 13,7 % больше аналогичного периода прошлого года [3].

Так, поданным Росрыболовства за 2014 год экспортировано 1 млн 346,4 тыс. тонн, что на 12,1 %, или 184,9 тыс. тонн, меньше аналогичного показателя 2013 года. Непосредственно из районов промысла без оформления на таможенной территории России за границу поставлено 358 тыс. тонн, что на 1,7 %, или 6 тыс. тонн, больше 2013 года. В структуре экспорта 86,8 % занимает мороженая рыба, 6,2 % — рыбное филе и прочее мясо рыб, 4 % — ракообразные и моллюски, 1,3 % — готовая или консервированная рыбная продукция», — говорится в сообщении. Снижение экспорта рыбной продукции произошло за счет мороженой рыбы, объем ее поставок в отчетном периоде уменьшился на 13,2 % [1].

Коммерческое рыболовство и рыбоводство повсеместно основной мотивацией своего развития принимает жесткую рыночную конкуренцию. В наших условиях экономическая мотивировка внедрения совершенных методов и средств еще не сложилась как инструмент регулирования активности из-за отсутствия а России условий, стимулирующих производство, положений о рыболовстве и рыбоводстве, условий разделения (сегментации) рынка по запросам потребителей. Поэтому большинство рыбодобывающих предприятий свою «борьбу за выживание» связывают с получением квот вылова по валютоемких объектам, как единственным условием сохранения производства.

Ключевой проблемой развития экономики на биоресурсах Японского моря являются, в первую очередь, создание новой материально-технической базы промысла, адекватной структуре промысловых запасов и их пространственному распределению, что исходно предъявляет требования к необходимости формирования сбалансированного прибрежного рыбохозяйственного комплекса Приморья и обеспечения его финансированием.

Малый и средний бизнес на плечи которого ляжет основная финансовая нагрузка развития Прибрежного рыбохозяйственного комплекса Приморья, должен опираться на достаточно обоснованные и апробированные проекты, допускающие минимальную степень коммерческого риска. Это обязывает на первом этапе развитие комплексов государственную поддержку направить на создание материальной базы рыбохозяйственной науки, обеспечивающей индустрию прибрежного рыболовства. Создание морского рыбохозяйственного полигона, отряда научно-промысловых судов, опытных хозяйств, разработку базы данных для системы автоматизированного проектировния и автоматизированные системы управления техническим процессом промысла, марикультуры и глубокой переработки, технологическую подготовку и их авторское сопровождение проектов на производстве.

К основным проблемам общего характера, влияющим на экономическое состояние рыбной промышленности области, относятся:

недостаточные объемы выделяемых рыбакам Правительством РФ промышленных квот вылова высокорентабельных объектов промысла;

недостаточные объемы финансовой государственной поддержки;

слабая правовая защита инвесторов;

повышение цен на энергоносители, тарифов на транспортные услуги;

жесткая и постоянно изменяющаяся налоговая и кредитная политика государства;

сохраняющаяся инфляция;

низкие доходы основной части населения и недостаточный объем платежеспособного спроса;

отсутствие действенной законодательной системы, защищающей отечественного товаропроизводителя;

отсутствие надежно функционирующей банковской системы и рынка ценных бумаг.

сокращение объемов вылова, ориентация предприятий на экспорт в основном неразделанной мороженой рыбопродукции, падение конкурентоспособности береговой рыбообработки, что в совокупности обусловило резкий спад производства и доходов предприятий. Существенно снизилось использование рыбоперерабатывающих, холодильных, судоремонтных, тарных мощностей, пропускной способности морского рыбного порта;

хронический дефицит в оборотных средствах, взаимные неплатежи, резкое сокращение государственной поддержки, почти полное отсутствие инвестиционной активности, уменьшение объемов производства привели к тяжелому экономическому положению основной части предприятий и организаций;

низкий уровень технологической и технической оснащенности перерабатывающих производств на флоте и на берегу, не обеспечивающий достаточный уровень конкурентоспособности вырабатываемой продукции не только на внешнем, но и на внутреннем рынке рыбных товаров;

недостаточное научное обеспечение производства. Резко снизился объем исследований по состоянию сырьевой базы, многократно сократилось количество научно-исследовательских рейсов. Практически прекращено проектирование новых типов современных рыбопромысловых судов, чем усугубляется техническое отставание отрасли рыбного хозяйства России по сравнению с другими рыбодобывающими странами и что переориентирует заказы на судостроение с российских на зарубежные верфи;

медленное формирование рыночной и финансовой инфраструктуры. Отсутствуют реальные сдвиги в формировании электронных оптовых рынков и т. д.;

резкий спад производства в рыбохозяйственном комплексе страны, в первую очередь, на градообразующих предприятиях, поставил ряд городов и поселков России за грань их выживаемости, обострил социальные проблемы.

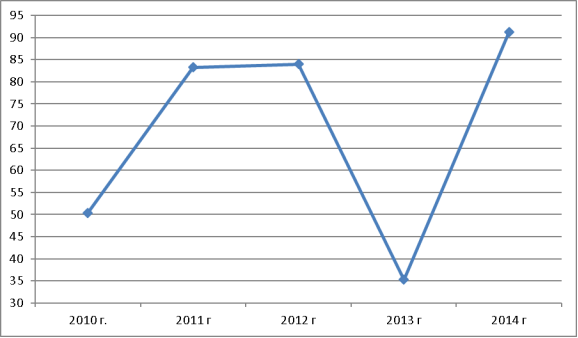

Основная проблема большинства рыбодобывающих предприятий состоит в использование изношенных и старых производственных фондов, включая рыболовные суда. Значительный физический и моральный износ основных средств, в первую очередь промыслового флота, в среднем составляет около 90–92, а на отдельных предприятиях превышает 100 %. Основную массу промыслового флота составляют суда, спроектированные в 60–80-х годах. По своим технико-эксплуатационным показателям они не имеют возможности полностью отвечать современным требованиям. Примерная возрастная структура рыболовного флота выглядит следующим образом: суда возрастом до 5 лет составляют всего лишь 4,6 %, 6–10 лет — 16,9 %, 11–15 лет — 20,4 %, 16–20 лет — 20,2 %, и более 20 лет — 37,9 %. Самое устаревшее оборудование принадлежит обрабатывающему флоту, 70,3 % судов должны быть списаны. Доля инвестиций в машины, оборудование, транспортные средства в процентах от общего объема инвестиций в основной капитал, направленных на реконструкцию и модернизацию,рыбодобывающих предприятий в Российской Федерации представлена на рисунке 3.

Рис. 3. Доля инвестиций в машины, оборудование, транспортные средства в общем объеме инвестиций в основной капитал, направленных на реконструкцию и модернизацию, рыбодобывающих предприятий в Российской Федерации, %

Сейчас рыбоперерерабатывающие предприятия постепенно начинают обновлять основные фонды. Средний возраст имеющихся на конец года машин и оборудования в отрасли по Российской Федерации снизился по сравнению с 2010 годом на 3,3 года и в 2014 году составил 7,3.

Основные проблемы в области флота связаны с необходимостью повышения эффективности его работы. Кардинально оно возможно только при замене эксплуатирующихся судов судами нового поколения, что обеспечит меньшую энергоемкость и трудоемкость производства и создаст лучшие условия эксплуатации судов. Вместе с тем значительное обновление флота в ближайшие годы маловероятно по ряду причин, в первую очередь — из-за отсутствия необходимых инвестиционных ресурсов.

К числу существенных проблем в области обновления основного капитала предприятий по переработке рыбного сырья можно отнести: убыточность производств; значительную кредиторскую задолженность, в первую очередь по заработной плате и поставщикам; трудности с обеспечением оборотными средствами и, как следствие, сложную обстановку с поставкой сырья, тары, вспомогательных материалов, топлива. Все это снижает денежные потоки этих предприятий и ослабляет их инвестиционные возможности. В наиболее тяжелом состоянии находятся бывшие государственные рыбоконсервные комбинаты, которые в довершение ко всему отягчены морально и физически устарелыми основными фондами и производственными мощностями, намного превышающими современную потребность в них. В гораздо более выгодном положении находятся вновь созданные рыбоперерабатывающие предприятия малого и среднего бизнеса.

Еще одной серьезной проблемой рыбной отрасли является неразвитость логистической схемы перевозки рыбной продукции внутри страны. Из-за этого Россия одинаковые виды рыб и ввозит в страну, и вывозит за рубеж.

Из проблем особо необходимо выделить недостаточную правовую защиту инвесторов, что затрудняет привлечение внешних и внутренних инвестиций.

Проблемы возникли во многом в процессе реформирования рыбохозяйственного комплекса.

На повышение эффективности добычи водных биоресурсов и работы отрасли в целом направлена модернизация так называемого исторического принципа закрепления долей квот на вылов водных биоресурсов с целью увеличения вылова и наращивания поставок отечественной рыбы на внутренний рынок. С 2018 года Правительством предлагается перейти к единому промысловому пространству и закрепить за рыбопромышленниками доли на 25-летний период в рамках единой квоты. В соответствии с закрепленными долями рыбаки смогут осуществлять как промышленное, так и прибрежное рыболовство. Причем условия осуществления прибрежного рыболовства нацелены на стимулирование поставок уловов на внутренний берег и загрузку береговой переработки.

При прибрежном рыболовстве рыбаки возьмут на себя обязательства по поставке всей выловленной рыбы на сухопутную территорию Российской Федерации. Основным стимулом для рыбаков, которые пойдут на эти условия, будет увеличение в абсолютном выражении их квоты на конкретный год.

Кроме того, предусмотрено повышение порога освоения квоты с 50 до 70 %. Невыполнение этого условия два года подряд будет являться основанием для досрочного расторжения договоров. При этом в целях ликвидации «квотных рантье» вводится норма, обязывающая пользователей осваивать не менее 70 % объема полученной квоты на собственных судах или на судах, приобретенных по договору лизинга. В то же время для обеспечения работы рыбопромышленных холдингов предусмотрена возможность использования судов внутри одной группы лиц.

В числе важнейших задач, которые стоят перед отраслью, — развитие поставок рыбной продукции с Дальнего Востока, на который приходится более 65 % общего вылова. Для ее решения необходимо выравнивание железнодорожных тарифов на перевозку рыбы рефрижераторными и универсальными контейнерами. Транспортировка рефконтейнерами позволяет лучше всего сохранить качество рыбы, и снижение тарифа до уровня универсального, на наш взгляд, повысит ее конкурентоспособность, обеспечив высокое качество по справедливой цене. Альтернативой железнодорожным перевозкам может стать доставка рыбной продукции с Дальнего Востока в центр России по Северному морскому пути. Данный маршрут поможет существенно сократить временные и денежные затраты.

Важнейшее направление для повышения эффективности работы отрасли — повышение уровня безопасности плавания судов рыбопромыслового флота, а также предупреждение, сдерживание и ликвидация незаконного, несообщаемого и нерегулируемого промысла (ННН-промысла). 2014 год стал первым годом практической реализации ННН-плана, который был утвержден Правительством Российской Федерации в декабре 2013 года. Он включает меры, направленные на пресечение и предупреждение браконьерства, в частности ужесточение ответственности, расширение составов нарушений, введение черных списков, выработка мер экономического стимулирования законопослушных пользователей.

По итогам 2014 года в Российской Федерации насчитывается около 600 товарных рыбоводных хозяйств, без учета индивидуальных предпринимателей. Основная часть предприятий относится к малому и среднему бизнесу, к крестьянским и фермерским хозяйствам. Наибольший объем производства товарной рыбы в 2013 году был получен в Южном федеральном округе — около 52 тыс. тонн и Северо-Западном федеральном округе — более 47 тыс. тонн. Если говорить о конкретных регионах, то наибольшие объемы производства были обеспечены в Мурманской (22,6 тыс. тонн), Ростовской (17,6 тыс. тонн), Астраханской (17,5 тыс. тонн) областях, Карелии — 16,2 тыс. тонн, Краснодарском крае — 14,3 тыс. тонн. Ведущее место в товарной аквакультуре занимают карповые и сиговые виды рыб, четверть объема приходится на форель и атлантического лосося (семгу).

Основной движущей идеей развития отрасли является переход рыбохозяйственного комплекса от экспортно-сырьевого типа развития к инновационному. Для того чтобы перевести рыбную отрасль на инновационный путь развития, необходима интеграция предприятий отрасли, расширение ассортимента выпускаемой продукции с помощью инновационных технологий, полное обновление материально-технической базы, диверсификация материально-технической базы, усовершенствование смежных производств, инфраструктуры, а также концентрация производства, т. е. Наличие на ограниченной территории предприятий выпускающих однотипную продукцию и конкурирующих между собой [7].

Для оздоровления берегового рыбоперерабатывающего производства и усиления инвестиционной активности необходимо повысить доходность береговой рыбообработки. В этих целях целесообразно изменить порядок размещения государственных заказов на поставку рыбной продукции. В настоящее время такие заказы размещаются в результате проведения тендеров, в которых принимают участие не столько товаропроизводители, сколько посредники. У товаропроизводителей нет достаточного оборотного капитала для выполнения заказов без предоплаты. Поэтому тендеры выигрывают в основном посредники. Они размещают впоследствии заказы на производство рыбной продукции на рыбоперерабатывающих предприятиях на условиях поставки им сырья, тары, основных материалов. Весь доход от реализации рыбной продукции получают опять же посредники, товаропроизводителям расходы покрываются в части заработной платы и отчислений от нее и энергоресурсов. Как правило, не оплачиваются амортизационные отчисления и даже затраты на текущий ремонт. При таких условиях предприятия лишены возможности создания собственных инвестиционных ресурсов, тогда как посредники получают сверхдоходы за счет содержащихся в цене амортизационных отчислений и прибыли. Для того, чтобы государственный заказ работал в интересах товаропроизводителей, необходимо внесение изменений в условия проводимых тендеров на поставку рыбной продукции, а именно:

участие в них только товаропроизводителей;

размер заказа для каждого товаропроизводителя, не превышающий имеющихся у него производственных мощностей;

предоставление кредитов на льготных условиях для приобретения сырья, тары, основных материалов предприятию, выигравшему тендер.

Правительство Российской Федерации приняло программу развития рыбохозяйственного комплекса до 2020 года стоимостью около 90 млрд рублей. В результате выполнения всех мероприятий госпрограммы должны увеличиться и улов, и производство, и переработка, и потребление морепродуктов. К 2020 году среднестатистический россиянин должен потреблять не менее 28 кг морепродуктов.

Госпрограмма подразделяется на три подпрограммы: «Стимулирование обновления и модернизации основных производственных фондов рыбохозяйственного комплекса», «Развитие рынка рыбной продукции» и «Развитие системы государственного управления». Программа призвана обеспечить широкое использование биоресурсов внутренних водоемов и морских акваторий и увеличить производство рыбной продукции массового спроса. Объем производства товарной продукции аквакультуры планируется повысить в 8,5 раза, а товарной пищевой рыбной продукции (включая консервы) — в 2 раза.

Правительство в 2014 году утвердило дополненную Государственную программу «Развитие рыбохозяйственного комплекса» с приоритетом аквакультуры, в связи, с чем в федеральном бюджете были предусмотрены дополнительные средства на ее развитие. В том числе внесены изменения в подпрограмму «Развитие аквакультуры», которая до этого включала мероприятия лишь по искусственному воспроизводству и товарного рыбоводства не касалась. Отдельная подпрограмма отведена под осетроводство, развитие которого — наш национальный приоритет. В том числе теперь в госпрограмме предусмотрены меры, направленные на привлечение частных инвестиций в строительство рыбоводных ферм, перерабатывающей инфраструктуры и объектов хранения, заводов по выпуску посадочного материала и кормов. В первую очередь это субсидирование кредитов. В 2015 году в федеральном бюджете предусмотрено 400 млн руб. на субсидирование процентной ставки по краткосрочным и инвестиционным кредитам на срок до 10 лет, привлекаемым в российских кредитных организациях на развитие товарного рыбоводства, включая осетроводство. В 2016–2017 годы на эти цели предусмотрено примерно по 600 млн руб. ежегодно.

В дополнение утверждена отраслевая программа «Развитие товарной аквакультуры в Российской Федерации на 2015–2020 годы», которая синхронизирована с госпрограммами по развитию сельского хозяйства и развитию рыбохозяйственного комплекса и где более подробно прописаны пути развития производства продукции аквакультуры.

Учитывая предусмотренные мероприятия, к 2020 году ожидается рост производства аквакультурной продукции минимум в два раза — до 315 тыс. тонн, объема добычи водных биоресурсов — до 4,46 млн тонн. Объем производства рыбной продукции, согласно заложенным в госпрограмме показателям, составит 3,97 млн тонн, увеличится уровень потребления. По мере решения инфраструктурных проблем, снижения административных барьеров и расширения механизмов привлечения инвестиций в рыбохозяйственный комплекс рост основных показателей будет идти более высокими темпами.

Для решения проблемы развития экономики на биоресурсах Японского моря разработана «Концепция развития прибрежного рыбохозяйственного комплекса Приморья».

Перспективы устойчивого развития экономики на биоресурсах Приморья базируются на следующих основных сложившихся внутренних факторах:

широкий видовой состав гидробионов с большим ресурсным потенциалом сырьевой базы;

наличие достаточного потенциала местных судостроительных мощностей, их готовность выполнять программу строительства судов, наличие разработанных проектов перспективных судов для освоения местных биоресурсов;

достаточность потенциала трудовых ресурсов специалистов, рыбаков, обладающих большим опытом рыбохозяйственной практики. Широкая сеть учебных заведений по повышению квалификации и подготовки новых кадров.

Одним из основных и наиболее рациональных направлений привлечения инвестиций является финансовый лизинг, т. е. получение в аренду судов и оборудования с выкупом его в оговоренные в договорах о финансовом лизинге сроках. В этом случае получаемое в аренду имущество сразу же переходит в пользование лизингополучателя, но становится его собственностью после полного выкупа этого имущества. Инвестиционные затраты несет лизингодатель, как правило, за счет получения кредитов. Поэтому лизингополучатель оплачивает не только стоимость имущества, но и проценты за кредит и стоимость услуг лизинговой компании. Однако такое направление привлечения инвестиций имеет ряд преимуществ по сравнению с прямым кредитованием. Как правило, условия операций финансового лизинга при аренде как судов, так и оборудования одинаковы. Они заключаются в том, что лизингополучатель при заключении договора оплачивает примерно 20 % стоимости получаемого в аренду имущества, гарантиями же выполнения договорных платежей являются: 50 % — ипотека поставляемого по финансовому лизингу имущества, 30 % — ипотека имущества лизингополучателя или правительственные гарантии. При получении же прямых инвестиционных кредитов они на 100 % гарантируются или залогом (ипотекой) имущества получателя, или правительственной гарантией. Если учесть, что при лизинговых операциях требуется предоплата лизингополучателем 20 % стоимости имущества, а у российских рыбопромышленных предприятий собственные денежные ресурсы отсутствуют, то эту часть средств необходимо получать в форме прямых инвестиционных кредитов. При таких условиях для осуществления операций финансового лизинга в качестве гарантии оплат 50 % является ипотека имущества лизингополучателя или правительственные гарантии, что вдвое меньше, чем при прямом инвестиционном кредитовании. Стоимость же приобретаемого оборудования при лизинге лишь примерно на 2 % выше, чем при прямом инвестиционном кредитовании.

Во всем рыбохозяйственном комплексе России залоговые ресурсы недостаточны в связи с низкой остаточной стоимостью основных фондов. Их сумма может многократно уменьшиться при переоценке остаточной стоимости основных производственных фондов независимыми экспертами, которых в обязательном порядке привлекают лизингодатели и кредиторы. При этом малоликвидное имущество вообще в залог не принимается. Затруднена ипотека и рыбопромысловых судов. Однако эти оценки максимальны, так как на самом деле, как указывалось, имеющиеся залоговые ресурсы распылены среди множества предприятий. Тем не менее приведенные расчеты показывают, что наиболее целесообразным в настоящее время является не получение инвестиционных кредитов, а аренда судов и оборудования на условиях финансового лизинга. Учитывая, что российские судоверфи в основном находятся в состоянии финансового кризиса и не могут выступать в роли лизингодателя, необходимо создание государственных лизинговых фондов.

В целом же можно сделать вывод, что финансовый лизинг, при котором потребность в залоговых ресурсах минимальна, является основной формой привлечения инвестиционных ресурсов в перспективном периоде для предприятий рыбной промышленности России.

Осуществление операций финансового лизинга требует их организационного оформления. Так как строительная стоимость судов зависит от серийности заказов на судостроение, то целесообразно формировать пакеты таких заказов не каждым предприятием в отдельности, а в целом по рыбохозяйственному комплексу одного или даже нескольких бассейнов по заявкам всех предприятий. Это возможно путем создания региональных лизинговых компаний для рыбной промышленности, что позволит не только понизить стоимость лизингового имущества, но и более грамотно, при меньших рисках оформлять лизинговые сделки. Такая компания по заявкам предприятий должна формировать пакеты заказов, заключать лизинговые сделки с судостроительными верфями и предприятиями-производителями оборудования и передавать суда и оборудования в сублизинг предприятиям рыбной промышленности. Еще более эффективным является создание единой лизинговой компании Западного и Северного рыбопромысловых бассейнов.

Важнейшим и первоочередным направлением повышения эффективности работы действующего флота является его модернизация. При минимальных денежных затратах она может дать быструю экономическую отдачу. Наиболее эффективными направлениями модернизации судов являются: увеличение их производственных мощностей по заморозке рыбы, переоборудование рыбных цехов для углубления обработки рыбного сырья (например, для филитирования рыбы), перевод силовых установок на потребление более дешевых тяжелых видов топлива (флотского мазута вместо дизельного топлива).

Совершенно очевидно, что вовлечение малого предпринимательства в рыболовство позволит его реструкторизировать, создать маломерный флот с комбинацией технических средств лова, сократить численность судовых экипажей и создать условия экономически выгодного освоения недоиспользуемых, малоизученных и труднодоступных (для традиционной техники) объектов лова.

Резюмируя все выше написанное, можно отметить, что в настоящее время рыбная отрасль находится на стадии развития и перехода на инновационный путь развития. Проблемы отрасли носят комплексный характер, и подход к их решению должен основываться на использовании, в большей степени, экономических инструментов, при этом должна учитываться специфика отрасли: капиталоемкость, сезонность и другие факторы. Тем не менее, за последние годы положение рыбнохозяйственного комплекса двигается в сторону улучшения

Литература:

- Интернет ресурс: http://www.fish.gov.ru/

- Интернет ресурс: http://www.fao.org/

- Интернет ресурс:http://www.gks.ru/

- Интернет ресурс:http://www.foodnewsweek.ru/unas/economika/rosstat-podvel-itogi-proizvodstva-v-rf-za-2014-god.html

- Указ Президента Российской Федерации № 560 от 6 августа 2014 года «О применении отдельных специальных экономических мер в целях обеспечения безопасности Российской Федерации»

- Курмазов А. А. Политическая сила рыболовства се- веротихоокеанского региона // Рыбное хозяйство. — 2012. — № 1. — C. 11–13.

- Лебединская Ю. С. Принципиальная структура экономического кластера для развития региона // Международный журнал прикладных и фундаментальных исследований. — 2014. — № 5 (Часть 2). — C. 139–142

- Сахарова Л. А., Зуев И. В. Современные тенденции в рыбохозяйственной отрасли Приморского края // Атуальные проблемы освоения биологических ресурсов Мирового океана: материалы II Междунар. науч.-техн. конф.: в 2 ч. — Владивосток: Дальрыбвтуз, 2012. — Ч. II. С.334–338.

- Терский М. В., Сахарова Л. А., Лазарев В. А., Салтыков М. А. Рыбопромысловый флот России в 1994–2011 гг. // Атуальные проблемы освоения биологических ресурсов Мирового океана: материалы II Междунар. науч.-техн. конф.: в 2 ч. — Владивосток: Дальрыбвтуз, 2012. — Ч. II. С.346–349.

Ключевые слова

экспорт, экономика, политика, структура управления, проблемы, рыбное хозяйство, биоресурсы, мировой рынок рыбных товаровПохожие статьи

Рыбохозяйственный комплекс Калининградской области...

рыбная продукция, Российская Федерация, рыбохозяйственный комплекс, Россия, тонна, финансовый лизинг, объем, внутренний рынок, предприятие, прибрежное рыболовство.

Вклад вида экономической деятельности «рыболовство...»

Россия, рыбная продукция, полное освоение, рынок, рыбохозяйственный комплекс, сценарный подход, мировой. Рыбная отрасль Камчатского края...

Развитие рыбной отрасли на территории опережающего развития...

Потенциал экспорта рыбной продукции из Российской Федерации в Азиатско-Тихоокеанский регион вырастит и составит более 2000 тыс. тонн.

Ежегодно добывается более 1,5 млн. тонн рыбы и морепродуктов. Всеми предприятиями вырабатывается около 800 тыс. тонн...

Состояние и особенности развития рынка рыбоконсервной...

Основные термины (генерируются автоматически): Калининградская область, консервы, Россия, российский рынок, рыбная продукция, производство

Рыбохозяйственный комплекс Калининградской области... Калининградская область – это уникальный эксклавный регион...

рыбная продукция, Российская Федерация...

рыбная продукция, Российская Федерация, рыбохозяйственный комплекс, Россия, тонна, финансовый лизинг, объем, внутренний рынок, предприятие, прибрежное рыболовство.

Применение инструментария анализа внешней среды компании на...

Сальдированный финансовый капитал в рыболовстве вырос в 2,3 раза.

На сегодняшний день, рыбохозяйственный комплекс Калининградской области является одним из ведущих в РФ.

Объем импорта рыбной продукции в 2015 году составил 503 тысячи тонн.

Планирование предприятия по выращиванию рыбы лососевых...

Развитие аквакультуры является одним из стратегических направлений развития рыбохозяйственного комплекса России в условиях импортозамещения.

Объем продукции товарного рыбоводства в 2020 году предполагается довести до 33,6 тыс. тонн.

Особенности развития рыбопромышленной отрасли...

Продукция рыбопромышленной отрасли области имеет значительный удельный вес на российском рынке. Калининградский рыбохозяйственный комплекс обеспечивает 10 % общероссийского вылова рыбной продукции...

Оценка финансовой устойчивости организаций рыбной...

Ключевые слова: рыбная отрасль, рыбная промышленность, финансовая устойчивость, рыбохозяйственная деятельность.

Рыбная промышленность России представляет собой

Подобные задачи уже являются частью внутреннего финансового анализа предприятия [4].

Похожие статьи

Рыбохозяйственный комплекс Калининградской области...

рыбная продукция, Российская Федерация, рыбохозяйственный комплекс, Россия, тонна, финансовый лизинг, объем, внутренний рынок, предприятие, прибрежное рыболовство.

Вклад вида экономической деятельности «рыболовство...»

Россия, рыбная продукция, полное освоение, рынок, рыбохозяйственный комплекс, сценарный подход, мировой. Рыбная отрасль Камчатского края...

Развитие рыбной отрасли на территории опережающего развития...

Потенциал экспорта рыбной продукции из Российской Федерации в Азиатско-Тихоокеанский регион вырастит и составит более 2000 тыс. тонн.

Ежегодно добывается более 1,5 млн. тонн рыбы и морепродуктов. Всеми предприятиями вырабатывается около 800 тыс. тонн...

Состояние и особенности развития рынка рыбоконсервной...

Основные термины (генерируются автоматически): Калининградская область, консервы, Россия, российский рынок, рыбная продукция, производство

Рыбохозяйственный комплекс Калининградской области... Калининградская область – это уникальный эксклавный регион...

рыбная продукция, Российская Федерация...

рыбная продукция, Российская Федерация, рыбохозяйственный комплекс, Россия, тонна, финансовый лизинг, объем, внутренний рынок, предприятие, прибрежное рыболовство.

Применение инструментария анализа внешней среды компании на...

Сальдированный финансовый капитал в рыболовстве вырос в 2,3 раза.

На сегодняшний день, рыбохозяйственный комплекс Калининградской области является одним из ведущих в РФ.

Объем импорта рыбной продукции в 2015 году составил 503 тысячи тонн.

Планирование предприятия по выращиванию рыбы лососевых...

Развитие аквакультуры является одним из стратегических направлений развития рыбохозяйственного комплекса России в условиях импортозамещения.

Объем продукции товарного рыбоводства в 2020 году предполагается довести до 33,6 тыс. тонн.

Особенности развития рыбопромышленной отрасли...

Продукция рыбопромышленной отрасли области имеет значительный удельный вес на российском рынке. Калининградский рыбохозяйственный комплекс обеспечивает 10 % общероссийского вылова рыбной продукции...

Оценка финансовой устойчивости организаций рыбной...

Ключевые слова: рыбная отрасль, рыбная промышленность, финансовая устойчивость, рыбохозяйственная деятельность.

Рыбная промышленность России представляет собой

Подобные задачи уже являются частью внутреннего финансового анализа предприятия [4].