Регулирование интеграционного развития регионов Евразийского экономического сообщества

Авторы: Шабалина Елена Ивановна, Харитоненко Алена Игоревна

Рубрика: Спецвыпуск

Опубликовано в Вопросы экономики и управления №5 (7) ноябрь 2016 г.

Дата публикации: 03.11.2016

Статья просмотрена: 104 раза

Библиографическое описание:

Шабалина, Е. И. Регулирование интеграционного развития регионов Евразийского экономического сообщества / Е. И. Шабалина, А. И. Харитоненко. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 5.1 (7.1). — С. 112-116. — URL: https://moluch.ru/th/5/archive/44/1601/ (дата обращения: 26.04.2024).

В статье рассмотрены процессы экономической интеграции регионов Евразийского экономического сообщества и Таможенного союза. Представлены результаты статистического анализа и исследования проблем интеграции, проведен анализ динамики товарооборота между странами-участницами, рассмотрена система управления рисками в рамках Таможенного союза и применение матричной модели формирования системы сбалансированных показателей.

Ключевые слова: Евразийское экономическое сообщество, Таможенный союз, единая таможенная территория, импорт, экспорт, товарооборот система управления рисками, система сбалансированных показателей.

В современном мире насчитывается огромное количество международных интеграционных объединений, которые представляют собой союз двух и более государств, заинтересованных в создании и развитии взаимовыгодных политических, экономических и культурных отношений. Основным результатом формирования интеграционных объединений является создание единого экономического пространства.

Развитие экономической интеграции может быть успешным в том случае, если есть определенные предпосылки для этого, такие как: высокий уровень взаимной торговли между странами-участницами и исторически-сложившиеся экономические связи между ними; значительная степень развития производительных сил и механизмов рыночной экономики; сформированная многоотраслевая структура экономик стран-участниц; схожий уровень политического развития и отсутствие каких-либо противоречий; геополитическая близость государств.

Российская Федерация является участницей целого ряда международных интеграционных объединений, принимая в их деятельности активное участие. Одной из наиболее важных, в экономическом плане, является организация Евразийского экономического сообщества, основная цель которой – создание единой таможенной территории. Идея о создании такого сообщества на постсоветском пространстве была выдвинута в связи с тем, что в результате распада СССР были разрушены традиционные связи между хозяйственными субъектами бывших республик, что привело к сокращению производства. В январе 1995 года Президентами России, Беларуси и Казахстана было подписано Соглашение, которое послужило началом формирования Евразийского интеграционного объединения. Заключение договора в октябре 2007 о создании единой таможенной территории стало следующим шагом. И, наконец, в июле 2011 на территории указанных трех государств был отменен таможенный контроль, что свидетельствовало о создании соответствующего Таможенного союза [4].

Таможенный союз (ТС) – это объединение государств, в пределах территорий которых ликвидируются таможенные границы и таможенные барьеры, не взимаются таможенные пошлины и отменяются административные ограничения во взаимной торговле, в результате чего, обеспечивается свободное движение товаров и транспортных средств, законодательство приобретает унифицированный характер [2, с. 10]. К основным задачам стран-участниц относится:

- формирование единой таможенной территории;

- ликвидация тарифных и нетарифных ограничений;

- полная отмена таможенного контроля;

- применение единых механизмов регулирования взаимной торговли.

Как видим, в рамках Таможенного союза государства стремятся ликвидировать как можно больше ограничений для достижения стабильности и роста национальных экономик.

Образование единого таможенного пространства трех государств является выгодным для всех стран – участниц. Для России, к национальной экономической системе которой относится значительная часть производителей товаров и услуг, снятие международных барьеров в связи с ликвидацией пошлин, означает соответствующее повышение национальной конкурентоспособности.

Если мы обратимся к статистике внешней торговли России с Казахстаном и Белоруссией, то, начиная с 2003 года, следует отметить тенденцию постепенного роста товарооборота между данными государствами, как в плане экспорта, так и импорта. При этом, наибольший рост приходится на период с 2010 по 2013 годы [3].

По результатам более подробного анализа показателей экспорта и импорта России с Беларусью и Казахстаном прослеживается связь между изменениями трендов и принимаемыми мерами трёх государств в отношении интеграционного объединения. С 2003 г. по 2008 г. наблюдается рост товарооборота, как с Казахстаном, так и с Белоруссией с 3280689 до 13300911 тыс. долл. и с 7601917 до 23507356 тыс. долл., соответственно (рис.1).

Рис.1 Динамика экспорта России в рамках ТС.

В отношении динамики импорта наблюдается схожая ситуация. Общее увеличение объема импортируемой продукции с Беларусью выросло с 4879858 до 10551896 тыс. долл. и с Казахстаном – с 2473844 до 6369443 тыс. долл. (рис.2). Рассмотренный период представляет собой поэтапное образование единого экономического пространства и формирование правовой базы будущего Таможенного союза. РФ активно экспортирует минеральные энергетические ресурсы, черные металлы и изделия из них, машины, оборудование, средства наземного транспорта, древесину и пластмассы. К 2008 года в структуру экспорта включается, также, молочная продукция, готовые пищевые продукты, керамические изделия, стекло и мебель. К импортируемым товарам данного периода относятся морепродукты, минеральные ресурсы, продукты неорганической химии, черные металлы, реакторы ядерные.

Рис.2. Динамика импорта России в рамках ТС

В то же время, в 2008 – 2009 годах происходит резкий спад как экспорта, так и импорта, что было связано с мировым финансовым кризисом. Общий объем экспорта с Казахстаном и Беларусью сократился на 30%, а импорт на 39%. Потребовалось два года, чтобы экономика России смогла выйти из состояния рецессии и начать свое восстановление. В январе 2010 было образовано единое таможенное пространство и введен единый таможенный тариф трех стран. Соответственно, с этого периода объем товарооборота начинает постепенно увеличиваться. К 2013 году объём экспорта из Росси в Беларусь и Казахстан увеличился на 32% по сравнению с 2009 годом. А импорт возрос на 48%. Экспорт из России в Казахстан был представлен такими товарам, как молочная продукция, готовые пищевые продукты, минеральные продукты, продукция химической промышленности, пластмассы, изделия из камня, недрагоценные металлы и изделия из них, средства наземного транспорта, мебель. Из Казахстана в Россию ввозились злаки, минеральные продукты, пластмассы, недрагоценные металлы, машины, оборудование. В Белоруссию поставлялись морепродукты, молочная продукция, продукты растительного происхождения, минеральные удобрения, продукция химической промышленности, бумага, обувь, недрагоценные металлы, машины, оборудование и средства наземного транспорта. Продуктами импорта были мясная и молочная продукция, овощи, готовые продукты из мяса и рыбы, сахар, пластмассы, древесный уголь, текстильные материалы и текстильные изделия, обувь, изделия из камня, стекло, недрагоценные металлы, машины, оборудование, мебель [3].

Как видно, в рамках Таможенного союза, за счёт создания благоприятных условий международного сотрудничества, произошло возобновление и расширение экономических связей до перестроечного периода, а также была создана возможность для формирования новых отраслей, что обусловило предпосылки экономического роста. К таким предпосылкам можно отнести снижение расходов на производство и транспортировку различного рода продукции, сокращение времени на осуществление оформления товаров на границах стран-участниц, формирование новых рынков сбыта с достаточно большим разнообразием товаров разных производителей, мобильность ресурсов. Однако, необходимо отметить, что начиная с 2013 и вплоть до середины 2016 наблюдается спад импорта и экспорта на 32% и 30%, соответственно [3].Эксперты выделяют ряд причин, связанных с сокращением взаимной торговли между странами Таможенного союза, и, в качестве одной из главных причин, отмечается замедление роста основных показателей мировой экономической системы.

Кроме того, особо подчёркивается такой возможный фактор, как искажающее влияние на статистические показатели наличие серых схем международного товарообмена. Известно, что, в условиях снятия административных барьеров и упрощения процедур таможенного контроля возрастают риски нарушения законодательства со стороны участников внешнеэкономической деятельности (ВЭД) при перемещении товаров через государственные границы. Создание единого экономического пространства способствует укреплению интеграционных связей и более эффективному ведению международной торговли. Однако, с другой стороны, возникают дополнительные угрозы для национальных экономических систем стран – участниц Таможенного союза в связи с повышением вероятности вышеуказанных нарушений. В данной связи, в таможенном деле разработана и применяется система управления рисками (СУР) [5]. При этом, исходя из особенностей товара или услуги, специфики и сферы деятельности участника ВЭД, выделяют несколько базовых подходов, на основе которых строится система управления рисками [1, с. 91-92]. Первый подход реализуется на основе нулевого риска. Он предполагает минимизировать риск до уровня абсолютной безопасности. В таможенном деле примером основных элементов, входящих в систему минимизации риска, относятся списки товаров двойного назначения, попадающие под международный экспортный контроль, а также культурные ценности и многие другие товары, которые могут стать фактором нарушения таможенного законодательства.

В рамках следующего подхода руководствуются принципом «приемлемого риска», основанном на анализе уже совершенных нарушений, обнаружении имеющихся рисков и вычислении вероятности обнаружения рисков. Такой метод позволяет разрабатывать план мероприятий предупреждения правонарушений и наиболее эффективно использовать имеющиеся ресурсы. И, наконец, третий вид рисков – условные риски, связанные с международно-правовыми ограничениями. Например, грузы, провозимые представителями дипломатических органов, не подлежащие таможенному контролю, и другие.

Немаловажными элементами системы управления рисками являются, так называемые, неосязаемые риски, т. е. нематериальные объекты, к которым можно отнести результаты интеллектуальной собственности, программное обеспечение, различного рода информация и т. д. При выявлении данного рода рисков необходимо проводить более детальный анализ с учётом специфики такого товара. В общем понимании СУР является системой управления и, соответственно, обладает такими признаками как целостность, структура, эмерджентность и синергия. При этом, влияние различных факторов может вызывать проблемы в функционировании системы, а результативность ее действия снижаться. Отсюда возникает необходимость достижения сбалансированности системы для обеспечения ее работы в соответствии с поставленной целью.

Следует подчеркнуть, что система управления рисками совершенствуется на всем протяжении своего существования: разрабатываются новые методы и способы обнаружения правонарушений, широко используются информационные технологии. Однако достичь желаемого эффекта пока что не удалось, нередки случаи, когда участникам ВЭД удаётся различными способами обойти закон и провезти товар через границу без уплаты таможенных платежей, либо в обход других требований законодательства. Чаще всего это связано с отставанием возможностей системы в отношении выявления рисков от изобретательности самих нарушителей. Поэтому в современных условиях расширения интеграционных процессов становится необходимым формирование СУР как гибкого механизма оперативного реагирования на возможные новые формы проявления нарушений и экономических преступлений, реализация которых возможна в глобальных масштабах международного сотрудничества. В данных условиях необходимо стремиться к выполнению таких задач как непрерывное обновление, анализ и обмен достоверной информации, которой обладают таможенные органы, а также сосредоточить всё внимание на тех областях, где степень риска наиболее велика, тем самым добиться рационального использования имеющихся ресурсов для выявления правонарушений. Особое внимание необходимо уделять мониторингу, суть которого заключается в отслеживании конкретных параметров, предоставляющих возможность исследовать влияние факторов системного синергетического эффекта СУР, объединяющего в себе комплекс показателей результативности.

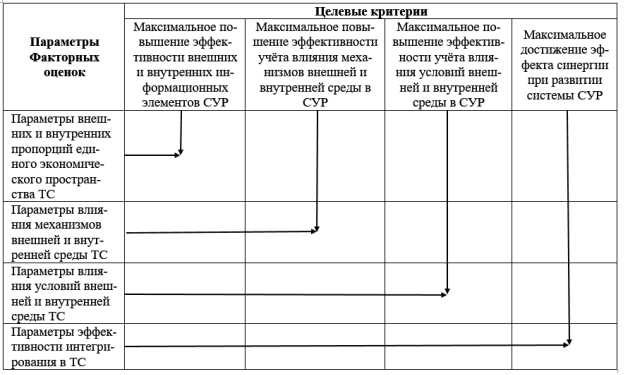

Для решения данной задачи предлагается применение в системе управления рисками матричной модели формирования сбалансированных показателей, предложенной автором работы [6, с. 128-129] для управления развитием интегрированных территориальных образований. Идея применения данной модели заключается в формировании и системном отслеживании ключевых показателей системного баланса, как самой территориальной системы, так и системы её управления на основе применения СУР (Рисунок 3). В данном случае СУР формируется как система обеспечения баланса экономического развития единого Евразийского экономического пространства за счёт предупреждения и выявления нарушений таможенного законодательства.

Данная модель позволяет на основе мониторинга и анализа параметров факторных оценок и целевых критериев, при соотношении которых можно оценивать степень влияния на пропорции задаваемых условий и механизмов, определять те предельные значения, в рамках которых баланс системы будет неизменным, т. е. эффективность деятельности системы останется максимальной. И, как только баланс нарушается, это становится сигналом для анализа выявления возможных новых форм рисков с целью адаптации СУР к возможному появлению новых видов рисков. Это означает, что в тесной взаимосвязи между собой должны находитьс все элементы СУР, с помощью применения которых учитывается интегрированное международное взаимодействие участников ВЭД, взаимодействующих, как в рамках единого экономического и таможенного пространства ТС, так и вне его, то есть с участниками ВЭД государств, не входящих в состав ТС. При этом, следует учитывать, что параметры указанного взаимодействия и их влияние на экономическую систему Таможенного союза различно и, в конкретных случаях, может быть прямо противоположно. Следовательно, при использовании СУР необходимо учитывать факторы взаимодействия участников ВЭД, как с внешней, так и внутренней средой, то есть учитывать все возможные эффекты по отношению к государствам Таможенного союза. Параметрами оценки таких факторов являются показатели влияния механизмов и условий среды, позволяющие учитывать процессы, происходящие, как во внутренней среде (цели, преследуемые странами-участницами; уровень их экономического, политического и социального развития; уровень их интеграции), так и во внешней среде (международная обстановка; развитие НТП; наличие других интеграционных объединений; международные документы и договоры).

Рис. 3. Матричная модель сбалансированных показателей СУР

Применение данного подхода направлено, в первую очередь, на достижение эффективного, регулярного и достоверного информационного обмена между странами-участницами ТС о товарных потоках в рамках союза. Это позволит более тщательно контролировать потоки тех товаров, вероятность риска которых в большинстве случаев выше. При этом на основе сбора, анализа и сопоставления статистических данных о хозяйственной деятельности стран Таможенного союза обеспечивается своевременное отслеживание количественных показателей объемов производства, экспорта и импорта, что предотвратит незаконный провоз товаров из других государств через страны-участницы союза.

Таким образом, предложенный подход направлен на обеспечение сбалансированности интегрированной системы единого экономического пространства Таможенного союза и обеспечение оптимизации управление рисками с позиций эффективности, как самой системы управления рисками, так и достижения эффекта интеграционного взаимодействия стан – участниц ТС.

Литература:

- Костин А. А. Система управления рисками при осуществлении таможенного контроля. – СПб: ИЦ Интермедия, 2014. – 224 с.

- Маховикова Г. А. Таможенное дело: учеб. пособие/ Г. А. Маховикова, Е. Е. Павлова. – Москва: Юрайт, 2014. – 395 с.

- Официальный сайт ФТС РФ: таможенная статистика внешней торговли за 2003-2016 гг. URL: stat.customs.ru/apex/f?p=201:7:2938952937941752::NO (дата обращения 02.10.2016)

- С 1 июля на внутренних границах Таможенного союза снимается таможенный контроль, статья//customs.ru: сайт ФТС РФ. 2011. URL: www.customs.ru/index.php?option=com_content&view=article&id=14302:-1-&catid=40:2011-01-24-15-02-45&Itemid=2094&Itemid=1835 (дата обращения 03.10.2016)

- Таможенный кодекс Таможенного союза. Приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета Евразийского экономического сообщества на уровне глав государств от 27 ноября 2009 года №17, вступил в силу 06.07.10// оф. сайт Комиссии ТС (дата обращения 07.10.2016)

- Шабалина Е. И. Приморские регионы: функционально-объектное управление стратегически развитием в условиях интеграции. – Калининград: Изд-во БФУ им. Канта, 2014. 161 с.

Ключевые слова

экспорт, импорт, система сбалансированных показателей, Таможенный союз, Евразийское экономическое сообщество, единая таможенная территория, товарооборот система управления рискамиПохожие статьи

Основы функционирования единого экономического...

Таможенный союз, Казахстан, система управления, Беларусь, молочная продукция, единое экономическое пространство, риск, единая таможенная территория, взаимная торговля, таможенный контроль.

Диагностика единого экономического пространства

Таможенный союз, Казахстан, система управления, Беларусь, молочная продукция, единое экономическое пространство, риск, единая таможенная территория, взаимная торговля, таможенный контроль.

Особенности таможенного оформления в условиях...

Таможенный союз, Евразийский экономический союз, внешняя торговля, Российская Федерация, Единый таможенный тариф, Единое экономическое пространство, таможенное регулирование, Казахстан... Перспективы совершенствования таможенного регулирования...

казахстан, россия, Таможенный союз, Евразийское...

Ключевые слова: Евразийское экономическое сообщество, Таможенный союз, единая таможенная территория, импорт, экспорт, товарооборот система управления рисками, система сбалансированных показателей.

Влияние международной экономической интеграции на...

Основы функционирования единого экономического... Единое экономическое пространство (ЕЭП) — экономическое пространство, объединяющее таможенные территории сторон, на котором функционируют механизмы регулирования экономик...

Перспективы совершенствования таможенного регулирования...

Перспективы совершенствования таможенного регулирования в Евразийском экономическом союзе.

Ключевые слова: евразийская интеграция, таможенный тариф, Всемирная торговая организация, Беларусь, Казахстан.

Функционирование Таможенного союза в современных условиях

таможенный союз, Россия, Белоруссия, Казахстан, доллар США, товар, таможенный контроль, Евразийский экономический союз, Таможенный кодекс, внешняя торговля.

Таможенный контроль после выпуска товаров: современные...

Таможенный союз, Евразийский экономический союз, внешняя торговля, Российская Федерация, Единый таможенный тариф, Единое экономическое пространство, таможенное регулирование, Казахстан, единая...

Единое экономическое пространство: предпосылки создания...

ЕАЭС, Таможенный союз и Единое экономическое пространство открыты для присоединения других государств. В 2011 г. о намерении присоединиться к ТС и ЕЭП, а в дальнейшем — к ЕАЭС заявила Киргизия, в 2013 г. — Армения.

Похожие статьи

Основы функционирования единого экономического...

Таможенный союз, Казахстан, система управления, Беларусь, молочная продукция, единое экономическое пространство, риск, единая таможенная территория, взаимная торговля, таможенный контроль.

Диагностика единого экономического пространства

Таможенный союз, Казахстан, система управления, Беларусь, молочная продукция, единое экономическое пространство, риск, единая таможенная территория, взаимная торговля, таможенный контроль.

Особенности таможенного оформления в условиях...

Таможенный союз, Евразийский экономический союз, внешняя торговля, Российская Федерация, Единый таможенный тариф, Единое экономическое пространство, таможенное регулирование, Казахстан... Перспективы совершенствования таможенного регулирования...

казахстан, россия, Таможенный союз, Евразийское...

Ключевые слова: Евразийское экономическое сообщество, Таможенный союз, единая таможенная территория, импорт, экспорт, товарооборот система управления рисками, система сбалансированных показателей.

Влияние международной экономической интеграции на...

Основы функционирования единого экономического... Единое экономическое пространство (ЕЭП) — экономическое пространство, объединяющее таможенные территории сторон, на котором функционируют механизмы регулирования экономик...

Перспективы совершенствования таможенного регулирования...

Перспективы совершенствования таможенного регулирования в Евразийском экономическом союзе.

Ключевые слова: евразийская интеграция, таможенный тариф, Всемирная торговая организация, Беларусь, Казахстан.

Функционирование Таможенного союза в современных условиях

таможенный союз, Россия, Белоруссия, Казахстан, доллар США, товар, таможенный контроль, Евразийский экономический союз, Таможенный кодекс, внешняя торговля.

Таможенный контроль после выпуска товаров: современные...

Таможенный союз, Евразийский экономический союз, внешняя торговля, Российская Федерация, Единый таможенный тариф, Единое экономическое пространство, таможенное регулирование, Казахстан, единая...

Единое экономическое пространство: предпосылки создания...

ЕАЭС, Таможенный союз и Единое экономическое пространство открыты для присоединения других государств. В 2011 г. о намерении присоединиться к ТС и ЕЭП, а в дальнейшем — к ЕАЭС заявила Киргизия, в 2013 г. — Армения.