О роли финансового планирования, обеспечивающего устойчивое развитие предприятия

Авторы: Дрок Татьяна Емельяновна, Шапарь Дмитрий Сергеевич

Рубрика: Спецвыпуск

Опубликовано в Вопросы экономики и управления №5 (7) ноябрь 2016 г.

Дата публикации: 03.11.2016

Статья просмотрена: 973 раза

Библиографическое описание:

Дрок, Т. Е. О роли финансового планирования, обеспечивающего устойчивое развитие предприятия / Т. Е. Дрок, Д. С. Шапарь. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 5.1 (7.1). — С. 94-97. — URL: https://moluch.ru/th/5/archive/44/1595/ (дата обращения: 16.04.2024).

В статье уделено внимание сущности планирования и преимуществам применения финансового планирования в системе управления финансами. Представлена система финансового планирования, этапы разработки и внедрения финансового планирования на предприятии, а также система абсолютных и относительных показателей финансовых планов предприятия.

Ключевые слова: планирование, система финансового планирования, преимущества, финансовый план, показатели.

Каждое предприятие в рыночной экономике стремится к тому, чтобы максимизировать свою прибыль. Для того чтобы достичь поставленной цели необходимо эффективно управлять ресурсной базой предприятия. На разных этапах производства применяются различные методы управления, учета и оптимизации деятельности, но наиболее важно для предприятия иметь развитую систему финансового планирования.

Само по себе планирование представляет собой последовательную разработку и последующую корректировку разработанного плана [1]. Необходимо не только составить план, но также следить за его выполнением, и, в случае каких-либо отклонений, проводить модернизацию в соответствии с новыми условиями. Суть планирования состоит в том, чтобы предвидеть, обосновать, конкретизировать и описать хозяйственную деятельность предприятия в будущих периодах, краткосрочных или долгосрочных. Планирование позволяет предприятию охватить не только работу людей и движение финансовых или материальных ресурсов, но также направить их на достижение поставленной цели. План, который был утверждён управленческим персоналом, является приказом для лиц, которые будут его исполнять. После определения того, что из себя представляет планирование, можно говорить о том, что такое финансовое планирование. Ему присущи все характеристики обычного планирования с той лишь разницей, что финансовое планирование – это важный элемент управления на предприятии, который позволяет оптимизировать финансы и ресурсы предприятия.

Система финансового планирования включает в себя не только разработку плана, но и контроль за его выполнением, а также проведение оценки качества выполнения поставленных целей [2]. Анализ существующих исследований в этой области позволяют говорить о том, что для успешного функционирования и устойчивого развития предприятия необходимо наличие системы финансового планирования [5] (Рис. 1).

Рис. 1. Система финансового планирования на предприятии

При наличии системы финансового планирования предприятие может позволить себе производить и организовывать запланированные работы, осуществить контроль за их выполнением, оценить эффективность работы сотрудников и уровень мотивации персонала, что позволяет максимально быстро и эффективно принимать управленческие решения.

Стоит отметить, что для экономики нашей страны финансовое планирование не является чем-то новым и применяется достаточно давно на предприятиях, однако старые методы, которые использовались еще в плановой экономической системе, не позволяют добиться эффективности управления при рыночной экономике. В той системе все цели и показатели зависели от общего экономического плана и были заранее определены. Не было рынка, не было конкуренции и не было необходимости улучшать финансовые показатели, чтобы достичь высокой конкурентоспособности. Очевидно, что в нынешней экономической системе это стало очень актуальным вопросом. Однако необходимо было разработать и внедрить новую систему финансового планирования на предприятии, развивать и совершенствовать, чтобы она отвечала современным требованиям экономики и помогала эффективно управлять предприятием. Поскольку рыночная экономика находится в постоянном движении, задаёт темп и создаёт конкуренцию, необходимо уметь ставить перед собой цели и достигать их. Это является необходимым условием существования предприятия.

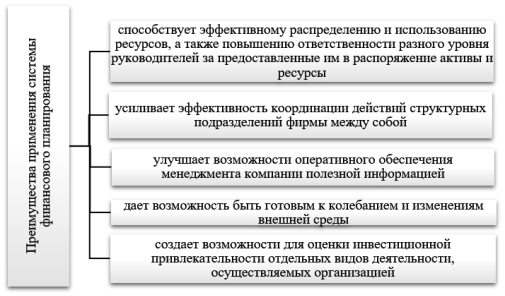

Для управленческого персонала планирование является вектором развития предприятия по заданным критериям и определяет будущие результаты его деятельности, возможности их достижения. Следовательно, финансовое планирование помогает ответить на следующие вопросы [3]: 1) Какое направление развития выбрало предприятие? 2) Что предприятие смогло достигнуть? 3) Какие цели ставить перед собой предприятие? 4) С помощью, каких ресурсов можно реализовать поставленные перед предприятием цели? Получив ответы на обозначенные вопросы, менеджеры предприятия могут выбрать определенный курс развития с учетом постоянно изменяющего рынка. Также смогут максимально эффективно использовать имеющиеся ресурсы для достижения поставленных целей и не распалять ресурсы на различные мелкие задачи, что, в свою очередь, позволит повысить конкурентоспособность и улучшит систему контроля на предприятии. Все это означает, что применение системы финансового планирования на предприятии создаёт определённые преимущества, представленные на рисунке 2.

Рис. 2. Преимущества применения системы финансового планирования на предприятии

Перечисленные преимущества предоставляют руководству предприятия подстраиваться и своевременно реагировать на определенные изменения на рынке, а также создают возможности для потенциального роста компании, увеличения её конкурентоспособности.

Последовательность разработки и внедрения системы финансового планирования на предприятии включает следующее: анализ существующих бизнес-процессов, определение центров финансовой ответственности, сроков бюджетирования и управленческой отчётности; создание бюджетной модели и структуры бюджетов; разработка генерального бюджета по подпериодам (месяц) и взаимоувязкой со стратегическими целями; учёт фактов хозяйственной деятельности и контроль; формирование отчётности за период, проведение анализа по отклонениям, выявление причин отклонений и корректировка бюджетов на последующие периоды; разработка документов, регламентирующих бюджетный процесс, и системы мотивации персонала.

|

ДОЛГОСРОЧНЫЙ ФИНАНСОВЫЙ ПЛАН (ДО 5 ЛЕТ) • Объем финансовых ресурсов, необходимый для реализации стратегий развития предприятия с изысканием источников их привлечения • Прирост стоимости предприятия |

|

СРЕДНЕСРОЧНЫЙ ФИНАСОВЫЙ ПЛАН (1 ГОД) • Затраты на закупку сырья и материалов по источникам их финансирования • Цены реализации по каждому виду продукции • Выручка от продаж • Средства на финансирование инвестиционных проектов (по каждому проекту) • Налоговые платежи • Процентные платежи • Чистая прибыль (в целом по предприятию) • Оборотные активы предприятий • Собственные оборотные активы • Рентабельность продукции • Рентабельность активов • Норма прибыли *валовой, чистой и операционной) • Оборачиваемость оборотных средств по предприятию в целом, по каждому каналу сбыта • Оборачиваемость средств в расчетах • Соотношение собственного и заемного капитала • Коэффициенты финансовой устойчивости предприятия • Коэффициенты имущественного положения • Коэффициенты рыночной активности предприятия |

|

КРАТКОСРОЧНЫЙ ФИНАНСОВЫЙ ПЛАН (1-3 МЕС.) • Цены реализации продукции • Выручка от реализации продукции • Дебиторская задолженность • Кредиторская задолженность • Остатки денежных средств на счетах • Текущие затраты по подразделениям • Текущие затраты по видам ресурсов • Текущие поступления денежных средств • Прибыль до налогообложения по предприятию в целом, по каждому подразделению, по каждому потребителю • Процентные платежи • Налоговые платежи • Средства, направляемые на финансирование инвестиционных проектов. • Коэффициенты ликвидности • Коэффициенты финансовой устойчивости |

Рис. 3. Система показателей финансовых планов предприятия

В соответствии с разработанным финансовым планом, предприятие осуществляет работы, которые необходимо выполнить, создает систему мотивации сотрудников, контролирует результаты достижения поставленной цели на каждом этапе, оценивает успешность выполнения плана по финансовым показателям, а затем вносит коррективы в краткосрочные, среднесрочные и долгосрочные планы.

В силу определенных условий, предприятие всегда подвергается предпринимательскому риску, но развитая система финансового планирования позволяет его минимизировать, а также устранить все негативные эффекты, которые ему сопутствуют. В управленческом учете существует понятие «планирование деятельности предприятия», суть которого раскрывается в ответах на следующие вопросы [4]: 1) Какой товар (услуга)? 2) Какое качество? 3) Какой объем? 4) Сколько требуется ресурсов? Точные ответы на поставленные вопросы помогут руководству предприятия определить сильные и слабые стороны, возможности и угрозы, а, следовательно, выработать стратегические альтернативы и определить курс своего развития. Финансовые планы предприятия предполагают использование абсолютных и относительных показателей, представленных на рисунке 3.

Финансовый план предприятия, в основе которого лежат стратегический и производственный планы, сложен как по структуре, так и по содержанию, и достижение целей предприятия с его помощью во многом зависит от компетенции менеджеров и поставленных не только перед предприятием, но и перед ними целей. Кроме того, важно при этом учитывать человеческий фактор и предварительно предпринимать меры по предотвращению сопротивления изменениям со стороны персонала. Создание работающей системы финансового планирования, интегрирующей все аспекты и направления работы бизнеса, предполагает построение финансовой структуры, создание концепции финансовой модели, определение методологии и составление регламента. Таким образом, в условиях рыночной экономики действия руководства должны быть направлены на оптимизацию управленческой структуры и ресурсной базы предприятия, достичь этого можно с помощью построения эффективной системы финансового планирования и контроля за финансовыми ресурсами в краткосрочном, среднесрочном и долгосрочном аспектах.

Литература:

- Ковалёв В. В. Курс финансового менеджмента. – М.: Проспект, 2011. – 478 с.

- Рогова Е. М., Ткаченко Е. А. Финансовый менеджмент. — М.: Издательство Юрайт, 2011. – 540 с.

- Басина Н. А. Финансовое планирование на предприятии. – Хабаровск: Изд-во ДВГУПС, 2011. – 30 с.

- Балабанов Н. Т. Анализ и планирование финансов хозяйственного субъекта. – М.: Финансы и статистика, 2010. – 560 с.

- Балабанов И. Т. Основы финансового менеджмента. – М.: Финансы и статистика, 2009. – 478 с.

Ключевые слова

планирование, показатели, преимущества, финансовый план, система финансового планированияПохожие статьи

Финансовое планирование как важнейшая функция управления...

Ключевые слова: планирование, бюджет, финансовое планирование, методы планирования, принципы планирования.

Предприятия необоснованно отказались от перспективного планирования, мотивируя это неопределенностью условий хозяйствования и динамизмом...

Бюджетирование как инструмент финансового планирования

финансовое планирование, предприятие, рыночная экономика, поставленная цель, система, управленческий персонал, ресурсная база...

Финансовое планирование и бюджетирование на предприятии

Ключевые слова: система финансового планирования, финансовый план, бюджет, бюджетирование. В условиях рыночной экономики процесс планирования деятельности предприятия играет значимую роль.

Финансовый план как важнейшая составляющая бизнес-плана

Ключевые слова: бизнес-план, финансовый план, финансовое планирование. Для существования предприятия и его эффективной деятельности разрабатывают бизнес-план.

Роль бизнес-планирования в коммерческой деятельности...

финансовое планирование, предприятие, рыночная экономика, поставленная цель, система, управленческий персонал, ресурсная база предприятия, финансовый план предприятия.

Бюджетирование как инструмент финансового планирования на...

Ключевые слова: система финансового планирования, финансовый план, бюджет, бюджетирование. В условиях рыночной экономики процесс планирования деятельности предприятия играет значимую роль.

Обоснование применения системы планирования...

Ключевые слова: формы организации планирования, виды планирования, системы планирования, анализ методов составления планов. Центральным звеном процесса управления на любом предприятии является планирование.

Финансовое планирование коммерческих предприятий

Финансовое планирование коммерческих предприятий. Автор: Насунова Лариса Анатольевна. Рубрика: Экономика и управление.

В условиях рынка предприятия сами заинтересованы в том, чтобы реально представлять свое финансовое положение сегодня и на перспективу.

Сущность бюджетирования в системе планирования

Финансовое планирование и бюджетирование на предприятии. Ключевые слова: система финансового планирования, финансовый план, бюджет, бюджетирование. В условиях рыночной экономики процесс планирования деятельности предприятия играет значимую...

Похожие статьи

Финансовое планирование как важнейшая функция управления...

Ключевые слова: планирование, бюджет, финансовое планирование, методы планирования, принципы планирования.

Предприятия необоснованно отказались от перспективного планирования, мотивируя это неопределенностью условий хозяйствования и динамизмом...

Бюджетирование как инструмент финансового планирования

финансовое планирование, предприятие, рыночная экономика, поставленная цель, система, управленческий персонал, ресурсная база...

Финансовое планирование и бюджетирование на предприятии

Ключевые слова: система финансового планирования, финансовый план, бюджет, бюджетирование. В условиях рыночной экономики процесс планирования деятельности предприятия играет значимую роль.

Финансовый план как важнейшая составляющая бизнес-плана

Ключевые слова: бизнес-план, финансовый план, финансовое планирование. Для существования предприятия и его эффективной деятельности разрабатывают бизнес-план.

Роль бизнес-планирования в коммерческой деятельности...

финансовое планирование, предприятие, рыночная экономика, поставленная цель, система, управленческий персонал, ресурсная база предприятия, финансовый план предприятия.

Бюджетирование как инструмент финансового планирования на...

Ключевые слова: система финансового планирования, финансовый план, бюджет, бюджетирование. В условиях рыночной экономики процесс планирования деятельности предприятия играет значимую роль.

Обоснование применения системы планирования...

Ключевые слова: формы организации планирования, виды планирования, системы планирования, анализ методов составления планов. Центральным звеном процесса управления на любом предприятии является планирование.

Финансовое планирование коммерческих предприятий

Финансовое планирование коммерческих предприятий. Автор: Насунова Лариса Анатольевна. Рубрика: Экономика и управление.

В условиях рынка предприятия сами заинтересованы в том, чтобы реально представлять свое финансовое положение сегодня и на перспективу.

Сущность бюджетирования в системе планирования

Финансовое планирование и бюджетирование на предприятии. Ключевые слова: система финансового планирования, финансовый план, бюджет, бюджетирование. В условиях рыночной экономики процесс планирования деятельности предприятия играет значимую...