Анализ результативности проведения налогового контроля на примере Министерства по налогам и сборам Республики Абхазия

Автор: Мамиёк Людмила Алиевна

Рубрика: Региональная экономика

Опубликовано в Вопросы экономики и управления №5 (7) ноябрь 2016 г.

Дата публикации: 04.11.2016

Статья просмотрена: 374 раза

Библиографическое описание:

Мамиёк, Л. А. Анализ результативности проведения налогового контроля на примере Министерства по налогам и сборам Республики Абхазия / Л. А. Мамиёк. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 5 (7). — С. 84-88. — URL: https://moluch.ru/th/5/archive/44/1512/ (дата обращения: 24.04.2024).

В процессе хозяйственной деятельности любое предприятие сталкивается с необходимостью исчисления и уплаты в бюджеты соответствующих уровней некоторых налогов и сборов. Проблема налогов одна из наиболее сложных в практике осуществления проводимой в стране экономической реформы. Налоговая система — это важнейший элемент рыночных отношений и от неё во многом зависит успех экономических преобразований в стране. Правильная организация налогообложения абхазских предприятий важно для развития экономики. Налоги, поступившие от деятельности предприятия, становятся основой выплаты работникам бюджетной сферы.

В Республике Абхазия действует достаточно либеральная налоговая система — по сравнению с Российской Федерацией применяемые ставки налогов и платежей существенно ниже, что является фактором инвестиционной привлекательности экономики Республики Абхазия.

Органом, осуществляющим контроль за соблюдением налогового законодательства, правильностью исчисления, полнотой и своевременностью внесения в бюджет налогов и других обязательных платежей, является Министерство по налогам и сборам Республики Абхазия [1].

В современных условиях в общей системе государственного финансового контроля ведущая роль принадлежит налоговому контролю, поскольку налоги выступают основными фискальными и регулирующими инструментами рыночного хозяйства. Налоговый контроль обеспечивает обратную связь налогоплательщиков с органами государственной власти, поэтому от его результативности зависят благополучие и экономическая безопасность государства.

Укрепление рыночных основ хозяйствования потребовало решения новых задач налогового контроля, к числу которых следует отнести необходимость правовой обоснованности и экономической целесообразности контрольных действий, их предопределенность постепенным сближением финансовых интересов государства и хозяйствующих субъектов. Это обусловило необходимость формирования новых принципов, методов и инструментов контроля за полнотой и своевременностью исполнения налоговых обязательств.

Исполнение налогового обязательства по составлению и представлению налоговой отчетности, уплате начисленных сумм налогов и других обязательных платежей в бюджет налогоплательщик осуществляет самостоятельно в порядке и в сроки, установленные Законом Республики Абхазия «Об основах налоговой системы в Республике Абхазия». [2]

Процесс усложняется тем обстоятельством, что в стране с переходной экономикой необходимо одновременно осуществлять реформы в области права, политики и экономики. В настоящее время практически всеми признается, что эффективная реформа налоговой политики и системы налоговых органов в стране — ключевой фактор успеха в деле перевода экономики на рыночные рельсы.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства, развитие и изменения форм которого неизменно сопровождается преобразованием налоговой системы. В современном обществе налоги — основной источник доходов государства. Главной задачей при осуществлении налогового контроля является контроль за соблюдением налогового законодательства.

Налоговый контроль представляет собой систему действий налоговых и иных государственных органов по надзору за выполнением налогоплательщиками, плательщиками сборов, налоговыми агентами норм налогового законодательства.В соответствии с законодательством налоговый контроль возлагается на налоговые органы, таможенные органы, органы государственных внебюджетных фондов.

Следует отметить, что в процессе осуществления мероприятий по налоговому контролю и налоговые органы, и таможенные органы, и органы государственных внебюджетных фондов активно взаимодействуют друг с другом, а также с другими министерствами и ведомствами, входящими в систему органов исполнительной власти.

Одним из условий функционирования налоговой системы является эффективный налоговый контроль, осуществляемый в том числе и путем проведения налоговых проверок.

Однако в РеспубликеАбхазия при организации и проведении налогового контроля сталкиваются со множеством проблем, обусловленных различными причинами: не налажено эффективное сотрудничество с органами внешней среды по обмену информацией о налогоплательщиках; не получило широкого распространения применение современных методов передачи данных по телекоммуникационным каналам связи; сохраняется низкий уровень автоматизации процедуры организации и сопровождения налоговых проверок и др. В этих условиях налоговый контроль все еще не стал эффективным инструментом государственного управления экономикой и налогового администрирования.

Налоговую систему Республики Абхазия образует совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке.

Главной задачей Государственной налоговой службы Республики Абхазия является контроль за соблюдением законодательства о налогах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов и других платежей установленных законодательством Республики Абхазия.

Органом, осуществляющим контроль за соблюдением налогового законодательства, правильностью исчисления, полнотой и своевременностью внесения в бюджет налогов и других обязательных платежей, является Министерство по налогам и сборам (1).

Плательщиками налогов являются юридические лица, другие категории плательщиков и физические лица, на которых в соответствии с законодательными актами возложена обязанность уплачивать налоги.

Объектами налогообложения являются прибыль (доходы), стоимость определенных товаров, отдельные виды деятельности налогоплательщиков, операции с ценными бумагами, пользование природными ресурсами, автомобильными дорогами, добавленная стоимость продукций, работ и услуг и другие объекты, установленные законодательными актами Республики Абхазия.

Ставки налоговых платежей устанавливаются Парламентом Республики Абхазия.

В Республике Абхазия взимаются:

– республиканские налоги;

– местные налоги.

К республиканским относятся следующие налоги:

– налог на прибыль (доход) предприятий;

– налог на добавленную стоимость;

– акцизы на отдельные группы и виды товаров;

– налог на операции с ценными бумагами;

– таможенная пошлина;

– государственная пошлина;

– транзитный налог;

– налог на имущество предприятий;

– платежи за пользование природными ресурсами;

– налог на реализацию горюче-смазочных материалов;

– налог с владельцев транспортных средств;

– лицензионные сборы по видам деятельности, лицензирование которых осуществляют центральные органы государственного управления.

К местным относятся следующие налоги:

– подоходный налог с физических лиц;

– налог на имущество с физических лиц;

– земельный налог;

– регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью (без образования юридического лица);

– сбор за право торговли;

– сбор за право торговли винно-водочными изделиями;

– сбор за выдачу ордера на квартиру;

– сбор за использование национальной символики, наименований «Республика Абхазия», «Абхазия», «Апсны»;

– курортный сбор;

– лицензионные сборы по видам деятельности, лицензирование которых осуществляют местные органы государственного управления.

Перед налоговыми органами стоит одна задача — это выполнение бюджетного задания, и мы должны с ней справиться. Конкретные задачи стоят перед налоговыми органами по безусловному выполнению плановых показателей поступления налоговых платежей, для этого необходимо задействовать все имеющиеся ресурсы.

Об эффективности налогового контроля в результате применения современных аналитических инструментов, позволяющих обеспечить выявление сокрытой налоговой базы и соблюдение законных прав и интересов налогоплательщиков свидетельствуют достигнутые в 2015 году показатели.

На сбор налоговых платежей повлияли кризисные явления в России и Абхазии, а также сложная политическая ситуация. В результате, по сравнению с 2014 г., в прошлом году налогов собрали на 200 млн. рублей меньше.

Бюджет 2015 г. был увеличен на 84,6 млн. рублей, по сравнению с 2014 г., и составил 2107,2 млн. рублей. Фактическое же поступление средств составило за год 1937,4 млн. рублей. Хуже всего выполнили бюджетное задание в г. Сухум, в Гагрском и Ткуарчалском районах.

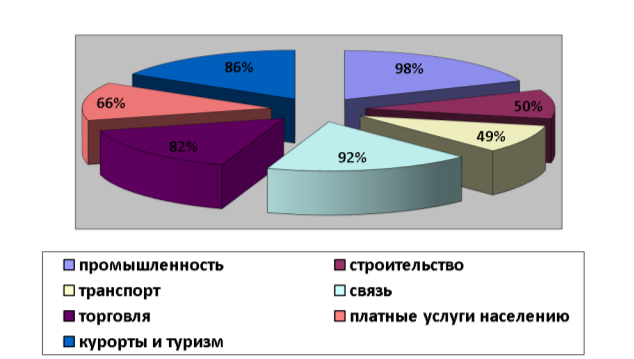

Представим анализ выполнения плановых заданий по отраслям экономики. Так, в промышленности налогов собрали 98 % от плановых показателей, в строительстве — 50 %, на транспорте — 49 %. В таких сферах, как связь — 92 %, торговля — 82 %, платные услуги населению — 66 %, курорты и туризм — 86 %.

Наибольший удельный вес по поступлению налогов занимает промышленность, затем связь, где отставание на 6 % (это операторы сотовой связи «А-Мобайл» и «Аквафон», ООО «Вина и воды Абхазии). В списке лидеров по отчислению налогов в республиканский бюджет это Рицинский реликтовый национальный парк, РУП «Черноморэнерго», три крупнейших гостиничных комплекса и «Роснефть».

Еще одной причиной невыполнения плана, стали недоимки. В целом по республике их цифра составила более 140 млн. рублей.

Рис. 1. Анализ поступления налогов по отраслям экономики

При этом на протяжении 2015 г. удалось принудительно взыскать более 30 млн. рублей. В правоохранительные органы направлено 5 актов документальных налоговых проверок на общую сумму 47301,4 тыс. рублей. За 10 лет увеличение бюджета произошло более чем в 10 раз (бюджет 2005 г. составлял 191 млн. рублей, бюджет 2015 г. — 2107 млн. рублей), но при этом не поменялось налоговое законодательство и ставки налогов.Финансово-экономическое положение республики Абхазии требует изменения и поправки в действующее налоговое законодательство. Уверены, что предложенные поправки помогут пополнить бюджет страны.

В 2015году МНС по РА обеспечила рост поступлений налогов в государственный бюджет РА на уровне 104 %. (см.табл.1).

Таблица 1

Поступления по видам налогов государственный бюджет РА за 2013–2015 гг.

|

Виды налогов |

2013 г. (млрд руб.) |

2014 г. (млрд руб.) |

2015 г. (млрд руб.) |

|

Всего поступило вбюджет из них: |

7 445,6 |

8 605,8 |

11 757,5 |

|

Налог на прибыль |

486,3 |

464,7 |

634,9 |

|

Подоходный налог |

621,3 |

585,2 |

799,5 |

|

Акцизы |

92,4 |

111,8 |

152,8 |

|

НДС |

653,2 |

662,7 |

905,3 |

|

Имущественные налоги |

37,1 |

43,0 |

58,7 |

|

Земельный налог |

93,7 |

94,7 |

129,3 |

|

Платежи за пользование недрами и природными ресурсами |

12,2 |

17,2 |

23,5 |

|

Государственная пошлина |

31,7 |

44,5 |

46,2 |

|

Таможенная пошлина |

36,7 |

56,7 |

77,5 |

|

Доходы от продажи жилья |

6,7 |

6,9 |

5,8 |

|

Лицензированный сбор за право производства и торговли спиртными напитками |

- |

- |

- |

|

Курортный сбор |

2,6 |

2,7 |

2,8 |

|

Спец. налог |

95,6 |

103,3 |

141,0 |

|

Сбор от регистрации иностранных граждан |

- |

- |

- |

|

Платежи за пользование лесным фондом |

0,4 |

0,2 |

0,3 |

|

Плата за пользование биоресурсами |

21,1 |

25,8 |

35,2 |

В налоговых в наибольшая приходится на НДС — 653,2 млн руб., на – 486,3 млн , налог на доход лица — 621,3 млн руб.), пошлина — 436,7 млн руб. изменения в уменьшения — подоходный в году — 6,8 % (585,2 млн рублей).

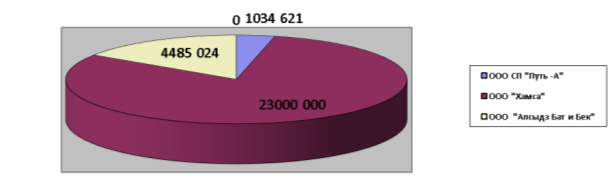

МНС по Республике Абхазия в соответствии с плановой проверкой соблюдения Закона РА «Об основах налоговой системы в РА» была проведена проверка соблюдения Закона различными фирмами (см. рис. 2).

Рис. 2. Взыскание задолженности в госбюджет РА в ходе налоговой проверки в 2015г. (млн руб.)

С поставленной задачей по выполнению бюджетного задания 2015 года возглавляемое им ведомство справилось. Были поставлены задачи на текущий год — это проведение учета, усиление контрольной работы, качественное проведение налоговых проверок, обязательный учет недоработок прошлых лет и самое главное– принципиальный подход инспектора.

Таким образом, анализ налоговых поступлений государственного бюджета показал положительные тенденции в динамике практически всех видов налоговых доходов, наибольший доход приносят налог на прибыль и НДС.

Основной акцент МНС сделан на обеспечение качества проведения контрольных мероприятий и полноты сбора доказательственной базы по выявленным налоговым правонарушениям и усиления правового сопровождения налоговых проверок.

Для совершенствования работы Министерства по налогам и сборам Республики Абхазия необходимо разработать комплекс мер по борьбе с уклонением от уплаты налогов, из-за которого, появляется риск для стабильности доходной части бюджета Республики. [3]

В современных налоговое весьма развивается и совершенствуется. В году в Республике будут Налоговый РА, в появятся налоги, как , налог с продаж, налог на перерабатывание ископаемых и единый налог, налог на неженатых.

Литература:

- Закон Республики Абхазия о государственной налоговой службе Республики Абхазия от 08 июня 2009 г. № 2378-с-IV.

- Об основах налоговойсистемы в РеспубликеАбхазия: Закон РА от 03.08. 2010г. № 5–34/123 // Налоги и сборы 2003г.

- Сайт: www. presidentofabkhazia.org. Материалы Стратегии социально-экономического развития Республики Абхазия до 2025г.

Похожие статьи

Налоговый контроль как элемент управления...

налоговый контроль, Российская Федерация, проблема, орган, уплата налогов, налоговая система, налоговое законодательство, мероприятие, камеральная налоговая проверка, инновационная активность.

Система налоговых органов: понятие, структура, принципы...

налоговое администрирование, налоговая система, налогоплательщик, орган, проблема, налоговое законодательство, Российская Федерация, налоговый орган, уплата налогов, сокрытие доходов.

Развитие системы налогового администрирования в Российской...

Ключевые слова: налоги, налоговая система, налоговый процесс, налоговое администрирование, налоговое бремя.

Налоги стали основным источником доходов бюджетной системы. Это поставило на первое место вопросы управления налоговой...

Налоговый контроль как правовая категория | Статья в журнале...

налоговый контроль, налоговое право, налоговые органы, акты законодательства о налогах и сборах.

История развития налогового контроля в Российской Федерации. налоговый контроль, сбор налогов, время, налог, сбор податей, министерство финансов...

Налоговая система Российской Федерации | Статья в журнале...

налоговая система, налог, налоговая нагрузка, уплата налогов, налоговое законодательство, Российская Федерация, налогоплательщик, Россия, сбор. Основные недостатки действующей системы налогообложения. Ключевые слова: налоговая система...

История развития налогового контроля в Российской Федерации

налоговая система, налог, налоговая нагрузка, уплата налогов, налоговое законодательство, Российская Федерация, налогоплательщик, Россия, сбор. Налоговый контроль в сегодняшних условиях развития...

Налоговое администрирование как фактор оптимизации...

налоговый контроль, налоговое законодательство, налоговая служба, Государственная налоговая служба, предпринимательская деятельность, налоговая система, контроль, орган, осуществление... Проблемы налогового планирования | Статья в журнале...

Проблемы и перспективы налогового администрирования...

Ключевые слова: налоги, налоговая система, налоговые платежи, налоговые отчисления, налоговая нагрузка, регулирование экономики.

Налоговый контроль как элемент управления налогообложением. налоговый контроль, проверка, орган, контрольная работа...

Совершенствование обеспечения прав и обязанностей налоговых...

налоговый мониторинг, налоговое законодательство, налоговый контроль, налоговое регулирование, Российская Федерация, орган, ФНС России, налоговый орган, налоговое администрирование, налоговая система.

Похожие статьи

Налоговый контроль как элемент управления...

налоговый контроль, Российская Федерация, проблема, орган, уплата налогов, налоговая система, налоговое законодательство, мероприятие, камеральная налоговая проверка, инновационная активность.

Система налоговых органов: понятие, структура, принципы...

налоговое администрирование, налоговая система, налогоплательщик, орган, проблема, налоговое законодательство, Российская Федерация, налоговый орган, уплата налогов, сокрытие доходов.

Развитие системы налогового администрирования в Российской...

Ключевые слова: налоги, налоговая система, налоговый процесс, налоговое администрирование, налоговое бремя.

Налоги стали основным источником доходов бюджетной системы. Это поставило на первое место вопросы управления налоговой...

Налоговый контроль как правовая категория | Статья в журнале...

налоговый контроль, налоговое право, налоговые органы, акты законодательства о налогах и сборах.

История развития налогового контроля в Российской Федерации. налоговый контроль, сбор налогов, время, налог, сбор податей, министерство финансов...

Налоговая система Российской Федерации | Статья в журнале...

налоговая система, налог, налоговая нагрузка, уплата налогов, налоговое законодательство, Российская Федерация, налогоплательщик, Россия, сбор. Основные недостатки действующей системы налогообложения. Ключевые слова: налоговая система...

История развития налогового контроля в Российской Федерации

налоговая система, налог, налоговая нагрузка, уплата налогов, налоговое законодательство, Российская Федерация, налогоплательщик, Россия, сбор. Налоговый контроль в сегодняшних условиях развития...

Налоговое администрирование как фактор оптимизации...

налоговый контроль, налоговое законодательство, налоговая служба, Государственная налоговая служба, предпринимательская деятельность, налоговая система, контроль, орган, осуществление... Проблемы налогового планирования | Статья в журнале...

Проблемы и перспективы налогового администрирования...

Ключевые слова: налоги, налоговая система, налоговые платежи, налоговые отчисления, налоговая нагрузка, регулирование экономики.

Налоговый контроль как элемент управления налогообложением. налоговый контроль, проверка, орган, контрольная работа...

Совершенствование обеспечения прав и обязанностей налоговых...

налоговый мониторинг, налоговое законодательство, налоговый контроль, налоговое регулирование, Российская Федерация, орган, ФНС России, налоговый орган, налоговое администрирование, налоговая система.