Основные тенденции и перспективы развития фармацевтического рынка Российской Федерации

Автор: Гончарова Александра Евгеньевна

Рубрика: Организация и управление хозяйством страны

Опубликовано в Вопросы экономики и управления №5 (7) ноябрь 2016 г.

Дата публикации: 02.11.2016

Статья просмотрена: 731 раз

Библиографическое описание:

Гончарова, А. Е. Основные тенденции и перспективы развития фармацевтического рынка Российской Федерации / А. Е. Гончарова. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 5 (7). — С. 38-41. — URL: https://moluch.ru/th/5/archive/44/1497/ (дата обращения: 19.04.2024).

В статье рассмотрены основные тенденции развития фармацевтического рынка Российской Федерации, а также проблемные аспекты развития компаний на фармацевтическом рынке.

Ключевые слова:фармацевтический рынок, тенденции и перспективы, развитие фармацевтического рынка

Фармацевтический рынок Российской Федерации обеспечивает население нашей страны социально значимой продукцией. Для его стабильного развития нужно отслеживать ситуацию на рынке, определять проблемы и перспективы развития, также как и регулировать деятельность основных субъектов [3]. Чтобы достичь данной цели необходимо исследовать фармацевтический рынок. Он может быть охарактеризован большим количеством показателей, отражающих его современное состояние, конкурентоспособность на международном уровне. Фармацевтический рынок Российской Федерации, являясь одним из самых быстроразвивающихся рынков мира [2], представляет большой интерес для исследования. Государственная поддержка национальных производителей крайне необходима для его успешного функционирования [4].

Фармацевтический рынок представляет собой отрегулированный механизм распределения изделий медицинского назначения и лекарственных препаратов от производителя к потребителю посредством использования розничных и оптовых поставщиков [6], [7]. Аптечные учреждения выступают в качестве розничных поставщиков, дистрибьюторы выступают в качестве оптовых поставщиков. Процесс оказания медицинской помощи населению представляет собой необходимость обеспечения лекарственными средствами, что является главной составляющей данного процесса. Жизненным приоритетом определяется активное развитие фармацевтического рынка [13], [14], [15] так как с самого начала своего существования человечество нуждается в постоянном употреблении лекарственных средств и изделий медицинского назначения, для поддержания своего здоровья на необходимом для полноценной жизни уровне. Необходимым условием для защиты здоровья и жизни является нужда конечного потребителя в снабжении лекарственными средствами [10]. Преимущественные возможности для получения большего дохода и повышения уровня своего благосостояния, имеет тот человек, у которого хорошее здоровье.

Для фармацевтического рынка 2015 год был богат на события, которые в той или иной мере оказали влияние на его развитие.Основное внимание было приковано к влиянию кризисных тенденций на показатели потребления лекарственных препаратов. Фармацевтический рынок в 2015 году демонстрировал противоположный тренд с ростом курса доллара и евро: чем выше стоила валюта в рублевом выражении, тем ниже был прирост фармацевтического рынка к аналогичному периоду 2015 года. Критического уровня своего «падения» рынок достиг в 4 квартале 2015 года, когда показатели даже в стоимостном выражении были ниже, чем в 4 квартале 2014 года. Объём фармацевтического рынка России в 2015 году достиг 1 259 млрд. рублей, что на 9,3 % выше, чем годом ранее. В 2015 году объёмы продаж лекарств в натуральном выражении продолжили падать и сократились на 4,2 % и составили 5,1 млрд. упаковок, падения данного показателя не наблюдалось с 2009 года. Как справедливо отмечает Пушкарев О. Н. на фармацевтическом рынке Российской Федерации «фундаментальные проблемы заключались в том, что фактически отсутствовали научная школа разработки новых лекарственных средств мирового уровня, технология доведения таких разработок до производства, производственные мощности, соответствующие современным требованиям» [18].

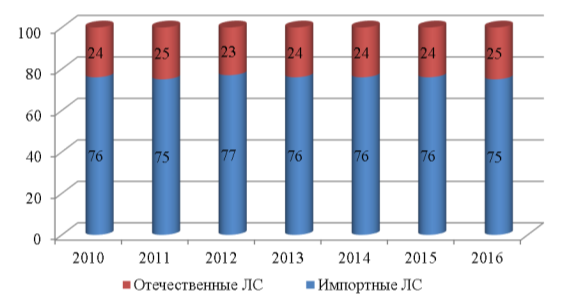

Рис. 1. Соотношение ЛС отечественного и иностранного производства (%, в стоимостном выражении) на фармрынке Российской Федерации. [1]

Таким образом, данные представленные на рис.1 свидетельствуют о сильной зависимости фармацевтического рынка Российской Федерации от импортных поставок лекарственных средств. Доля импорта на фармацевтическом рынке Российской Федерации за анализируемый период в стоимостном выражении составляла не менее ¾ всей емкости рынка. В 2016 году лекарственные средства сохранили свою долю реализации по сравнению с отечественными лекарственными средствами за тот же период. Соотношение импортных и отечественных лекарственных средств в стоимостном выражении на фармацевтическом рынке Российской Федерации на протяжении периода развития 2010–2016 годов характеризуется устойчивыми и неизменными показателями.

Первые результаты в импортозамещении и увеличении доли отечественных препаратов стали заметны в 2016 году. Доля отечественных ЛП выросла на 4 % и составила 27 % по итогам года. В области инновационных и дорогостоящих позиций, в сегменте льготного лекарственного обеспечения доля российских лекарств выросла с 13 % в 2015 году до 26 % в 2016 году. Заметим, что в рамках программы импортозамещения «Фарма-2020» ведется реализация 130 государственных проектов по разработке лекарственных препаратов в России, которые в будущем позволят увеличить долю присутствия российских производителей на внутреннем рынке. Пока же российский фармацевтический рынок остается импортозависимым. 73 % лекарств в денежном выражении, которые потребляются населением, производятся за рубежом. Поэтому первые места в рейтинге производителей занимают иностранные компании: «Sanofi», «Bayer», «Novartis». Необходимо отметить, что в рейтинге TOP-20 два отечественных производителя «Отисифарм» и «Фармстандарт», ранее представлявшие единую структуру.

Таблица 1

TOP 10 фирм производителей ЛП по объёму аптечных продаж розничного коммерческого рынка России, 2015 г [1]

|

№ |

Фирма-производитель |

Стоимостной объём, млн.руб |

Прирост стоимостного объёма |

Доля |

|

1 |

«Sanofi» |

28033 |

-0,1 % |

5,0 % |

|

2 |

«Bayer» |

26480 |

5,1 % |

4,7 % |

|

3 |

«Novartis» |

25886 |

0,5 % |

4,6 % |

|

4 |

«Servier» |

19502 |

2,2 % |

3,5 % |

|

5 |

«Glaxosmithkline» |

18139 |

-0,3 % |

3,2 % |

|

6 |

«Takeda» |

17845 |

7,1 % |

3,2 % |

|

7 |

«Teva» |

16890 |

8,6 % |

3,0 % |

|

8 |

«Berlin-Chemie» |

15979 |

8,5 % |

2,8 % |

|

9 |

«Отисифарм» |

15580 |

8,2 % |

2,8 % |

|

10 |

«Gedeon Richter» |

14451 |

16,7 % |

2,6 % |

Для дистрибьюторского и аптечного звена основным трендом 2015 года стала консолидация, но причины её различны. Состав основных дистрибьюторов изменился. За 2015 год с рынка ушли 2 крупных игрока, которые входили в TOP-20: «Ориола» и «Империя-Фарма». Освободившуюся нишу заняли крупнейшие российские дистрибьюторы, тем самым доля TOP-3 компаний выросла с 45 % до 49 %. В 2015 году лидером по объёму продаж остался дистрибьютор «Катрен», увеличив долю до 20 %. Второе место у дистрибьютора «Протек» с долей 18 %. TOP-3 в 2015 году замыкает дистрибьютор «Роста». В 2015 году в аптечном звене продолжился процесс слияний и поглощений, в некотором роде год стал рекордным по количеству заключенных и анонсированных сделок. Лидером в процессах консолидации стала компания «Аптечная сеть 36,6». По объёму продаж верхнюю строчку рейтинга продолжает занимать сеть «Ригла», на втором месте сеть «Аптечная сеть 36,6», третье место занимает «Имплозия». Их совокупная доля достигла 10 %.

Таким образом, в результате проведенного анализа основных тенденций развития фармацевтического рынка Российской Федерации, автором статьи было выявлено:

- Сокращение численности дистрибьюторов и переход к большей концентрации участников фармацевтического рынка, происходит вследствие диверсификации бизнеса и построении цепочек вертикальной интеграции (организация собственного производства и приобретение собственных аптечных сетей).

- Увеличение численности аптечных учреждений и аптечных сетей происходит с одновременным увеличением уровня концентрации участников розничного рынка.

- Увеличение доли (в стоимостном выражении) лекарственных средств иностранного производства и сокращение доли отечественного производства.

В результате проведенного анализа основных тенденций развития фармацевтического рынка Российской Федерации, автором статьи была выявлена перспектива развития фармацевтического рынка, которая непосредственно связана с нуждой потребителя быть здоровым, что в свою очередь выражается в удовлетворении потребности в лекарственных средствах и изделиях медицинского назначения. Высокая социальная приоритетность рынка фармацевтической продукции сочетается с низкой эластичностью спроса, что позволяет относить фармацевтический рынок в категорию социально-значимых рынков. В сочетании рыночного механизма и государственного регулирования с учётом социальной значимости современного фармацевтического рынка Российской Федерации заключается специфика его формирования. Следует отметить, что дальнейшее прогнозируемое увеличение среднегодовых темпов роста фармацевтического рынка Российской Федерации ведет к возрастанию конкурентного давления со стороны зарубежных производителей, которое в долгосрочной перспективе российские предприятия могут не выдержать.

Литература:

- Аналитический обзор рынка от DSM Group. 2016г [Электронный ресурс]. Режим доступа: http://gmpnews.ru/wp-content/uploads/2016/05/Annual_report_2015_DSM.pdf.

- Воронцова, Н. А. Сущность и специфические особенности фармацевтического рынка / Н. А. Воронцова // Baikal Research Journal. — 2016. — Т.7, № 3. — DOI: 10.17150/2411–6262.2016.7(3).16. Режим доступа: http://eizvestia. isea.ru/reader/ article.aspx?id=20773. — Загл. с экрана.

- Воронцова, Н. А. Проблемы лекарственного обеспечения населения на регио-нальном уровне (на примере Иркутской области) [Текст] / Н. А. Воронцова // Известия Иркутской государственной экономической академии. — 2013. — № 1. — С. 56–59.

- Воронцова, Н. А. Перспективы формирования фармацевтического кластера в Иркутской области [Текст] / Н. А. Воронцова // Известия Иркутской государственной экономической академии. — 2011. — № 3. — С. 72–75.

- Дубова, Ю. И. Тенденции и перспективы развития современного рекламного рынка в России: монография / Ю. И. Дубова, А. В. Евстратов, А. Ю. Заруднева; ВолгГТУ. — Волгоград, 2015. — 96 с.

- Евстратов, А. В. Основные направления деятельности субъектов фармацевтического рынка Российской Федерации / А. В. Евстратов, В. С. Игнатьева // Экономика: теория и практика. — 2016. — № 1 (41). — С. 35–40.

- Евстратов, А. В. Процесс импортозамещения на фармацевтическом рынке РФ: возможности и перспектива / А. В. Евстратов, Г. А. Рябова // Известия Волгоградского государственного технического университета. — 2016. — № 1 (180). — С. 64–69.

- Евстратов, А. В. Основные направления процесса импортозамещения на фармацевтическом рынке Российской Федерации / А. В. Евстратов, Г. А. Рябова // Вестник Самарского государственного экономического университета. — 2016. — № 1 (135). — С. 49–54.

- Евстратов, А. В. Структурные параметры развития фармацевтического рынка Российской Федерации: закономерности формирования и основные тенденции / А. В. Евстратов // Экономика: теория и практика. — 2014. — № 4 (36). — С. 39–46.

- Евстратов, А. В. Исследование процессов слияний и поглощений компаний на мировом фармацевтическом рынке / А. В. Евстратов // Вестник Самарского государственного экономического университета. — 2016. — № 3 (137). — С. 32–37.

- Евстратов, А. В. Основные направления и формы организации маркетинговой деятельности на региональном фармацевтическом рынке: диссертация на соискание ученой степени кандидата экономических наук: 08.00.05 / А. В. Евстратов. — Волгоград, 2005.

- Евстратов, А. В. Стратегический маркетинг: учебное пособие / Евстратов А. В., Абрамов С. А.; Волгоградский государственный технический университет. — Волгоград, 2010. — 85 с.

- Кунев, С. В. Формирование инвестиционной привлекательности фармацевтического производителя на основе инструментов маркетинга: системный подход / С. В. Кунев, Л. В. Кунева // Современные проблемы науки и образования. — 2015. — № 1–1. — Режим доступа: http://www.science-education.ru/ru/article/view?id=17205.

- Кунев, С. В. Продвижение фармацевтической продукции: проблемы современных моделей и инструментов / С. В. Кунев, Л. В. Кунева, Е. Н. Мальченков // Современные проблемы науки и образования. — 2014. — № 6. — Режим доступа: http://www.science-education.ru/ru/article/view?id=16283.

- Кунев, С. В. Проблемы и пути развития российской фармацевтической отрасли в условиях внешнеэкономических ограничений / С. В. Кунев, Л. В. Кунева // Современные проблемы науки и образования. — 2014. — № 6. — Режим доступа: http://www.science-education.ru/ru/article/view?id=15317.

- Матвеева, О. П. Управление ассортиментом товаров аптечных организаций: теоретический аспект / О. П. Матвеева, С. Ю. Шлячкова // Вестник Белгородского университета потребительской кооперации. — 2007. — № 2. — С. 68–81.

- Матвеева, О. П. Управление ассортиментом товаров аптечной организации: маркетинговый аспект: монография / О. П. Матвеева, С. Ю. Шлячкова. — Белгород: Кооперативное образование. — 2007. — 211 с.

- Пушкарев, О. Н. Оптимизация структуры аптечной сети / О. Н. Пушкарев, А. В. Евстратов // Вестник экономики, права и социологии. — 2016. — № 1. — С. 62–66.

- Чебыкина, М. В. Конкурентная стратегия: этапы разработки, принципы формирования / М. В. Чебыкина // Современная наука: актуальные проблемы теории и практики. Серия: гуманитарные науки. — 2013. — № 9–10. — С. 78–79.

- Чебыкина, М. В. Анализ современной модели конкуренции / М. В. Чебыкина // Известия высших учебных заведений. — 2013. — № 2 (16). — С. 90–94.

- Шаховская, Л. С. Фармацевтический рынок в Волгоградской области: проблемы формирования и перспективы развития / Л. С. Шаховская, А. В. Евстратов // Экономика развития региона: проблемы, поиски, перспективы. Вып.7. Том 1. — Волгоград: ВолгГУ, 2006. — С. 414–426.

- Шлячкова, С. Ю. Маркетинговые аспекты управления ассортиментом товаров аптечных организаций/ автореферат диссертации на соискание ученой степени кандидата экономических наук / Белгородский университет потребительской кооперации. — Белгород. — 2007.

Ключевые слова

фармацевтический рынок, тенденции и перспективы, развитие фармацевтического рынкаПохожие статьи

Основные тенденции и перспективы развития...

фармацевтический рынок, Российская Федерация, стоимостное выражение, средство, основная тенденция развития, медицинское назначение, иностранное производство, аптечное звено, Аптечная сеть, TOP.

Динамика основных структурных параметров развития...

фармацевтический рынок, Российская Федерация, стоимостное выражение, средство, основная тенденция развития, медицинское назначение, иностранное производство, аптечное звено, Аптечная сеть, TOP.

Основные тенденции и перспективы формирования и развития...

Ключевые слова: фармацевтический рынок Российской Федерации, аптечная сеть, федеральный и региональный уровень.

Рис. 1. Соотношение ЛС (в стоимостном выражении) отечественного и иностранного производства фармрынка РФ.

Анализ структурных параметров развития фармацевтического...

фармацевтический рынок, Российская Федерация, средство, медицинское назначение, стоимостное выражение, GMP, рынок, фармацевтический бизнес, социальная значимость, лекарственное обеспечение.

Формирование и развитие аптечных сетей на...

Основные термины (генерируются автоматически): фармацевтический рынок, аптечная сеть, аптека, сеть, район, клиент, окраина города, массовое скопление людей, Российская Федерация, средство.

Тенденции развития фармацевтического рынка Российской...

фармацевтический рынок, стоимостное выражение, отечественное производство, средство, розничный сегмент, Россия, Российская Федерация, проведенный анализ, перспектива развития, иностранное...

Стратегия развития фармацевтического рынка Российской...

фармацевтический рынок, Российская Федерация, средство, медицинское назначение, стоимостное выражение, GMP, рынок, фармацевтический бизнес, социальная значимость, лекарственное обеспечение.

Формирование структуры фармацевтического рынка...

Российская Федерация, фармацевтический рынок, фармацевтическая промышленность, стоимостное выражение, средство, развитие, производитель, утверждение стратегии развития, медицинское...

Основные тенденции и перспективы развития российского...

Выявленная тенденция, характеризующая диспропорцию в соотношение лекарственных средств отечественного и иностранного производства (в стоимостном выражении) на российском фармрынке представлена на рисунке1.

Похожие статьи

Основные тенденции и перспективы развития...

фармацевтический рынок, Российская Федерация, стоимостное выражение, средство, основная тенденция развития, медицинское назначение, иностранное производство, аптечное звено, Аптечная сеть, TOP.

Динамика основных структурных параметров развития...

фармацевтический рынок, Российская Федерация, стоимостное выражение, средство, основная тенденция развития, медицинское назначение, иностранное производство, аптечное звено, Аптечная сеть, TOP.

Основные тенденции и перспективы формирования и развития...

Ключевые слова: фармацевтический рынок Российской Федерации, аптечная сеть, федеральный и региональный уровень.

Рис. 1. Соотношение ЛС (в стоимостном выражении) отечественного и иностранного производства фармрынка РФ.

Анализ структурных параметров развития фармацевтического...

фармацевтический рынок, Российская Федерация, средство, медицинское назначение, стоимостное выражение, GMP, рынок, фармацевтический бизнес, социальная значимость, лекарственное обеспечение.

Формирование и развитие аптечных сетей на...

Основные термины (генерируются автоматически): фармацевтический рынок, аптечная сеть, аптека, сеть, район, клиент, окраина города, массовое скопление людей, Российская Федерация, средство.

Тенденции развития фармацевтического рынка Российской...

фармацевтический рынок, стоимостное выражение, отечественное производство, средство, розничный сегмент, Россия, Российская Федерация, проведенный анализ, перспектива развития, иностранное...

Стратегия развития фармацевтического рынка Российской...

фармацевтический рынок, Российская Федерация, средство, медицинское назначение, стоимостное выражение, GMP, рынок, фармацевтический бизнес, социальная значимость, лекарственное обеспечение.

Формирование структуры фармацевтического рынка...

Российская Федерация, фармацевтический рынок, фармацевтическая промышленность, стоимостное выражение, средство, развитие, производитель, утверждение стратегии развития, медицинское...

Основные тенденции и перспективы развития российского...

Выявленная тенденция, характеризующая диспропорцию в соотношение лекарственных средств отечественного и иностранного производства (в стоимостном выражении) на российском фармрынке представлена на рисунке1.