Современные банковские карты

Автор: Дуздибаева Асылзат Сандибековна

Рубрика: Финансы, деньги и кредит

Опубликовано в Вопросы экономики и управления №4 (6) июль 2016 г.

Дата публикации: 29.06.2016

Статья просмотрена: 2898 раз

Библиографическое описание:

Дуздибаева, А. С. Современные банковские карты / А. С. Дуздибаева. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 4 (6). — С. 43-46. — URL: https://moluch.ru/th/5/archive/38/1111/ (дата обращения: 26.04.2024).

На сегодняшний день одним из важных и необходимых элементов в жизни современного человека стала банковская карта.

Банковская (пластиковая) карта — средство для составления расчетных и иных документов, подлежащих оплате за счет клиента, т. е. физического или юридического лица, заключившего с кредитной организацией, выпустившей данную пластиковую карту, договор, предусматривающий осуществление операций с ее использованием [1].

Благодаря своим преимуществам и обширным возможностям это средство безналичного расчета получило широкое распространение.

Число владельцев банковских карт с каждым годом растет быстрыми темпами. Количество банковских карт в мире и обороты по ним также увеличиваются быстрыми темпами. Лидером по количеству используемых банковских карт является США. Количество карт и их обороты в США превышает количество карт и оборотов в России в 5 раз. На сегодняшний день на российском рынке существует около 10 платежных систем, обслуживаемых 30 видами банковских карт. Наиболее распространенными платежными картами в мире являются карты платежной системы VISA — около 28,6 %, 20 % — MasterCard и чуть более 8 % — American Express.

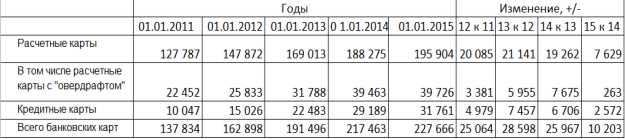

Развитие российского рынка банковских карт имеет устойчивую тенденцию к увеличению. За период с 2011 до 2015 гг. российских рынок банковских карт вырос: в 2011 году число эмитированных банковских карт составляло 137 834 тыс. штук. В 2012 году количество выпуска банковских платежных карт выросло на 25 064 тыс. штук и достигло 162 898 тыс. штук. К 2015 году количество выпущенных карт достигло 227 666 тыс. штук.

Структура эмитированных банковских карт состоит из расчетных (дебетовых) карт, предоплаченных и кредитных карт. Согласно Положению ЦБР от 24 декабря 2004 г. N 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» (с изменениями от 23 сентября 2010 г.), кредитная организация вправе осуществлять эмиссию банковских карт следующих видов: расчетных (дебетовых) карт, кредитных карт и предоплаченных карт [2].

Наибольшую долю в общем количестве эмитированных банковских карт занимают расчетные карты.

Исследуем структуру эмитированных банковских карт за последние пять лет [составлено автором].

Рис. 1. Структура эмитированных банковских карт за 5 лет

Как уже говорилось ранее, число банковских карт с каждым годом растет. Количество расчетных карт все еще преобладает в общем количестве выпущенных карт. Это объясняется наличием и успешным претворением в жизнь зарплатных и стипендиальных программ.

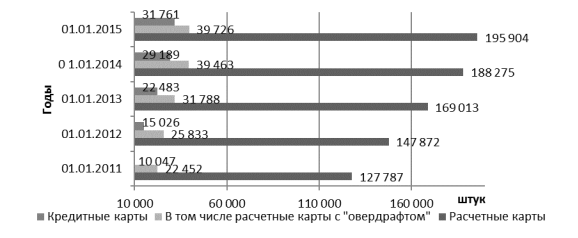

Для наглядности составим диаграмму структуры и динамики банковских карт России по видам карт.

Рис. 2. Структура банковских карт и их динамика по видам карт

Наиболее распространенные банковские карты — это зарплатные карты, с помощью которых граждане получают заработную плату, пенсию, стипендию. Такой картой пользуются около 90 % россиян (согласно статистическим данным Сбербанка России). Следует отметить, что с каждым годом доля выпущенных расчетных карт сокращается. Так, например, если в 2011 году доля расчетных карт в общем количестве эмитированных карт составила 92,7 %, а доля кредитных карт — 7,3 %, то в 2012 году доля расчетных карт снизилась до 90,8 %. В 2013 году доля расчетных карт составила 88,2 %, в 2014 году снизилась до 86,7 %. К 2015 году доля расчетных карт составила 86 %, а доля кредитных карт — около 14 %.

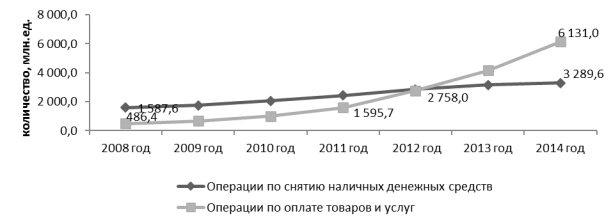

Рост количества операций, совершенных с использованием банковской карты, можно наблюдать по таблице:

Таблица 1

Операции, совершенные сиспользованием банковской карты [составлено автором]

|

Год |

|

Операции по снятию наличных денежных средств |

Операции по оплате товаров иуслуг |

Всего операций |

|

2008 год |

количество, млн. ед. |

1 587,6 |

486,4 |

2 073 |

|

2009 год |

количество, млн. ед. |

1 761,4 |

675,3 |

2 436,6 |

|

2010 год |

количество, млн. ед. |

2 067,2 |

997,9 |

3 065,2 |

|

2011 год |

количество, млн. ед. |

2 445,6 |

1 595,7 |

4 041,3 |

|

2012 год |

количество, млн. ед. |

2 843,5 |

2 758,0 |

5 601,5 |

|

2013 год |

количество, млн. ед. |

3 167,9 |

4 157,0 |

7 324,9 |

|

2014 год |

количество, млн. ед. |

3 289,6 |

6 131,0 |

9 420,7 |

Из представленной таблицы мы видим, что число операций, совершаемых с банковской карты, за 2014 год составил 9 420,7 млн.ед., что на 652,9 млн.ед. больше, чем в 2008 году. Количество операций по снятию наличных денежных средств и операций по оплате товаров и услуг каждый год растет. Наименьшее количество операций по оплате товаров и услуг банковской картой было совершено в 2008 году (486,4 млн. ед). Использование банковской карты в качестве инструмента платежа в то время было все еще не популярным.

Рис. 3. Динамика операций по снятию наличных денежных средств и операций по оплате товаров и услуг (составлено автором)

Из рисунка 3 видно, что постепенно ранее доминирующие операции по снятию наличных денежных средств уступают место операциям по оплате товаров и услуг, что с положительной стороны характеризует деятельность российского рынка банковских карт. Мы видим, что количество безналичных операций, в общем числе операций, совершенных с помощью платежных карт увеличилось. Однако, рассмотрим каков объем этих операций и посчитаем долю безналичных платежей в общем объеме операций.

Таблица 2

Объем операций, совершенных спомощью банковской карты

|

Год |

|

Операции по снятию наличных денежных средств |

Операции по оплате товаров иуслуг |

Всего |

Доля объема операций по снятию наличных денежных средств |

Доля объема операций по оплате товаров иуслуг |

|

2008 год |

объем, млрд. руб. |

8 118,4 |

649,4 |

8 767,8 |

92,59 |

7,41 |

|

2009 год |

объем, млрд. руб. |

8 720,1 |

751,3 |

9 471,3 |

92,07 |

7,93 |

|

2010 год |

объем, млрд. руб. |

10 953,1 |

1 141,0 |

12 094,1 |

90,57 |

9,43 |

|

2011 год |

объем, млрд. руб. |

14 041,4 |

2 017,0 |

16 058,4 |

87,44 |

12,56 |

|

2012 год |

объем, млрд. руб. |

18 017,8 |

3 266,0 |

21 283,8 |

84,66 |

15,34 |

|

2013 год |

объем, млрд. руб. |

21 362,7 |

4 560,1 |

25 922,8 |

82,41 |

17,59 |

|

2014 год |

объем, млрд. руб. |

23 892,0 |

6 386,1 |

30 278,1 |

78,91 |

21,09 |

Как видно из таблицы, доля операций по снятию наличных денежных средств в общем объеме совершенных с помощью банковской карты операций высока, что является не очень хорошим показателем. Так как избыток наличных денежных средств в обращении приводит к высокому уровню инфляции. В то время как безналичные платежи позволяют совершать операции в более быстром темпе и прозрачно.

Мы выяснили, что, несмотря на сокращение количества операций по снятию наличных денежных средств, доля таких операций в общем объеме операций, совершаемых банковской картой, намного больше, чем объемы безналичных операций. В то время, как одним из главных преимуществ использования банковской карты является снижение наличных денежных средств в обращении, что ведет к уменьшению инфляции. Поэтому необходимо совершенствовать не только рынок банковских карт и их инфраструктуру, но и заниматься распространением банковских карт среди населения.

Для получения в будущем более развитого рынка банковских карт, необходимо:

‒ развить нормативно-правовую базу, регулирующую специфику, нюансы обращения банковских карт;

‒ развитие и совершенствования программ поощрения клиентов, доступность таких программ населению с низким уровнем дохода;

‒ увеличение числа и развитие инфраструктуры;

‒ совершенствование программ защиты владельцев банковских карт от махинаций мошенников.

Литература:

- Людвик, С.А., Пивень, Е. В. Банковское дело: учебное пособие [Электронный ресурс]. — Режим доступа: http://finance-credit.news/bank-delo/511-raschetyi-ispolzovaniem-plastikovyih-52281.html

- «Положение об эмиссии платежных карт и об операциях, совершаемых с их использованием» (утв. Банком России 24.12.2004 N 266-П) (ред. от 14.01.2015) (Зарегистрировано в Минюсте России 25.03.2005 N 6431)

- Центральный банк — Банк России. [Электронный ресурс]: официальный сайт — Режим доступа: www.cbr.ru

- О банках и банковской деятельности: Федеральный закон от 2 декабря 1990 г. N 395-I: официальный текст с изменениями от 30.12.2010. — Режим доступа: www.garant.ru. — БД «Гарант».

- Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт: Положение ЦБ РФ 24.12.2004 № 266-П: официальный текст на 23.09.2010. — Режим доступа: www.garant.ru. — БД «Гарант».

Похожие статьи

Анализ рынка банковских карт России | Статья в журнале...

Доля операций по снятию наличных денег в общем количестве операций с использованием платежных карт, эмитированных российскими кредитными организациями, сократилась на 10,0 процентного пункта, до 48,2 %, в общем объеме — на 3,4 процентного пункта, до 76,4...

Платежная инфраструктура как фактор развития рынка...

банковская карта, снятие наличных, оплата товаров, операция, средство, объем, российский рынок, доля, общий объем операций, кредитная организация.

Динамика развития платежей, осуществлявшихся пластиковыми...

банковская карта, снятие наличных, оплата товаров, операция, средство, объем, российский рынок, доля, общий объем операций, кредитная организация.

Развитие области использования кредитных карт в Российской...

использование карт, банк нерезидентами, территория России, банк России, операция, Россия, Российская Федерация, снятие наличных денег, банк, клиент банка. Современные банковские карты | Статья в журнале...

Эволюция использования банковских карт населением

Россия, банковская карта, банковский счет, банк, кредитная организация, средство, Универсальная электронная карта, расходный лимит

Актуальность рынка пластиковых карт в современной банковской... Платежная карта — это не только средство для формирования...

Некоторые аспекты развития банковских платежных карт в России

- предоплаченная карта. Кредитная карточка предназначена для совершения ее держателем операций, расчеты по которым осуществляются за счет денежных средств, предоставленных кредитной организацией — эмитентом...

Анализ динамики развития и выявления основных проблем рынка...

Однако рынок банковских карт, в связи с внедрением информационных технологий, имеет многообещающие перспективы развития.

− уменьшение объема используемой в расчетах наличности и снижение стоимости операций

Анализ проблем российского рынка пластиковых карт на...

Некоторые аспекты развития банковских платежных карт в России. Пластиковая карта — это персонифицированный платежный инструмент, предоставляющий владельцу возможность безналичной оплаты товаров и услуг, а также получения наличных средств в отделениях...

Актуальность рынка пластиковых карт в современной банковской...

Удельный вес операций по получению наличных денег в общем объеме операций... Эволюция использования банковских карт населением. Причем в определенном смысле российский рынок был поделен — Union Card имела преобладание в регионах, STB Card — в...

Похожие статьи

Анализ рынка банковских карт России | Статья в журнале...

Доля операций по снятию наличных денег в общем количестве операций с использованием платежных карт, эмитированных российскими кредитными организациями, сократилась на 10,0 процентного пункта, до 48,2 %, в общем объеме — на 3,4 процентного пункта, до 76,4...

Платежная инфраструктура как фактор развития рынка...

банковская карта, снятие наличных, оплата товаров, операция, средство, объем, российский рынок, доля, общий объем операций, кредитная организация.

Динамика развития платежей, осуществлявшихся пластиковыми...

банковская карта, снятие наличных, оплата товаров, операция, средство, объем, российский рынок, доля, общий объем операций, кредитная организация.

Развитие области использования кредитных карт в Российской...

использование карт, банк нерезидентами, территория России, банк России, операция, Россия, Российская Федерация, снятие наличных денег, банк, клиент банка. Современные банковские карты | Статья в журнале...

Эволюция использования банковских карт населением

Россия, банковская карта, банковский счет, банк, кредитная организация, средство, Универсальная электронная карта, расходный лимит

Актуальность рынка пластиковых карт в современной банковской... Платежная карта — это не только средство для формирования...

Некоторые аспекты развития банковских платежных карт в России

- предоплаченная карта. Кредитная карточка предназначена для совершения ее держателем операций, расчеты по которым осуществляются за счет денежных средств, предоставленных кредитной организацией — эмитентом...

Анализ динамики развития и выявления основных проблем рынка...

Однако рынок банковских карт, в связи с внедрением информационных технологий, имеет многообещающие перспективы развития.

− уменьшение объема используемой в расчетах наличности и снижение стоимости операций

Анализ проблем российского рынка пластиковых карт на...

Некоторые аспекты развития банковских платежных карт в России. Пластиковая карта — это персонифицированный платежный инструмент, предоставляющий владельцу возможность безналичной оплаты товаров и услуг, а также получения наличных средств в отделениях...

Актуальность рынка пластиковых карт в современной банковской...

Удельный вес операций по получению наличных денег в общем объеме операций... Эволюция использования банковских карт населением. Причем в определенном смысле российский рынок был поделен — Union Card имела преобладание в регионах, STB Card — в...