Механизм минимизации рисков и потерь покупателя имущественного комплекса: бухгалтерский аспект

Авторы: Очередникова Ольга Сергеевна, Березина Ирина Викторовна, Кобылянская Марина Станиславовна

Рубрика: Спецвыпуск

Опубликовано в Вопросы экономики и управления №4 (6) июль 2016 г.

Дата публикации: 30.05.2016

Статья просмотрена: 320 раз

Библиографическое описание:

Очередникова, О. С. Механизм минимизации рисков и потерь покупателя имущественного комплекса: бухгалтерский аспект / О. С. Очередникова, И. В. Березина, М. С. Кобылянская. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 4.1 (6.1). — С. 26-29. — URL: https://moluch.ru/th/5/archive/38/1024/ (дата обращения: 19.04.2024).

В статье усовершенствованы механизмы документального оформления сделки по приобретению имущественного комплекса, которые соотнесены с этапами трансакции и возникающими при этом рисками потерь у покупателя.

Ключевые слова: имущественный комплекс, экономическая безопасность покупателя, трансакция.

Развитие рынка «Слияний@Поглощений» сопряжено с рисками и угрозами безопасности [1, с. 43] участвующих сторон. Каждая сторона трансакции может проиграть от сделки: будь то продажа акций или реализация имущественного комплекса (далее ИК). Часть неопределенностей и рисков потерь можно минимизировать на разных стадиях подготовки и заключения контракта по продаже. Данная статья посвящена механизму оптимизации процесса приобретения имущественного комплекса у покупателя.

Объект исследования — ИК, трактование которого дано в [2, с. 135]

Цель статьи: изучив порядок юридического оформления сделки купли-продажи имущественного комплекса в РФ разработать мероприятия по минимизации рисков у покупателя на всех этапах трансакции.

Для достижения цели необходимо решить ряд задач:

- Изучить этапы юридического оформления сделки купли-продажи ИК.

- Выявить неопределенности и риски экономических потерь у покупателя ИК на всех этапах реализации.

- Зафиксировать механизм минимизации рисков покупателя ИК в системе учета и отчетности.

Изучив этапы сделки купли-продажи ИК, нами были рассмотрены риски, которые могут возникнуть у покупателя на разных этапах совершения сделки с имущественным комплексом, что представлено в таблице 1.

Таким образом, при совершении сделки для минимизации рисков у покупателя целесообразно осуществить ряд мероприятий, которые необходимо документально оформить [3, с.71].

Таблица 1

Риски покупки имущественного комплекса упокупателя имеханизмы их минимизации

|

Этап сделки купли-продажи ИК |

Возможные риски |

Возможные механизмы имероприятия минимизации рисков |

|

Этап 1. Принятие решения о покупке ИК |

- Риск связанный с неэффективностью рынка — Риски недобросовестной мотивации продажи предприятия |

Провести комплексную правовую и экономическую диагностику бизнеса перед его покупкой |

|

Этап 2. Подготовка документов, являющихся неотъемлемой частью договора купли-продажи ИК |

- Риск невыполнения продавцов взятых на себя обязательств в полном объеме — Риск оформления фиктивных документов по сделке — Риски неправильной рыночной и балансовой оценки ИК |

Участие представителя покупателя в инвентаризации ИК продавца |

|

Для оценки рыночной стоимости привлекать проверенного оценщика |

||

|

Экспертиза состояния бухгалтерского учета предприятия |

||

|

Этап 3. Уведомление кредиторов |

- Риск получения отказа от кредитора — Риск подделки документов об уведомлении кредиторов со стороны продавца |

Своевременное и аргументированное уведомление кредиторов в письменной форме (при необходимости повторное информирование в почтовом, электронной или телефонном режиме) |

|

Этап 4. Подписание и государственная регистрация договора купли-продажи сторонами |

- Риск фиктивной сделки — Риск признание договора недействительным в связи с нарушениями его заполнения и оформления — Риск утраты права собственности — Риск аннулирования договора купли-продажи ИК |

Сохранять полную конфиденциальность информации о предполагаемой сделке и месте её проведения |

|

Контроль за соблюдение законности сделки |

||

|

Проверка правильности и полноты отражения информации в договоре |

||

|

Этап 5. Фактическая передача ИК покупателю |

- Риск отказа стороны от подписания передаточного акта — Риск отсутствия в передаточном акте данных о физического состояния ИК, перечня активов и обязательств — Риск неполной передачи элементов ИК |

Четкое документирование всех процедур и этапов реализации |

|

Проверка фактического соответствия передаваемого имущества, данным передаточного акта |

||

|

Этап 6. Государственная регистрация перехода права собственности на предприятие |

- Риск получения отрицательного результата от использования объекта сделки в будущем — Риск признания операции купли-продажи недействительной — Риск фактического обнаружения недостатков, не указанных в передаточном акте |

Внутрихозяйственный контроль учета этапов реализации |

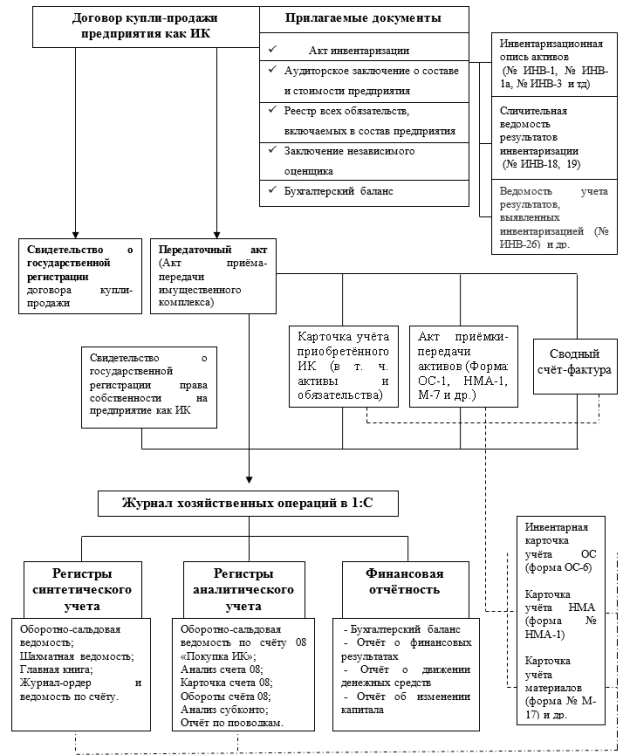

Пример документального оформления сделки купли-продажи ИК у покупателя при полуавтоматизированной системе учета в 1:С в системе «документ-отчетность» представлен на рисунке 1.

Рис 1. Схема документооборота учета покупки имущественного комплекса (при полуавтоматизированной системе учета с использованием конфигурации 1:С)

Вывод: для минимизации рисков потерь у покупателя при совершении сделки купли-продажи имущественного комплекса в работе изучены основные этапы оформления трансакции и выявлены такие риски. Часть рисков можно избежать посредством построения эффективной системы документооборота хозяйственной операции по приобретению имущественного комплекса. При минимизации рисков важно смотреть на существенность [4, с. 50]. Направлением для дальнейшего исследования является формирование регистров аналитического учета по имущественным комплексам, для повышения эффективности системы бухгалтерского учета объекта исследования и качества информации, предоставляемой внутренним пользователям.

Литература:

- Березина И. В. Становление понятия «экономическая безопасность» в России [Текст] / И. В. Березина, Ю. С. Гиржева // Новая наука: современное состояние и пути развития: по итогам Международной научно-практической конференции (09 декабря 2015 г.). — Стерлитамак: РИЦ АМИ, 2015. — С. 42–44.

- Кобылянская М. С., Очередникова О. С., Абдрахманова А. А. Генезис политэкономической сущности категории «имущественный комплекс» в экономико-правовых полях России и Украины // Новая наука: стратегии и вектор развития: по итогам Международной научно-практической конференции (19 декабря 2015 г.). / в 3 ч. Ч.1 — Стерлитамак: РИЦ АМИ, 2015. — С. 133–144.

- Кобылянская М. С., Очередникова О. С. К вопросу о внутрихозяйственном контроле имущественных комплексов коммерческих предприятий // Актуальные вопросы современной экономической науки [Текст]: Сборник докладов XXIII Международной научной конференции (Липецк, 19 февраля 2016 г.) / Отв. ред. А. В. Горбенко. — Липецк: Научное партнерство «Аргумент», 2016. — С. 68–71.

- Кулагин А. А. Регламентация процедур, связанных с применением концепции существенности при подготовке финансовой отчётности // Роль науки в развитии общества. Сборник статей Международной научно-практической конференции. Научный центр «Аэтерна» — 2014.– С.48–54.

Похожие статьи

Предварительный договор купли-продажи объектов строящейся...

Договор купли-продажи объектов строящейся недвижимости получил наибольшее применение в гражданском обороте в последнее время. Потребность именно в договорной конструкции оформления гражданских правоотношений обусловлена тем, что на этапе строительства...

Политика банков в области реализации залогового имущества

Основными документами на оборудование являются правоустанавливающие документы (договор купли-продажи, акт приема-передачи, документы об оплате накладные), документы бухгалтерского учета, если имущество принадлежит юридическому лицу.

Риски, связанные с заключением договоров, как один из видов...

5. Риск отказа покупателя от полученной и оплаченной продукции или риск возврата.

4) юридические риски

Предпринимательская деятельность подвергается финансовому риску при заключении учредителями сделок, в которых в качестве товара предстают ценные бумаги...

Риски в сделках по слиянию и поглощению | Статья в журнале...

После совершения сделки M&A могут возникнуть финансовые риски, то есть риски ухудшения финансового положения объединенной компании.

Виды и этапы сделок по слиянию и поглощению компаний.

Правильная оценка бизнеса при операциях купли-продажи

Однако в случае сделки купли-продажи определение стоимости бизнеса является основным вопросом, как для покупателя, так и для продавца бизнеса. Законы рынка никто не отменял и при продаже действующего бизнеса продавец хочет продать дороже, а покупатель...

Учет расходов, связанных с процедурой банкротства торговой...

В качестве первого этапа Арбитражный суд, рассматривающий дело о банкротстве вводит в

Дебет 44 «Расходы на продажу» субсчет 10 «Расходы на управление» Кредит 76 «Расчеты с

Для оценки организации как имущественного комплекса конкурсным управляющим...

Требования банка к оценке имущества для целей залога

Факт несанкционированной перепланировки влечет за собой дополнительные риски значительного увеличения периода, требуемого для продажи объекта.

Первый этап этой деятельности — разработка методик оценки непрофильных активов, которые будут оформлены...

Значение аренды | Статья в журнале «Молодой ученый»

Ключевые слова: основные средства, классификация, учет, аренда, виды основных средств, виды аренды, лизинг.

Виды лизинга в зависимости от состава участников (субъектов) сделки

Виды лизинга по степени риска для лизингодателя

Риск банкротства как угроза экономической безопасности...

Одним из таких рисков является риск банкротства предприятия, т. к. в условиях рыночной

‒ размер задолженности, возникшей вследствие причинения вреда имуществу кредиторов (за

Устранение неплатежеспособности путем продажи ликвидных активов; экономия на...

Похожие статьи

Предварительный договор купли-продажи объектов строящейся...

Договор купли-продажи объектов строящейся недвижимости получил наибольшее применение в гражданском обороте в последнее время. Потребность именно в договорной конструкции оформления гражданских правоотношений обусловлена тем, что на этапе строительства...

Политика банков в области реализации залогового имущества

Основными документами на оборудование являются правоустанавливающие документы (договор купли-продажи, акт приема-передачи, документы об оплате накладные), документы бухгалтерского учета, если имущество принадлежит юридическому лицу.

Риски, связанные с заключением договоров, как один из видов...

5. Риск отказа покупателя от полученной и оплаченной продукции или риск возврата.

4) юридические риски

Предпринимательская деятельность подвергается финансовому риску при заключении учредителями сделок, в которых в качестве товара предстают ценные бумаги...

Риски в сделках по слиянию и поглощению | Статья в журнале...

После совершения сделки M&A могут возникнуть финансовые риски, то есть риски ухудшения финансового положения объединенной компании.

Виды и этапы сделок по слиянию и поглощению компаний.

Правильная оценка бизнеса при операциях купли-продажи

Однако в случае сделки купли-продажи определение стоимости бизнеса является основным вопросом, как для покупателя, так и для продавца бизнеса. Законы рынка никто не отменял и при продаже действующего бизнеса продавец хочет продать дороже, а покупатель...

Учет расходов, связанных с процедурой банкротства торговой...

В качестве первого этапа Арбитражный суд, рассматривающий дело о банкротстве вводит в

Дебет 44 «Расходы на продажу» субсчет 10 «Расходы на управление» Кредит 76 «Расчеты с

Для оценки организации как имущественного комплекса конкурсным управляющим...

Требования банка к оценке имущества для целей залога

Факт несанкционированной перепланировки влечет за собой дополнительные риски значительного увеличения периода, требуемого для продажи объекта.

Первый этап этой деятельности — разработка методик оценки непрофильных активов, которые будут оформлены...

Значение аренды | Статья в журнале «Молодой ученый»

Ключевые слова: основные средства, классификация, учет, аренда, виды основных средств, виды аренды, лизинг.

Виды лизинга в зависимости от состава участников (субъектов) сделки

Виды лизинга по степени риска для лизингодателя

Риск банкротства как угроза экономической безопасности...

Одним из таких рисков является риск банкротства предприятия, т. к. в условиях рыночной

‒ размер задолженности, возникшей вследствие причинения вреда имуществу кредиторов (за

Устранение неплатежеспособности путем продажи ликвидных активов; экономия на...