Контроллинг доходов и затрат на производственном предприятии

Авторы: Дрок Татьяна Емельяновна, Коптева Елена Владимировна

Рубрика: Спецвыпуск

Опубликовано в Вопросы экономики и управления №3 (5) май 2016 г.

Дата публикации: 16.05.2016

Статья просмотрена: 459 раз

Библиографическое описание:

Дрок, Т. Е. Контроллинг доходов и затрат на производственном предприятии / Т. Е. Дрок, Е. В. Коптева. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 3.1 (5.1). — С. 65-71. — URL: https://moluch.ru/th/5/archive/31/950/ (дата обращения: 24.04.2024).

В статье определена роль контроллинга в управлении производственным предприятием, приведена корректировка нормативных данных на соответствующий фактический выпуск продукции с помощью гибкого бюджета,проиллюстрирован план-фактный анализ отклонений затрат.

Ключевые слова: гибкий бюджет, контроллинг, отклонение затрат, план-фактный анализ.

Главная цель деятельности любого коммерческого предприятия – наращение собственного капитала и достижение устойчивого положения на рынке. Важную роль для достижения указанных целей играет планирование затрат на производство и реализацию продукции. Планирование затрат на каждом предприятии – это очень трудоемкий процесс, включающий в себя планирование затрат на единицу продукции и по статьям. Планирование затрат носит комплексный характер и позволяет определить расходы организации, обеспечить максимальную отдачу от использования ресурсов. Важную роль при этом играет контроль затрат. Управление затратами осуществляется с помощью план-фактного анализа, который позволяет сравнивать фактически достигнутые результаты с нормативными и выявлять отклонения.

Объектом изучения является ведущее предприятие Калининградской области по производству строительных материалов. Ассортиментная группа производимой продукции предприятия включает: акриловые штукатурки (короед, шуба); мозаично-каменные штукатурные массы (мозаика); клей универсальный фасадный; клей для плитки; клей для блоков; фасадные и интерьерные акриловые краски; грунты акриловые и глубокого проникновения; фасадные карнизы из пенополистирола.

Выбранное предприятие является материалоемким, так как материальные затраты за период 2013-2015 гг. значительно превышали другие составляющие себестоимости (рис. 1). Следовательно, наибольшее влияние при анализе затрат необходимо уделить материальным затратам. Для анализа были выбраны следующие ассортиментные группы производимой продукции: штукатурка; клей; краска; грунт. Все расчеты будут проведены по данным за 2015 год.

Рис. 1. Динамика полной себестоимости производимой продукции за 2013-2015 гг., тыс. руб.

Основу для контроля составляют нормативные затраты, представляющие собой тщательно рассчитанные предварительно определенные затраты, которые выражаются, как правило, в расчете на единицу готовой продукции. Нормативные затраты, рассчитываемые на единицу производственного продукта, включают шесть элементов:

1) нормативная цена основных материалов;

2) нормативное количество основных материалов;

3) нормативное рабочее время (рассчитывается по прямым трудозатратам);

4) нормативная ставка прямой оплаты труда;

5) нормативный коэффициент переменных общепроизводственных расходов;

6) нормативный коэффициент постоянных общепроизводственных расходов.

Для расчета нормативного коэффициента переменных общепроизводственных затрат используют следующую формулу:

ПНРпер=ПНРобщ/КНТЗож, (1)

где ПНРпер – нормативный коэффициент переменных общепроизводственных затрат; ПНРобщ – общие планируемы переменные общепроизводственные затраты; КНТЗож – ожидаемое количество нормативных нормо-часов трудозатрат.

Нормативный коэффициент постоянных общепроизводственных расходов рассчитывается следующим образом:

ПНРпос=ОПНРпос ÷ НМнч, (2)

где ПНРпос – коэффициент постоянных общепроизводственных расходов; ОПНРпос – общие планируемые постоянные общепроизводственные расходы; НМнч – нормальная производительность (в нормо-часах трудозатрат).

Нормальная производительность предприятия в 2015 году составляла 1974 часов прямых трудозатрат. Расчеты рассмотренных выше коэффициентов для выбранного предприятия представлены в таблицах 1 и 2.

Таблица 1

Расчет коэффициента переменных общепроизводственных затрат

|

Ассортиментная группа производимой продукции |

ПНРобщ, тыс.руб. |

КНТЗож, часы |

ПНРпер, тыс. руб./час |

|

Штукатурка |

9100,00 |

685,00 |

13,28 |

|

Грунт |

5350,00 |

342,00 |

15,64 |

|

Краска |

4085,00 |

186,00 |

21,96 |

|

Клей |

11970,00 |

761,00 |

15,73 |

Таблица 2

Расчет коэффициента постоянных общепроизводственных затрат

|

Ассортиментная группа производимой продукции |

ОПНРпос, тыс. руб. |

НМнч, часы |

ПНРпос, тыс. руб./час |

|

Штукатурка |

3000,00 |

685,00 |

4,38 |

|

Грунт |

2500,00 |

342,00 |

7,31 |

|

Краска |

890,00 |

186,00 |

4,78 |

|

Клей |

5600,00 |

761,00 |

7,36 |

Отклонения – это разница между фактическими и нормативными затратами. Однако, прежде чем анализировать отклонения от норм, необходимо эти нормативные данные скорректировать на соответствующий фактический выпуск. Для данных целей можно использовать гибкий бюджет, составляемый по следующей формуле [1]:

Гибкий бюджет = Переменные затраты на единицу × Количество

произведенных единиц + ОПНРпос (3)

Гибкий бюджет позволяет сравнивать плановые данные с фактическими, поскольку позволяет привести их в сопоставимый вид по объему выпущенной продукции. В таблице 3 представлено сравнение данных гибкого бюджета и факта.

Таблица 3

Сравнение данных гибкого бюджета и факта

|

Ассортиментная группа |

Гибкий бюджет, тыс. руб. |

Фактически, тыс. руб. |

Отклонение гибкого бюджета от факта, тыс. руб. |

|

Штукатурка |

12289,58 |

12253,32 |

36,26 |

|

Грунт |

7181,25 |

8196,20 |

-1014,95 |

|

Краска |

5266,79 |

5163,61 |

103,18 |

|

Клей |

18168,50 |

18236,55 |

-68,04 |

Полученные данные показывают, что гибкий бюджет на производство штукатурки и краски превышен на 36,26 тыс. руб. и 103,18 тыс. руб. соответственно. Гибкий бюджет на производство грунта и клея сэкономлен. Особенно велико это значение в отношении грунта (по факту расходы на производство грунта превышают гибкий бюджет на 1014,95 тыс. руб.). Выявление отклонений позволяет определять области эффективности или неэффективности в деятельности предприятия и предпринимать конкретные действия для решения проблемы. Все отклонения делят на три вида:

1) отклонения затрат основных материалов;

2) отклонения прямых трудовых затрат;

3) отклонения общепроизводственных расходов.

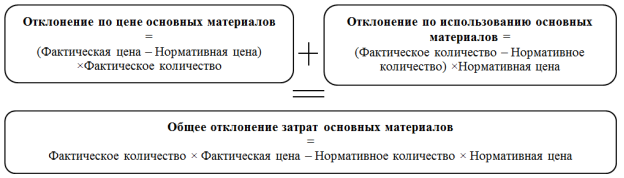

Общее отклонение затрат основных материалов – это разница между фактическими и нормативными затратами материалов, оно состоит из двух частей: отклонение по цене материалов и отклонение по использованию основных материалов.

Формулы для расчета данных отклонений представлены на рис. 2.

Рис. 2. Схема для расчета отклонений затрат основных материалов

В таблице 4 рассчитаны отклонения затрат основных материалов для выбранного предприятия.

Таблица 4

Отклонения по цене и количеству материалов при производстве 1 кг основных видов продукции

|

Показатель |

Штукатурка |

Клей |

Краска |

Грунт |

|

Общее отклонение затрат основных материалов, руб. |

0,778 |

0,109 |

1,048 |

5,965 |

|

Отклонение по цене основных материалов, руб. |

0,590 |

-0,082 |

0,386 |

5,392 |

|

Отклонение по использованию основных материалов, руб. |

0,188 |

0,191 |

0,662 |

0,573 |

Анализ отклонений по основным материалам показал, что общее отклонение при производстве 1 кг основных видов продукции в 2015 году является неблагоприятным, что привело к росту себестоимости по всем видам продукции. Так, по штукатурке и цена, и расход превышают нормативные значения. При производстве клея была получена экономия в связи с приобретением материалов по цене ниже нормативной, однако расход материалов превышал нормативные значения. При производстве краски и цена, и расход материалов превышали нормативное значение. При производстве грунта фактическая цена используемых материалов оказалась выше нормативной, расход также превышал норму. При этом наибольшее влияние наблюдается при производстве грунта (общее отклонение затрат основных материалов по грунту – 5,97 руб. на 1 кг привело к увеличению его себестоимости на 5,97 руб.).

Рост цен на материалы, главным образом, связан с нестабильным курсом валют, который имел значительные темпы роста (главным поставщиком выбранного предприятия является польская компания, у которой сырье закупается за иностранную валюту). Одним из способов ликвидации таких отклонений может быть поиск новых поставщиков. Кроме этого, для устранения подобных отклонений необходимо создавать оперативные отчеты, что позволит сразу же выявлять отклонения, проблемы и осуществлять корректирующие воздействия на производственном уровне.

Также можно рассмотреть общее отклонение материальных затрат на весь объем производства (таблица 5).

Таблица 5

Общее отклонение материальных затрат на весь объем производства

|

Ассортиментная группа производимой продукции |

Объем производства за 2015 г., кг. |

Общее отклонение затрат основных материалов при производстве 1 кг продукции, руб. |

Общее отклонение затрат основных материалов на весь выпуск продукции, руб. |

|

Штукатурка |

1837500,00 |

0,78 |

1430150,93 |

|

Клей |

2100000,00 |

0,11 |

229885,53 |

|

Краска |

525000,00 |

1,05 |

550419,04 |

|

Грунт |

787500,00 |

5,97 |

4697495,19 |

Себестоимость грунта в 2015 году увеличилась на 4697495,19 руб. за счет роста материальных затрат.

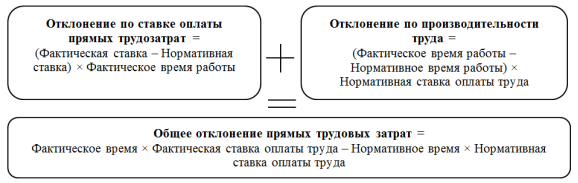

На следующем этапе необходимо рассчитать отклонения прямых трудовых затрат. Данные расчеты проводятся с помощью алгоритма расчета, представленного на рисунке 3 [2].

Рис. 3. Схема для расчета отклонений по прямым трудовым затратам

В таблице 6 приведены исходные данные для расчета отклонений по прямым трудовым затратам, данные которой показывают, что производительность труда в 2015 году по плану и по факту практически совпадала, а вот ставка оплаты труда на производство 1 кг продукции превышала нормативное значение на 0,85 руб.

Таблица 6

Исходные данные для расчета отклонений по прямым трудовым затратам

|

Показатель |

План |

Факт |

Отклонение плана от факта |

|

Время на изготовление 1 кг продукции, ч. |

0,000380 |

0,000381 |

-0,000001 |

|

Ставка оплаты труда при изготовлении 1 кг продукции, руб. |

1,86 |

2,72 |

-0,85 |

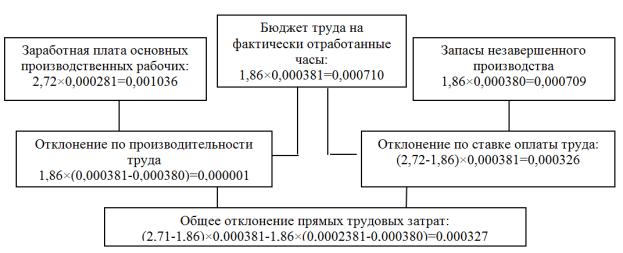

Анализ отклонений прямых трудовых затрат на производство 1 кг продукции можно представить схематически (рис. 4).

Рис. 4. Расчет общего отклонения прямых трудовых затрат при производстве 1 кг продукции

Отклонение прямых трудовых затрат за 2015 год является неблагоприятным, но оно незначительно и обусловлено, главным образом, отклонением по ставке оплаты труда. Неблагоприятное отклонение по ставке оплаты труда связано с тем, что работникам выплачивают заработную плату выше, чем предполагалось в плане.

Если рассматривать отклонение прямых трудозатрат на весь объем производства, то получим следующий результат (таблица 7). Рассчитанные данные подтверждают незначительность отклонений, за счет которых общая себестоимость производимой продукции в 2015 году выросла на 1715,33 руб.

Контроль общепроизводственных накладных расходов является сложной задачей, так как очень трудно возложить на кого-то конкретно ответственность за многие ПНР (производственные накладные расходы).

Таблица 7

Отклонение прямых трудозатрат на весь объем производства

|

Объем производства, кг |

Отклонение прямых трудовых затрат на 1 кг производимой продукции, руб. |

Отклонение прямых трудовых затрат на весь объем производства, руб. |

|

5250000,00 |

0,000327 |

1715,33 |

При анализе отклонений общепроизводственных расходов сначала рассчитывается общее отклонение общепроизводственных расходов как разница между фактическими и нормативными расходами, отнесенными на готовую продукцию с помощью коэффициентов переменных и постоянных общепроизводственных расходов. Перед тем, как находить отклонения ПНР необходимо рассчитать общий нормативный коэффициента ПНР, который определяется путем сложения нормативного коэффициента переменных ПНР и нормативного коэффициента постоянных ПНР (таблицы 1 и 2 соответственно). В таблице 8 представлены значения общего коэффициента ПНР по каждому виду ассортиментной группы.

Таблица 8

Расчет общего нормативного коэффициента ПНР

|

Ассортиментная группа производимой продукции |

ПНРпер, тыс. руб./час |

ПНРпос, тыс. руб./час |

ПНРобщ, тыс. руб./час |

|

Штукатурка |

13,28 |

4,38 |

17,66 |

|

Грунт |

15,64 |

7,31 |

22,95 |

|

Краска |

21,96 |

4,78 |

26,75 |

|

Клей |

15,73 |

7,36 |

23,09 |

Таким образом, общий нормативный коэффициент ПНР по штукатурке равен 17,66 тыс. руб. на 1 час прямого труда, по грунту – 22,95 тыс. руб. на 1 час прямого труда, по краске – 26,75 тыс. руб. на 1 час прямого труда, по клею – 23,09 тыс. руб. на 1 час прямого труда.

Далее следует рассчитать общее отклонение ПНР (таблица 9). Общее отклонение общепроизводственных расходов по таким ассортиментным группам, как штукатурка, краска и клей является благоприятным, так как при производстве данной продукции фактически предприятие понесло меньшие затраты, чем было запланировано. А вот по такой группе, как грунт предприятие имеет неблагоприятное отклонение общепроизводственных расходов: фактические затраты при производстве грунта превысили планируемые на 1327,45 тыс. руб.

Таблица 9

Расчет общего отклонения ПНР по ассортиментной группе производимой продукции

|

Показатель |

Штукатурка |

Грунт |

Краска |

Клей |

|

Фактически понесенные ПНР, тыс. руб. |

12253,32 |

8196,20 |

5163,61 |

18236,55 |

|

Нормативные ПНР, отнесенные на произведенную единицу, тыс. руб. |

12352,08 |

6868,75 |

5330,36 |

18448,50 |

|

Общее отклонение ПНР, тыс. руб. |

98,76(Б) |

1327,45(Н) |

166,75(Б) |

211,96(Б) |

Общее отклонение общепроизводственных затрат можно разделить на контролируемое отклонение и отклонение по объему.

Контролируемое отклонение позволяет оценить результаты деятельности независимо от изменения уровня производства. На анализируемом предприятии контролируемое отклонение по всем ассортиментным группам за 2015 год является неблагоприятным (таблица 10), так как фактически компания понесла большие затраты, чем были запланированы. Это связано с ростом цен и недостаточным контролем затрат.

Отклонение по объему рассчитывается как разность между нормативными ПНР в расчете на достигнутый уровень производства и начисленными ПНР по нормативным коэффициентам для переменных и постоянных ПНР. Отклонение ПНР по объему для анализируемого предприятия представлены в таблице 11.

Таблица 10

Расчет контролируемого отклонения ОПР

|

Показатель |

Штукатурка |

Грунт |

Краска |

Клей |

|

Фактически понесенные ПНР, тыс. руб. |

12253,32 |

8196,20 |

5163,61 |

18236,55 |

|

Планируемые ПНР (гибкий бюджет) для достигнутого объема производства: |

|

|

|

|

|

Переменные ПНР, тыс. руб. |

9100 |

5350 |

4085 |

11970 |

|

Постоянные ПНР, тыс. руб. |

3000,00 |

2500,00 |

890,00 |

5600,00 |

|

Итого планируемые ПНР |

12100,00 |

7850,00 |

4975,00 |

17570,00 |

|

Контролируемое отклонение ПНР |

153,32(Н) |

346,20(Н) |

188,61(Н) |

666,54(Н) |

Таблица 11

Расчет отклонения ПНР по объему

|

Показатель |

Штукатурка |

Грунт |

Краска |

Клей |

|

Планируемые ПНР, тыс. руб. |

12100,00 |

7850,00 |

4975,00 |

17570,00 |

|

Нормативные ПНР, отнесённые на произведенную продукцию, тыс. руб. |

12352,08 |

6868,75 |

5330,36 |

18448,50 |

|

Отклонение ПНР по объему, тыс. руб. |

252,08(Б) |

981,25(Н) |

355,36(Б) |

878,50(Б) |

Отклонение ПНР по объему является благоприятным по штукатурке, краске и клею. Благоприятное отклонение по объему в накладных расходах связано с достаточным количеством заказов, налаженной работой оборудования и хорошо подготовленными рабочими. По такой ассортиментной группе как грунт отклонение ПНР по объему неблагоприятное и составляет 981,25 тыс. руб. Это может быть связано с недостаточным спросом на данную группу производимой продукции.

Таким образом, на основании проведенного анализа отклонений можно сделать следующие выводы: 1) отклонения прямых трудовых затрат за 2015 год на анализируемом предприятии является неблагоприятным, но они незначительны и обусловлены прежде всего ростом заработной платы производственных рабочих; 2) отклонения затрат основных материалов за 2015 год также является неблагоприятным и обусловлено в большей степени ростом цен на основные материалы; наибольшее отклонение выявлено при производстве грунта; 3) общее отклонение ПНР по таким ассортиментным группам, как штукатурка, краска и клей за 2015 год является благоприятным. Это значит, что предприятию удалось сократить ПНР по сравнению с нормативными значениями. Однако при производстве грунта отклонение ПНР являлось неблагоприятным и составило 1327,45 тыс. руб.

Предприятию необходимо, главным образом, акцентировать внимание на планировании затрат при производстве такой группы продукции, как грунт. Одним из направлений деятельности предприятия по устранению данных отклонений, может быть пересмотр технологического процесса при производстве данной продукции, поиск новых поставщиков сырья высокого качества, но по более низкой цене. Также необходимо улучшить рекламную кампанию, которая приведет к привлечению новых клиентов и, соответственно, к росту заказов.

Анализ отклонений – это эффективный инструмент контроля затрат и всей системы управления предприятием, который выявляет проблемы, подчеркивает возможности, способствует принятию решений и координации действий между подразделениями. Современная система управления производственным предприятием не может эффективно функционировать без применения принципов и инструментов контроллинга.

Литература:

- Виткалова А.П. Бюджетирование и контроль затрат в организации: учебно-практическое пособие / А.П. Виткалова, Д.П. Миллер. М.: Дашков и Ко, 2011. 128 с.

- Фалько С.Г. Контроллинг: учебник для вузов / С.Г. Фалько, А.М. Карминский. М.: Финансы и кредит, 2011. 334 с.

Похожие статьи

Учет затрат и калькулирование себестоимости продукции...

Затраты сырья на фактический выпуск продукции, кг.

Основные термины (генерируются автоматически): готовая продукция, фактическая себестоимость, Выпуск продукции, дебет счета, себестоимость, учет, счет, сумма отклонений, производство продукции...

Анализ ассортимента услуг типографии | Статья в журнале...

Если остальные группы состоят из продукции основным материалом для производства которых

Основные термины (генерируются автоматически): группа, группа продукта, группа товаров, ассортиментная группа, товарная группа, продажа продуктов, параметрический...

Система гибких бюджетов как способ эффективного...

Основные материалы.

Основные термины (генерируются автоматически): расход, гибкая смета, заработная плата, формула сметы, накладная, гибкий бюджет, затрата, постоянная, уровень производства, бюджет.

Совершенствование учета затрат и реализации строительной...

Информация о себестоимости продукции кроется в основе прогнозирования и текущего оперативного управления производством.

Укрупнённые группы затрат организаций строительства представлены в таблице 1.

Выбор оптимального способа определения норм расхода...

Четвертый метод: каталогизация продукции. При изготовлении однотипной продукции

Доля от общих затрат, % Проектирование. 2-3. Сталь и другие материалы.

Таблица 2. Шихтовые материалы. Общий. Особенности учета и контроля использования строительных...

Формирование ассортиментной политики предприятия

Рассмотрим проведение изменений в товарной номенклатуре за счет изменения количества представленных ассортиментных групп (на

Таблица 3. Производственная программа ООО «Курское молоко» по производству молочной продукции сучетом выпуска бифидойогурта.

Управленческий учет и контроль движения готовой продукции

- по укрупненным группам продукции (изделия основного производства, товары народного потребления, изделия, изготовленные из отходов, запасные части и т. д.).

Таблица 1.

— списаны фактические затраты на производство продукции.

Организация системы управления затратами... | Молодой ученый

Таблица 1.

для калькулирования и оценки произведенной продукции. Прямые и косвенные. Система управления затратами. Гибкий бюджет.

Похожие статьи

Учет затрат и калькулирование себестоимости продукции...

Затраты сырья на фактический выпуск продукции, кг.

Основные термины (генерируются автоматически): готовая продукция, фактическая себестоимость, Выпуск продукции, дебет счета, себестоимость, учет, счет, сумма отклонений, производство продукции...

Анализ ассортимента услуг типографии | Статья в журнале...

Если остальные группы состоят из продукции основным материалом для производства которых

Основные термины (генерируются автоматически): группа, группа продукта, группа товаров, ассортиментная группа, товарная группа, продажа продуктов, параметрический...

Система гибких бюджетов как способ эффективного...

Основные материалы.

Основные термины (генерируются автоматически): расход, гибкая смета, заработная плата, формула сметы, накладная, гибкий бюджет, затрата, постоянная, уровень производства, бюджет.

Совершенствование учета затрат и реализации строительной...

Информация о себестоимости продукции кроется в основе прогнозирования и текущего оперативного управления производством.

Укрупнённые группы затрат организаций строительства представлены в таблице 1.

Выбор оптимального способа определения норм расхода...

Четвертый метод: каталогизация продукции. При изготовлении однотипной продукции

Доля от общих затрат, % Проектирование. 2-3. Сталь и другие материалы.

Таблица 2. Шихтовые материалы. Общий. Особенности учета и контроля использования строительных...

Формирование ассортиментной политики предприятия

Рассмотрим проведение изменений в товарной номенклатуре за счет изменения количества представленных ассортиментных групп (на

Таблица 3. Производственная программа ООО «Курское молоко» по производству молочной продукции сучетом выпуска бифидойогурта.

Управленческий учет и контроль движения готовой продукции

- по укрупненным группам продукции (изделия основного производства, товары народного потребления, изделия, изготовленные из отходов, запасные части и т. д.).

Таблица 1.

— списаны фактические затраты на производство продукции.

Организация системы управления затратами... | Молодой ученый

Таблица 1.

для калькулирования и оценки произведенной продукции. Прямые и косвенные. Система управления затратами. Гибкий бюджет.