Страхование особо опасных объектов: особенности Калининградской области

Авторы: Волков Кирилл Захарович, Мариненко Эдуард Андреевич, Синицина Диана Гариевна

Рубрика: Спецвыпуск

Опубликовано в Вопросы экономики и управления №3 (5) май 2016 г.

Дата публикации: 16.05.2016

Статья просмотрена: 430 раз

Библиографическое описание:

Волков, К. З. Страхование особо опасных объектов: особенности Калининградской области / К. З. Волков, Э. А. Мариненко, Д. Г. Синицина. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 3.1 (5.1). — С. 145-148. — URL: https://moluch.ru/th/5/archive/31/939/ (дата обращения: 24.04.2024).

В статье рассмотрены основные подходы к страхованию особо опасных объектов города Калининград. Представлены два примера по данному виду страхования — Калининградский морской рыбный порт и Калининградская ТЭЦ-2.

Ключевые слова: страхование ОСОПО, Калининградский морской рыбный порт, Калининградская ТЭЦ-2.

Целью страхования является защита. Вся история экономики показывает объективную потребность общества в страховой защите, причем в защите надежной и эффективной. Тогда основная цель, или миссия, страховой деятельности может быть определена как удовлетворение общественной потребности в надежной страховой защите от случайных опасностей, соответствующей общепринятым требованиям по финансовой надежности.

Страхование ОСОПО — сокращение от «Обязательного страхования опасных производственных объектов». Правильное полное наименование данного вида страхования — «Обязательное страхование гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте».

Страхование ОСОПО требует профессионального подхода — этот вид страхования весьма сложен, не каждый страховой агент сможет дать необходимую консультацию владельцу ОПО (какие объекты относятся к ОПО и подлежат страхованию, как правильно определить страховую сумму и рассчитать тариф).

На территории Российской Федерации существует перечень потенциально опасных и технически особо сложных объектов:

1. Ядерно- и / или радиационно-опасные объекты.

2. Объекты уничтожения и захоронения химических и других опасных отходов.

3. Гидротехнические сооружения 1 и 2 классов.

4. Объекты обустройства нефтяных месторождений на шельфах морей.

5. Магистральные газо-, нефте- и продуктопроводы с давлением более 6 МПа.

6. Крупные склады для хранения нефти и нефтепродуктов и изотермические хранилища сжиженных газов.

7. Объекты, связанные с производством, получением или переработкой жидкофазных или твердых продуктов, обладающих взрывчатыми свойствами и склонных к спонтанному разложению.

8. Предприятия по подземной и открытой) добыче и переработке (обогащению) твердых полезных ископаемых.

9. Тепловые электростанции мощностью свыше 600 МВт.

10. Морские порты, аэропорты с длиной основной взлетно-посадочной полосы 1800 м и более, мосты и тоннели длиной более 500 м, метрополитены.

11. Крупные промышленные объекты с численностью занятых более 10 тысяч человек.

К сожалению, страхование объектов данного типа стало обязательным после череды масштабных катастроф техногенного характера в конце ХХ века. Последствия аварий на производствах, работающих с опасными веществами, оказались серьезными и длительными. В 1984 году произошла авария в Индии (г. Бхопал) на предприятии американской Union Carbide. 3 декабря 1984 г. погибло около трех тысяч человек, в последующие годы — еще около 15 тысяч. Но, по подсчетам ученых, общее количество жертв катастрофы составляет около полумиллиона человеческих жизней. Данная техногенная катастрофа является крупнейшей в мире. История аварии на Чернобыльской АЭС, произошедшей в 1886 г., известна всем россиянам. Неудивительно, что государство приняло еще в 1997 году закон о страховании деятельности производств, которые представляет потенциальную опасность для граждан и окружающей среды.

Федеральный закон «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте», действующий с 1.01.2012 г., обязал всех владельцев ОПО страховать риск причинения ущерба гражданам и организациям в результате производственной аварии.

Осуществлять ОСОПО имеют право лишь страховые компании — члена Национального Союза Страховщиков Ответственности (НССО), имеющие соответственные лицензии. Лицензии на страхование ОПО начали выдавать только в декабре 2011 года. В настоящее время большинство страховых компаний — членов НССО уже получили лицензии и с 1 января 2012 года приступили к страхованию ОПО.

На территории Калининградской области имеют право на заключения страховых договоров ОСОПО такие компании как «ВСК», «Согаз», «Альфа-страхование», СК «Согласие», «РОСГОССТРАХ». Так же на рис. 1 показана общая картина рынка страхования области, и мы видим, что из-за высокой конкуренции большая доля компаний уходит с рынка. Что вызывает еще больший дефицит предложения.

Рис. 1. Страховые компании на рынке Калининградской области

Но как осуществляется страхование ОПО? Для оформления страховки владелец опасного производства вправе обратиться в страховую фирму по своему выбору. Сумма страхового возмещения определяется в результате экспертизы. Эксперты устанавливают максимальный размер выплаты, в зависимости от которой назначается сумма страхового взноса. Взнос может выплачиваться по частям — этот вопрос согласовывается владельцем ОПО со страховой компанией.

Чтобы застраховать ОПО, необходимо совершить ряд действий: во-первых, произвести экспертизу для оценки степени потенциальной опасности объекта; во-вторых, предоставить пакет документов (документы, устанавливающие право собственности (владения): договор купли-продажи, инвентарная карта, товарные накладные с платежными поручениями и т. п.; документы, характеризующие объект (приложение к карте учета); карта учета опасного производственного объекта; свидетельство о регистрации опасного объекта; форма УБ; форма МВКП; заявление); в-третьих, заключить договор и получить полис.

При наступлении предусмотренного страховым полисом случая (аварии, причинившей вред здоровью людей, имущественный или экологический ущерб) страховая компания из своих средств осуществляет следующие выплаты потерпевшим:

затраты на ликвидацию последствий техногенной катастрофы;

затраты по уменьшению убытков от аварии, если такие действия были произведены в результате указаний страховой компании;

затраты по расследованию причин аварии и выявлению виновных лиц;

затраты по спасению жизни и имущества, пострадавших от аварии;

затраты на ведение дел о возмещении ущерба, причиненного производственной аварией, в суде и арбитраже.

Как показывает практика, даже на тех предприятиях, где добросовестно выполняются все требования техники безопасности, могут возникнуть аварии. Список опасных производств составлен неслучайно — это результат печального многолетнего опыта.

Обязательное страхование опасных производств позволяет не только снизить расходы владельца ОПО, но и получить полноценную компенсацию жертвам катастрофы. Разумеется, после наступления страхового случая компания возмещает ущерб. В случае с ОПО пределы страховых выплат установлены федеральным законом и зависят от рода деятельности опасного производства. Так же на некоторых предприятиях разрабатывается декларация промышленной безопасности на опасном объекте. В соответствии с декларацией определяется возможное количество жертв в результате производственной аварии.

В зависимости от вероятного максимального количества пострадавших назначается размер страховой суммы. При количестве жертв менее 10 человек страховая сумма составит 10 миллионов рублей, более 3000 человек — 6,5 млрд рублей и т. п.

В случае отсутствия декларации промышленной безопасности страховая сумма определяется видом ОПО:

нефтеперерабатывающие, нефтехимические и химические производства — 50 млн. рублей;

объекты газоснабжения, газопотребления и газовые сети — 25 млн. рублей;

прочие ОПО — 10 млн. рублей.

Правила страхования опасных производств предусматривают ряд ситуаций, когда выплаты не осуществляются, поскольку не предусмотрены законодательством о страховании ОПО.

К страховым случаям не относятся: выбытие опасного объекта из обладания страхователя; природные стихийные бедствия; народные волнения, гражданская война, забастовка; террористический акт; война; ядерный взрыв и радиоактивное заражение; умышленные действия потерпевшего или владельца ОПО. В последнем случае страховая компания выплачивает компенсацию, если ущерб нанесен жизни и здоровью третьего лица по вине страхователя.

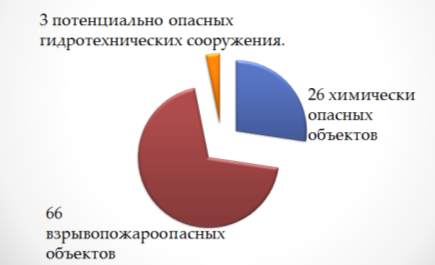

На территории Калининградской области расположено 95 особо опасных объектов (рис. 2), мы рассмотрим несколько из них: Калининградский морской рыбный порт и Калининградская ТЭЦ-2.

Рис. 2. ОСОПО на территории Калининградской области

Незамерзающий Калининградский морской рыбный порт расположен в устье реки Преголя с общей площадью акватории — 28,7 га, имеет географические координаты 54,697829° N, 20.469616° E. Местное время по Гринвичу + 2 часа. Порт принимает суда с максимальной длиной 175 метров и осадкой 8 метров. Многолетний средний уровень воды в акватории порта выше уровня Балтийского моря на 500 мм, при этом приливов и отливов, влияющих на судоходство, не наблюдается. Производственный потенциал позволяет порту обрабатывать ежегодно более 2000 российских и иностранных промысловых и транспортных судов грузоподъемностью до 15 000 т., и более 40 000 железнодорожных вагонов. Порт устойчиво обеспечивается водой (автономно), теплом (автономно), электроэнергией от городской электросети, имеет заглубленные коммунально-энергетические сети.

Конечно, Калининградский морской рыбный порт попадает под перечень ОПО и на сегодняшний день является застрахованным объектом. 17 июня 2011 был заключен договор между Калининградским филиалом «Югории» и Федеральным государственным унитарным предприятием «Калининградский морской рыбный порт». На 5 млн. рублей застрахована профессиональная ответственность предприятия.

Второй объект, взятый на рассмотрение — это Калининградская ТЭЦ-2. Калининградская ТЭЦ-2, которая является одной из наиболее современных электростанций в России, работающих на основе парогазовой технологии со сбросом отработанных газов в котлы-утилизаторы. Станция была спроектирована и построена для обеспечения энергетической самостоятельности Калининградской области с перспективой выхода на энергетический рынок Литвы. Калининградская ТЭЦ-2 является важнейшим стратегическим энергообъектом Калининградской области.

Компания «КапиталЪ Страхование» заключила договор страхования имущества предприятия «Калининградская ТЭЦ-2». По данному договору «КапиталЪ Страхование» предоставляет страховую защиту имущества с условием «от всех рисков», включая страхование от терроризма, а также от поломок машин и оборудования. Договор заключен в рамках выигранного «КапиталЪ Страхованием» конкурса, организованного компанией «Страховой брокер «Энергозащита», в котором участвовали крупнейшие страховые компании России. ОАО «Капитал Страхование» (ранее — «Страховая группа «ЛУКОЙЛ», «Страховая группа «КапиталЪ») входит в Группу компаний РОСГОССТРАХ.

В заключение хотелось отметить, на территории нашей страны и края находится множество опасных и особо сложных объектов. Главная задача страховых компаний помощь данным объектам свезти риски к минимуму, чтобы люди могли безопасно трудиться. В ХХ веке было слишком много катастроф техногенного характера и важен тот факт, чтобы они больше не повторялись, именно поэтому государство обязано вовремя законодательно контролировать данную деятельность, а страховым компаниям и ОПО правильно и грамотно выполнять свою работу, потому что они несут ответственность за судьбы многих людей.

Литература:

- Страховое дело / под редакцией Л. И. Рейтмана. М. Феникс: 2002.

- Рубина Ю. Б., Солдаткин В. И. Страховой портфель. М.: СОМИНТЕК, 2004.

- Финансы. Под редакцией Родионовой В. М. М.: Финансы и статистика, 2005.

- Современная экономика. Учебный курс. Ростов на Дону: Феникс, 2007.

Ключевые слова

страхование ОСОПО, Калининградский морской рыбный порт, Калининградская ТЭЦ-2Похожие статьи

Мошенничество в сфере страхования как экономическая причина...

Обязательное страхование — форма страхования, при которой страховые отношения между страховщиком и страхователем возникают в силу закона.

Ключевые слова: имущественное страхование страховая сумма, страховая стоимость, страховщик, страхователь, страховое...

обязательное социальное страхование, социальное...

Страхование от несчастных случаев является традиционным видом страхования жизни, содержание которого в последнее время изменилось за счет включения дополнительного страхового покрытия в виде страхования смертельно опасных заболеваний, таким образом...

Страхование особо опасных объектов: особенности...

Представлены два примера по данному виду страхования — Калининградский морской рыбный порт и Калининградская ТЭЦ-2.

Статья готовится к публикации. страхование ОСОПО, Калининградский морской рыбный порт, Калининградская ТЭЦ-2.

Проблемы и современное состояние страхового рынка России

личное страхование, вид страхования, страхование жизни, пенсионное страхование, добровольное медицинское страхование, договор, Россия, Мордовия, доля договоров, страховая культура.

Организация страхования от несчастных случаев (на примере...)

вид страхования, страхование жизни, страховой рынок, премия, обязательное страхование, добровольный вид страхования, выплата, личное страхование, доля выплат, уровень выплат.

Добровольное медицинское страхование в Калининградской...

Добровольное медицинское страхование в Калининградской области: особенности его развития и основные проблемы.

Все обязательства берет на себя страховая компания. У сотрудника появляется экономическая выгода при данном виде страхования.

Страхование туристов: отечественная и международная практика

турист, страховая компания, страхование, страхование туристов, туристская деятельность, страховой полис, Российский Союз, добровольное страхование, медицинское страхование, туристское страхование.

Страховой рынок Японии. Корпорация по страхованию вкладов...

Рассматриваются особенности японской правовой системы страхования, анализируется страховой рынок Японии, наиболее распространенные виды страхования, страховые компании.

Похожие статьи

Мошенничество в сфере страхования как экономическая причина...

Обязательное страхование — форма страхования, при которой страховые отношения между страховщиком и страхователем возникают в силу закона.

Ключевые слова: имущественное страхование страховая сумма, страховая стоимость, страховщик, страхователь, страховое...

обязательное социальное страхование, социальное...

Страхование от несчастных случаев является традиционным видом страхования жизни, содержание которого в последнее время изменилось за счет включения дополнительного страхового покрытия в виде страхования смертельно опасных заболеваний, таким образом...

Страхование особо опасных объектов: особенности...

Представлены два примера по данному виду страхования — Калининградский морской рыбный порт и Калининградская ТЭЦ-2.

Статья готовится к публикации. страхование ОСОПО, Калининградский морской рыбный порт, Калининградская ТЭЦ-2.

Проблемы и современное состояние страхового рынка России

личное страхование, вид страхования, страхование жизни, пенсионное страхование, добровольное медицинское страхование, договор, Россия, Мордовия, доля договоров, страховая культура.

Организация страхования от несчастных случаев (на примере...)

вид страхования, страхование жизни, страховой рынок, премия, обязательное страхование, добровольный вид страхования, выплата, личное страхование, доля выплат, уровень выплат.

Добровольное медицинское страхование в Калининградской...

Добровольное медицинское страхование в Калининградской области: особенности его развития и основные проблемы.

Все обязательства берет на себя страховая компания. У сотрудника появляется экономическая выгода при данном виде страхования.

Страхование туристов: отечественная и международная практика

турист, страховая компания, страхование, страхование туристов, туристская деятельность, страховой полис, Российский Союз, добровольное страхование, медицинское страхование, туристское страхование.

Страховой рынок Японии. Корпорация по страхованию вкладов...

Рассматриваются особенности японской правовой системы страхования, анализируется страховой рынок Японии, наиболее распространенные виды страхования, страховые компании.