Ключевые проблемные аспекты российской фармацевтической промышленности на современном этапе

Автор: Хосев Анатолий Михайлович

Рубрика: Отраслевая экономика

Опубликовано в Вопросы экономики и управления №3 (5) май 2016 г.

Дата публикации: 05.04.2016

Статья просмотрена: 1333 раза

Библиографическое описание:

Хосев, А. М. Ключевые проблемные аспекты российской фармацевтической промышленности на современном этапе / А. М. Хосев. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 3 (5). — С. 14-18. — URL: https://moluch.ru/th/5/archive/31/866/ (дата обращения: 19.04.2024).

На современном этапе ключевые проблемы российской фармацевтической промышленности преимущественно связаны с экономической ситуацией и несовершенством законодательной базы в сфере регулирования деятельности фармацевтической отрасли. Перспективные шаги российского правительства направлены на решение проблем импортозамещения и перехода отечественных предприятий на стандарты GMP.

Ключевые слова: фармацевтическая промышленность, локализация производства, импортозамещение, стандарты GMP.

Российская фармацевтическая промышленность в настоящее время переживает эпоху непростых, но вместе с тем, прогрессивных перемен. Ряд государственных программ последних лет направлен на модернизацию отечественных предприятий, выпускающих медицинскую и фармацевтическую продукцию, переход на инновационный путь развития с целью обеспечения населения нашей страны эффективными, безопасными и качественными лекарствами [3, 5, 6].

Одними из основных задач Государственной программы РФ «Развитие фармацевтической и медицинской промышленности» на 2013–2020 годы являются перевооружение фармацевтического производства, формирование технологического производственного потенциала, создание высокопроизводительных рабочих мест и увеличение доли высокотехнологичной и наукоемкой продукции.

Кроме того, к 2018 году 90 % лекарств из перечня жизненно необходимых и важнейших лекарственных препаратов (ЖНВЛП) должны производиться в России [2]. В настоящее время в данном направлении реализуются более 130 контрактов, согласно которым предусмотрено производство таких лекарств. Достижению этой цели будут способствовать новые законодательные акты, находящиеся в данный момент на рассмотрении в Государственной думе — «О промышленной политике» и «О стандартизации». Первый из этих законов позволит заключать с предприятиями долгосрочные контракты на поставку лекарственных препаратов (ЛП) и медицинских изделий. Будет создан фонд поддержки промышленности, который позволит компенсировать процентные ставки по кредитам.

К основным целям программы также относятся повышение экспортной способности и инвестиционной привлекательности предприятий, переход на стандарты надлежащей производственной практики (Good Manufacturing Practice, GMP).

Одной из мер привлечения иностранных инвестиций в развитие фармацевтических предприятий на территории России было Постановление Правительства РФ от 22.07.2014 г. № 694 об освобождении от налога на добавленную стоимость ввоза на территорию России технологического оборудования, комплектующих и запасных частей к нему [4]. Это позволило крупным зарубежным фармацевтическим компаниям инвестировать средства в развитие локальных производств на территории РФ. Так, например, Gedeon Richter (Венгрия), КРКА (Словения), Servier (Франция), Stada (Германия), Hemofarm (Польша) и Solvey (Бельгия) открыли свои производственные площадки.

В последние два года правительство приняло ряд законодательных актов, связанных с импортозамещением и являющихся важными для дальнейшего развития фармацевтической промышленности. К ним относятся перенос сроков перехода на стандарты GMP на январь 2016 года, предложения по ограничению участия в государственных закупках лекарств зарубежного производства, продление сроков преференций в госзакупках до 1 января 2016 года.

Согласно приказу Минэкономразвития РФ от 25 марта 2014 г. № 155 «Об условиях допуска товаров, происходящих из иностранных государств, для целей осуществления закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», для производителей стран Таможенного Союза (Россия, Белоруссия и Казахстан) установлены ценовые преференции в 15 % при участии в конкурсах и аукционах.

Одним из проблемных и пока не решенных на законодательном уровне вопросов является определение принадлежности к отечественному производителю. На территории России присутствуют различные виды локализации производств: первичная упаковка, вторичная упаковка, производство субстанций, полный цикл производства, контроль качества.

Минпромторг России предусматривает дополнительные преференции для предприятий с полным циклом производства (включая производство субстанций), локализованным на территории РФ. При этом данные преференции будут распространяться не только на отечественные, но и на зарубежные фармацевтические предприятия, локализовавшие свое производство в России.

Однако, согласно мнениям экспертов, иностранные компании рассматривают процесс локализации производства на территории России как принудительный стимул своего бизнеса, поскольку такой необходимости у них нет. Но наличие такого производства становится обязательным условием для работы в России. Вместе с тем, пока отсутствуют как четкие критерии определения «локального» продукта, так и перспективы преференций, зарубежные производители не спешат открывать предприятия полного цикла, ограничиваясь, в большинстве случаев, запуском упаковочных линий, что позволяет им участвовать в госзакупках (до конца 2016 года упакованный в России ЛП считается локальным) [7].

Относительно ограничений по госзакупкам важно отметить, что для участия в конкурсах не будут приниматься заявки от иностранных производителей, если уже заявлены не менее двух российских производителей или производителей стран Таможенного Союза. Так с октября 2014 года Правительство рассматривает проект «Об установлении ограничений на допуск лекарственных средств, происходящих из иностранных государств, для целей осуществления закупок для обеспечения государственных и муниципальных нужд». Документ предполагает, что к госзакупкам не будут допускаться предложения о поставке ЛП иностранного происхождения (за исключением Армении, Белоруссии, Казахстана) при наличии двух и более предложений со стороны производителей из стран ЕАЭС. Также планируется разработать дифференцированную шкалу преференций для локализованных лекарств в зависимости от полноты стадии технологического процесса производства. По оценкам экспертов, после того, как будет принят данный проект, названный «Третий лишний», процесс локализации может вновь активизироваться.

Таким образом, правительственные меры, приведенные выше, направлены на реализацию политики импортозамещения. Однако в данном контексте важна точка зрения представителей самой фармацевтической отрасли по этой проблеме.

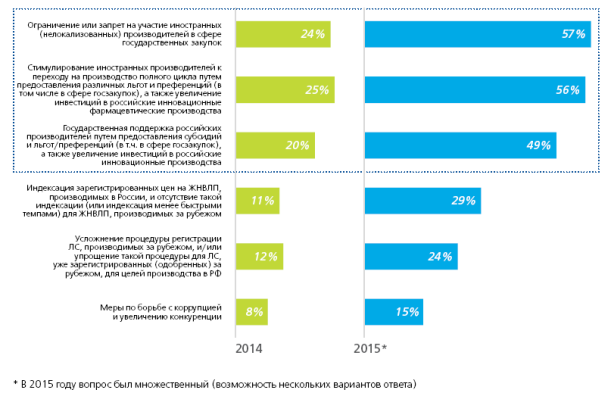

В аналитическом исследовании компании Deloitte «Тенденции и практические аспекты развития российского фармацевтического рынка — 2015» приводится мнение респондентов о том, что действительно повлиять на снижение доли импортных препаратов на российском рынке могут [1] (рис. 1.):

ограничение или запрет на участие в госзакупках для иностранных (нелокализованных) производителей — так считают 57 % опрошенных респондентов;

стимулирование иностранных производителей к переходу на производство полного цикла — 56 %;

господдержка российских производителей путем предоставления льгот и увеличения инвестиций в российские инновационные фармпроизводства — 49 %.

На государственную поддержку большие надежды возлагают производители дженериков (57 %) и российские фармацевтические предприятия (62 %).

Рис. 1. Меры правительства, способные снизить долю импортных ЛП на российском фармрынке [1]

В данном исследовании приняли участие более 70 респондентов из более 50 российских и иностранных производителей оригинальных ЛП и дженериков в России и за рубежом, а также фармацевтических дистрибьюторов.

Еще одной серьезной проблемой в последние годы является переход российских фармацевтических предприятий на стандарты GMP. Эта проблема обсуждается с начала 2014 года, однако нерешенных вопросов остается еще много. В частности, инспекция по анализу соответствия предприятия данным стандартам отличается от таковых в Европе и США. За рубежом устанавливаются не жесткие правила, а принципы достаточности принимаемых мер, позволяющих считать ЛП качественным. В России, напротив, более принято использовать четко регламентированные нормы. До настоящего времени не разработан полный пакет документов для этой сферы, продолжаются дискуссии на тему, должен ли документ о соответствии стандартам GMP, выдаваемый Минпромторгом называться «заключением» или «сертификатом» [7].

Проведенная в этом направлении работа принесла положительные результаты: началась аттестация уполномоченных лиц (аттестовано около 300 специалистов) — это новая регуляторная функция для отечественной фармацевтической промышленности; началась массовая инспекция на фармацевтических предприятиях и уже в 2015 году Минпромторг выдал 98 заключений о соответствии предприятий стандартам GMP; ряд российский фармпредприятий успешно прошли аудит зарубежных инспекций на соответствие стандартам GMP.

Однако еще остаются нерешенными ряд проблемных аспектов [7]:

продолжаются дебаты о том, кому поручить функцию инспектирования;

нет правовой основы для создания инспектората по GMP, соответствующего международным требованиям;

предусмотренная выдача «заключений» (но не «сертификатов») может усложнить импорт российских препаратов за рубеж;

инспектированием охвачено не более четверти российских фармпредприятий и процесс полного перехода отечественной фармотрасли на данные стандарты может растянуться на несколько лет;

на законодательном уровне мало уделено внимания практике регулирования фармацевтического производства в форме лицензирования и инспектирования площадок на соответствие стандартам GMP;

не сформулированы содержание и механизмы осуществления контроля в сфере производства ЛП;

отсутствует связь процедуры регистрации препаратов и инспектирования их производителей;

весьма острой и нерешенной проблемой является инспекционный контроль зарубежных производителей.

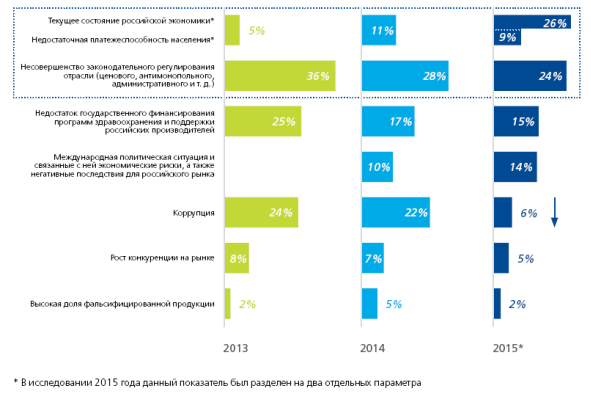

В аналитическом отчете компании Deloitte также приводятся данные о том, какие ключевые проблемы отечественной фармотрасли выделяют представители фармацевтического сообщества (рис. 2.).

Исследование показало, что на протяжении 2013–2014 годов на первое место представители фармацевтического сообщества ставили проблемы несовершенства законодательного регулирования отрасли. Эта проблема, по-прежнему, входит в Топ-3 и актуальна для четверти опрошенных респондентов (24 %).

Однако в 2015 году текущее состояние российской экономики, зависимость российского фармрынка от валютной и геополитической ситуации наиболее актуальны для представителей фармотрасли (26 % респондентов). Эта проблема наибольшее беспокойство вызывает у предприятий, выпускающих оригинальные ЛП (26 %) и у дистрибьюторов (28 %), а так же у зарубежных фармкоманий, не локализовавших производство в России (40 %).

Рис. 2.Основные проблемы состояния российской фармацевтической отрасли на современном этапе [1]

Международная политическая ситуация и связанные с ней экономические риски, а также негативные последствия для российских фармпроизводителей беспокоят 14 % опрошенных респондетнов.

Несколько меньше волнуют респондентов проблемы недостаточного государственного финансирования программ в здравоохранении и поддержка российских фармпроизводителей (15 %).

Учитывая проблемы отечественной фармотрасли на современном этапе основными слабыми сторонами российского фармацевтического рынка являются:

высокая зависимость от импорта готовых лекарственных препаратов и субстанций;

ориентированность фармацевтического рынка в РФ на местных потребителей;

проблемы ценового регулирования на лекарственные препараты;

недостаточность/неэффективность государственной поддержки локальных фармпроизводителей.

Таким образом, анализируя современное состояние российской фармацевтической промышленности, можно выделить как основные проблемы, преимущественно связанные с экономической ситуацией и несовершенством законодательной базы в сфере регулирования деятельности фармацевтической отрасли, так и перспективные шаги российского правительства в направлении импортозамещения и перехода отечественных предприятий на стандарты GMP.

Литература:

- Делойтт. Тенденции и практические аспекты развития российского фармацевтического рынка-2015 // Делойтт. URL: russian-pharmaceutical-industry-2015 (дата обращения: 20.03.2016).

- Государственная программа Российской Федерации «Развитие фармацевтической и медицинской промышленности»на 2013–2020 годы(утв. Постановлением Правительства РФ от 15 апреля 2014 г. № 305).

- Послание Президента Российской Федерации Федеральному собранию от 22.12.2011 г. — Российская газета от 23.12.2011 г., № 290.

- Постановление от 22 июля 2014 г. № 694 «О внесении изменений в перечень технологического оборудования (в том числе комплектующих и запасных частей к нему) аналоги которого не производятся в Российской Федерации, ввоз которого на территорию Российской Федерации не подлежит обложению налогом на добавленную стоимость» // Консультант плюс. URL: http://www.consultant.ru/document/cons_doc_LAW_166083/ (дата обращения 03.04.2016).

- Приказ Министерства промышленности и торговли РФ «Об утверждении Стратегии развития фармацевтической промышленности Российской Федерации на период до 2020 года» от 23.10.2009 г. № 965.

- Распоряжение Правительства РФ «Об утверждении Концепции федеральной целевой программы «Развитие фармацевтической и медицинской промышленности Российской Федерации на период до 2020 года и на дальнейшую перспективу» от 01.10.2010 г. № 1660-р. — Собрание законодательства РФ от 11.10.2010 г., № 41 — ст. 5266.

- «Российский фармацевтический рынок: итоги 2014 г». Годовой отчет // Фармацевтический вестник. URL: http://rafarma.ru/files/Pharmrynok_itogi_2014.pdf (дата обращения 03.04.2016).

Ключевые слова

импортозамещение, фармацевтическая промышленность, локализация производства, стандарты GMP., стандарты GMPПохожие статьи

Последствия вступления в ВТО для отечественной...

GMP, Россия, территория России, предприятие, стандарт, российская фармацевтическая промышленность, проблема, современный этап, производитель, Таможенный Союз.

Состояние и перспективы развития фармацевтической отрасли...

фармацевтический рынок, Российская Федерация, фармацевтическая промышленность, фармацевтическая продукция, развитие, средство, Россия, производитель, GMP, медицинское назначение.

Перспективы реализации политики импортозамещения на...

фармацевтический рынок, Российская Федерация, фармацевтическая промышленность, фармацевтическая продукция, развитие, средство, Россия, производитель, GMP, медицинское назначение.

Государственное регулирование деятельности субъектов...

Фармацевтический рынок Российской Федерации обеспечивает население страны

В-третьих, в Китае, Индии, России, странах Восточной Европы, рост уровня доходов населения

Стандарт GMP отражает целостный подход к решению проблемы качества выпускаемой...

Стратегия развития фармацевтического рынка Российской...

GMP, Российская Федерация, фармацевтический рынок, фармацевтическая промышленность, средство, контроль качества, рамка стратегии развития, производитель, предприятие, медицинское назначение. Состояние и перспективы развития...

Инструменты государственного регулирования в сфере обращения...

GMP, Россия, территория России, предприятие, стандарт, российская фармацевтическая промышленность, проблема, современный этап...

Формирование структуры фармацевтического рынка Российской...

Макаренко, М. В. Современная фармацевтическая промышленность России

Основные термины (генерируются автоматически): фармацевтический рынок, Российская Федерация, фармацевтическая промышленность, GMP, средство, медицинское назначение, оптовое...

Анализ современного состояния и развития промышленности...

На современном этапе формирования инновационной экономики России решение проблем эффективного развития промышленности приобретает первостепенное значение. Российская Федерация...

Основные тенденции и перспективы развития...

фармацевтический рынок, Российская Федерация, фармацевтическая промышленность, фармацевтическая продукция, развитие, средство, Россия, производитель, GMP, медицинское назначение.

Похожие статьи

Последствия вступления в ВТО для отечественной...

GMP, Россия, территория России, предприятие, стандарт, российская фармацевтическая промышленность, проблема, современный этап, производитель, Таможенный Союз.

Состояние и перспективы развития фармацевтической отрасли...

фармацевтический рынок, Российская Федерация, фармацевтическая промышленность, фармацевтическая продукция, развитие, средство, Россия, производитель, GMP, медицинское назначение.

Перспективы реализации политики импортозамещения на...

фармацевтический рынок, Российская Федерация, фармацевтическая промышленность, фармацевтическая продукция, развитие, средство, Россия, производитель, GMP, медицинское назначение.

Государственное регулирование деятельности субъектов...

Фармацевтический рынок Российской Федерации обеспечивает население страны

В-третьих, в Китае, Индии, России, странах Восточной Европы, рост уровня доходов населения

Стандарт GMP отражает целостный подход к решению проблемы качества выпускаемой...

Стратегия развития фармацевтического рынка Российской...

GMP, Российская Федерация, фармацевтический рынок, фармацевтическая промышленность, средство, контроль качества, рамка стратегии развития, производитель, предприятие, медицинское назначение. Состояние и перспективы развития...

Инструменты государственного регулирования в сфере обращения...

GMP, Россия, территория России, предприятие, стандарт, российская фармацевтическая промышленность, проблема, современный этап...

Формирование структуры фармацевтического рынка Российской...

Макаренко, М. В. Современная фармацевтическая промышленность России

Основные термины (генерируются автоматически): фармацевтический рынок, Российская Федерация, фармацевтическая промышленность, GMP, средство, медицинское назначение, оптовое...

Анализ современного состояния и развития промышленности...

На современном этапе формирования инновационной экономики России решение проблем эффективного развития промышленности приобретает первостепенное значение. Российская Федерация...

Основные тенденции и перспективы развития...

фармацевтический рынок, Российская Федерация, фармацевтическая промышленность, фармацевтическая продукция, развитие, средство, Россия, производитель, GMP, медицинское назначение.