Особенности проведения внутреннего и внешнего аудита

Автор: Махмудова Гулрух Равшанбековна

Рубрика: Учет, анализ и аудит

Опубликовано в Вопросы экономики и управления №3 (5) май 2016 г.

Дата публикации: 04.04.2016

Статья просмотрена: 1364 раза

Библиографическое описание:

Махмудова, Г. Р. Особенности проведения внутреннего и внешнего аудита / Г. Р. Махмудова. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 3 (5). — С. 44-47. — URL: https://moluch.ru/th/5/archive/31/844/ (дата обращения: 20.04.2024).

В международной практике существует два вида аудита, которые дополняют друг друга и в то же время существенно различаются. Рассмотрим различия между внутренним внешним аудитом.

Внутренний аудит предназначен для проверки и оценки деятельности предприятия в интересах самого предприятия. Цель внутреннего аудита — помочь управленческому персоналу предприятия эффективно выполнять свои функции. Внутренние аудиторы представляют управленческому персоналу предприятия данные анализа и оценки, рекомендации и другую необходимую информацию по результатам проверок.

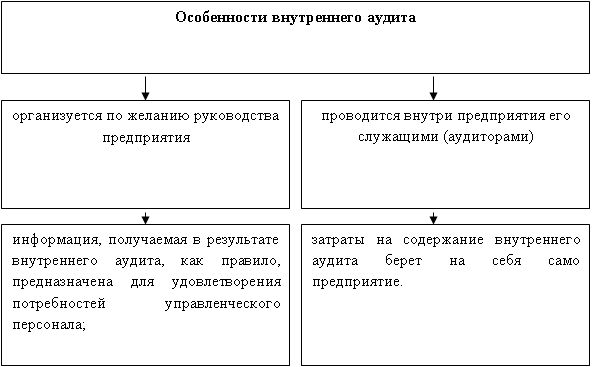

Внутренний аудит имеет следующие особенности:

Рис. 1.Особенности внутреннего аудита

Таким образом, служба внутреннего аудита создается не по причине получения указания сверху, а для того, чтобы с его помощью успешно конкурировать на рынке за счет повышения качества продукции, снижения себестоимости, знания потребностей рынка, т. е. в конечном счете за счет повышения эффективности работы управленческого персонала предприятия. Предприятие всегда изыскивает резервы, чтобы получить достаточную прибыль для дальнейшего развития, поскольку в противном случае его неминуемо ждет банкротство. Поэтому предприятие заинтересовано в эффективной работе внутреннего аудита и постоянно должно сопоставлять и анализировать эффективность работы внутренних ревизоров и есть ли отдача от понесенных затрат на их содержание. Если «баланс» будет не в пользу внутреннего аудита, должны предприниматься меры либо к его улучшению, либо к его ликвидации [3].

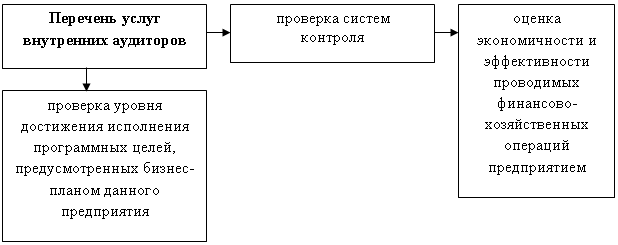

Деятельность внутренних аудиторов почти аналогична деятельности внешних. В перечень услуг внутренних аудиторов также включены:

Рис. 2. Перечень услуг внутренних аудиторов

Управленческий аудит — это изучение деловых операций с целью выработки рекомендаций по экономичному и эффективному использованию финансовых и материальных ресурсов, достижению конечного результата и выработке политики организации управления предприятием. Он должен оказывать помощь руководителям в выполнении их функций и приводить к повышению доходности предприятия.

Американский институт дипломированных общественных бухгалтеров определил управленческий аудит как вид консультационных услуг в помощь клиенту для повышения эффективности использования его производственных мощностей, материальных ресурсов и достижения поставленных целей. Управленческий аудит выполняется независимыми фирмами дипломированных общественных бухгалтеров.

Внешний аудит — это системный процесс получения и оценки объективных данных об экономических действиях и событиях, устанавливающий уровень их соответствия определенному критерию и представляющий результаты проверки и оценки заинтересованным внешним пользователям, т. е. внешний аудит имеет свою определенную цель и логику проведения, не являясь беспорядочным или незапланированным.

Основная цель внешнего аудита — составить мнение о точности, с которой в финансовых отчетах отражено финансовое положение предприятия, результаты проведенных операций и состояние движения денежных и материальных ресурсов, подтвердить представленные данные в финансовых отчетах либо опровергнуть их и составить по результатам проверки заключение. [4]

Проводя внешний аудит, аудитор определяет также качество работы внутреннего аудита и степень возможного доверия к информации, получаемой в результате деятельности внутреннего аудита.

Пользователи финансовой информации. Стороны, заинтересованные в достоверной финансовой информации о деятельности предприятия, можно условно разделить на две основные группы:

Рис. 3. Пользователи финансовой информации

К внутренним пользователям относится администрация, то есть управленческий персонал предприятия.

Администрация — группа людей на предприятии, которая несет полную ответственность за управление его деятельностью и достижение поставленных перед ним целей. У предприятия много целей, но успех и выживание в условиях жесткой конкуренции требуют от администрации сосредоточения усилий с экономической точки зрения на следующих факторах: рентабельности (прибыльности), ликвидности предприятия, платежеспособности.

Рентабельность (прибыльность) — это способность получать доход (прибыль) от финансово-хозяйственной деятельности, достаточная для дальнейшего стабильного функционирования и развития предприятия.

Ликвидность — это достаточное наличие денежных и иных платежных средств для оплаты принятых на себя обязательств в пределах установленного срока.

Внутренние пользователи принимают различные решения производственного и финансового характера. Например, на базе отчетности составляется перспективный финансовый план предприятия, принимаются решения об увеличении или уменьшении объемов реализации продукции с учетом сложившегося спроса, о ценах на продаваемые товары, определяются основные направления инвестирования внутренних и внешних денежных ресурсов на предприятии, а также целесообразность привлечения кредитов коммерческих банков и др. Очевидно, что для принятия таких решений требуются своевременный и качественный анализ хозяйственно финансовой деятельности предприятия, наиболее точная информация, поскольку в противном случае предприятие может понести большие убытки и даже обанкротиться [4].

Платежеспособность означает наличие денежных средств для своевременного погашения принятых финансовых обязательств предприятием.

Финансовая отчетность и информация в условиях рынка представляют интерес еще для двух других групп внешних пользователей: непосредственно заинтересованных в деятельности предприятии, опосредованно заинтересованных в ней.

К первой группе относятся следующие пользователи:

— существующие и потенциальные собственники средств предприятия, которым необходимо определить увеличение или уменьшение доли собственных средств предприятия и оценить эффективность использования ресурсов руководством предприятия:

существующие и потенциальные кредиторы, использующие отчетность для оценки целесообразности предоставления или продления кредита, определения условий кредитования, усиление гарантий возврата кредита, оценки доверия к предприятию как к клиенту;

поставщики и покупатели, определяющие надежность деловых связей с данным клиентом;

государство, прежде всего в лице налоговых органов, которые проверяют правильность расчета налогов, анализируют эффективность налоговой политики правительства;

служащие компании, интересующиеся данными отчетности с точки зрения уровня их заработной платы и перспектив работы на данном предприятии.

Вторая группа пользователей финансовой отчетности — это те, кто непосредственно не заинтересован в деятельности предприятия, однако изучение отчетности им необходимо для того, чтобы защитить интересы первой группы пользователей отчетности. К этой группе относятся:

аудиторские службы, проверяющие соответствие данных отчетности определенным правилам с целью защиты интересов пользователей;

консультанты по финансовым вопросам, использующие отчетность в целях выработки рекомендаций своим клиентам относительно помещения их капиталов в ту или иную компанию;

биржи ценных бумаг, оценивающие информацию, представленную в отчетности, при регистрации соответствующих фирм, принимающие решения о приостановке деятельности какой-либо компании, оценивающие необходимость изменения методов учета и составления отчетности;

законодательные органы;

юристы, нуждающиеся в отчетной информации для оценки выполнения условий контрактов, соблюдения законодательных норм при распределении прибыли и выплате дивидендов, а также для определения условий пенсионного обеспечения;

пресса и информационные агентства, использующие отчетность для подготовки обзоров, оценки тенденций развития и анализа деятельности отдельных компании и отраслей, расчета прогнозируемых показателей финансовой деятельности;

торгово-производственные ассоциации, использующие отчетность для статистических обобщений по отраслям и сравнительного анализа и оценки результатов деятельности на отраслевом уровне;

профсоюзы, заинтересованные в отчетной информации для определения своих требований в отношении заработной платы и условий трудовых соглашений, а также для оценки тенденций развития отрасли, к которой относится данное предприятие. [3]

Годовая финансовая отчетность хозяйствующих субъектов должна быть открытой для заинтересованных банков, бирж, инвесторов, кредиторов и др.

Акционерные общества открытого типа, страховые компании, банки, фондовые и товарные биржи, инвестиционные фонды и другие финансовые учреждения обязаны опубликовать ежегодную финансовую отчетность (бухгалтерский баланс, счет прибылей и убытков), проспект эмиссии акций общества после подтверждения аудиторами их достоверности.

Анализируя финансовую отчетность, внешние пользователи пытаются определить, какие финансовые перспективы у данного предприятия в будущем, стоит ли вкладывать в него свои финансовые ресурсы и имеет ли возможность данное предприятие своевременно расплачиваться с кредиторами, выплачивать проценты или дивиденды по вложенным средствам инвестора.

Литература:

- Закон Республики Узбекистан «Об аудиторской деятельности». 2000 г.

- Национальные стандарты бухгалтерского учета Республики Узбекистан. № 1–23.

- Аудит / Под ред. М. М. Тулаходжаевой, Т. И. Джураевой, Ф. Г. Гулямовой. — Ташкент: ТГЭУ, 2010.

- Дустмуродов Р. Д. Основы аудита. Учебник. — Т.: «Национальная энциклопедия Узбекистана», 2003.

Похожие статьи

Внутренний аудит как самостоятельная функция управления...

Внутренний аудит проникает в систему управления предприятием, обеспечивает органы его управления информацией о качестве управленческой деятельности, представляя данные анализа, рекомендации, а также финансовые прогнозы о проверяемых объектах.

Сущность и виды внутреннего аудита | Статья в журнале...

внутренний аудит, внутренний контроль, внешний аудит, аудит, компания, аудитор, корпоративное управление, бухгалтерский учет, финансовая отчетность, финансово-хозяйственная деятельность предприятия.

Особенности аудита расчетов по оплате труда на предприятиях...

Цель аудита расчетов с персоналом по оплате труда заключается в проверке соблюдения действующего законодательства о труде, правильности начисления заработной платы и удержаний из нее...

Внутренний аудит в системе управления предприятием

Следует отметить, что эффективный внутренний аудит способен сократить затраты предприятия на внешний аудит (внешний аудитор может воспользоваться результатами работы внутреннего аудита...

Роль внутреннего аудита в системе экономической безопасности...

Для надлежащей проверки руководством финансовой и бухгалтерской информации кроме обязательных проверок состояния компании внешними аудиторами проводится также и внутренний аудит...

Внутренний аудит как форма управленческого контроля на...

В данной статье рассматривается методика организации внутреннего аудита на малых предприятиях, как элемента управленческого контроля. Ключевые слова:внутренний аудит, аудиторский риск, неотъемлемый риск, контрольный риск, риск необнаружения...

Специфика организации внутреннего аудита на предприятиях

внутренний аудит, внутренний контроль, внешний аудит, аудит, компания, аудитор, корпоративное управление, бухгалтерский учет, финансовая отчетность, финансово-хозяйственная деятельность предприятия.

Внутренний аудит в России | Статья в журнале «Молодой ученый»

внутренний аудит, внутренний контроль, внешний аудит, аудит, компания, аудитор, корпоративное управление, бухгалтерский учет, финансовая отчетность, финансово-хозяйственная деятельность предприятия.

Внутренний аудит системы менеджмента качества на...

внутренний аудит, проверка, аудит, процедура аудита, модель системы менеджмента качества, вид аудита качества, внешний аудит, аудиторская организация.

Внутренний аудит в системе управления предприятием.

Похожие статьи

Внутренний аудит как самостоятельная функция управления...

Внутренний аудит проникает в систему управления предприятием, обеспечивает органы его управления информацией о качестве управленческой деятельности, представляя данные анализа, рекомендации, а также финансовые прогнозы о проверяемых объектах.

Сущность и виды внутреннего аудита | Статья в журнале...

внутренний аудит, внутренний контроль, внешний аудит, аудит, компания, аудитор, корпоративное управление, бухгалтерский учет, финансовая отчетность, финансово-хозяйственная деятельность предприятия.

Особенности аудита расчетов по оплате труда на предприятиях...

Цель аудита расчетов с персоналом по оплате труда заключается в проверке соблюдения действующего законодательства о труде, правильности начисления заработной платы и удержаний из нее...

Внутренний аудит в системе управления предприятием

Следует отметить, что эффективный внутренний аудит способен сократить затраты предприятия на внешний аудит (внешний аудитор может воспользоваться результатами работы внутреннего аудита...

Роль внутреннего аудита в системе экономической безопасности...

Для надлежащей проверки руководством финансовой и бухгалтерской информации кроме обязательных проверок состояния компании внешними аудиторами проводится также и внутренний аудит...

Внутренний аудит как форма управленческого контроля на...

В данной статье рассматривается методика организации внутреннего аудита на малых предприятиях, как элемента управленческого контроля. Ключевые слова:внутренний аудит, аудиторский риск, неотъемлемый риск, контрольный риск, риск необнаружения...

Специфика организации внутреннего аудита на предприятиях

внутренний аудит, внутренний контроль, внешний аудит, аудит, компания, аудитор, корпоративное управление, бухгалтерский учет, финансовая отчетность, финансово-хозяйственная деятельность предприятия.

Внутренний аудит в России | Статья в журнале «Молодой ученый»

внутренний аудит, внутренний контроль, внешний аудит, аудит, компания, аудитор, корпоративное управление, бухгалтерский учет, финансовая отчетность, финансово-хозяйственная деятельность предприятия.

Внутренний аудит системы менеджмента качества на...

внутренний аудит, проверка, аудит, процедура аудита, модель системы менеджмента качества, вид аудита качества, внешний аудит, аудиторская организация.

Внутренний аудит в системе управления предприятием.