Возможности анализа безубыточности для целей управления высшими учебными заведениями

Авторы: Замбржицкая Евгения Сергеевна, Харченко Анна Алексеевна, Бузыкаев Данияр Булатович

Рубрика: Учет, анализ и аудит

Опубликовано в Вопросы экономики и управления №2 (4) март 2016 г.

Дата публикации: 10.02.2016

Статья просмотрена: 429 раз

Библиографическое описание:

Замбржицкая, Е. С. Возможности анализа безубыточности для целей управления высшими учебными заведениями / Е. С. Замбржицкая, А. А. Харченко, Д. Б. Бузыкаев. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 2 (4). — С. 26-30. — URL: https://moluch.ru/th/5/archive/28/607/ (дата обращения: 19.04.2024).

На сегодняшний момент демографическая ситуация в России такова, что численность населения от 17 до 25 лет (потенциальный контингент вуза) снижается и ближайшие 6–8 лет прироста поступающих не ожидается. Данная динамика контингента обучающихся приводит к снижению доходов вуза: происходит уменьшение субсидирования при том же уровне доходов от платной образовательной деятельности. Как следствие происходит уменьшение объема учебной нагрузки ППС в среднем на 6 % ежегодно. В данных условиях перед руководством вузов для сбалансированности доходов и расходов стоит задача оптимизации показателей расходных статей по видам деятельности с целью их снижения. Процесс реализации данной задачи обосновывает необходимость внедрения управленческого учета в вузе и использование его инструментов, главным из которых является анализ безубыточности.

В условиях повышения эффективности работы федеральных государственных организаций высшего образования возникает необходимость внедрения управленческого учета — ведения управленческого учета расходов и доходов по каждой единице деятельности организации и объекту имущества [1].

Управленческий учет доходов и расходов вуза представляет собой подсистему управления и определяется как учетно-аналитическая система, интегрирующая информацию для оценки, анализа финансово-экономического положения образовательного учрежденияи планирования его дальнейшей деятельности [2] с целью выработки тех или иных управленческих решений.

В качестве приоритетных задач, стоящих перед руководством вузов в области управленческого учета, выделены следующие:

выбор метода учета затрат;

разработка номенклатуры центров ответственности;

оценка эффективности деятельностицентров ответственности[3];

калькулирование себестоимости образовательных услуг;

определение оптимального размера учебных групп (уровень безубыточности).

В настоящей статье рассмотрены вопросы применения возможностей анализа безубыточности для целей совершенствования механизма управления финансово-экономической деятельностью бюджетной организации, а именно поиска оптимального (безубыточного) соотношения численности преподавателей и студентов, безубыточного размера учебной группы по соответствующим учебным планам образовательных программ всех направлений подготовки. На основе данных анализа об оптимальном размере учебной группы руководство сможет принять решения следующего характера:

устранение малочисленных учебных групп,

осуществление приема обучающихся на образовательные программы по укрупненным группам,

профилирование студентов после 2-ого года обучения путем набора полноценных (с точки зрения численности студентов) групп и т. п.

Основой оптимизации расходов в рамках образовательной деятельности вуза является снижение статьи затрат «Оплата труда и начисления на выплаты по оплате труда» в части расходов по заработной плате профессорско-преподавательского состава, составляющих более 60 % общей суммы расходов на заработную плату. Принятые на основе анализа безубыточности управленческие решения являются одним из возможных резервов снижения расходов по заработной плате профессорско-преподавательского состава в рамках образовательной деятельности вуза.

Анализ безубыточности или, иначе, анализ соотношения затрат, объема[1] и прибыли, рассматривает изменение операционной прибыли под влиянием объема выпуска/продаж продукции, продажных цен, переменных затрат на единицу и постоянных затрат в процессе производства на основе прогнозирования уровня этих величин при заданных ограничениях. Безубыточность работы предприятия — состояние текущей деятельности предприятия, при котором текущие доходы от реализации продукции (работ, услуг) равны или превышают общую сумму затрат на производство и реализацию продукции.

Изначально разработанный для промышленных предприятий, анализ безубыточности проводится менеджерами при обосновании управленческих решений с целью установления параметров безубыточной работы предприятия. При этом ключевым показателем анализа, как правило, является точка нулевой прибыли (точка безубыточности, критическая точка) — такой объем производства, при котором предприятие еще не получает прибыль, но уже не несет убытки.

В соответствии с общепринятой (традиционной) методикой анализа безубыточности однопродуктового производства можно установить не только безубыточный уровень объема продаж (точка безубыточности), но и суммы постоянных затрат, цен и переменных затрат на единицу продукции при заданном значении остальных факторов. В основе этих расчетов лежит базовое уравнение, учитывающее взаимосвязь «затраты — объем производства и продаж — прибыль»:

![]()

где П — прибыль за исследуемый период;

![]() цена продажи единицы произведенной продукции;

цена продажи единицы произведенной продукции;

![]() уровень постоянных затрат;

уровень постоянных затрат;

![]() переменные затраты на произведенную (и проданную) продукцию.

переменные затраты на произведенную (и проданную) продукцию.

Ниже приведены основные параметры режима работы с нулевой прибылью и факторы, определяющие их уровень [9,10]:

![]()

![]()

![]()

![]()

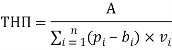

Что касается предприятий, выпускающих широкий ассортимент продукции, то универсальной точки нулевой прибыли здесь не существует. Положение точки нулевой прибыли меняется в зависимости от структуры выпускаемой продукции. Наиболее предпочтительным, с точки зрения интерпретации результатов анализа безубыточности многопродуктового производства, является показатель точки нулевой прибыли, рассчитанный с учетом ассортимента выпускаемой продукции и выраженный в физических единицах, например, в физических тоннах [11–16]:

где n — количество видов продукции;

![]() удельные переменные затраты i-ого вида продукции;

удельные переменные затраты i-ого вида продукции;

![]() удельный вес вида продукции в общем объеме.

удельный вес вида продукции в общем объеме.

Показатель точки нулевой прибыли, рассчитанный по данной формуле, необходимо рассматривать с учетом заданного ассортимента продукции. Фактически необходимо использовать особую единицу измерения продукции, которую можно назвать условной ассортиментной единицей. Условная ассортиментная единица — это ассортиментный набор (комплект), включающий каждый вид продукции предприятия в заданной доле. Сумма долей всех продуктов равна единице или ста процентам.

Таким образом, анализ безубыточности, изначально используемый на промышленных предприятиях, строится на единой методологической основе, что дает возможность вырабатывать общие подходы к его проведению в различных отраслях и сферах экономической деятельности: «CVP-анализ можно применять в промышленных предприятиях, организациях сферы услуг и некоммерческих организациях. Критерий применения CVP-анализа — это измерение их объема деятельности» [4].

При проведении анализ безубыточности в вузе важен не как расчет точки безубыточности, как поиск значений параметров режима работы с нулевой и гарантированной прибылью, которыми можно управлять в установленных пределах. Применим параметры режима работы с нулевой прибылью к деятельности высшего учебного заведения и определим степень их управляемости (возможность и целесообразность расчета значений параметров и последующее регулирование их уровня) в соответствии с особенностями деятельности бюджетного учреждения (таблица 1).

Таблица 1

Параметры режима работы с нулевой прибылью

|

Формула |

Общее описание |

Степень управляемости |

|

|

безубыточное значение суммы постоянных затрат при заданном уровне стоимости обучения, переменных затрат и контингента обучающихся в вузе |

высокая |

|

|

безубыточный уровень переменных затрат на одного обучающегося при заданном контингенте, стоимости обучения и суммы постоянных затрат |

выше среднего |

|

|

безубыточный уровень средней стоимости образовательных услуг по всем направлениям и формам обучения при заданном контингенте и суммы постоянных и переменных затрат |

средняя |

|

|

безубыточный контингент обучающихся в вузе |

низкая |

Величина контингента обучающихся в вузе ![]() зависит от демографической ситуации в текущий момент времени. Так, в ближайшие 6 лет численность поступающих останется стабильной, прироста обучающихся не ожидается. Таким образом, данный параметр не представляется возможным регулировать ни в сторону увеличения, ни снижения.

зависит от демографической ситуации в текущий момент времени. Так, в ближайшие 6 лет численность поступающих останется стабильной, прироста обучающихся не ожидается. Таким образом, данный параметр не представляется возможным регулировать ни в сторону увеличения, ни снижения.

Рассмотрим параметр безубыточный уровень средней стоимости образовательных услуг по всем направлениям

Таким образом, в рамках анализа безубыточности для целей управления вузом степень управляемости параметром ![]() зависит от того, к какому виду деятельности — основному или не основному — относится оказываемая образовательная услуга.

зависит от того, к какому виду деятельности — основному или не основному — относится оказываемая образовательная услуга.

Далее рассмотрим параметр безубыточного уровня переменных затрат на одного обучающегося ![]() — переменная часть заработной платы ППС с начислениями на оплату труда. Большая часть расходов ВУЗа направлена на оплату труда и начисления на выплаты по оплате труда научно-педагогического (профессорско-преподавательский состав, научные работники), административно-управленческого, учебно-вспомогательного и обслуживающего персонала. При этом расходы по заработной плате профессорско-преподавательского состава составляют более 60 % общей суммы расходов на заработную плату. Нормы времени (в часах) на виды учебной и внеучебной работы ППС, норма времени для дополнительной (почасовой) оплаты труда утверждаются ВУЗом самостоятельно на основе фактически сложившихся данных о затратах труда ППС. Переменная часть заработной платы профессорско-преподавательского состава ВУЗа зависит от числа обучающихся:

— переменная часть заработной платы ППС с начислениями на оплату труда. Большая часть расходов ВУЗа направлена на оплату труда и начисления на выплаты по оплате труда научно-педагогического (профессорско-преподавательский состав, научные работники), административно-управленческого, учебно-вспомогательного и обслуживающего персонала. При этом расходы по заработной плате профессорско-преподавательского состава составляют более 60 % общей суммы расходов на заработную плату. Нормы времени (в часах) на виды учебной и внеучебной работы ППС, норма времени для дополнительной (почасовой) оплаты труда утверждаются ВУЗом самостоятельно на основе фактически сложившихся данных о затратах труда ППС. Переменная часть заработной платы профессорско-преподавательского состава ВУЗа зависит от числа обучающихся:

прием зачетов: норма времени на 1 обучающегося;

прием экзаменов: норма времени на 1 обучающегося;

руководство, консультации, рецензирование и прием защиты курсовой работы: норма времени на 1 обучающегося;

руководство, консультации, рецензирование и прием защиты курсового проекта: норма времени на 1 обучающегося;

проверка контрольных работ обучающихся заочников и проведение очных собеседований по выполненным работам: норма времени на каждую контрольную работу (количество контрольных работ по каждой дисциплине определено в учебном плане).

Таким образом, степень управляемости параметром ![]() является выше среднего, так как нормы времени на виды работ ППС утверждаются вузом.

является выше среднего, так как нормы времени на виды работ ППС утверждаются вузом.

Рассмотрим параметр уровня постоянных затрат ![]() , который является основным параметром, в большей степени поддающимся регулированию. С учетом оптимизации показателей расходных статей по видам деятельности с целью их снижения, становится очевидным необходимость снижения постоянных затрат вуза, тем самым уменьшить уровень безубыточного контингента, что, в свою очередь, приведет к увеличению зоны безопасности (запаса финансовой прочности) вуза. Постоянными затратами являются следующие:

, который является основным параметром, в большей степени поддающимся регулированию. С учетом оптимизации показателей расходных статей по видам деятельности с целью их снижения, становится очевидным необходимость снижения постоянных затрат вуза, тем самым уменьшить уровень безубыточного контингента, что, в свою очередь, приведет к увеличению зоны безопасности (запаса финансовой прочности) вуза. Постоянными затратами являются следующие:

постоянная часть заработной платы ППС;

заработная плата научных сотрудников;

заработная плата административно-управленческого персонала;

заработная плата вспомогательного персонала;

начисления на выплаты по оплате труда;

услуги связи;

транспортные услуги;

коммунальные услуги;

арендная плата за пользование имуществом;

работы и услуги по содержанию имущества;

прочие работы и услуги;

налог на землю;

налог на имущество.

Таким образом, задача анализа безубыточности для целей управления высшим учебным заведением сводится к следующему: найти ![]() общий безубыточный контингент, значении которого является в наименьшей степени управляемым, затем от него найти остальные параметры режима работы с нулевой прибылью. Следует также отметить, что в условиях избыточной нагрузки анализ безубыточности теряет свою значимость и становится менее востребованным.

общий безубыточный контингент, значении которого является в наименьшей степени управляемым, затем от него найти остальные параметры режима работы с нулевой прибылью. Следует также отметить, что в условиях избыточной нагрузки анализ безубыточности теряет свою значимость и становится менее востребованным.

Литература:

- www.5программ.рф.

- В. А. Пискунов В. А. Маняева. Политика по управленческому учету доходов и расходов высшего учебного заведения // Международный бухгалтерский учет. 2013. № 31.

- Гаджиев Н. Г., Ахмедов А. З., Гаджиев Т. Н. Проблемы внедрения управленческого учета в высших учебных заведениях // Международный бухгалтерский учет. 2013. № 8. С. 40–45.

- Хорнгрен, Ч., Фостер Дж., Датар Ш. Управленческий учет. Книга 1. / Пер. с англ. — Спб.: Питер, 2012. — 408 с.

- Приказ Минобрнауки России от 20.12.2010 № 1898 (ред. от 11.08.2015) «Об утверждении Порядка определения платы для физических и юридических лиц за услуги (работы), относящиеся к основным видам деятельности федеральных бюджетных учреждений, находящихся в ведении Министерства образования и науки Российской Федерации, оказываемые ими сверх установленного государственного задания, а также в случаях, определенных федеральными законами, в пределах установленного государственного задания» (Зарегистрировано в Минюсте России 30.12.2010 № 19465) (с изм. и доп., вступ. в силу с 01.01.2016).

6. Федеральный закон от 29.12.2012 № 273-ФЗ (ред. от 30.12.2015) «Об образовании в Российской Федерации» ст. 54.

7. Постановление Правительства РФ от 15.08.2013 № 706 «Об утверждении Правил оказания платных образовательных услуг» п.8.

8. Данилов Г. В., Рыжова И. Г., Войнова Е. С. Анализ чувствительности производственной мощности, точки нулевой прибыли и запаса финансовой прочности к ассортиментным сдвигам // Актуальные проблемы современной науки, техники и образования. 2011. № 2. С. 284–286.

9. Войнова Е. С. Управление многопродуктовым производством на основе показателей безубыточности Автореферат диссертации на соискание ученой степени кандидата экономических наук // Южно-уральский государственный университет. Челябинск. 2010.

10. Войнова Е. С. Управление многопродуктовым производством на основе показателей безубыточности: диссертация на соискание ученой степени кандидата экономических наук // Южно-Уральский государственный университет. Магнитогорск, 2010.

11. Данилов Г. В., Рыжова И. Г., Войнова Е. С. Расчет производственной мощности и анализ безубыточности на стадии проектирования производственных систем // Экономический анализ: теория и практика. 2010. № 3. С. 34–39.

12. Данилов Г. В., Рыжова И. Г., Войнова Е. С. Учет ассортиментных сдвигов в структуре выпускаемой продукции в анализе безубыточности // Экономический анализ: теория и практика. 2009. № 26. С. 35–39.

13. Войнова Е. С., Данилов Г. В., Рыжова И. Г. Оперативный анализ и принятие управленческих решений в условиях реального производства // Научно-технические ведомости санкт-петербургского государственного политехнического университета. Экономические науки. 2008. № 3–1 (58). С. 225–230.

14. Войнова Е. С., Данилов Г. В., Рыжова И. Г. Методы определения области риска в многомерном операционном анализе// В сборнике: Математика Бушманова М. В. Приложение математики в экономических, технических и педагогических исследованиях: Сборник научных трудов. 2006 год. Бушманова М. В. Магнитогорск, 2006. С. 39–44.

15. Данилов Г. В., Рыжова И. Г., Войнова Е. С. Анализ чувствительности производственной мощности, точки нулевой прибыли и запаса финансовой прочности к ассортиментным сдвигам// Актуальные проблемы современной науки, техники и образования. 2011. № 2. С. 284–286.

16. Данилов Г. В., Войнова Е. С., Рыжова И. Г. Моделирование влияния ассортимента продукции на основные показатели предприятия // Экономический анализ: теория и практика. 2012. № 15. С. 40–46.

[1] Под объемом понимается определенный в аналитической ситуации объем деятельности: объем продаж, объем производства продукции (работ и услуг) и др. [4]

Похожие статьи

Анализ безубыточности как инструмент управления экономикой...

учебная группа, заработная плата, анализ безубыточности, вуз, затрата, управленческий учет, численность обучающихся, релевантный период, почасовая ставка оплаты труда, безубыточный размер.

Анализ фонда оплаты труда на примере предприятия ООО...

заработная плата, система оплаты труда, работник, выполненная работа, труд, произведенная продукция, отработанное время, форма

Актуальные проблемы учета и контроля расчетов по оплате труда. оплата труда, заработная плата, автор, натуральная форма, рабочее время...

Развитие управленческого учета затрат на оплату труда

Для оптимального и эффективного управления затратами как важнейшего фактора формирования прибыли, ведения грамотного управленческого учета требуется постоянная и своевременная информация.

Особенности анализа безубыточности в транспортных компаниях

В настоящее время анализ безубыточности получил широкое распространение на практике.

Для расчета точки нулевой прибыли с учетом ассортимента продукции в физических единицах целесообразно использовать следующую формулу [2, 3, 4, 5, 6, 8, 9]

Особенности образовательной деятельности высших учебных...

плату профессорско-преподавательского состава, учебно-вспомогательного персонала, канцелярские расходы кафедр, затраты на приобретение

База распределения затрат. База 1 – количество часов педагогического труда, приходящееся в среднем на одного студента (Т)

Учет доходов и анализ источников доходов в учреждении...

Учет, анализ и аудит. Опубликовано в. IV международная научная конференция «Инновационная экономика» (Казань, октябрь 2017).

Основные термины (генерируются автоматически): бюджетное учреждение, средство, услуга, заработная плата, учреждение...

Совершенствование системы контроллинга оплаты труда...

оплата труда, затрата, управленческий учет, структура затрат, заработная плата, произведенная продукция, отдельный вид

Формирование и развитие системы внутреннего контроля... оплата труда, внутренний контроль, управленческий учет, заработная плата...

Расчеты по оплате труда — современные аспекты учета и контроля

Затрагивая вопрос учета расходов на оплату труда, бухгалтер

Ежемесячная заработная плата сотрудника, в полном объеме отработавшего весь период и норму рабочего времени, не может быть ниже уровня минимального размера оплаты труда, установленного законодательно.

оплата труда, бухгалтерский учет, заработная плата, персонал...

Основные термины (генерируются автоматически): оплата труда, внутренний контроль, управленческий учет, заработная плата

Совершенствование системы контроллинга оплаты труда... управленческий учет, буровое оборудование, центр затрат, оплата труда, затрата...

Похожие статьи

Анализ безубыточности как инструмент управления экономикой...

учебная группа, заработная плата, анализ безубыточности, вуз, затрата, управленческий учет, численность обучающихся, релевантный период, почасовая ставка оплаты труда, безубыточный размер.

Анализ фонда оплаты труда на примере предприятия ООО...

заработная плата, система оплаты труда, работник, выполненная работа, труд, произведенная продукция, отработанное время, форма

Актуальные проблемы учета и контроля расчетов по оплате труда. оплата труда, заработная плата, автор, натуральная форма, рабочее время...

Развитие управленческого учета затрат на оплату труда

Для оптимального и эффективного управления затратами как важнейшего фактора формирования прибыли, ведения грамотного управленческого учета требуется постоянная и своевременная информация.

Особенности анализа безубыточности в транспортных компаниях

В настоящее время анализ безубыточности получил широкое распространение на практике.

Для расчета точки нулевой прибыли с учетом ассортимента продукции в физических единицах целесообразно использовать следующую формулу [2, 3, 4, 5, 6, 8, 9]

Особенности образовательной деятельности высших учебных...

плату профессорско-преподавательского состава, учебно-вспомогательного персонала, канцелярские расходы кафедр, затраты на приобретение

База распределения затрат. База 1 – количество часов педагогического труда, приходящееся в среднем на одного студента (Т)

Учет доходов и анализ источников доходов в учреждении...

Учет, анализ и аудит. Опубликовано в. IV международная научная конференция «Инновационная экономика» (Казань, октябрь 2017).

Основные термины (генерируются автоматически): бюджетное учреждение, средство, услуга, заработная плата, учреждение...

Совершенствование системы контроллинга оплаты труда...

оплата труда, затрата, управленческий учет, структура затрат, заработная плата, произведенная продукция, отдельный вид

Формирование и развитие системы внутреннего контроля... оплата труда, внутренний контроль, управленческий учет, заработная плата...

Расчеты по оплате труда — современные аспекты учета и контроля

Затрагивая вопрос учета расходов на оплату труда, бухгалтер

Ежемесячная заработная плата сотрудника, в полном объеме отработавшего весь период и норму рабочего времени, не может быть ниже уровня минимального размера оплаты труда, установленного законодательно.

оплата труда, бухгалтерский учет, заработная плата, персонал...

Основные термины (генерируются автоматически): оплата труда, внутренний контроль, управленческий учет, заработная плата

Совершенствование системы контроллинга оплаты труда... управленческий учет, буровое оборудование, центр затрат, оплата труда, затрата...