Развитие фармацевтического рынка: сквозь призму стратегии развития фармацевтической промышленности Российской Федерации до 2020 года

Автор: Москвичева Мария Александровна

Рубрика: Экономическое развитие и рост

Опубликовано в Вопросы экономики и управления №1 (3) январь 2016 г.

Дата публикации: 09.01.2016

Статья просмотрена: 639 раз

Библиографическое описание:

Москвичева, М. А. Развитие фармацевтического рынка: сквозь призму стратегии развития фармацевтической промышленности Российской Федерации до 2020 года / М. А. Москвичева. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 1 (3). — С. 6-10. — URL: https://moluch.ru/th/5/archive/22/580/ (дата обращения: 19.04.2024).

На основе ретроспективного анализа данных 2005–2014 годов сделаны выводы о промежуточных итогах развития фармацевтического рынка Российской Федерации в рамках реализации стратегии развития фармацевтической промышленности Российской Федерации до 2020 года. В результате изучения фармацевтического рынка в рамках стратегии развития фармацевтической промышленности Российской Федерации до 2020 года, автором статьи было выявлено, что реализация основных направлений этой стратегии способствовало повышению уровня конкурентоспособности фармацевтических производителей на территории Российской Федерации.

Ключевые слова: фармацевтический рынок, стратегия развития, ретроспективный анализ, фармацевтический кластер, дженерик.

Динамичное развитие фармацевтического рынка определяется его жизненным приоритетом [9, с.4], так как человечество с самого начала своего существования нуждается в постоянном потреблении лекарственных средств и изделий медицинского назначения, чтобы поддерживать свое здоровье на необходимом для полноценной жизни уровне [6, с.138]. Фармацевтический рынок является сферой обращения лекарственных средств и изделий медицинского назначения (ЛС и ИМН), существование которой связано с нуждой потребителя в поддержании своего здоровья и потребностью приобрести конкретный товар [12, с. 42]. Фармацевтический рынок как развивающаяся экономическая система взаимодействия его основных субъектов производства и потребления удовлетворяет потребности населения в выздоровлении и поддержании здоровья и распределяет ЛС на основе механизма рыночной конкуренции с учетом специфической особенности фармацевтического рынка — его социальной значимости [7, с.25].

После утверждения стратегии развития фармацевтической промышленности Российской Федерации на период до 2020 года в различных субъектах Российской Федерации стали активно формироваться фармацевтические кластеры, которые представляют собой «группу компаний разработчиков, производителей, поставщиков оборудования, научно-исследовательских центров, ВУЗов, технопарков, бизнес-инкубаторов и других компаний, которые работают в смежных сферах деятельности и способны усиливать конкурентные преимущества кластера в целом» [13,с.38]. Основными параметрами, характеризующими развитие фармацевтического рынка, являются соотношения импортных и отечественных препаратов, аптечных и больничных продаж, и рецептурный и безрецептурный отпуск ЛС [8, с. 27]. Фармацевтический рынок имеет огромное значение для повышения уровня благосостояния современного общества. Это отлаженный механизм распределения лекарственных средств от производителя к потребителю. Динамика развития фармацевтического рынка Российской Федерации демонстрирует устойчивую тенденцию к ежегодному увеличению его объемов.

Развитие фармацевтического рынка Российской Федерации связано с увеличением количества поставщиков лекарственных средств: количество иностранных компаний, присутствующих на рынке, в период за 2005–2013 гг. с нескольких десятков возросло до нескольких сотен, а оптовых посредников — с 200 до 7000.Таким образом, уровень конкуренции, сложившийся на фармацевтическом рынке Российской Федерации является высоким и свидетельствует о достаточном уровне развития структуры рынка.

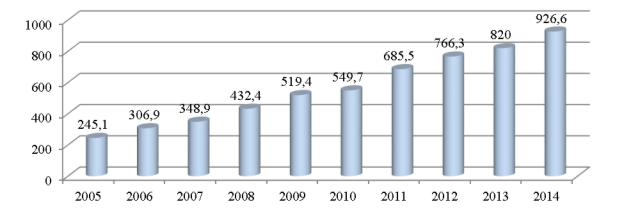

Рис. 1. Динамика объема фармацевтического рынка РФ, млрд., руб. [5, с.95]

Данные представленные на рис.1 свидетельствуют о том, что объем фармацевтического рынка Российской Федерации имеет положительную динамику роста, что, по мнению авторов, связано с девальвацией рубля, инфляционными тенденциями и повышением уровня номинальных доходов населения.

В стоимостном выражении продукция иностранных производителей занимает около 75 % всей емкости фармацевтического рынка Российской Федерации. Кроме того, до 70 % от всего российского производства лекарственных средств производится на основе субстанций, которые были произведены за границей. Данное соотношение является стабильным на протяжении последних 15 лет, и связано, прежде всего, с высокой ценой оригинальных лекарственных средств, которые поставляются, прежде всего, зарубежными производителями. Необходимо отметить, что соотношение импортных и отечественных лекарственных средств в натуральном выражении, свидетельствует о соотношении в пользу отечественных производителей как 60:40. В этом и проявляется эффект от наполнения рынка дженериками, которые занимают отечественные производители в низком ценовом сегменте. Следует отметить, что в последний год Правительством РФ активно проводилась политика импортозамещения, что отразилось на основных структурных параметрах фармацевтического рынка Российской Федерации.

В рамках стратегии развития фармацевтической промышленности Российской Федерации на период до 2020 года [16] предстоит осуществить следующие меры:

Стимулирование локализации на территории РФ высокотехнологичных производств лекарственных препаратов.

Стимулирование организации производства высокотехнологичных химических и биотехнологических субстанций на территории Российской Федерации.

Стимулирование обязательного перехода отечественных предприятий фармацевтической промышленности на стандарты GMP не позднее 2011 года.

Стимулирование разработки и производства аналогов импортируемых дженериковых и инновационных лекарственных средств.

Разработка новых и модификация существующих образовательных программ и программ повышения квалификация для обеспечения фармацевтической промышленности кадрами нового типа.

Обеспечение лекарственной безопасности Российской Федерации.

Необходимо отметить, что, несмотря на введенные санкции некоторыми странами против Российской Федерации, государство продолжает оказывать поддержку отечественным производителям лекарственных средств. Так, в октябре появились сведения о том, что Министерство здравоохранения приступило к разработке законопроекта, регулирующего дистанционную торговлю лекарственными средствами на территории Российской Федерации. Вступление нового закона в силу ожидается уже к концу 2016 года.

Относительно стимулирования обязательного перехода отечественных предприятий фармацевтической промышленности на стандарты GMP не позднее 2011 года Правительство РФ также предприняло определенные шаги. Согласно отчету «DSMgroup», впервые о необходимости ввести на российских предприятиях мировые производственные стандарты заговорили в 1997 г., однако в виду сопротивления рынка попытки сделать GMP обязательной практикой не имели успеха. Вторая волна стремлений внедрить GMP на российских предприятиях началась в 2010 г. с принятия закона «Об обращении лекарственных средств», который установил срок введения GMP с 1 января 2014 г. Но и вторая попытка имела все шансы провалиться — процесс подготовки необходимых подзаконных актов затянулся, основной документ «Правила организации производства и контроля качества лекарственных средств» постоянно дорабатывался. «Правила» были утверждены только летом 2013 г. В декабре стало известно, что главным контрольным органом процесса перехода на GMP был назначен ФБУ «Государственный институт кровезаменителей и медицинских препаратов». Минпромторг обязал все предприятия страны для получения подтверждения соответствия правилам GMP представлять в числе прочих документов результаты экспертизы упомянутого выше учреждения. В результате были определены следующие сроки перехода на GMP: к 1 июля 2015 г. предприятия должны провести валидацию и привести в соответствие с требованиями часть производственных помещений, до 1 января 2016 г. переход на GMP должен быть полностью завершен. Контроль за переходом будут осуществлять уполномоченные лица, которым разрешено пройти аттестацию до 1 января 2015 г.

В 2010 году функция лицензирования производства лекарственных средств была передана Минпромторгу, который успешно выполняет ее. За неполные пять лет министерством создана и усовершенствована нормативная правовая база в части производства лекарственных средств, включая стандарты надлежащей производственной практики (GMP), а именно:

разработаны, согласованы со всеми участниками рынка и утверждены приказ № 916 «Об утверждении правил организации производства и контроля качества лекарственных средств» и приказ № 1997 «Об утверждении рекомендаций по организации производства и контроля качества лекарственных средств»;

проведено 176 проверок отечественных предприятий-производителей, выдано 89 предписаний, 24 предприятиям отказано в выдаче лицензий;

осуществляется выдача паспортов лекарственных препаратов (СРР) для экспорта ЛП и заключений о соответствии производителя требованиям GMP (выдано 62 заключения);

в Минпромторге и ГИЛС и НП сформирован штат GMP-инспекторов, прошедших полный курс подготовки в РФ и за рубежом [17].

Также, нельзя не отметить тот факт, что за период к 2015 году в рамках программы «Фарма-2020» на территории Российской Федерации было открыто несколько новых предприятий по производству лекарственных средств. В 2015 году британо-шведская фармацевтическая компания AstraZeneca объявила об открытии собственного локального производства в России на территории Калужской области. Общий объем инвестиций в создание предприятия составил более 224 млн. долларов США. Новое предприятие расположилось на территории индустриального парка «Ворсино». Коммерческий выпуск продукции начнется в 1-м квартале 2016 года, по полному циклу производство начнет работать в 2017 году. Его мощность составит порядка 40 млн. упаковок, или 850 млн. таблеток, в год. Завод будет выпускать около 30 инновационных препаратов «АстраЗенека» для кардиологии, онкологии и борьбы с респираторными заболеваниями.

Таким образом, в результате изучения фармацевтического рынка в рамках стратегии развития фармацевтической промышленности Российской Федерации до 2020 года, автором статьи было выявлено, что реализация основных направлений этой стратегии способствовало повышению уровня конкурентоспособности фармацевтических производителей на территории Российской Федерации и привело к усилению позиций этих производителей на фармацевтическом рынке Российской Федерации. Выявлено, что объем фармацевтического рынка Российской Федерации имеет положительную динамику роста, что, по мнению автора, связано с девальвацией рубля, инфляционными тенденциями и повышением уровня номинальных доходов населения.

Литература:

- Бельских, И. Е. Особенности регулирования цен на фармацевтическом рынке / И. Е. Бельских, С. В. Кулагина // Международный бухгалтерский учет. — 2011. — № 14. — С. 37–45.

- Бельских, И. Е. Особенности российского фармацевтического рынка / И. Е. Бельских, С. В. Кулагина // Известия Волгоградского государственного технического университета. — 2010. — Т. 10. — № 13 (73). — С. 56–66.

- Бельских, И. Е. Реклама лекарственных препаратов в фармацевтическом маркетинге / И. Е. Бельских, С. В. Кулагина // Маркетинг в России и за рубежом. — 2010. — № 4. — С. 74–80.

- Джинджолия, А. Ф. Международный маркетинг: учебное пособие для студентов, обучающихся по направлению «Экономика» и специальности «Мировая экономика» / А. Ф. Джинджолия, А. В. Евстратов; М-во образования и науки Российской Федерации; Волгоградский гос. технический ун-т. Волгоград, 2011.

- Евстратов, А. В. Основные субъекты фармацевтического рынка Российской Федерации и их роль в повышении эффективности его функционирования / А. В. Евстратов, В. С. Игнатьева // Вестник Самарского государственного экономического университета. — 2015. — № 9 (131). — С. 94–100.

- Евстратов А. В. Слияния и поглощения компаний на мировом фармацевтическом рынке / Евстратов А. В. // Известия Волгоградского государственного технического университета. — Волгоград, 2010. — № 13. — С. 135–138.

- Евстратов, А. В. Формирование и развитие фармацевтического рынка Российской Федерации / А. В. Евстратов // Известия Волгоградского государственного технического университета. — 2006. — № 5. — С. 24–28.

- Евстратов, А. В. Фармацевтический рынок Российской Федерации: основные структурные параметры развития в 2001–2013 годах // Современные технологии управления, 2015. — № 2 (50). — С. 27–36.

- Евстратов, А. В. Основные направления и формы организации маркетинговой деятельности на региональном фармацевтическом рынке: автореферат диссертации на соискание ученой степени кандидата экономических наук: 08.00.05 / А. В. Евстратов. — Волгоград, 2005.

- Евстратов, А. В. Конкурентоспособность отечественных производителей в сегменте противоаллергических препаратов на фармацевтическом рынке Российской Федерации / А. В. Евстратов, А. И. Бережнова // Известия ВолгГТУ. — Волгоград, 2012. — № 16 (103). — С. 35–39.

- Евстратов, А. В. Региональная специфика формирования фармацевтических кластеров в современной России / А. В. Евстратов // Известия ВолгГТУ. — Волгоград, 2011. — № 4. — С. 210–215.

- Евстратов, А. В. Структурные параметры развития фармацевтического рынка Российской Федерации: закономерности формирования и основные тенденции / А. В. Евстратов // Экономика: теория и практика. — 2014. — № 4 (36). — С. 39–46.

- Евстратов, А. В. Структурные параметры фармацевтического рынка Российской Федерации в 2001–2014 годах: закономерности формирования и тенденции развития / А. В. Евстратов // Известия Волгоградского государственного технического университета. — 2015. — № 3 (158). — С. 31–43.

- Evstratov, A. V. Mergers and acquisitions of companies in the global pharmaceutical market in 1999–2012 / A. V. Evstratov // World Applied Sciences Journal. — 2014. — № 32 (7). — pp 1400–1403.

- Москвичева М.А Развитие фармацевтического рынка Российской Федерации в 2008–2014 годах // Молодой ученый. — 2014. — № 20. — С.359–364.

- Стратегия развития фармацевтической промышленности Российской Федерации на период до 2020 года, http://pharma2020.ru/

- Шестаков, В. Переход на GMP: проблемы и перспективы / В. Шестаков // Фармацевтический вестник. Электронный ресурс: http://www.pharmvestnik.ru/publs/lenta/v-rossii/perexod-na-gmp-problemy-i-perspektivy.html#.VnkktvmLTIU.

Ключевые слова

стратегия развития, фармацевтический рынок, ретроспективный анализ, фармацевтический кластер, дженерикПохожие статьи

Стратегия развития фармацевтического рынка Российской...

GMP, Российская Федерация, фармацевтический рынок, фармацевтическая промышленность, средство, контроль качества, рамка стратегии развития, производитель, предприятие, медицинское назначение.

Основные тенденции и перспективы развития...

GMP, Российская Федерация, фармацевтический рынок, фармацевтическая промышленность, средство, контроль качества, рамка стратегии развития, производитель, предприятие, медицинское назначение.

Состояние и перспективы развития фармацевтической отрасли...

GMP, Российская Федерация, фармацевтический рынок, фармацевтическая промышленность, средство, контроль качества, рамка стратегии развития, производитель, предприятие, медицинское назначение.

фармацевтический рынок, Российская Федерация, средство...

GMP, Российская Федерация, фармацевтический рынок, фармацевтическая промышленность, средство, контроль качества, рамка стратегии развития, производитель, предприятие, медицинское назначение.

Анализ структурных параметров развития фармацевтического...

фармацевтический рынок, Российская Федерация, фармацевтическая промышленность, GMP, средство, медицинское назначение, оптовое звено, российский фармацевтический рынок, устойчивое развитие, эффективное...

Формирование структуры фармацевтического рынка...

Российская Федерация, фармацевтический рынок, фармацевтическая промышленность, стоимостное выражение, средство, развитие

Конъюнктурные особенности развития фармацевтического... фармацевтический рынок, Российская Федерация, медицинское...

Развитие фармацевтического рынка Российской Федерации...

фармацевтический рынок, Российская Федерация, средство, медицинское назначение, стоимостное выражение, GMP, рынок, фармацевтический бизнес, социальная значимость, лекарственное обеспечение.

Механизм взаимодействия участников фармацевтического...

фармацевтический рынок, Российская Федерация, фармацевтическая промышленность, фармацевтическая продукция, развитие, средство, Россия, производитель, GMP, медицинское назначение.

Формирование рынка биологически активных добавок в рамках...

Российская Федерация, фармацевтическая промышленность, добавок, рамка стратегии развития, реализация, качественный уровень, фармацевтический рынок, производство, государственная регистрация...

Похожие статьи

Стратегия развития фармацевтического рынка Российской...

GMP, Российская Федерация, фармацевтический рынок, фармацевтическая промышленность, средство, контроль качества, рамка стратегии развития, производитель, предприятие, медицинское назначение.

Основные тенденции и перспективы развития...

GMP, Российская Федерация, фармацевтический рынок, фармацевтическая промышленность, средство, контроль качества, рамка стратегии развития, производитель, предприятие, медицинское назначение.

Состояние и перспективы развития фармацевтической отрасли...

GMP, Российская Федерация, фармацевтический рынок, фармацевтическая промышленность, средство, контроль качества, рамка стратегии развития, производитель, предприятие, медицинское назначение.

фармацевтический рынок, Российская Федерация, средство...

GMP, Российская Федерация, фармацевтический рынок, фармацевтическая промышленность, средство, контроль качества, рамка стратегии развития, производитель, предприятие, медицинское назначение.

Анализ структурных параметров развития фармацевтического...

фармацевтический рынок, Российская Федерация, фармацевтическая промышленность, GMP, средство, медицинское назначение, оптовое звено, российский фармацевтический рынок, устойчивое развитие, эффективное...

Формирование структуры фармацевтического рынка...

Российская Федерация, фармацевтический рынок, фармацевтическая промышленность, стоимостное выражение, средство, развитие

Конъюнктурные особенности развития фармацевтического... фармацевтический рынок, Российская Федерация, медицинское...

Развитие фармацевтического рынка Российской Федерации...

фармацевтический рынок, Российская Федерация, средство, медицинское назначение, стоимостное выражение, GMP, рынок, фармацевтический бизнес, социальная значимость, лекарственное обеспечение.

Механизм взаимодействия участников фармацевтического...

фармацевтический рынок, Российская Федерация, фармацевтическая промышленность, фармацевтическая продукция, развитие, средство, Россия, производитель, GMP, медицинское назначение.

Формирование рынка биологически активных добавок в рамках...

Российская Федерация, фармацевтическая промышленность, добавок, рамка стратегии развития, реализация, качественный уровень, фармацевтический рынок, производство, государственная регистрация...