Актуальные экономико-математические методы исследования современных экономических процессов

Автор: Звягин Леонид Сергеевич

Рубрика: Экономическое развитие и рост

Опубликовано в Вопросы экономики и управления №2 (2) ноябрь 2015 г.

Дата публикации: 03.11.2015

Статья просмотрена: 1729 раз

Библиографическое описание:

Звягин, Л. С. Актуальные экономико-математические методы исследования современных экономических процессов / Л. С. Звягин. — Текст : непосредственный // Вопросы экономики и управления. — 2015. — № 2 (2). — С. 1-6. — URL: https://moluch.ru/th/5/archive/16/439/ (дата обращения: 23.04.2024).

Economic-mathematical methods applied in the studies, in which studied objects are substitutes. In recent years, the term «modeling» is widespread in marketing, so the name «economic-mathematical methods of research» can be replaced with a wider. Method research model simplifies the situation, allowing you to concentrate on the most important aspects, and can be used for causal, test and forecast research. The main problem of its use is to build adequate model.

Keywords: method, economic model, Economics, economic processes.

К экономическим моделям могут относится модели: экономического роста, потребительского выбора, равновесия на финансовом и товарном рынке и многие другие.

Модель — это логическое или математическое описание компонентов и функций, отражающих существенные свойства моделируемого объекта или процесса. Модель используется как условный образ, сконструированный для упрощения исследования объекта или процесса. Природа моделей может быть различна. Модели подразделяются на: вещественные, знаковые, словесное и табличное описание и др.

Экономико-математическая модель (ЭММ) — это математическое описание экономического объекта или процесса с целью их исследования и управления ими. Это математическая запись решаемой экономической задачи.

Основные типы моделей [1, c. 18]:

Экстраполяционные модели;

Факторные эконометрические модели;

Оптимизационные модели;

Балансовые модели, модель межотраслевого баланса (МОБ);

Экспертные оценки;

Теория игр;

Сетевые модели;

Модели систем массового обслуживания.

Экономико-математические методы в сочетании с применением персональных компьютеров позволяют в ряде случаев при доступных затратах получать рациональные управленческие решения.

В настоящее время апробированы математические методы решения следующих задач подготовки управленческих решений

оптимизация выпуска однородной продукции при нескольких технологических способах, что обеспечивает получение максимальной общей прибыли при ограничениях на объемы ресурсов и запасов и на производство единицы продукции;

оптимизация производственной программы при заданной технологии, когда находятся объемы выпуска продукции, обеспечивающие получение максимальной прибыли при заданных значениях расходов ресурса и величины прибыли на единицу продукции;

оптимизация состава парка машин разного типа, когда известны их стоимость и производительность при выполнении конкретных работ, обеспечивающих выполнение плана при минимуме затрат на покупку этих машин;

определение оптимальной загрузки оборудования для достижения минимума себестоимости продукции при известных стоимости и производительности этого оборудования;

оптимальное размещение организации — поставщика продукции, при котором минимизируется число тонно-километров перевозок к потребителям с заданным потреблением и расположением;

распределение капитальных вложений для объектов незавершенного строительства, по каждому из которых известны предыдущие капитальные вложения и максимально возможные для освоения их объемы в планируемом году при соблюдении предельного значения общего фонда финансирования незавершенного строительства,

прикрепление потребителей к поставщикам таким образом, чтобы суммарные транспортные расходы по доставке всей продукции потребителям были минимальны;

назначение по объектам работников различных специальностей для достижения максимальной производительности;

расчет временных и ресурсных параметров сетевых моделей. Экономико-математическая модель — это описание, отображающее экономический процесс или явление с помощью математических выражений (уравнений, функций, неравенств, тождеств), имитирующих поведение моделируемого объекта в заданных или возможных условиях его реального существования.

Математические модели, используемые в экономике, можно подразделять на классы по ряду признаков, относящихся к особенностям моделируемого объекта, цели моделирования и используемого инструментария модели макро- и микроэкономические, теоретические и прикладные, оптимизационные и равновесные, статические и динамические, детерминированные и стохастические. Макроэкономические модели описывают экономику как единое целое, связывая между собой укрупненные материальные и финансовые показатели: ВНП, потребление, инвестиции, занятость, процентную ставку, денежную массу и пр. Микроэкономические модели характеризуют взаимодействие структурных и функциональных элементов экономики либо поведение отдельного элемента в рыночной среде. Вследствие разнообразия типов экономических элементов и форм их взаимодействия на рынке микроэкономическое моделирование занимает основную часть экономико-математической теории. Наиболее серьезные теоретические результаты в микроэкономическом моделировании в последние годы получены в исследовании стратегического поведения организаций в условиях олигополии с использованием аппарата теории игр. В экономико-математических методах применяются различные разделы математики, математической статистики, математической логики. Большую роль в решении экономико-математических задач играют вычислительная математика, теория алгоритмов и другие дисциплины. Использование математического аппарата принесло ощутимые результаты при решении задач анализа процессов расширенного производства, определения оптимальных темпов роста капиталовложений, оптимального размещения, специализации и концентрации производства, задач выбора оптимальных способов производства, определения оптимальной последовательности запуска в производство, задачи подготовки производства методами сетевого планирования и многих других [5, c. 42].

Для решения стандартных проблем характерны четкость цели, возможность заранее выработать процедуры и правила ведения расчетов.

Существуют следующие предпосылки использования методов экономико-математического моделирования, важнейшими из которых являются высокий уровень знания экономической теории, экономических процессов и явлений, методологии их качественного анализа, а также высокий уровень математической подготовки, владение экономико-математическими методами. Прежде чем приступить к разработке моделей, необходимо тщательно проанализировать ситуацию, выявить цели и взаимосвязи, проблемы, требующие решения, и исходные данные для их решения, вести систему обозначений и только тогда описать ситуацию в виде математических соотношений.

Сетевые модели как современные методы анализа экономических процессов

Традиционные способы: способ цепных подстановок, способы абсолютных и относительных разниц, балансовый способ, индексный метод, а также методы корреляционно-регрессионного, кластерного, дисперсионного анализа, и др. Наряду с этими способами и методами в экономическом анализе используются и специфически математические способы и методы.

Экономико-математические модели могут строиться не только в виде формул (аналитическое представление модели), но и в виде числовых примеров (численное представление), в виде таблиц (матричное) и в виде графов (сетевое представление).

Соответственно по этому принципу различают модели: аналитические, матричные, сетевые.

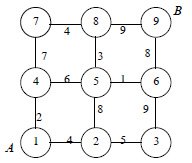

В анализе хозяйственной деятельности используется метод сетевого планирования. Он базируется на применении сетевых графиков. Последние выражаются в виде определенной цепи работ и событий, связанных технологической последовательностью. Под работой здесь понимается процесс, который предшествует возникновению определенного события. Работа включает как технологические процессы, так и время ожидания, сопряженное с перерывами в этих процессах. Под событием понимают результат работы, без которого не могут быть начаты другие работы. В сетевых графиках события обозначаются кружками, где внутри пишется номер. Стрелки, помещающиеся между кружками, выражают намеченную последовательность выполнения работ. Числа, указанные возле стрелок, характеризуют намеченную длительность выполнения работ. С помощью сетевых графиков достигается либо оптимизация времени выполнения, либо оптимизация величины себестоимости осуществляемых работ [6, c. 53].

Сетевая модель (модель управления и планирования производством) — план выполнения некоторой совокупности взаимосвязанных операций (работ) заданный в специфической форме сети. Примером данной модели может служить сетевой график (рис. 1).

Рис. 1. Сетевой график

В кружках указаны номера событий, соединительными линиями (стрелками) работа, а цифры над ними указана ориентировочная стоимость, продолжительность или трудоемкость работ. В соответствии элементам графов (дугам и вершинам) ставятся числовые оценки (параметры операции: продолжительность, стоимость или трудоемкость). Что позволяет осуществлять глубокий анализ, а в ряде случаев оптимизацию.

Сетевая модель определяет с любой требуемой степенью детализации состав работ комплекса и порядок выполнения их во времени. Отличительной особенностью сетевой модели в сравнении с другими формами представления планов является четкое определение всех временных взаимосвязей операций. Сетевые модели используются не только как средство решения разнообразных задач планирования и прогнозирования. Сетевые модели также служат для построения специального класса системы организационного управления, получивших название систем сетевого планирования и управления. Среди различных методом систем сетевого планирования и управления наиболее распространены: метод критического пути — анализ состояния процесса в каждый заданный момент времени и определение последовательности работ с целью избегания задержки времени выполнения плана к намеченному сроку и метод оценки пересмотра программ.

Современные оптимизационные модели для анализа экономических процессов

Решение многих задач экономического прогнозирования связано с выбором наиболее приемлемого для данных условий варианта. Для этого используются модели типа оптимизационных. Современные математические методы позволяют отыскать оптимальный вариант плана, избежав при этом прямого перебора всех возможных вариантов. Одним из наиболее глубоко разработанных и широко проверенных на практике методов решения задач оптимизации является линейное программирование.

Задача линейного программирования характеризуется линейной целевой функцией переменных ![]() и системой ограничений в виде линейных неравенств и уравнений [3, c. 37]:

и системой ограничений в виде линейных неравенств и уравнений [3, c. 37]:

![]() (1)

(1)

i=1, …, m; j=1, …, n.

При постановке задачи на максимум выпуска продукции при заданных ограничениях по ресурсам вводимые переменные и коэффициенты обычно имеют следующий смысл: Хj — выпуск продукции при использовании j-го технологического способа; Cj — цена единицы продукции при j-м способе производства; aij — расход i-го ресурса при j-м способе (коэффициенты материалоемкости, фондоемкости, трудоемкости); bi — наличие i-го ресурса.

Двойственной по отношению к задаче на максимум является задача на минимум:

![]()

![]() (2)

(2)

Здесь оптимальные значения Yi выступают как двойственные оценки ресурсов. Ресурсы, которые в оптимальном плане исходной задачи оказываются в избытке (например, вода в речных районах), имеют нулевые двойственные оценки. Оценки всех других ресурсов заведомо ненулевые и тем выше, чем выше дефицитность ресурса в оптимальном плане.

При решении более сложных задач используются вариантные линейные модели развития производства, получившие свое выражение в целочисленном программировании.

Задачи оптимального программирования в наиболее общем виде классифицируют по следующим признакам.

- По характеру взаимосвязи между переменными — а) линейные, б) нелинейные.

В случае а) все функциональные связи в системе ограничений и функция цели — линейные функции; наличие нелинейности в хотя бы одном из упомянутых элементов приводит к случаю б).

- По характеру изменения переменных — а) непрерывные, б) дискретные.

В случае а) значения каждой из управляющих переменных могут заполнять сплошь некоторую область, в случае б) все или хотя бы одна переменная могут принимать некоторые целочисленные значения.

- По учету фактора времени — а) статические, б) динамические.

В задачах а) моделирование и принятие решений осуществляются в предположении о независимости от времени элементов модели в течение периода времени, на который принимается управленческое решение; в случае б) такое предположение достаточно аргументировано принято не может быть.

- По наличию информации о переменных — а) задачи в условиях полной определенности (детерминированные), б) задачи в условиях неполной информации (случай риска), в) задачи в условиях неопределенности.

В задачах б) отдельные элементы являются вероятностными величинами, однако дополнительными статистическими исследованиями могут быть установлены их законы распределения вероятностей; в случае в) можно сделать предположение о возможных исходах случайных элементов, но нет возможности сделать вывод о вероятностях исходов.

- По числу критериев оценки альтернатив — а) простые (однокритериальные), б) сложные (многокритериальные) задачи.

Задачи а) — задачи, где экономически приемлемо использование одного критерия оптимальности или удается специальными процедурами (например «взвешиванием приоритетов») свести многокритериальный поиск к однокритериальному; б) многокритериальная оптимизация — выбор управленческого решения по нескольким показателям.

На практике многокритериальный поиск тем или иным способом сводят к однокритериальному: методом последовательных уступок, способом выделения «главного» показателя, оптимизацией по обобщенной целевой функции и др.

Развитие и совершенствование методов решения задач оптимального программирования идет от случаев типа а) к случаям типа б), в). Наиболее изученными задачами являются задачи линейного программирования (ЗЛП), для которых разработан универсальный метод решения — метод последовательного улучшения плана (симплекс-метод), т. е. любая ЗЛП решается (реализуется) этим методом.

Пакет Excel содержит программу (надстройку) Поиск решения, позволяющую реализовывать модели линейной, нелинейной и дискретной оптимизации. Первым шагом при работе с командой (программой, надстройкой) Сервис/Поиск решения является создание специализированного листа, т. е. специальная запись ЭММ в терминах электронной таблицы (ЭТ) Excel. Для этого необходимо создать в специальном окне диалога целевую ячейку, в которой записывается целевая функция модели, а также одну или несколько изменяемых (переменных) ячеек, которые, как правило, отвечают управляющим переменным в модели и значения которых могут изменяться для достижения экстремума (максимума или минимума) целевой функции. Для успешного поиска решения необходимо, чтобы каждая из переменных ячеек (в общем случае можно задать до двухсот таких ячеек) влияла на целевую ячейку (другими словами, формула в целевой ячейке должна опираться в вычислениях на значения переменных ячеек). В противном случае при выполнении команды Поиск решения появляется сообщение об ошибке Результаты целевой ячейки не сходятся [2, c. 29].

Ограничения модели определяются с помощью значений соответствующих ячеек, которые должны находиться в определенных пределах или удовлетворять граничным условиям. Ограничения могут налагаться как на целевую, так и на переменные ячейки (по два ограничения для каждой изменяемой ячейки с указанием верхнего и нижнего пределов, а также до ста дополнительных). Таким образом, на специализированном листе должны содержаться ячейки, в которых вычисляются ограничиваемые величины. Тип каждого из ограничений модели (≤, =, ≥) задается (вводится) в специальном окне диалога при выполнении команды Поиск решения. Численные значения самих ограничений включать в специализированный лист необязательно; они также вводятся в специальном окне диалога при выполнении команды Поиск решения. После команды Выполнить диалогового окна Поиск решения осуществляется поиск оптимального решения: в итоге появляется диалоговое окно Результаты поиска решения. В режиме Справки этого диалогового окна содержатся сведения об итоговых сообщениях процедуры поиска решения. Например, в случае несовместности системы ограничений Excel будет выдавать сообщение Поиск не может найти подходящего решения. Если же решение задачи отсутствует вследствие неограниченности целевой функции на множестве допустимых решений, то Excel будет выдавать сообщение Значения целевой ячейки не сходятся. При успешном завершении решения задачи появляется диалоговое окно Результат поиска решения. Решение найдено. С помощью рубрики Результаты этого диалогового окна можно получить отчет по результатам решения.

Нелинейное программирование для анализа экономических процессов

Предметом нелинейного программирования является класс экстремальных задач с ограничениями в форме равенств и неравенств, в которых или в целевой функции имеются нелинейные компоненты. Также задачи вызывают интерес у математиков, экономистов и инженеров в связи, например, с вопросами моделирования экономических, технических и технологических процессов, выработки оптимальных вариантов перевозок, распределение продуктов, определение последовательности обработки деталей. При этом исследованию подлежат проблема существования решения, структура множества решений и эффективные алгоритмы отыскания решений.

Задача нелинейного программирования возникает в мириадах форм и встречается в естественных и физических науках, технике, экономике, математике, в сфере деловых отношений и в науке управления государством. Были рассмотрены даже ее применения в философии. В наиболее абстрактной форме задача нелинейного программирования ставится так: что-то должно быть максимизировано (или минимизировано).

Экономика, сфера деловых отношений и наука управления государством. Основной целью нелинейного программирования является исследование методов решения задачи. Вместе с тем нелинейное программирование содержит также эффективную схему для формализованной постановки задач, хотя в ряде случаев некоторые из привлекаемых функций не могут быть определены.

Например, нелинейное программирование тесно связано с основной экономической задачей. В экономике рассматриваются задачи о распределении ограниченных ресурсов таким образом, чтобы либо максимизировать эффективность, либо, если изучается потребитель, максимизировать потребление. Нелинейное программирование, очевидно, соответствует этой схеме. Целевая функция здесь может отражать эффективность, которую мы пытаемся максимизировать, в то время как ограничения могут выражать условия, вызванные недостатком ресурсов. Аналогичная целевая функция может быть математическим выражением потребления. Таким образом, имеется связь между задачей нелинейного программирования и основной экономической задачей.

В такой общей постановке определение точных форм функций может оказываться невозможным; однако в конкретных применениях точный вид всех функций часто может быть определен непосредственно. Рассмотрим некоторое промышленное предприятие, например производящее пластмассы. Здесь за эффективность может быть принята прибыль, а ограничения интерпретированы как наличная рабочая сила, производственные площади, производительность оборудования и т. д. В таком конкретном случае имеются исходные количественные данные, и тогда задача нелинейного программирования может быть точно сформулирована и решена.

Метод «затраты эффективность» также укладывается в схему нелинейного программирования. Метод был разработан для использования при принятии решений в управлении государством, когда вместо функций прибыли имеется общая функция эффективности — благосостояния. Здесь возникают две тесно связанные задачи нелинейного программирования: либо максимизация затрат при условии, чтобы эффект был выше некоторого минимального уровня. При ограниченном количестве данных, имеющихся в распоряжении различных государственных учреждений, конкретные задачи метода «затраты — эффективность» часто могут быть хорошо смоделированы с помощью нелинейного программирования. Если даже проблема слишком расплывчата для формулировки в виде задачи нелинейного программирования, то часто с помощью нелинейного программирования удается получить первые приближения или же решить различные ее части [2, c. 26].

Упомянутые применения нелинейного программирования концентрированы на задачах о принятии решений. Действительно, существенная сторона нелинейного программирования заключается в том, что оно является подспорьем индивидууму — исполнителю или человеку, принимающему государственное решение. Конечно, опытный человек, принимающий решение, не считает, что решение задачи нелинейного программирования непосредственно является лучшим ответом на вопрос реального мира. Полученное решение является, естественно, лишь рекомендуемым, и принимающий его должен исследовать предположения и точность постановки задачи нелинейного программирования, прежде чем принять окончательное решение. Несмотря на это, многие задачи программирования прошли проверку на практике и решение их, подсказанное оптимальной точкой, применяется почти без каких-либо изменений.

Широкой областью для применения нелинейного программирования является планирование цен, продукции и рекламы фирмы.

Транспортная задача становится нелинейной, если стоимость транспортировки единицы товара зависит от общего количества перевозимого товара. Задача назначения также становится нелинейной, если элементы матрицы соответствия не являются постоянными. В этой задаче также можно столкнуться с трудностью, вызванной требованием целочисленности.

И, наконец, все линейные задачи программирования становятся нелинейными, если ввести неопределенность и риск, если вероятности соответствующих величин (например, цены, возможности снабжения и так далее) не существуют и если функция цели учитывает риск при принятии различных решений.

Предположим, например, что мы должны минимизировать совокупность затрат на производство некоторой продукции и организацию складских работ путем выбора соответствующего графика. График не может быть выбран произвольно. Предположим, что мы должны удовлетворить некоторую потребность в продукции, но существуют количественные ограничения на эту продукцию, выпускаемую в единицу времени. Таким образом, необходимо выбрать такой производственный график, который минимизирует затраты и в то же время удовлетворяет определенным ограничениям.

Литература:

- Бабешко Л. О. Основы эконометрического моделирования: Учеб. пособие. — 2-е, исправленное. — М.: КомКнига, 2006. — 432 с.

- Баева Н. Б. Моделирование экономических и производственных процессов: Методические указания для решения задач по спецкурсу. — Воронеж: ВГУ, 2002. — 53 с.

- Берндт Э. Практика эконометрики: классика и современность. — М.: Юнити-Дана, 2005. — 848 с.

- Магнус Я. Р., Катышев П. К., Пересецкий А. А. Эконометрика. Начальный курс. — М.: Дело, 2007. — 504 с.

- Трояновский В. М. Элементы математического моделирования в макроэкономике. — М.: Издательство РДЛ, 2001. — 84 с.

- Эконометрика. Учебник / Под ред. Елисеевой И. И. — 2-е изд. — М.: Финансы и статистика, 2006. — 576 с.

Ключевые слова

метод, экономика, экономическая модель, экономические процессы., экономические процессыПохожие статьи

Поиск решения как средство решения задач оптимизации...

нелинейное программирование, задача, модель, Поиск решения, диалоговое окно, целевая функция, целевая ячейка, сетевое планирование, процесс, решение. Осваиваем работу с реляционными базами в MS Excel 2013.

Решение задач оптимального раскроя средствами MS Excel

Откроется диалоговое окно «Поиск решения», в котором указываем ячейку целевой функции, её направление, изменяемые ячейки и задаём ограничения задачи (рис. 2).

Линейное программирование | Статья в журнале «Молодой...»

В результате описания в данной форме, вектор х представляет собой вектор переменных решений, с — линейная целевая функция

Первый алгоритм для решения задач линейного программирования был создан американским математиком Джорджом Данцигом в 1947 году.

Целочисленное решение задач линейного программирования...

Целевая функция: F = 27x1 + 21x2 → max. Решение задачи осуществляется симплексным методом [1, с. 176] с помощью сервисной функции MS Excel «Поиск решения».

Декомпозиционный метод решения транспортной задачи...

целевая функция, оптимальное решение задачи, ограничение, задача, сумма значений, значение переменных, оптимальное решение задач, транспортная задача, предложенный метод, оптимальное решение.

Оптимизация по условиям Куна — Таккера | Статья в журнале...

Решение интервальной задачи дробно-линейного... целевая функция, задача, максимальное значение, верхняя граничная задача, исходная задача, линейное программирование, нижняя граничная задача...

Приложения линейного программирования к решению...

допустимое базисное решение, целевая функция, функция, переменная, квадратичная форма, исходная задача, задача, достаточное условие существования, безусловный экстремум, базисное решение.

Математическая модель управления обучением и её решение...

Математическое моделирование социальных процессов, решение задач оптимального управления и планирования приобретают всё большую актуальность в настоящее время в самых разнообразных сферах человеческой деятельности ([1], [2], [3]...

Интерактивный подход к обучению решения задач...

двойственный симплекс-метод, интерактивное решение задачи, решение, постановка задачи, переменная, оптимальное решение, линейное программирование, интерактивное решение задач, задача, целевая...

Похожие статьи

Поиск решения как средство решения задач оптимизации...

нелинейное программирование, задача, модель, Поиск решения, диалоговое окно, целевая функция, целевая ячейка, сетевое планирование, процесс, решение. Осваиваем работу с реляционными базами в MS Excel 2013.

Решение задач оптимального раскроя средствами MS Excel

Откроется диалоговое окно «Поиск решения», в котором указываем ячейку целевой функции, её направление, изменяемые ячейки и задаём ограничения задачи (рис. 2).

Линейное программирование | Статья в журнале «Молодой...»

В результате описания в данной форме, вектор х представляет собой вектор переменных решений, с — линейная целевая функция

Первый алгоритм для решения задач линейного программирования был создан американским математиком Джорджом Данцигом в 1947 году.

Целочисленное решение задач линейного программирования...

Целевая функция: F = 27x1 + 21x2 → max. Решение задачи осуществляется симплексным методом [1, с. 176] с помощью сервисной функции MS Excel «Поиск решения».

Декомпозиционный метод решения транспортной задачи...

целевая функция, оптимальное решение задачи, ограничение, задача, сумма значений, значение переменных, оптимальное решение задач, транспортная задача, предложенный метод, оптимальное решение.

Оптимизация по условиям Куна — Таккера | Статья в журнале...

Решение интервальной задачи дробно-линейного... целевая функция, задача, максимальное значение, верхняя граничная задача, исходная задача, линейное программирование, нижняя граничная задача...

Приложения линейного программирования к решению...

допустимое базисное решение, целевая функция, функция, переменная, квадратичная форма, исходная задача, задача, достаточное условие существования, безусловный экстремум, базисное решение.

Математическая модель управления обучением и её решение...

Математическое моделирование социальных процессов, решение задач оптимального управления и планирования приобретают всё большую актуальность в настоящее время в самых разнообразных сферах человеческой деятельности ([1], [2], [3]...

Интерактивный подход к обучению решения задач...

двойственный симплекс-метод, интерактивное решение задачи, решение, постановка задачи, переменная, оптимальное решение, линейное программирование, интерактивное решение задач, задача, целевая...