Методология комплексного анализа основных показателей хозяйственной деятельности ОАО «ЯТЭК»

Автор: Петрова Ньургуйаана Владимировна

Рубрика: Учет, анализ и аудит

Опубликовано в Вопросы экономики и управления №1 (1) июль 2015 г.

Дата публикации: 09.07.2015

Статья просмотрена: 882 раза

Библиографическое описание:

Петрова, Н. В. Методология комплексного анализа основных показателей хозяйственной деятельности ОАО «ЯТЭК» / Н. В. Петрова. — Текст : непосредственный // Вопросы экономики и управления. — 2015. — № 1 (1). — С. 23-28. — URL: https://moluch.ru/th/5/archive/10/233/ (дата обращения: 20.04.2024).

Обеспечение эффективного функционирования организаций требует экономически грамотного управления их деятельностью, которая во многом определяется умением её анализировать. С помощью комплексного анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются бизнес-планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития.

В настоящее время, с переходом экономики к рыночным отношениям повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастает значение финансовой устойчивости субъектов хозяйствования. Все это значительно увеличивает роль анализа хозяйственной деятельности [1].

ОАО «Якутская топливно-энергетическая компания — единственное предприятие, снабжающее газом центральный регион Республики Саха (Якутия). Доля «ЯТЭК» в добыче природного газа на территории республики составляет около 86 %, при этом предприятие обеспечивает на 100 % потребности всего Якутска.

Годовой объем добычи составляет 1,6 миллиардов кубических метров газа и 85 тысяч тонн газового конденсата. По объемам добычи природного газа «ЯТЭК» входит в десятку крупнейших газодобывающих региональных компаний России. За весь период существования «ЯТЭК» поставил потребителям более 40 миллиардов кубических метров природного газа [3].

Один из наиболее обобщающих показателей хозяйственной деятельности — показатели использования основных средств. Рассмотрев особенности, показатели движения и состояния основных средств, построили таблицу 1.

Таблица 1

Показатели движения и состояния основных средств

|

Показатели |

2013г. |

2014г. |

|

Коэффициент обновления |

0,02 |

0,01 |

|

Срок обновления основных средств |

51,99 |

78,73 |

|

Коэффициент выбытия ( |

0,00 |

0,02 |

|

Коэффициент прироста |

0,06 |

0,02 |

|

Коэффициент износа |

2,10 |

2,61 |

|

Коэффициент годности ( |

1,01 |

0,55 |

)

) )

) )

) )

)

Данные расчета показывают, что основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие тенденции увеличения их эксплуатации и изнашивания, в результате чего ухудшается их техническое состояние.

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости по формулам:

- фондорентабельность  (отношение прибыли от основной деятельности к среднегодовой остаточной стоимости основных средств);

(отношение прибыли от основной деятельности к среднегодовой остаточной стоимости основных средств);

;

;

- фондоотдача ОС  (отношение выручки к среднегодовой остаточной стоимости основных средств);

(отношение выручки к среднегодовой остаточной стоимости основных средств);

;

;

- фондоемкость  (отношение среднегодовой остаточной стоимости ОС к выручке за отчетный год).

(отношение среднегодовой остаточной стоимости ОС к выручке за отчетный год).

.

.

Таблица 2

Показатели эффективности использования основных средств

|

Показатель |

2013 г. тыс. руб. |

2014г. тыс. руб. |

Отклонение тыс. руб. |

Темпы роста, % |

|

Выручка |

4 987 743 |

5 431 423 |

+443 680 |

108,9 |

|

Прибыль от продаж |

1 543 557 |

1 748 410 |

+204 853 |

113,27 |

|

Среднегодовая остаточная стоимость ОС |

26 490 410,5 |

14 796 941,5 |

-11 693 469 |

55,87 |

|

Фондоотдача |

0,19 |

0,37 |

+0,18 |

195,21 |

|

Фондоемкость |

5,31 |

2,72 |

-2,59 |

51,29 |

|

Фондорентабельность |

0,06 |

0,12 |

0,06 |

203,45 |

Анализируя, динамику показателей использования фондов отметим (табл. 2.), что фондоотдача основных средств увеличилась в 2014 году по сравнению с предыдущим годом на 195,2 %. Это означает, что увеличение эффективности вложения средств, затраченных на основные производственные фонды. Положительное влияние на уровень фондоотдачи и объем работ оказывают увеличение доли активной части фондов, уменьшение доли дорогого оборудования. Показатели фондоемкости в 2014 году напротив, уменьшились. Это связано со значительным увеличением объемных показателей работы дистанции за 2013–2014 год. Рост рентабельности основных средств явился следствием повышения эффективности деятельности и снижения стоимости основных средств.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей. Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения. Используя формулы, приведенные в таблице проведен расчет показателей материальных ресурсов.

Таблица 3

Показатели эффективности использования материальных ресурсов и их характеристика

|

Показатели |

Формула расчета |

Экономическая интерпретация показателя |

|

Материалоемкость продукции (ME) |

|

Отражает величину матер. затрат, приходящуюся на1 руб. выпущенной продукции |

|

Материалоотдача продукции (МО) |

|

Характеризует выход продукции с каждого рубля |

|

Удельный вес материальных затрат в себестоимости продукции (УМ) |

|

Отражает уровень использования материальных ресурсов, |

;

; ;

; ;

;

Таблица 4

Показатели эффективности использования материальных ресурсов

|

Показатели |

2013г |

2014г. |

|

Материалоемкость продукции (ME) |

0,11 |

0,14 |

|

Материалоотдача продукции (МО) |

9,38 |

6,93 |

|

Удельный вес материальных затрат в себестоимости продукции (УМ) |

0,21 |

0,30 |

Материалоемкость продукции в 2013 году показывает, что на рубль продукции приходится 0,11 рубля материальных затрат. В 2014 году показатель незначительно увеличилась на 0,04 руб. по сравнению с 2013 годом, что связано с увеличением расхода материальных ресурсов. Материалоотдача как обратный показатель материалоемкости снизилась на 2,45 руб. Такое снижение материалоотдачи и увеличение материалоемкости свидетельствует о снижении эффективности и рациональности использования материальных ресурсов на предприятии, что может привести к увеличению себестоимости выпускаемой продукции. В течение двух лет наблюдается повышение материальных затрат в себестоимости продукции.

Проведен анализ, прибыли от продаж и рентабельности. На основе данных формы № 2 «Отчет о финансовых результатах» проанализируем состав и динамику финансовых результатов деятельности коммерческой организации. В приложении представлена форма № 2 «Отчет о финансовых результатах» ОАО «ЯТЭК» за 2014 г.

Анализ основных источников формирования прибыли до налогообложения: прибыли от продаж и прибыли от прочей деятельности — в отдельности.

Таблица 5

Анализ прибыли от продаж

|

Показатель |

2013 год |

2014 год |

Изменение |

|

|

Сумма, тыс.руб. |

Сумма, тыс.руб. |

Сумма, тыс.руб. |

Удельный вес, % |

|

|

Выручка от продаж |

4987743 |

5431423 |

443 680 |

8,90 |

|

Себестоимость продаж |

2583219 |

2648993 |

65 774 |

2,55 |

|

Валовая прибыль |

2404524 |

2782430 |

377 906 |

15,72 |

|

Коммерческие расходы |

328 525 |

481 179 |

152 654 |

46,47 |

|

Управленческие расходы |

532 442 |

552 841 |

20 399 |

3,83 |

|

Прибыль от продаж |

1543567 |

1 748 410 |

204843 |

13,27 |

|

Проценты к получению |

143 386 |

89 796 |

-53 590 |

-37,37 |

|

Проценты к уплате |

368 822 |

351 349 |

-17 473 |

-4,74 |

|

Прочие доходы |

1 714 993 |

341 897 |

-1 373096 |

-80,06 |

|

Прочие расходы |

374 470 |

1835378 |

1 460 908 |

390,13 |

|

Прибыль до налогообложения |

1 197 736 |

1 454 283 |

256 547 |

21,42 |

Из таблицы видно, что выручка от реализации в 2014г. по сравнению с 2013г. увеличилась на 443680 тыс. руб. или 8,9 %, что оценивается положительно, поскольку это связано с увеличением физического объема производства.

В 2014г. по сравнению с 2013г. также произошло увеличение и себестоимости продаж на 65774 тыс. руб. или 2,5 %, что может быть связано с ростом различных доплат — за сверхурочные работы, оплата простоев не по вине работников и др. Что оказало негативное влияние на результат деятельности ОАО «ЯТЭК».

Также в 2014г. произошло увеличение валовой прибыли по сравнению с 2013г. на 15,72 %, что связано с ростом выручки от реализации.

Отрицательно на прибыль отразилось уменьшение прочих доходов на 1373096 тыс. руб. или на 80 %, сказалась уменьшение процентов к уплате 17473 тыс. руб. или на 4,74 %.

Чтобы характеризовать эффективность работы предприятия в целом, доходность различных направлений деятельности использовали показатели рентабельности по формулам:

где, П — прибыль от реализации продукции, до выплаты налогов

В — выручка от реализации продукции;

S — полная себестоимость.

Рентабельность продаж показывает, сколько прибыли приходится на единицу реализованной продукции.

Чтобы показать эффективность использования всего имущества организации используется показатель рентабельности активов. Она рассчитывается по формуле:

,

,

где  - рентабельность активов;

- рентабельность активов;

Чп — чистая прибыль;

А- активы.

Рентабельность основной деятельности рассчитывается как:

,

,

где  - рентабельность основной деятельности

- рентабельность основной деятельности

ПП — прибыль от продаж;

З — затраты, состоящие из себестоимости

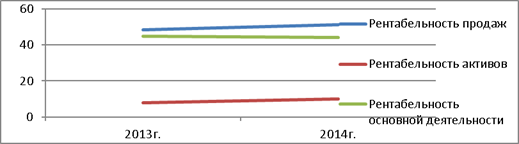

Рис. 1. Анализ рентабельности

По данным бухгалтерской отчетности за 2014г. рентабельность продаж ОАО «ЯТЭК» составила за 2013г. 48,21 %, а за 2014г. 51,23 рентабельность активов составила за 2013г.-7,99 %, за 2014г.- 10,08 %. Также рентабельность от основной деятельности за 2013г.- 44,81 %, а в 2014г составила -44, 16 %.

Рост рентабельности продаж отражает рост цен на продукцию ОАО «ЯТЭК» при постоянных затратах и соответственно снижении затрат на единицу. Эффективность использования всего имущества организации увеличилась 2 %. Снижение рентабельности основной деятельности имеет тенденцию к снижению за анализируемый период, что свидетельствует о снижении эффективности управления затратами компании.

Далее проведем анализ показателей ликвидности, которые характеризуют финансовое состояние предприятия ОАО «ЯТЭК».

Таблица 6

Показатели ликвидности предприятия

|

Показатель |

2013г. |

2014г. |

Изменение |

|

Коэффициент абсолютной ликвидности |

0,78 |

0,01 |

-0,76 |

|

Коэффициент быстрой ликвидности |

1,65 |

1,25 |

-0,40 |

|

Коэффициент текущей ликвидности |

2,37 |

1,74 |

-0,63 |

Анализ коэффициентов рассчитана по формулам:

;

;

,

,

.

.

И результаты приведены в таблице 6. Данная таблица свидетельствует об отрицательной динамике ликвидности и платежеспособности за 2013- 2014г.

Как видно из расчетов, в течение всего исследуемого периода коэффициент абсолютной ликвидности имеет значение, при этом наблюдается тенденция к его снижению, что говорит о том, что предприятие за исследуемый период, утрачивает свои возможности по погашению задолженностей в краткосрочной перспективе.

Изменение уровня коэффициента текущей ликвидности может произойти за счет увеличения или уменьшения суммы текущих активов и текущих обязательств.

Тенденция снижения этого коэффициента быстрой ликвидности должна заставить руководство предприятия задуматься о пересмотре своих планов на ближайшие годы, поскольку оно может потерять свою инвестиционную привлекательность.

Также финансовое состояние характеризуют показатели дебиторской и кредиторской задолженности.

Таблица 7

Показатели дебиторской и кредиторской задолженности

|

2013 |

Оборачиваемость |

Период погашения |

2014 |

Оборачиваемость |

Период погашения |

|

Дебиторская задолженность |

3,02 |

119,21 |

Дебиторская задолженность |

3,69 |

97,56 |

|

Кредиторская задолженность |

2,80 |

128,57 |

Кредиторская задолженность |

3,67 |

98,09 |

Снижение срока погашения дебиторской задолженности свидетельствует об ужесточении кредитной политики предприятия, которое, как правило, приводит к сокращению объемов продаж, но и потери по безнадежным долгам существенно при этом уменьшается.

Сокращение срока погашения кредиторской задолженности обычно свидетельствует об улучшении платежеспособности предприятия, но и денежные средства, идущие на ее погашение, изымаются из оборота раньше, что ведет к снижению эффективности его финансово-хозяйственной деятельности [2].

Существенное влияние на деятельность ОАО «ЯТЭК» оказывает как общие изменения в государстве, так и развитие Республики.

Последние годы в России отмечены политической нестабилизацией, создавшей неблагоприятный климат для инвестирования и резко повысивший политические риски, связанные с нашей страной. С этим и связаны упадок эффективности работы хозяйственной деятельности ОАО «ЯТЭК».

Я предлагаю следующие рекомендации и предложения по улучшению хозяйственной деятельности предприятия:

1. В случае неблагоприятного изменения цен планировать провести мероприятия по снижению себестоимости добычи газа и газового конденсата за счет энергосберегающих технологий, жестко бюджетированных расходов, разработки новых месторождений.

2. Износ основных фондов. Воздействие подобных факторов может принести ОАО «ЯТЭК» значительный материальный ущерб, а также ущерб деловой репутации. Для компенсации указанных рисков Общество регулярно должен проводить профилактические и контрольные работы.

3. При росте инфляции нужно уделить особое внимание повышению оборачиваемости оборотных средств, в основном, за счет изменения существующих договорных отношений с потребителями с целью сокращения дебиторской задолженности покупателей. В целом, влияние инфляционных факторов на финансовую устойчивость Общества в перспективе не представляется значительным и прогнозируется при составлении финансовых планов компании.

Все вышеперечисленные направления повышения эффективности деятельности ОАО «ЯТЭК» позволят повысить рентабельность предприятия и улучшат его финансовое состояние.

Литература:

1. Комплексный экономический анализ хозяйственной деятельности: учебное пособие/ Л. Е. Басовский, Е. Н. Басовская. — М.: ИНФРА-М, 2009. — 364 c.

2. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник. — 5-е изд., перераб. и доп. — М.:ИНФРА-М, 2010. — 536 с.

3. yatec.ru — официальный сайт ОАО «ЯТЭК».

Похожие статьи

Анализ дебиторской и кредиторской задолженности

г) долю сомнительной задолженности в составе дебиторской задолженности. Данный показатель характеризует «качество» дебиторской задолженности.

Основные термины (генерируются автоматически): дебиторская задолженность, кредиторская задолженность...

Эффективная система ресурсов предприятия | Статья в журнале...

кредиторская задолженность, дебиторская задолженность, темп прироста, удельный вес, предприятие, поставщик, производственное предприятие, ООО, коэффициент оборачиваемости, оплата труда.

Теоретические и практические аспекты анализа эффективности...

Основные термины (генерируются автоматически): дебиторская задолженность, среднегодовая величина, кредиторская задолженность, собственный капитал, финансовый кризис, предприятие, день, экономическая эффективность, финансовый цикл, операционный...

Оценка эффективности использования оборотных средств...

Основные термины (генерируются автоматически): средство, дебиторская задолженность, актив, анализируемый период, среднегодовая стоимость, абсолютная ликвидность, счет, таблица, газовый конденсат, интенсивное использование.

Анализ себестоимости продукции и резервы её снижения...

Показатели эффективности использования капитала, рассчитанные по чистой прибыли, в

Большой резерв таит в себе и совершенствование продукции, снижение ее материалоемкости и трудоемкости, снижение веса машин и оборудования, уменьшение габаритных размеров и др.

Анализ эффективности использования основных средств на...

Показатель фондоотдачи является основным показателем анализа эффективности использования основных средств и рассчитывается как отношение объема выпуска продукции за год (на уровне предприятия) к среднегодовой полной стоимости основных...

Оценка финансовых результатов деятельности и деловой...

Управление кредиторской задолженностью... кредиторская задолженность, дебиторская задолженность, темп прироста, удельный вес, предприятие, поставщик, производственное предприятие, ООО, коэффициент оборачиваемости, оплата труда.

Управление кредиторской задолженностью производственного...

Основные термины (генерируются автоматически): кредиторская задолженность, дебиторская задолженность, темп прироста, удельный вес, предприятие, поставщик, производственное предприятие, ООО, коэффициент оборачиваемости, оплата труда.

Показатели структуры и движения основных производственных...

3. Амортизация основного средства — стоимостной показатель. Это часть стоимости основного средства, которая ежемесячно включается в себестоимость продукции (затраты, издержки), для того, чтобы постепенно (за срок полезного использования)...

Похожие статьи

Анализ дебиторской и кредиторской задолженности

г) долю сомнительной задолженности в составе дебиторской задолженности. Данный показатель характеризует «качество» дебиторской задолженности.

Основные термины (генерируются автоматически): дебиторская задолженность, кредиторская задолженность...

Эффективная система ресурсов предприятия | Статья в журнале...

кредиторская задолженность, дебиторская задолженность, темп прироста, удельный вес, предприятие, поставщик, производственное предприятие, ООО, коэффициент оборачиваемости, оплата труда.

Теоретические и практические аспекты анализа эффективности...

Основные термины (генерируются автоматически): дебиторская задолженность, среднегодовая величина, кредиторская задолженность, собственный капитал, финансовый кризис, предприятие, день, экономическая эффективность, финансовый цикл, операционный...

Оценка эффективности использования оборотных средств...

Основные термины (генерируются автоматически): средство, дебиторская задолженность, актив, анализируемый период, среднегодовая стоимость, абсолютная ликвидность, счет, таблица, газовый конденсат, интенсивное использование.

Анализ себестоимости продукции и резервы её снижения...

Показатели эффективности использования капитала, рассчитанные по чистой прибыли, в

Большой резерв таит в себе и совершенствование продукции, снижение ее материалоемкости и трудоемкости, снижение веса машин и оборудования, уменьшение габаритных размеров и др.

Анализ эффективности использования основных средств на...

Показатель фондоотдачи является основным показателем анализа эффективности использования основных средств и рассчитывается как отношение объема выпуска продукции за год (на уровне предприятия) к среднегодовой полной стоимости основных...

Оценка финансовых результатов деятельности и деловой...

Управление кредиторской задолженностью... кредиторская задолженность, дебиторская задолженность, темп прироста, удельный вес, предприятие, поставщик, производственное предприятие, ООО, коэффициент оборачиваемости, оплата труда.

Управление кредиторской задолженностью производственного...

Основные термины (генерируются автоматически): кредиторская задолженность, дебиторская задолженность, темп прироста, удельный вес, предприятие, поставщик, производственное предприятие, ООО, коэффициент оборачиваемости, оплата труда.

Показатели структуры и движения основных производственных...

3. Амортизация основного средства — стоимостной показатель. Это часть стоимости основного средства, которая ежемесячно включается в себестоимость продукции (затраты, издержки), для того, чтобы постепенно (за срок полезного использования)...