Оценка вариантов инвестирования денежных средств с позиции частного инвестора

Автор: Хамидуллина Александра Александровна

Рубрика: 3. Общие вопросы экономических наук

Опубликовано в

III международная научная конференция «Экономическая наука и практика» (Чита, апрель 2014)

Дата публикации: 04.04.2014

Статья просмотрена: 232 раза

Библиографическое описание:

Хамидуллина, А. А. Оценка вариантов инвестирования денежных средств с позиции частного инвестора / А. А. Хамидуллина. — Текст : непосредственный // Экономическая наука и практика : материалы III Междунар. науч. конф. (г. Чита, апрель 2014 г.). — Т. 0. — Чита : Издательство Молодой ученый, 2014. — С. 19-22. — URL: https://moluch.ru/conf/econ/archive/94/5469/ (дата обращения: 25.04.2024).

Проблема инвестирования денежных средств являлась актуальной в любое время и на данном этапе она ничуть не потеряла своей значимости. Наиболее привычным инструментом для сохранения денег считается банк, однако гарантированная государством сумма страховых выплат в случае отзыва лицензии у кредитной организации не превышает 700 тыс. руб. Поэтому именно недвижимость многие справедливо считают самым надежным капиталовложением.

Целью работы является выяснить оптимальный вариант вложения денежных средств с позиции частного инвестора. За основу будут взяты два способа получения дохода — вложение денежных средств в банк на депозитный счет, либо покупка недвижимости с целью ее последующей сдачи в аренду. Рисковая составляющая данных инвестиционных проектов примерно одинакова, что гарантирует сопоставимость при их сравнении.

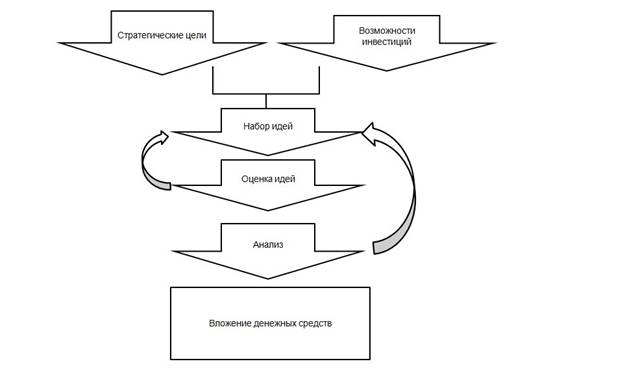

Такова будет схема нашей работы.

Рис. 1. Предполагаемая схема построения работы

Предположим, что мы обладаем капиталом в размере 2,3 миллиона рублей. Наша цель — инвестировать данные средства с минимальным риском и максимальной доходностью при данном уровне риска. У нас возникло две идеи: вложить денежные средства в покупку недвижимости с целью ее последующей сдачи в аренду, либо положить деньги в банк на депозитный счет.

Как отмечено на схеме, нам необходимо оценить наши идеи. В этом нам поможет опросный подход. В данном случае оценка премии за риск получается путем опроса лиц, непосредственно инвестирующих свои средства как в недвижимость, так и в депозит. Опросами занимаются специализированные консалтинговые компании, оказывающие услуги в области недвижимости [4].

Специалисты в свою очередь говорят о том, что на первый взгляд, все просто — аренда недвижимости даст прибыль примерно 8–9 % годовых от общей суммы вложения. Такой показатель существенно выше, чем то, что может предложить любой из банков по своим депозитным программам. Но не все так безоблачно.

Плюсы покупки недвижимости в качестве инвестиций [2]:

Рост цен. Такой вариант является самым благоприятным. Точно предсказать поведение цен на рынке недвижимости практически невозможно: вырастут ли они на 1–2 %, резко упадут, или подскочат на 10–20 или даже больше процентов. С депозитами в этом плане все расписано наперед, и если не будет девальвации валюты, в которой хранятся средства, то доход будет хоть ниже, но стабильнее.

Диверсификация активов. Кризис, к сожалению, не просто модное словечко, которым оперируют СМИ, а жестокая реалия — проблемы в банковской системе могут случиться когда угодно, тогда как недвижимость — материальна, и ее обесценивание не может быть вечным. Можно немного меньше заработать на аренде, зато не придется с ужасом думать, удастся ли вернуть депозит или нет.

Смена ставок. Банки из года в год могут менять ставки по депозитным вкладам, и потому существует вероятность, что через несколько лет они не смогут дать больше 5–7 % от вложенной суммы. Тогда как в случае с недвижимостью только владельцу решать, какую цену выставить за аренду помещения.

Негативные факторы инвестиций в недвижимое имущество [2]:

Ремонт, коммунальные платежи, бытовые проблемы. Все эти вопросы ложатся на плечи арендодателя. Затраты на эти пункты вычитаются из полученных платежей за аренду. Иногда может получаться, что депозит — выгоднее.

Субъективные факторы. Например, о том, что у Вас есть депозит, может не знать никто, даже родня. Но вот покупка квадратных метров в силу разных причин не сможет оставаться в секрете.

Можно отметить ограничения, связанные с данным методом [4]:

- опросный подход не устраняет проблемы измерения премии за риск при инвестициях;

- оценки стоимости собственного капитала будут различаться для разных инвесторов, что требует определения объективных среднерыночных показателей;

- полученные результаты опросов могут выходить за разумные пределы (например, доходность может оказаться ниже безрисковой ставки).

Попытаемся оценить доходность каждого из вариантов с помощью расчета чистой приведенной стоимости (NPV) обоих проектов. Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведёнными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учётом их временной стоимости и рисков, NPV можно интерпретировать как стоимость, добавляемую проектом. Её также можно интерпретировать как общую прибыль инвестора. Формула расчета NPV:

CF0-размер первоначальных инвестиций;

CFn-чистый денежный поток n-го года;

r-ставка дисконтирования.

Предположим, мы возьмем однокомнатую квартиру в Казани в ипотеку. Стоимость квартиры — 2,3 млн. рублей, первоначальный взнос составит 460 тыс.руб (20 %), сумма кредита составит 1,84 млн. рублей, срок — 10 лет, ставка — 12 % годовых. Ежемесячный платеж по кредиту составит 26399 руб. Доход от аренды, за вычетом 6 % налога и страховых платежей (предполагается, что арендодатель зарегистрирует ИП) — 15 тыс. руб., рост 10 % ежегодно. Предполагаемый рост цен на объекты недвижимости 10 % в год. Коммунальные платежи оплачивает арендатор. Расчеты приведены в таблице 1.

Таблица 1

Расчет чистой приведенной стоимости для объекта инвестиций в виде залогового имущества

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

Первоначальный взнос |

-460000 |

||||||||||

|

Ипотечные платежи |

-316788 |

-316788 |

-316788 |

-316788 |

-316788 |

-316788 |

-316788 |

-316788 |

-316788 |

-316788 |

|

|

Аренда, за вычетом 6 %, и страховых платежей |

180000 |

198000 |

217800 |

239580 |

263538 |

289892 |

318881 |

350769 |

385846 |

424431 |

|

|

Продажа недвижимости |

5965608 |

||||||||||

|

Денежный поток |

-460000 |

-136788 |

-118788 |

-98988 |

-77208 |

-53250 |

-26896 |

2093 |

33981 |

69058 |

6073251 |

|

Денежный поток, приведенный к настоящему времени |

-460000 |

-124353 |

-98172 |

-74371 |

-52734 |

-33064 |

-15182 |

1074 |

15852 |

29287 |

2341501 |

|

Денежный поток, приведенный к настоящему времени, нарастающим итогом |

-460000 |

-584353 |

-682525 |

-756896 |

-809630 |

-842694 |

-857876 |

-856802 |

-840950 |

-811662 |

1529839 |

|

NPV |

3871340 |

Одновременно с этим откроем депозитный счет в банке на тот же срок, под аналогичный процент, который будет выплачиваться раз в год. В качестве первоначального взноса возьмем сумму первоначального платежа по ипотеке. Каждый месяц будем вносить сумму ежемесячного платежа по кредиту. Расчеты приведены в таблице 2.

Таблица 2

Расчет чистой приведенной стоимости для объекта инвестиций в виде вклада на депозитный счет

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

Взнос |

-460000 |

-316788 |

-316788 |

-316788 |

-316788 |

-316788 |

-316788 |

-316788 |

-316788 |

-316788 |

-316788 |

|

Поступления на депозит |

460000 |

316788 |

316788 |

316788 |

316788 |

316788 |

316788 |

316788 |

316788 |

316788 |

316788 |

|

Поступления нарастающим итогом |

460000 |

776788 |

1093576 |

1410364 |

1727152 |

2043940 |

2360728 |

2677516 |

2994304 |

3311092 |

3627880 |

|

Поступления + % |

460000 |

410003 |

448017 |

486032 |

524046 |

562061 |

600075 |

638090 |

676104 |

714119 |

752134 |

|

%начисленные |

0 |

93215 |

131229 |

169244 |

207258 |

245273 |

283287 |

321302 |

359316 |

397331 |

435346 |

|

Сумма изъятия |

4380014 |

||||||||||

|

Денежный поток |

-460000 |

410003 |

448017 |

486032 |

524046 |

562061 |

600075 |

638090 |

676104 |

714119 |

752134 |

|

Денежный поток, приведенный к настоящему времени |

-460000 |

372730 |

370262 |

365163 |

357931 |

348996 |

338727 |

327441 |

315408 |

302856 |

289980 |

|

Денежный поток, приведенный к настоящему времени, нарастающим итогом |

-460000 |

-87270 |

282992 |

648154 |

1006085 |

1355081 |

1693808 |

2021249 |

2336656 |

2639512 |

2929493 |

|

NPV |

3219473 |

Как видно, инвестиции в недвижимость с использованием ипотеки оказываются более выгодными (NPV для проекта с недвижимостью выше), но только при условии, что все допущения совпадают с реальностью.

Однако следует отметить, что срок окупаемости инвестиций на депозит значительно меньше, чем для инвестиций в недвижимость. Более того, в нашем примере инвестор сможет окупить вложения в недвижимость только после ее продажи и все 10 лет он будет нести убыток. Не каждый инвестор будет готов к столь длительным вложениям пусть и с большей доходностью.

Далее хотелось бы рассмотреть ряд факторных моделей, которые возможно применить к оценке инвестиций.

Модель САРМ является распространенным подходом к оценке стоимости собственного капитала на фондовом рынке. Данную модель можно представить следующим образом [3]:

где: E(ri) — требуемая доходность i-го актива;

rf — безрисковая ставка

Em — ожидаемая доходность рыночного портфеля

— коэффициент «бета» — отражает уровень систематического риска актива, то есть риска, связанного с колебаниями доходности на рынке в целом и неустранимого с помощью диверсификации. Коэффициент «бета» рассчитывается по формуле:

— коэффициент «бета» — отражает уровень систематического риска актива, то есть риска, связанного с колебаниями доходности на рынке в целом и неустранимого с помощью диверсификации. Коэффициент «бета» рассчитывается по формуле:

где: covim — ковариация доходности i-го актива и доходности рыночного портфеля;

— риск рыночного портфеля (дисперсия доходности).

— риск рыночного портфеля (дисперсия доходности).

E(ri) — требуемая доходность i-го актива- представляет собой годовую доходность актива, выраженную в процентах

Применима ли модель САРМ быть на российском рынке недвижимости? На данный момент положительного ответа на этот вопрос ожидать не приходится в превую очередь из-за того, что не выполняется несколько важных предпосылок CAPM.

1. Предпосылка о бесконечной делимости и ликвидности активов. Ликвидность рынка недвижимости ниже ликвидности ценных бумаг, а о бесконечной делимости говорить не приходится. Несмотря на то, что для крупных инвесторов, использующих долгосрочных инвестиции, проблема ликвидности не является наиболее определяющей, существуют исследования для зарубежных рынков, показывающие, что риск ликвидности может выступать в качестве фактора доходности актива. Таким образом, модель САРМ, предусматривающая только один фактор риска, может не работать при применении ее к низколиквидным активам.

2. Предпосылка об отсутствии транзакционных издержек. На практике значительные транзакционные издержки препятствуют формированию достаточно диверсифицированных портфелей на рынке недвижимости, что подтверждают и результаты эмпирических исследований (как для развитых рынков, так и для России). Это приводит к тому, что на рынке недвижимости вознаграждается не только систематический риск, но и индивидуальный.

3. Предпосылка о доступности информации для всех инвесторов. На рынке недвижимости часто возникает проблема асимметрии информации и, как следствие, ценовые искажения, что препятствует применению модели САРМ.

Таким образом, нарушение нескольких ключевых предпосылок модели приводит к тому, что она в настоящее время не может применяться и на развитых рынках, и тем более на развивающемся рынке недвижимости России. Неработоспособность модели для отдельных объектов и сегментов рынка недвижимости была эмпирически показана для развитых рынков недвижимости.

Модель арбитражного ценообразования.

Предпосылки модели АРТ схожи с предпосылками САРМ, за исключением предположения об отсутствии транзакционных издержек и доступа к информации.

Основной принцип, на котором строится модель АРТ — принцип отсутствия арбитража, то есть невозможности систематического получения безрисковой прибыли, связанной с ошибками ценообразования. В результате выполнения данного принципа доходность актива становится линейно зависимой от чувствительностей к факторам или бета факторов [3]:

где  — безрисковая доходность;

— безрисковая доходность;

— ожидаемая доходность портфеля с коэффициентом бета, равным 1 для фактора j и равным нулю для прочих факторов (где j=1,…,K — факторы).

— ожидаемая доходность портфеля с коэффициентом бета, равным 1 для фактора j и равным нулю для прочих факторов (где j=1,…,K — факторы).

Факторные модели применяются на развитых рынках недвижимости, они позволяют лучше описать риски, связанные с инвестициями в недвижимость, поскольку берут в расчет несколько факторов.

В России в настоящее время применение сложных факторных моделей на рынке недвижимости осложнено из-за отсутствия достаточного набора статистики по многим потенциальным факторам, а также рынкам недвижимости.

Таким образом, можно придти к выводу о том, что в условиях российского рынка частному инвестору довольно сложно ориентироваться и самостоятельно провести анализ на основе довольно простых моделей в виду того, что существует острая нехватка достоверной и правильной информации. Тем не менее, данные направления успешно развиваются, и в скором времени, мы надеемся, все пробелы будут восполнены.

Литература:

1. Брейли Р., Байерс Ст. Принципы корпоративных финансов//Пер. с англ. Барышниковой Н. — М: ЗАО «Олимп-Бизнес», 2008.

2. Хорошая инвестиция: депозит или покупка недвижимости? (электронный ресурс) www.hostingkartinok.com

3. Погодин С. К. Методы оценки портфелей инвестиций, включающих ценные бумаги и недвижимость // Автореферат на соискание ученой степени кандидата экономических наук.М:2006.

4. Погодин С. К. Модель оценки стоимости капитала для рынка недвижимости России. (электронный ресурс) www.mirkin.ru

5. Анализ варианта инвестиций в залоговое имущество с использованием ипотечного кредита. (электронный ресурс) www.nsmirnova.wordpress.com

Похожие статьи

Проблема оценки эффективности инвестиционных проектов...

Чистый дисконтированный доход (чистая текущая стоимость — Net Present Value, NPV) — показывает эффективность вложения в инвестиционный проект: величину денежного потока в течение срока его реализации и приведенную к текущей стоимости (дисконтирование).

Оценка денежных потоков инвестиционного проекта...

Воспользуемся методом чистой приведенной стоимости (Net Present Value, NPV).

В MS Excel для расчета NPV используется функция =ЧПС(). Найдем чистый дисконтированный доход (NPV) проекта, требующего вложений инвестиций на 1777 тыс. руб., и денежный поток...

Анализ показателей эффективности инвестиционного проекта

Чистый дисконтированный доход (чистая текущая стоимость — Net Present Value, NPV) — показывает эффективность вложения в инвестиционный проект: величину денежного потока в течение срока его реализации и приведенную к текущей стоимости (дисконтирование).

Сравнительный анализ методов экономической оценки инвестиций

Основные термины (генерируются автоматически): NPV, IRR, инвестиционный проект, проект, норма дисконта, инвестиция, денежный поток

инвестиционный проект, проект, NPV, IRR, средневзвешенная стоимость капитала, скорректированная приведенная стоимость...

Оценка стоимости предприятия методом дисконтирования...

Рассчитаем денежный поток предприятия. Он складывается из чистой прибыли, амортизационных

где, – приведенная к текущему периоду стоимость предприятия

Модель Гордона является вариацией модели дисконтирования денежных потоков.

Использование метода дисконтирования денежных потоков при...

Ключевые слова: оценка стоимости, организация, денежный поток, ставка дисконта, безрисковая ставка.

где ДП — денежный поток; ЧП — чистая прибыль

С об.к. = строка 1200 (итог II раздела Актива) — строка 1500 (итог V раздела Пассива).

Ставка дисконтирования с учетом риска и методы ее определения

...инвестиционного проекта (таких как NPV или чистой текущей стоимости, дисконтированного срока окупаемости инвестиций

Для модели денежных потоков для собственного капитала используются метод

Rm — среднерыночные ставки доходности на фондовом рынке.

Ставка дисконтирования как ключевой элемент в оценке...

σ2m — дисперсия рыночной доходности. То есть бета-коэффициент позволяет учесть рыночный риск за счёт корректировки

ставок дисконтирования, кумулятивное построение, денежный поток, несистематический риск, основа модели, стоимость привлечения.

Методы оценки инвестиционного проекта | Статья в журнале...

Другим концептуальным методом можно считать адаптационную модель чистой приведенной стоимости (Adaptive Net Present Value, ANPV). Особенностью модели является нивелирование проблемы NPV в области учета денежных потоков от различных видов...

Похожие статьи

Проблема оценки эффективности инвестиционных проектов...

Чистый дисконтированный доход (чистая текущая стоимость — Net Present Value, NPV) — показывает эффективность вложения в инвестиционный проект: величину денежного потока в течение срока его реализации и приведенную к текущей стоимости (дисконтирование).

Оценка денежных потоков инвестиционного проекта...

Воспользуемся методом чистой приведенной стоимости (Net Present Value, NPV).

В MS Excel для расчета NPV используется функция =ЧПС(). Найдем чистый дисконтированный доход (NPV) проекта, требующего вложений инвестиций на 1777 тыс. руб., и денежный поток...

Анализ показателей эффективности инвестиционного проекта

Чистый дисконтированный доход (чистая текущая стоимость — Net Present Value, NPV) — показывает эффективность вложения в инвестиционный проект: величину денежного потока в течение срока его реализации и приведенную к текущей стоимости (дисконтирование).

Сравнительный анализ методов экономической оценки инвестиций

Основные термины (генерируются автоматически): NPV, IRR, инвестиционный проект, проект, норма дисконта, инвестиция, денежный поток

инвестиционный проект, проект, NPV, IRR, средневзвешенная стоимость капитала, скорректированная приведенная стоимость...

Оценка стоимости предприятия методом дисконтирования...

Рассчитаем денежный поток предприятия. Он складывается из чистой прибыли, амортизационных

где, – приведенная к текущему периоду стоимость предприятия

Модель Гордона является вариацией модели дисконтирования денежных потоков.

Использование метода дисконтирования денежных потоков при...

Ключевые слова: оценка стоимости, организация, денежный поток, ставка дисконта, безрисковая ставка.

где ДП — денежный поток; ЧП — чистая прибыль

С об.к. = строка 1200 (итог II раздела Актива) — строка 1500 (итог V раздела Пассива).

Ставка дисконтирования с учетом риска и методы ее определения

...инвестиционного проекта (таких как NPV или чистой текущей стоимости, дисконтированного срока окупаемости инвестиций

Для модели денежных потоков для собственного капитала используются метод

Rm — среднерыночные ставки доходности на фондовом рынке.

Ставка дисконтирования как ключевой элемент в оценке...

σ2m — дисперсия рыночной доходности. То есть бета-коэффициент позволяет учесть рыночный риск за счёт корректировки

ставок дисконтирования, кумулятивное построение, денежный поток, несистематический риск, основа модели, стоимость привлечения.

Методы оценки инвестиционного проекта | Статья в журнале...

Другим концептуальным методом можно считать адаптационную модель чистой приведенной стоимости (Adaptive Net Present Value, ANPV). Особенностью модели является нивелирование проблемы NPV в области учета денежных потоков от различных видов...