К вопросу о необходимости внедрения стратегического менеджмента в систему управления малым предприятием

Автор: Гвоздева Ольга Сергеевна

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Опубликовано в

III международная научная конференция «Экономическая наука и практика» (Чита, апрель 2014)

Дата публикации: 26.03.2014

Статья просмотрена: 1275 раз

Библиографическое описание:

Гвоздева, О. С. К вопросу о необходимости внедрения стратегического менеджмента в систему управления малым предприятием / О. С. Гвоздева. — Текст : непосредственный // Экономическая наука и практика : материалы III Междунар. науч. конф. (г. Чита, апрель 2014 г.). — Т. 0. — Чита : Издательство Молодой ученый, 2014. — С. 114-116. — URL: https://moluch.ru/conf/econ/archive/94/5378/ (дата обращения: 19.04.2024).

Отражены результаты исследования по возможности применения системы стратегического менеджмента в рамках управления малым предприятием. Показаны возможности и факторы ограничения внедрения данной системы.

Ключевые слова:стратегический менеджмент, управление, малый бизнес, бюджетирование, качество управления предприятием.

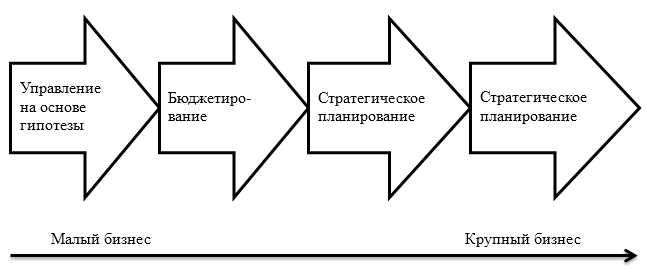

Системы внутрифирменного управления формировались по мере роста бизнеса и нестабильности внешней среды от управления на основе гипотезы до стратегического менеджмента (см. рис. 1). Однако система внутрифирменного управления развивалась применительно к крупному бизнесу. Управление малым предприятием, по-прежнему, осуществляется в большинстве случаев на уровне выдвижения и апробации гипотезы решения проблемы.

Рис. 1. Развитие системы внутрифирменного управления

Предпосылками качественного роста предприятий малого бизнеса является формирование внутренних и внешних факторов. К внешним условиям относится реализация мероприятий государственной поддержки, а основным внутренним ресурсом является развитие и модернизация системы управления малым предприятием.

Эффективность внедрения в систему управления крупным предприятием таких технологий, как стратегический менеджмент и бюджетирование, доказана теорией и практикой. Однако, некоторые эксперты полагают, что ограничение ресурсов малого предприятия и нестабильность внешней среды делают потенциальный эффект от их внедрения неопределенным. Опираясь на практику управления, можно предположить, что стратегическое управление имеет важное значение для малых предприятий.

Ограниченность резервов малых предприятий подразумевает необходимую корректировку существующих методик. Стратегическая программа действий обеспечит развитие предприятия и его рентабельность как перспективную, так и краткосрочную.

В условиях влияния экстерналий решение конкретных проблем руководителем малого предприятия часто сводится к корректировке предыдущих планов развития, что не может рассматриваться как успешное и эффективное руководство.

Стратегическое управление дает возможность своевременно реагировать на изменения внешней среды. В основе стратегических решений лежит выбор такой тактики, которая будет способствовать стабильной работе предприятия.

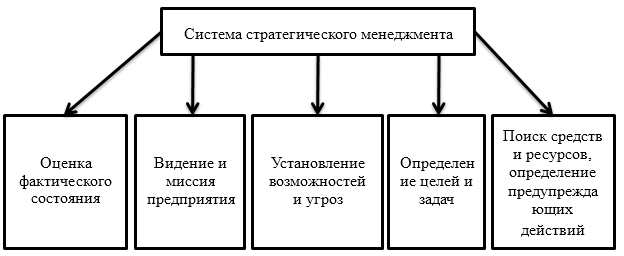

Система стратегического менеджмента дает предприятиям малого бизнеса значительное количество преимуществ (см.рис.2).

Рис. 2. Возможности для малого предприятия в рамках использования системы стратегического менеджмента

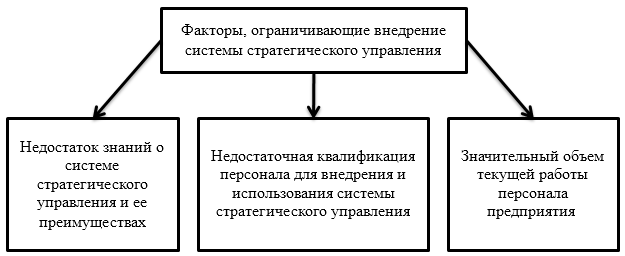

Несмотря указанные преимущества от применения системы стратегического управления на малом предприятии, на практике она слабо используется по следующим основным причинам [1] (см. рис 3):

Рис. 3. Проблемы внедрения системы стратегического управления на малых предприятиях

К указанным проблемам можно добавить такой фактор как отсутствие необходимой информационной базы, поскольку законодательством разрешено ведение малыми предприятиями бухгалтерского учета по упрощенной системе. В связи с этим, обязательным условием развития и внедрения системы управления предприятием малого бизнеса является бюджетирование. Оно формирует базу стратегического управления, поскольку позволяет снизить роль информационного пробела при принятии управленческих решений, способствует накоплению знаний и управлению ими, позволяет контролировать и минимизировать расходы, способствует выгодному перераспределению средств и созданию ресурсов, необходимых для обеспечения финансовой устойчивости малого предприятия.

С точки зрения внедрения стратегического менеджмента в систему управления малым предприятием бюджетирование — это инструмент комплексного совершенствования деятельности предприятия, обеспечивающий согласование стратегических и оперативных планов, приведение затрат в соответствие с качеством продукции, выявление и исключение необоснованных расходов всех видов ресурсов, совершенствование организационной и построение финансовой структур управления и обеспечение их соответствия [2].

С учетом специфики малого бизнеса очень важно, чтобы система управления на малых предприятиях была эффективной и экономичной.

По мнению С. В. Боровских (2011), некоторые положительные характеристики предприятий малого бизнеса определяют неоспоримые преимущества для внедрения системы стратегического управления [3] (см. табл.1).

Таблица 1

Взаимосвязь особенностей малых предприятий и их преимуществ для стратегического управления

|

Особенность малых предприятий |

Преимущество для стратегического управления |

|

Руководитель предприятия — предприниматель |

Позволяет максимально использовать потенциал предпринимателя (высокая мотивация и самоорганизация, потребность в достижениях, творческий подход, готовность к риску) |

|

Простая и гибкая структура управления |

Упрощается процесс координации и контроля |

|

Управление по модели «Семья» |

Бесспорный авторитет руководителя способствует преодолению сопротивления изменениям |

|

Взаимозаменяемость сотрудников |

Высокая концентрация знаний |

|

Высокая скорость прохождения информации |

Эффективность коммуникаций |

|

Сильные личностные связи |

Практически нет проблем с координацией |

|

Высокая мотивация сотрудников и удовлетворенность своим трудом |

Способствует развитию интрапренерства |

|

Недостаток управленческих знаний и опыта |

Способствует повышению профессионального уровня |

|

Единоличное принятие решений |

Вовлечение сотрудников в процесс принятия решений |

|

Высокая доля интуитивных решений |

Дает возможность подкрепить решения достоверными данными |

|

Ограниченность времени и перегрузка сотрудников |

Способствует эффективному распределению рабочего времени |

Таким образом, осуществление стратегического управления на малых предприятиях — гораздо менее трудоемкий процесс по сравнению с его осуществлением на крупных предприятиях. Преимущества предприятий малого бизнеса снимают ряд проблем, с которыми сталкиваются крупные компании при постановке стратегического управления и бюджетирования [3].

Следовательно, у малых предприятий есть значительный потенциал в развитии системы внутрифирменного стратегического управления. Ключевой позицией в данном процессе является понимание руководителем малого предприятия необходимости изменения подходов к управлению, с целью повышения его эффективности. Прежних подходов на уровне управления на основе гипотезы и предположений недостаточно не только для развития предприятия, но и для обеспечения его жизнеспособности, как в долгосрочной, так и в краткосрочной перспективе.

В условиях роста прессинга конкуренции и изменения внешней среды предприятие должно быть способно реализовать стратегическую цель развития, посредством гибкой тактики поведения на рынке.

Применение стратегическое управления на основе бюджетирования не только повысит качество работы предприятия малого бизнеса, но и позволит оптимально использовать возможности и перспективы, открывающиеся во внешней среде, а также обеспечит эффективное использование внутренних резервов.

Литература:

1. Аналоуи Ф. Стратегический менеджмент малых и средних предприятий: пер. с англ. / Ф. Аналоуи, А. Карами. — М.: ЮНИТИ-ДАНА, 2005. — 400 с.

2. Боровских И. В. Формирование стратегически ориентированной системы управления предприятием на основе бюджетирования: дис.... канд. экон. наук / И. В. Боровских. — Иркутск: Изд-во БГУЭП, 2007. — 176 с.

3. Боровских С. В. Необходимость и возможность внедрения стратегического менеджмента и бюджетирования в систему управления малым предприятием//Известия Иркутской государственной экономической академии: электронный научный журнал. — 2011, № 4. — режим доступа: eizvestia.isea.ru (дата обращения 23.03.2014).

Ключевые слова

управление, бюджетирование, малый бизнес, стратегический менеджмент, стратегический менеджмент, качество управления предприятиемПохожие статьи

Оптимальная система стратегического управления...

Стратегическое управление предприятием является для российской экономики сравнительно новым явлением. Внедрение систем управления особенно актуально для предприятий, которые занимаются выпуском продукции повседневного спроса...

Разработка стратегий развития бизнеса | Статья в журнале...

стратегический менеджмент, стратегии развития бизнеса, стратегическое планирование

стратегическое управление, фундаментальная стратегическая установка, предприятие

стратегическое планирование, внешняя среда, выбранная стратегия, окружающая среда...

Стратегическое управление деятельностью персонала

Методические основы формирования системы стратегического... Ключевые слова: стратегическое управление персоналом; внешняя среда; внутренняя среда; миссия организации; конкурентное преимущество.

Особенности управления предприятиями малого бизнеса

Экономика и организация предприятия, управление предприятием.

Основные термины (генерируются автоматически): малый бизнес, малое предпринимательство, предприятие, функция управления, решение, работа, время, предприниматель, малый, эффективное...

Основные подходы к формированию стратегии управления...

Оптимальная система стратегического управления предприятием. Ключевые слова: стратегия, стратегическое управление, предприятие, стратегия ограниченного роста, стратегия роста, стратегия ликвидации, комбинированная стратегия.

Разработка стратегии развития организации | Статья в журнале...

стратегическое планирование, стратегия, разработка стратегии, реализация стратегии, этап, предприятие, стратегическое управление, стратегический план, стратегический анализ, внутренняя среда. Разработка стратегий развития бизнеса | Статья в журнале...

Разработка системы управления конкурентной стратегией

стратегическое управление, малое предприятие, малый бизнес, стратегический менеджмент, внешняя среда, система управления, внутрифирменное управление, предприятие, основа гипотезы...

Особенности стратегического управления | Статья в журнале...

Оптимальная система стратегического управления предприятием.

Основные термины (генерируются автоматически): стратегия, развитие предприятия, внешняя среда, стратегия предприятия, стратегическое управление, ресурс, привлечение ресурсов, набор правил...

Особенности антикризисного управления предприятиями...

малое предпринимательство, инвестиционная деятельность, предприятие, малое предприятие, внешняя среда, малое промышленное предприятие, малый бизнес, стратегический подход, малый, стратегическое... Место организационной культуры в...

Похожие статьи

Оптимальная система стратегического управления...

Стратегическое управление предприятием является для российской экономики сравнительно новым явлением. Внедрение систем управления особенно актуально для предприятий, которые занимаются выпуском продукции повседневного спроса...

Разработка стратегий развития бизнеса | Статья в журнале...

стратегический менеджмент, стратегии развития бизнеса, стратегическое планирование

стратегическое управление, фундаментальная стратегическая установка, предприятие

стратегическое планирование, внешняя среда, выбранная стратегия, окружающая среда...

Стратегическое управление деятельностью персонала

Методические основы формирования системы стратегического... Ключевые слова: стратегическое управление персоналом; внешняя среда; внутренняя среда; миссия организации; конкурентное преимущество.

Особенности управления предприятиями малого бизнеса

Экономика и организация предприятия, управление предприятием.

Основные термины (генерируются автоматически): малый бизнес, малое предпринимательство, предприятие, функция управления, решение, работа, время, предприниматель, малый, эффективное...

Основные подходы к формированию стратегии управления...

Оптимальная система стратегического управления предприятием. Ключевые слова: стратегия, стратегическое управление, предприятие, стратегия ограниченного роста, стратегия роста, стратегия ликвидации, комбинированная стратегия.

Разработка стратегии развития организации | Статья в журнале...

стратегическое планирование, стратегия, разработка стратегии, реализация стратегии, этап, предприятие, стратегическое управление, стратегический план, стратегический анализ, внутренняя среда. Разработка стратегий развития бизнеса | Статья в журнале...

Разработка системы управления конкурентной стратегией

стратегическое управление, малое предприятие, малый бизнес, стратегический менеджмент, внешняя среда, система управления, внутрифирменное управление, предприятие, основа гипотезы...

Особенности стратегического управления | Статья в журнале...

Оптимальная система стратегического управления предприятием.

Основные термины (генерируются автоматически): стратегия, развитие предприятия, внешняя среда, стратегия предприятия, стратегическое управление, ресурс, привлечение ресурсов, набор правил...

Особенности антикризисного управления предприятиями...

малое предпринимательство, инвестиционная деятельность, предприятие, малое предприятие, внешняя среда, малое промышленное предприятие, малый бизнес, стратегический подход, малый, стратегическое... Место организационной культуры в...