Формирование, исполнение и анализ бюджета муниципального образования туристско-рекреационной специализации Сочи

Автор: Снегирева Елена Валерьевна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

III международная научная конференция «Экономика, управление, финансы» (Пермь, февраль 2014)

Дата публикации: 03.02.2014

Статья просмотрена: 2045 раз

Библиографическое описание:

Снегирева, Е. В. Формирование, исполнение и анализ бюджета муниципального образования туристско-рекреационной специализации Сочи / Е. В. Снегирева. — Текст : непосредственный // Экономика, управление, финансы : материалы III Междунар. науч. конф. (г. Пермь, февраль 2014 г.). — Т. 0. — Пермь : Меркурий, 2014. — С. 77-81. — URL: https://moluch.ru/conf/econ/archive/93/5080/ (дата обращения: 25.04.2024).

Степень эффективности управления муниципальным образованием зависит от степени сбалансированности целей управления, обеспеченности ресурсами и способности применять современные методологии стратегического планирования. На практике муниципального управления понимание местных ресурсов зачастую сводится только к финансам муниципального образования, тогда как экономическую основу деятельности органов местного самоуправления составляют: имущество, находящееся в муниципальной собственности, средства местных бюджетов, а также имущественные права муниципальных образований.

Рационализация и построение бюджетной политики муниципалитета является по сути разработкой эффективного бюджета муниципалитета, обоснование которого определяется причинами, как совершенствование нормативно-правовой базы, «обеспечивающее регулирование бюджетных отношений и научной обоснованности развития межбюджетных отношений в стране, кроме того способности руководителей, специалистов и муниципальных служащих обеспечивать эффективность финансовой деятельности местных органов власти, выражающуюся в рациональности затрат и минимизации нерациональных расходов в целях достижения реальных социальных эффектов» [1, с.36].

Законотворчество в регулировании межбюджетных отношений базируется на системе бюджетирования, ориентированного на результат, причем все это производится с целью гарантии финансовой самостоятельности и ответственности муниципальных и региональных властей, активизации их интереса в управлении финансами и выработки стимулов экономического развития территорий.

Те средства в виде трансфертных платежей, которые поступают нижестоящим бюджетам из федерального как элемент финансовой поддержки, представляют структуру выравнивания бюджетной обеспеченности муниципалитетов, регионов с одновременной реализацией тех конкретных целей и задач, являющихся приоритетными как для региона или муниципалитета, так и для Федерации в целом.

Однако, независимо от совместно реализуемых целей и оптимизации межбюджетных отношений, в системе регионального управления существуют проблемы в виде несовершенства правовой базы межбюджетного характера, слабой доходной базы местных бюджетов, низкой эффективности бюджетных расходов, высокой дотационности, бюджетной устойчивости, без дефицитности и т. д. Следовательно, доходная часть местного бюджета и будет являться тем элементом, который синтезирует и собирает экономическую и финансовую базу бюджета муниципального образования.

Анализируя состояние муниципалитетов и регионов, выяснено, что существует в основном проблема недостаточности собственных источников налоговых доходов и проблема неэффективных межбюджетных отношений, что вызывает дотационность муниципальных образований. Это в свою очередь ликвидирует стимулы для роста собственных доходных источников бюджетов.

К 2015 году, подчеркнул замглавы Счетной палаты, доходы и расходы консолидированных бюджетов субъектов Федерации, как планируется, вырастут по сравнению с текущим годом на 26 % при сохранении общего дефицита этих бюджетов. Объем же межбюджетных трансфертов за эти три года планируется сократить более чем на 15 %. Соответственно доля трансфертов в доходах консолидированных бюджетов сократится почти в 2 раза — с 19,2 % в 2011 году до 11,1 % в 2015 году. В то же время доходы бюджетов 15 субъектов Федерации сформированы более чем наполовину за счет безвозмездных поступлений [2].

Каждое муниципальное образование имеет свой бюджет, и муниципальное образование Сочи не исключение. Бюджет муниципального образования г. Сочи необходим для исполнения расходных обязательств муниципалитета. Основные направления для реализации муниципальных задач, на финансовое обеспечение которых предполагается движение этих средств, обоснованы в ФЗ «Об общих принципах организации местного самоуправления в РФ» [3]. Отдельные государственные функции и полномочия реализуются с учетом предоставляемых субвенций. Бюджетный процесс в муниципальном образовании Сочи идентичен многим другим муниципалитетам.

Проект бюджета города на очередной финансовый год разрабатывается и предполагает проведение публичных слушаний по нему, которые могут откорректировать первоначальный вариант утверждаемого в дальнейшем Городским Собранием Сочи бюджета. Проект бюджета города Сочи составляется и утверждается сроком на три года — на очередной финансовый год и плановый период. Глава города Сочи вносит проект решения Городского Собрания Сочи о бюджете не позднее 15 октября текущего финансового года. Городское Собрание Сочи рассматривает проект в двух чтениях. Публичные слушания по проекту бюджета города проводятся администрацией города Сочи в целях донесения информации до населения и учета их мнений, органов местного самоуправления о бюджетной и налоговой политике города Сочи. Решение Городского Собрания Сочи о бюджете города официально публикуется не позднее 5-ти дней после его подписания в установленном порядке. Решение Городского Собрания Сочи о бюджете вступает в силу с 1-го января очередного финансового года [4, с.175].

Если оценить бюджет муниципального образования Сочи, то ежегодно принципиально доходными компонентами являются: налоговые и неналоговые доходы, а также безвозмездные поступления от других бюджетов бюджетной системы РФ. Основными источниками собственных доходов бюджета Сочи являются: налог на доходы физических лиц, налог на имущество, совокупный доход (таблица 1).

Таблица 1

Динамика исполнения бюджета города-курорта Сочи по доходам за 2011–2013 гг. [5,6,7,8]

|

Показатель |

Сумма, тыс. руб. |

|||

|

2010 г. |

2011 г. |

2012 г. |

2013 г. |

|

|

Доходы местного бюджета (включая безвозмездные поступления и доходы от предпринимательской деятельности и иной приносящей доход деятельности, всего |

14155175 |

14669919 |

21160835 |

17492576 |

|

Налог на прибыль организаций |

206778 |

277141 |

377868 |

290000 |

|

Налог на доходы физических лиц |

2234350 |

2715175 |

3004313 |

3135000 |

|

Единый налог на вмененный доход для отдельных видов деятельности |

427855 |

483264 |

544100 |

54000 |

|

Единый сельскохозяйственный налог |

4950 |

14273 |

10243 |

5650 |

|

Налог на имущество физических лиц |

52031 |

22500 |

84567 |

86630 |

|

Земельный налог |

584143 |

575250 |

539104 |

485000 |

|

Государственная пошлина |

135946 |

137351 |

43466 |

55000 |

|

Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

1529437 |

1637592 |

1745526 |

1778120 |

|

Плата за негативное воздействие на окружающую среду |

77478 |

73392 |

59380 |

57000 |

|

Безвозмездные поступления |

8240184 |

7872422 |

14253305 |

10243576 |

|

Безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации |

8234270 |

7958030 |

14542373 |

10598742 |

|

Дотации бюджетам субъектов Российской Федерации и муниципальных образований |

108278 |

66151 |

37036 |

182617 |

|

Субсидии бюджетам субъектов Российской Федерации и муниципальных образований (межбюджетные субсидии) |

7082682 |

6631070 |

11959037 |

8345647 |

|

Субвенции бюджетам субъектов Российской Федерации и муниципальных образований |

997985 |

1226489 |

2461844 |

2065073 |

|

Иные межбюджетные трансферты |

45325 |

34320 |

84456 |

5403 |

Большинство доходов приходится на налоговую наполняющую бюджета, где доминирующим показателем выступает налог на доходы физических лиц. Бюджет города Сочи выполняет существенную социально-экономическую задачу, обеспечивая финансирование сети дошкольных учреждений, школ, медицинских и социальных институтов и т. д.

С этой целью местные власти города стараются максимизировать налоговую составляющую доходной части местного бюджета с целью покрытия расходов по видам деятельности, осуществляемыми Сочинским муниципалитетом в соответствии с федеральным и местным законодательством. Оценка колеблемости поступления основных видов налогов за 2010–2013 гг. в общей сумме доходов представлена в таблице 1.

В структуре доходов местного бюджета г. Сочи значительную часть занимают: налог на доходы физических лиц (25,8 %-37,8 % доходов бюджета), арендные платежи за землю и имущество (15,8 %-25,9 %), земельный налог (9,9 %-13,3 %), ЕНВД (7,1 %-10,8 %).

Следует особо отметить налоги, собираемые на территории субрегиона Сочи. Налог на прибыль незначителен в общей величине доходов города. Он варьирует от 1, % до 3,5 %, хотя и имеет тенденцию к повышению.

Это свидетельствует о том, что прибыльных организаций на территории города не так уж и много, или, что они на самом деле прибыльны, но показывают убытки с целью сокращения налогообложения. Налог на имущество совсем минимален по сумме сборов в структуре доходов (0,5 %-0,9 %). Учитывая сколько вводится в эксплуатацию объектов недвижимости в субрегионе ежегодно, возникает вопрос о правильности оценки данных объектов, если они не дают существенный прирост бюджетных доходов.

Земельный налог также имеет тенденцию к понижению, что вызвано значительными налоговыми льготами в субрегионе. Хотя земля — это фактически единственный ресурс, который нельзя вывести из страны, в отличии от нефтяных потоков. Учитывая опыт многих государств, налоговое обложение земельных участков и недвижимости может существенно наполнить местные бюджеты субрегионов, имеющих данный ресурс.

Большая часть малого бизнеса полную финансовую отчетность сдавать не обязаны, так как используют систему налогообложения в виде единого налога на вмененный доход. ЕНВД сокращается, что связано с простым отсутствием регистрации в качестве предпринимателей.

Госпошлина, которая в структуре доходов составляет 0,8 %-2,3 % в основном предполагает оплату регистрационных документов, бланков, лицензий и прочих административных барьеров. Таким образом, налоговых доходов бюджету Сочи явно не хватает, особенно в связи с растущими потребностями как жителей, так и гостей курорта.

Доходы бюджета города-курорта Сочи являются достоянием населения, проживающего на территории муниципального образования. Однако данных доходов не достаточно, чтобы местное сообщество было финансово независимо и обособлено, не требовало дополнительных финансовых ресурсов из бюджетов вышестоящих уровней.

Формирование городского бюджета происходит на основе функционирующего налогового законодательства РФ, на основании данных проекта бюджета, предварительно одобренного Городским собранием Сочи.

Видно, что более половины доходов в бюджет города создавалось за счет налоговых поступлений. При этом таблица позволяет понять, что происходит сокращение доли налоговых доходов, которое было выражено не только в относительных показателях, но и в абсолютном значении.

Если принять во внимание последствия мирового финансового кризиса 2008 г., а также тот факт, что градообразующим «предприятием» муниципального образования является туристско-рекреационный комплекс, спрос на продукцию которого в данный период был значительно снижен, то напрашивается вывод о том, что структура налоговых доходов города имеет малую степень диверсификации и во многом зависит от результатов деятельности отрасли специализации.

А это и является основным фактором, способствующим существенной вариации показателей доходов муниципального бюджета.

По итогам 2012 года было принято решение утвердить отчет об исполнении бюджета Сочи по доходам в сумме 21160835,4 тыс. рублей, по расходам в сумме 19269441,8 тыс. рублей с превышением доходов над расходами (профицит бюджета города Сочи) в сумме 1891393,6 тыс. рублей (таблица 2).

Таблица 2

Уточненные итоговые бюджетные показатели г.Сочи на 2011–2013 года и плановый период 2014–2015 гг., тыс. руб.

|

Наименование показателя |

2011 г. |

2012 г. |

2013 г. |

2014 |

2015 г. |

|

|

Факт [5] |

Факт [6] |

План[7] |

Уточнено [8] |

План |

План |

|

|

Общий объем доходов |

14669918,9 |

21160835,4 |

17847189,1 |

17492576,4 |

9115502,1 |

8874965,4 |

|

Общий объем расходов |

13934344,8 |

19269441,8 |

17267189,1 |

22700812,7 |

8451402,1 |

8319965,4 |

|

Сальдо бюджета (профицит +, дефицит-) |

+735574,1 |

+1891393,6 |

-580000,0 |

-5208236,3 |

+664100 |

+555000 |

Отчет об исполнении бюджета был принят Министерством финансов России без замечаний. Бюджет города, как обычно, сохранил свою социальную направленность, а основные источники поступления в бюджет города помимо краевого и федерального финансирования, — это, так называемые, земельные платежи и НДФЛ.

Бюджет Сочи явно социально ориентирован. Расходы на социальную политику, образование, здравоохранение, спорт и культурную составляющую бюджета составляют более 50 % в разные периоды, иногда даже за 60 % всех расходов бюджета, включая финансирования социальной сферы и по переданным полномочиям.

Наблюдается активизация социальной политики, как федеральных властей, так и местных, что следует из объемов средств, перечисленных на развитие социальных отраслей, реконструкцию и модернизацию школ, больниц, прочих социальных объектов, поддержания их в надлежащем состоянии, оснащением оборудованием, транспортными средствами, мебелью, компьютерами и прочими достижениями науки и прогресса.

Если условно структурировать расходы бюджета Сочи, то их формальная классификация выглядит так:

- социальная, культурная сфера и содержание отраслей ее составляющих;

- расходы, связанные с функционированием городского хозяйства;

- обеспечение правопорядка и правоохранительная деятельность, предупреждение и ликвидация чрезвычайных ситуаций;

- решение общегосударственных задач.

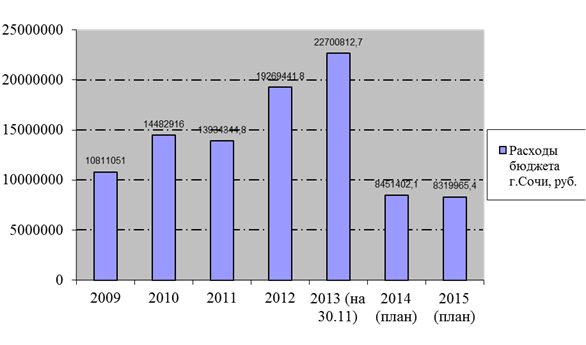

Рассмотрим расходы бюджета муниципального образования Сочи за период 2009–2015 гг. (рисунок 1).

Рис. 1. Динамика расходов бюджета муниципального образования Сочи за 2009–2015 гг., тыс. руб. [5,6,7,8,9 с.172]

Расходы субрегиона туристско-рекреационной специализации — Сочи за период исследования имеют тенденцию к повышению. Данное доминирование, естественно, связано с ориентацией субрегиона Сочи на проведение Олимпиады-2014 и созданием курорта мирового уровня, «инфраструктуры курортного города, напрямую влияющие на общее восприятие отдыха туристами».

Бюджет города Сочи выполняет существенную социально-экономическую задачу, обеспечивая финансирование сети дошкольных учреждений, школ, медицинских и социальных институтов и т. д.

Общий объем расходов бюджета города Сочи на 2013 год был запланирован с ростом к предыдущему году, что объясняется значительным удельным весом в общем объеме расходов бюджетных инвестиций. Расходная часть бюджета города за счет налоговых и неналоговых поступлений и дотации из краевого бюджета сохранена на уровне утвержденных бюджетных назначений. В его расходной части учтены расходы на обеспечение исполнения расходных обязательств в сфере установленной деятельности органов местного самоуправления, бюджетных и муниципальных учреждений города Сочи. Размер оплаты труда и начислений на оплату труда работников бюджетных учреждений города и органов местного самоуправления запланирован на уровне текущего финансового года.

При сохранении социальной направленности бюджета муниципального образования Сочи требуются определенные мероприятия по стабилизации потока доходов, оптимизации объема и обоснованности расходов, придание большей самостоятельности бюджетным учреждениям, введения в современную практику методов оценки эффективности бюджетных расходов с позиции конечных целей социально-экономической политики, соответственно, постоянное соизмерение с данными целями полученных результатов.

В данном направлении полезным было бы создание реальных, объективных критериев, показателей, специальных статистических обследований, которые оценивали бы эффективность бюджетных расходов.

Литература:

1 Кюрджиев С. П., Паршукова Ю. О., Гринева Ю. А. Проблемы и перспективы развития процессов взаимодействия и взаимосвязи потоков федерального бюджета, бюджетов субъектов РФ и местных бюджетов // TERRA ECONOMICUS. — 2010. — Т.8. — № 4. — Ч.2.

2 Сайт Счетной Палаты РФ Официальный сайт. [Электронный ресурс]: Режим доступа — http://www.ach.gov.ru/ru/news/archive/24082012/ (дата обращения 15.09.2012).

3 Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» от 6 октября 2003 г. № 131-ФЗ. [Электронный ресурс]: Режим доступа — http://www.consultant.ru/popular/selfgovernment/ (дата обращения 03.05.2010).

4 Мишулина С. И. «Зеленые» стандарты в системе управления рациональным природопользованием. // Социально-экономические и технологические проблемы устойчивого развития юга России: сб. науч. тр. — Краснодар: Экоинвест, 2009. — 380 с.

5 Решение Городского Собрания Сочи от 24 мая 2012 года № 63 «Об исполнении бюджета города Сочи за 2011 год».

6 Решение Городского Собрания Сочи от 12 декабря 2011 года № 209 «О бюджете города Сочи на 2012 год и на плановый период 2013 и 2014 годов».

7 Решение Городского Собрания Сочи от 31 октября 2013 года № 135 «О внесении изменений Городского собрания Сочи от 11.12.2012 г. № 187 «О бюджете города Сочи на 2013 год и на плановый период 2014 и 2015 годов».

9 Снегирева Е. В. Специфические критерии категории «муниципальное образование туристско-рекреационной специализации» и особенности бюджетов таких субрегионов. // Научная дискуссия: вопросы экономики и управления. № 12 (21): сборник статей по материалам XХI международной заочной научно-практической конференции. — М., Изд. «Международный центр науки и образования», 2013. — 226 с.

Похожие статьи

Оценка значимости и состоятельности бюджета субрегиона Сочи...

Каждое муниципальное образование имеет свой бюджет, и муниципальное образование Сочи не исключение. Бюджет муниципального образования г. Сочи необходим для исполнения расходных обязательств муниципалитета.

Основные источники доходов местного бюджета

местное самоуправление, местный бюджет, муниципальное образование, бюджет, Российская Федерация, финансы, местное значение, местный орган власти, ресурс, муниципальная собственность.

Анализ формирования доходов и расходов местного бюджета...

Ключевые слова: анализ, бюджет муниципального образования, доходы, расходы, исполнение местного бюджета, муниципальное образование «город Грозный». Введение.

Особенности планирования и исполнения бюджета...

местное самоуправление, местный бюджет, муниципальное образование, бюджет, Российская Федерация, финансы, местное значение, местный орган власти, ресурс, муниципальная собственность. Основные источники доходов местного бюджета.

К вопросу о роли местных бюджетов в социально-экономическом...

местное самоуправление, бюджетный процесс, муниципальное образование, Российская Федерация, местный бюджет, бюджетный учет, бюджетный кодекс, расход бюджетов, исполнение бюджета, Россия.

Актуальные проблемы формирования доходов местных бюджетов

В настоящее время в Российской Федерации подавляющее большинство представителей местного самоуправления своей главной проблемой называют хроническую нехватку собственных средств для покрытия расходных полномочий органов местного самоуправления.

Формирование доходной базы местного бюджета (на примере...)

доход, бюджет, местное самоуправление, Российская Федерация, муниципальная собственность, таблица, полный объем, местный бюджет, государственная собственность, арендная плата.

Оценка эффективности исполнения бюджета муниципального...

Под бюджетом муниципального образования (местным бюджетом) понимается форма образования и расходования денежных средств на.

Анализ формирования доходов и расходов местного бюджета...

Анализ динамики доходов бюджета муниципальных...

Местный бюджет — форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего муниципального образования.

Похожие статьи

Оценка значимости и состоятельности бюджета субрегиона Сочи...

Каждое муниципальное образование имеет свой бюджет, и муниципальное образование Сочи не исключение. Бюджет муниципального образования г. Сочи необходим для исполнения расходных обязательств муниципалитета.

Основные источники доходов местного бюджета

местное самоуправление, местный бюджет, муниципальное образование, бюджет, Российская Федерация, финансы, местное значение, местный орган власти, ресурс, муниципальная собственность.

Анализ формирования доходов и расходов местного бюджета...

Ключевые слова: анализ, бюджет муниципального образования, доходы, расходы, исполнение местного бюджета, муниципальное образование «город Грозный». Введение.

Особенности планирования и исполнения бюджета...

местное самоуправление, местный бюджет, муниципальное образование, бюджет, Российская Федерация, финансы, местное значение, местный орган власти, ресурс, муниципальная собственность. Основные источники доходов местного бюджета.

К вопросу о роли местных бюджетов в социально-экономическом...

местное самоуправление, бюджетный процесс, муниципальное образование, Российская Федерация, местный бюджет, бюджетный учет, бюджетный кодекс, расход бюджетов, исполнение бюджета, Россия.

Актуальные проблемы формирования доходов местных бюджетов

В настоящее время в Российской Федерации подавляющее большинство представителей местного самоуправления своей главной проблемой называют хроническую нехватку собственных средств для покрытия расходных полномочий органов местного самоуправления.

Формирование доходной базы местного бюджета (на примере...)

доход, бюджет, местное самоуправление, Российская Федерация, муниципальная собственность, таблица, полный объем, местный бюджет, государственная собственность, арендная плата.

Оценка эффективности исполнения бюджета муниципального...

Под бюджетом муниципального образования (местным бюджетом) понимается форма образования и расходования денежных средств на.

Анализ формирования доходов и расходов местного бюджета...

Анализ динамики доходов бюджета муниципальных...

Местный бюджет — форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего муниципального образования.