Внутренний контроль хозяйственной деятельности: основные положения

Автор: Петров Алексей Александрович

Рубрика: 10. Учет, анализ и аудит

Опубликовано в

III международная научная конференция «Экономика, управление, финансы» (Пермь, февраль 2014)

Дата публикации: 06.02.2014

Статья просмотрена: 11442 раза

Библиографическое описание:

Петров, А. А. Внутренний контроль хозяйственной деятельности: основные положения / А. А. Петров. — Текст : непосредственный // Экономика, управление, финансы : материалы III Междунар. науч. конф. (г. Пермь, февраль 2014 г.). — Т. 0. — Пермь : Меркурий, 2014. — С. 93-101. — URL: https://moluch.ru/conf/econ/archive/93/5020/ (дата обращения: 25.04.2024).

Как известно, в соответствии со статьей 19 Федерального закона «О бухгалтерском учете» № 402-ФЗ от 06.11.2011г. (далее — Закон 402-ФЗ) экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

Экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (за исключением случаев, когда его руководитель принял обязанность ведения бухгалтерского учета на себя).

Данная норма вступила в силу с 1 января 2013 года и касается всех без исключения экономических субъектов, на которых распространяется действие Закона 402-ФЗ. Таким образом, российские компании почти уже год должны разработать, имея систему внутреннего контроля.

Само понятие и сущность внутреннего контроля Законом 402-ФЗ не раскрыта — предполагается, что это входит в сферу ответственности самого экономического субъекта.

Однако полагая, что для множества российских компаний вопрос формирования системы внутреннего контроля может стать серьезной проблемой, Минфин России в «Плане Министерства финансов Российской Федерации на 2012–2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности» (утв. Приказом Минфина России от 30.11.2011 N 440) предусмотрел к 2014 году разработку Информации для хозяйствующих субъектов по организации и осуществлению ими внутреннего контроля бухгалтерского учета и составления бухгалтерской (финансовой) отчетности

Письмом Минфина России от 25.12.2013 N 07–04–15/57289 государство направило всем заинтересованным лицам документ ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности» (далее — Информация).

Как указано в данном Письме, Информация направляется для применения при организации и осуществлении экономическими субъектами (за исключением организаций сектора государственного управления) внутреннего контроля, предусмотренного статьей 19 Федерального закона «О бухгалтерском учете», а также аудиторскими организациями.

Информация посвящена внутреннему контролю совершаемых экономическим субъектом фактов хозяйственной жизни, но, по нашему мнению, вполне применим и к иным видам внутреннего контроля.

Рассмотрим основные положения данного документа. Что же такое внутренний контроль?

Рис. 1. Определение внутреннего контроля

Внутренний контроль сам по себе не является панацеей от неэффективного хозяйствования, «плохой» отчетности и ошибок в правоприменении бухгалтерского и налогового законодательств. Он лишь способствует достижению экономическим субъектом целей своей деятельности, но не гарантирует их достижение.

Дело в том, что на практике эффективность внутреннего контроля может быть вполне себе успешно ограничена:

Рис. 2. Ограничения внутреннего контроля

Разумный и действенный внутренний контроль компании основывается на следующих базовых блоках:

Рис. 3. Базовые блоки внутреннего контроля

Элементы внутреннего контроля

Рассмотрим, какие существуют элементы внутреннего контроля:

Рис. 4. Элементы внутреннего контроля

Контрольная среда

Контрольная среда представляет собой совокупность принципов и стандартов деятельности экономического субъекта, которые определяют общее понимание внутреннего контроля и требования к внутреннему контролю на уровне экономического субъекта в целом.

Оценка рисков представляет собой процесс выявления и анализа рисков, то есть сочетания вероятности и последствий недостижения экономическим субъектом целей деятельности. При выявлении рисков экономический субъект должен принять соответствующие решения по управлению ими, в том числе путем:

- создания необходимой контрольной среды,

- организации процедур внутреннего контроля,

- информирования персонала и оценки результатов осуществления внутреннего контроля.

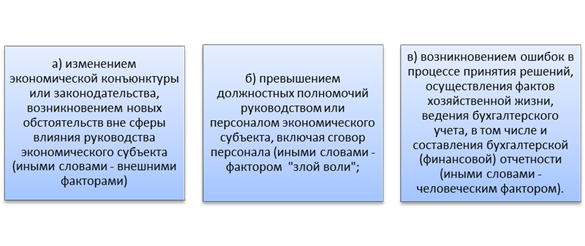

Применительно к ведению бухгалтерского учета, в том числе составлению бухгалтерской (финансовой) отчетности, оценка рисков призвана выявлять риски, которые могут повлиять на достоверность бухгалтерской (финансовой) отчетности. В ходе такой оценки экономический субъект рассматривает вероятность искажения отчетных данных исходя из следующих допущений:

Рис. 5 Допущения при оценке рисков

Одним из важных направлений оценки рисков является оценка риска возникновения злоупотреблений и мошенничества.

Злоупотребления и мошенничество могут быть связаны с следующими действиями:

- приобретением и использованием активов,

- ведением бухгалтерского учета, в том числе составлением бухгалтерской (финансовой) отчетности,

- совершением действий, являющихся коррупциогенными.

Оценка данного риска предполагает выявление участков (областей, процессов), на которых могут возникать злоупотребления и мошенничество, а также возможностей для их совершения, в том числе связанных с недостатками контрольной среды и процедур внутреннего контроля экономического субъекта.

Процедуры внутреннего контроля

Процедуры внутреннего контроля представляют собой действия, направленные на минимизацию рисков, влияющих на достижение целей экономического субъекта.

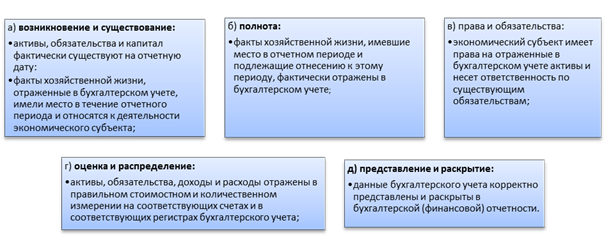

Экономический субъект может применять следующие процедуры внутреннего контроля:

Рис. 6. Процедуры внутреннего контроля

Процедуры внутреннего контроля можно классифицировать следующим образом:

Рис. 7. Классификация процедур внутреннего контроля

Для целей противодействия злоупотреблениям и мошенничеству наиболее эффективными процедурами внутреннего контроля являются санкционирование (авторизация) хозяйственных операций, разграничение полномочий и ротация обязанностей, физический контроль.

Качественная и своевременная информация обеспечивает функционирование внутреннего контроля и возможность достижения им поставленных целей.

При этом основным источником информации для принятия решений являются информационные системы экономического субъекта.

Качество хранимой и обрабатываемой в них информации может существенно влиять на управленческие решения экономического субъекта, эффективность внутреннего контроля

Коммуникация представляет собой распространение информации, необходимой для принятия управленческих решений и осуществления внутреннего контроля.

Например, персонал экономического субъекта должен быть осведомлен о рисках, относящихся к сфере его ответственности, об отведенной ему роли и задачах по осуществлению внутреннего контроля и информированию руководства о различных фактах.

Оценка внутреннего контроля

Оценка внутреннего контроля осуществляется в отношении всех остальных иных элементов внутреннего контроля с целью определения их эффективности и результативности, а также необходимости изменения их.

Оценка внутреннего контроля экономического субъекта должна осуществляться не реже одного раза в год.

Оценка внутреннего контроля включает в себя:

Рис. 8. Составляющие оценки внутреннего контроля

Эффективный дизайн внутреннего контроля представляет собой такую организацию внутреннего контроля, при которой внутренний контроль достигает своей цели, то есть — обеспечивает выявление или предотвращение существенных искажений данных или отклонений от предписанных процедур.

Оценка эффективности дизайна внутреннего контроля позволяет выявить неэффективные, отсутствующие и дублирующие процедуры внутреннего контроля и включает в себя:

- проверку описания дизайна внутреннего контроля

- подтверждение дизайна внутреннего контроля.

Операционная эффективность внутреннего контроля означает, что внутренний контроль осуществляется в течение всего отчетного периода постоянно (без пропусков) в полном соответствии с утвержденным дизайном.

Подтверждение операционной эффективности означает, что необходимо провести тестирование определенного объема доказательств осуществления внутреннего контроля в течение периода или выполнение определенного количества повторений процедур внутреннего контроля.

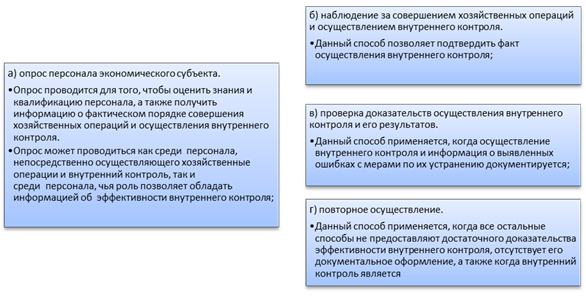

При выполнении оценки, как эффективности дизайна внутреннего контроля, так и операционной эффективности можно применять следующие способы:

Рис. 9. Способы оценки внутреннего контроля

Одним из видов оценки внутреннего контроля является непрерывный мониторинг внутреннего контроля:

Рис. 10. Мониторинг

Непрерывный мониторинг может осуществляться руководством экономического субъекта:

- в форме регулярного анализа результатов деятельности экономического субъекта,

- поверки результатов выполнения отдельных хозяйственных операций,

- регулярной оценки и уточнения применимой организационно-распорядительной документации и т. д.

Документирование внутреннего контроля

Порядок организации и осуществления внутреннего контроля подлежит документальному оформлению.

Документация, оформляющая организацию внутреннего контроля, подлежит регулярному обновлению.

Экономический субъект должен не реже одного раза в год проводить оценку необходимости обновления документации.

Виды документации:

1. Контрольная среда:

|

№ |

Возможные документы |

|

1 |

положение о стратегии, целях и ценностях экономического субъекта, определяющие поведение экономического субъекта на рынке и методы управления им |

|

2 |

кодекс делового поведения (этики), описывающий правила поведения руководства и персонала экономического субъекта при наступлении различных событий, процедуры рассмотрения жалоб; |

|

3 |

организационная структура экономического субъекта, определяющая место и роль его подразделений, уровни принятия решений, штатное расписание; |

|

4 |

положения об отдельных подразделениях экономического субъекта, определяющие функции подразделений, полномочия и ответственность их руководителей; |

|

5 |

внутренние распорядительные документы, определяющие правила принятия решений и осуществления отдельных хозяйственных операций, в том числе учетная политика экономического субъекта; |

|

6 |

кадровая) политика, устанавливающая подходы к найму, обучению и развитию персонала экономического субъекта, критерии оценки результатов деятельности, систему оплаты труда. |

2. Оценка рисков

Документированию рисков должно предшествовать описание бизнес-процессов и процедур работы экономического субъекта.

При этом описание бизнес-процессов экономического субъекта может проводиться в разрезе направлений его деятельности, его юридической или организационной структуры.

Описания бизнес-процессов экономического субъекта составляются в текстовой и графической форме, что обеспечивает полноту и наглядность представления деятельности экономического субъекта.

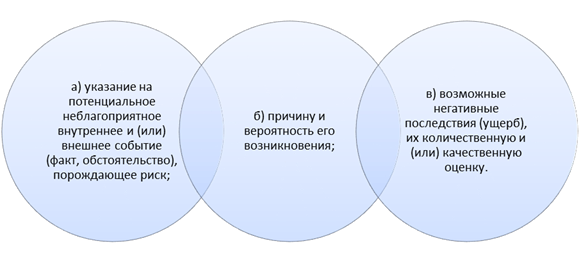

Рис. 11. Описание риска

По результатам оценки рисков экономический субъект определяет наиболее существенные риски и предпринимает действия по минимизации последствий их посредством организации и осуществления внутреннего контроля.

3. Информация и коммуникации

Документами, устанавливающими правила коммуникации, могут являться политика в области внешних и внутренних коммуникаций, графики предоставления данных и составления отчетности, должностные инструкции.

Организация внутреннего контроля

Порядок организации внутреннего контроля определяются руководителем экономического субъекта в зависимости от характера и масштабов деятельности экономического субъекта, особенностей его системы управления.

При организации внутреннего контроля необходимо исходить из следующих положений:

Рис. 12. Организация внутреннего контроля

Организация и оценка внутреннего контроля может осуществляться экономическим субъектом самостоятельно или (и) независимым консультантом.

Для организации и осуществления внутреннего контроля экономический субъект может создать специальное подразделение внутреннего контроля (служба внутреннего аудита, служба внутреннего контроля).

Информация учитывают и специфику небольшого бизнеса.

Так, указано что при организации и осуществлении внутреннего контроля совершаемых фактов хозяйственной жизни субъект малого предпринимательства должен руководствоваться требованием рациональности.

В случае если какие-либо элементы внутреннего контроля не могут быть применены субъектом малого предпринимательства, его руководитель может организовать внутренний контроль любым другим способом, который обеспечивает достижение целей деятельности этого экономического субъекта.

Например — руководитель субъекта малого предпринимательства может принять на себя все функции по организации и осуществлению внутреннего контроля; если численность персонала экономического субъекта не позволяет осуществить разграничение полномочий и ротацию обязанностей, субъект малого предпринимательства может использовать другие процедуры внутреннего контроля, которые позволяют покрыть имеющиеся риски (сверку, надзор).

Заключение

Построение системы внутреннего контроля — дело пока новое для большинства менеджмента нашей страны, и особо — представителей малого и среднего, для которого Законом 402-ФЗ исключений не сделано.

Те или иные составляющие внутреннего контроля имеются в любом бизнесе — но с 2013 года надлежит иметь законченную систему, современную и эффективную.

Именно поэтому рассматриваемая Информация является серьезным подспорьем для менеджмента, делающим задачу построения внутреннего контроля понятной и достижимой.

Похожие статьи

Проблемы организации внутреннего контроля на предприятии

внутренний контроль, экономический субъект, бухгалтерский учет, Оценка рисков, осуществление, хозяйственная жизнь, малое предпринимательство, Контрольная среда, операционная эффективность, описание...

Контроль и ревизия деятельности организаций: теория и практика

внутренний контроль, экономический субъект, бухгалтерский учет, Оценка рисков, осуществление, хозяйственная жизнь, малое предпринимательство, Контрольная среда, операционная эффективность, описание...

Проблемы организации контрольной среды на предприятии

внутренний контроль, экономический субъект, бухгалтерский учет, Оценка рисков, осуществление, хозяйственная жизнь, малое предпринимательство, Контрольная среда, операционная эффективность, описание...

Совершенствование организации внутреннего контроля...

COSO, внутренний контроль, риск, оценка рисков, бухгалтерский учет, совершенствование организации, стандарт, целесообразность операций, экономический субъект, аудиторская деятельность.

Характеристика основных видов бухгалтерских рисков

А [2]) делят бухгалтерские риски на внешние и внутренние.

От уровня профессиональной подготовки бухгалтера, егопонимания фактов хозяйственной жизни, зависит отражение этих фактов в финансовой отчетности.

Оценка финансовых рисков предприятия на основании...

Проблемы организации системы внутреннего контроля...

COSO, внутренний контроль, риск, оценка рисков, бухгалтерский учет, совершенствование организации, стандарт, целесообразность операций, экономический субъект, аудиторская деятельность.

Внутренний аудит и риск-менеджмент сопутствующей...

внутренний контроль, экономический субъект, бухгалтерский учет, Оценка рисков, осуществление, хозяйственная жизнь, малое предпринимательство, Контрольная среда, операционная эффективность, описание...

Проблемы и перспективы развития внутреннего контроля на...

внутренний контроль, экономический субъект, бухгалтерский учет, хозяйственная жизнь, внутренний аудит, субъект, операция, главный бухгалтер, внутренний аудитор, бухгалтерская служба.

Оценка системы внутреннего контроля муниципального...

внутренний контроль, экономический субъект, бухгалтерский учет, хозяйственная жизнь, сельскохозяйственная организация, сельское хозяйство, оценка рисков, государственная помощь, аудируемое лицо, контрольная...

Похожие статьи

Проблемы организации внутреннего контроля на предприятии

внутренний контроль, экономический субъект, бухгалтерский учет, Оценка рисков, осуществление, хозяйственная жизнь, малое предпринимательство, Контрольная среда, операционная эффективность, описание...

Контроль и ревизия деятельности организаций: теория и практика

внутренний контроль, экономический субъект, бухгалтерский учет, Оценка рисков, осуществление, хозяйственная жизнь, малое предпринимательство, Контрольная среда, операционная эффективность, описание...

Проблемы организации контрольной среды на предприятии

внутренний контроль, экономический субъект, бухгалтерский учет, Оценка рисков, осуществление, хозяйственная жизнь, малое предпринимательство, Контрольная среда, операционная эффективность, описание...

Совершенствование организации внутреннего контроля...

COSO, внутренний контроль, риск, оценка рисков, бухгалтерский учет, совершенствование организации, стандарт, целесообразность операций, экономический субъект, аудиторская деятельность.

Характеристика основных видов бухгалтерских рисков

А [2]) делят бухгалтерские риски на внешние и внутренние.

От уровня профессиональной подготовки бухгалтера, егопонимания фактов хозяйственной жизни, зависит отражение этих фактов в финансовой отчетности.

Оценка финансовых рисков предприятия на основании...

Проблемы организации системы внутреннего контроля...

COSO, внутренний контроль, риск, оценка рисков, бухгалтерский учет, совершенствование организации, стандарт, целесообразность операций, экономический субъект, аудиторская деятельность.

Внутренний аудит и риск-менеджмент сопутствующей...

внутренний контроль, экономический субъект, бухгалтерский учет, Оценка рисков, осуществление, хозяйственная жизнь, малое предпринимательство, Контрольная среда, операционная эффективность, описание...

Проблемы и перспективы развития внутреннего контроля на...

внутренний контроль, экономический субъект, бухгалтерский учет, хозяйственная жизнь, внутренний аудит, субъект, операция, главный бухгалтер, внутренний аудитор, бухгалтерская служба.

Оценка системы внутреннего контроля муниципального...

внутренний контроль, экономический субъект, бухгалтерский учет, хозяйственная жизнь, сельскохозяйственная организация, сельское хозяйство, оценка рисков, государственная помощь, аудируемое лицо, контрольная...