Пути снижения рисков при работе с контрагентами

Авторы: Соколова Ирина Александровна, Пономаренко Анастасия Андреевна

Рубрика: 10. Учет, анализ и аудит

Опубликовано в

III международная научная конференция «Экономика, управление, финансы» (Пермь, февраль 2014)

Дата публикации: 02.02.2014

Статья просмотрена: 5279 раз

Библиографическое описание:

Соколова, И. А. Пути снижения рисков при работе с контрагентами / И. А. Соколова, А. А. Пономаренко. — Текст : непосредственный // Экономика, управление, финансы : материалы III Междунар. науч. конф. (г. Пермь, февраль 2014 г.). — Т. 0. — Пермь : Меркурий, 2014. — С. 105-108. — URL: https://moluch.ru/conf/econ/archive/93/4981/ (дата обращения: 19.04.2024).

Проблема риска является одной из основных в финансово-хозяйственной деятельности современных организаций, поскольку ведение бизнеса связано с неопределенностью, опасностью, конкуренцией.

Категорию «риск» можно определить как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, который рассчитан на рациональное использование ресурсов в данном виде предпринимательской деятельности [3].

Любая организация-налогоплательщик как самостоятельный субъект предпринимательской деятельности свободна в выборе своих контрагентов. Это налагает определенную ответственность в вопросах определения тех лиц, с которыми организация вступает в отношения в процессе осуществления финансово-хозяйственной деятельности. Ответственность связана с тем, что построение хозяйственных связей с контрагентами сопряжено с проявлением различных рисков. Основные риски со стороны контрагентов связаны с возможностью различных мошеннических действий. Например, со стороны поставщиков это может быть нарушение сроков поставок, номенклатуры, качества, цены, условий поставок и т. д. Со стороны покупателей это проявляется в нарушении сроков и порядка оплаты, одностороннем изменении согласованных цен и объемов закупок и др. Мошенничество со стороны поставщиков представляет собой хищение денежных средств покупателей с использованием различных способов обмана и манипуляций [1].

С другой стороны, налогоплательщик несет и высокие налоговые риски. Приобретение товаров, работ или услуг у «недобросовестных» контрагентов нередко становится поводом для отказа в праве на вычет по НДС и в праве учитывать понесенные расходы для целей исчисления налога на прибыль. В таких случаях налоговые органы склонны квалифицировать «излишние» вычеты и расходы как «необоснованную налоговую выгоду». Предъявление таких претензий со стороны налоговых органов грозит налогоплательщику доначислениями по НДС и налогу на прибыль, пенями и штрафами.

Риски, которым подвергается организация при работе с контрагентами, представлены на рисунке 1 «Риски, связанные с работой контрагентов».

Наступление контрагентского риска возможно по различным причинам, а именно:

несостоятельность (банкротство) контрагента или наличие у него признаков банкротства;

события политического характера;

длительная остановка производства у контрагента вследствие аварии, катастрофы, пожара, стихийного бедствия.

|

Рис. 1. Риски, связанные с работой контрагентов.

В таблице 1 «События политического характера» подробно рассмотрена одна из причин наступления риска — события политического характера.

Таблица 1

События политического характера

|

Законодательные |

Принятие мер правительством |

Прочие |

|

— введение законодательных или административных мер либо принятие решений правительством страны действия страхового покрытия, не допускающих или откладывающих на неопределенный срок исполнение контракта, а также не допускающих или откладывающих на неопределенный срок исполнение предоставленных гарантий по контракту; — введение законодательных или административных мер либо принятие решений правительствами стран действия страхового покрытия, не допускающих или откладывающих на неопределенный срок конвертацию или погашение задолженности контрагентом в установленной контрактом валюте; |

— принятие правительствами (стран действия страхового покрытия) решений, которые препятствуют восстановлению права собственности на товары, являющиеся предметом экспортного кредита, или их репатриации по процедуре, предусмотренной контрактом; — аннулирование задолженности контрагента, перенос сроков погашения задолженности контрагента на основании решений правительств стран действия страхового покрытия или правительства Российской Федерации либо международных соглашений, вступивших в силу после подписания контракта; |

— объявление войны, начало гражданской войны, революция, восстание в странах действия страхового покрытия и в других странах, указанных в договоре страхования; — аннулирование импортных (экспортных) лицензий страхователя и/или контрагента государственными органами страны действия страхового покрытия; — введение эмбарго на импорт (экспорт) государственными органами страны действия страхового покрытия. |

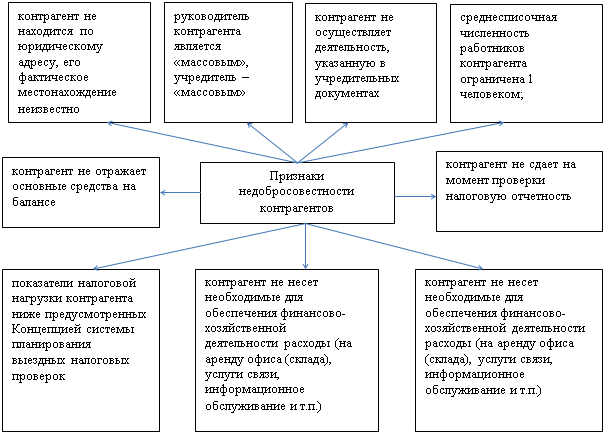

Обобщение практики предъявления налоговых претензий приводит к выводу о том, что в случае недобросовестности контрагентов (рис.2) покупатель лишается права произвести налоговые вычеты по НДС.

|

Рис. 2. Признаки недобросовестности контрагентов.

Наличие у контрагента налогоплательщика перечисленных признаков недобросовестности (одного или нескольких из них) неизбежно приводит к признанию налоговой выгоды, полученной по сделке с ним, необоснованной.

Можно сделать вывод, что риски, связанные с контрагентами, являются внешними. Для снижения вероятности их возникновения и последствий в случае наступления организация должна выработать методику проверки контрагентов и разработать систему контроля осуществления операций с поставщиками, подрядчиками и покупателями, заказчиками.

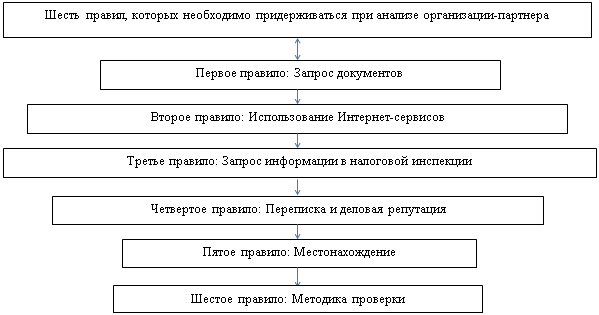

Для снижения рисков при работе с контрагентами необходимо проводить анализ контрагентов по определенным правилам, представленным на рисунке 3.

|

Рис. 3. Правила анализа контрагента

Тактика организации, у которой есть четко выработанная методика проверки контрагентов, говорит о добросовестном и осознанном отношении к выбору партнера. Методики проверки выбираются сугубо индивидуально, с учетом специфики конкретной ситуации.

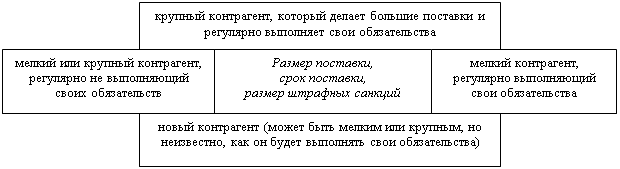

Для контроля работы с поставщиками и подрядчиками можно применять следующие методы:

определение условий контрактов с учетом типа поставщика или подрядчика (рисунок 4). Например, если контрагент новый, целесообразно сделать небольшой заказ, на короткий срок, со средним размером штрафных санкций. В зависимости от того как он выполнит условия договора, условия можно будет изменить в лучшую или худшую сторону, либо не заключать следующего договора, если поставщик оказался недобросовестным;

определение планового уровня дебиторской задолженности. Указанный уровень определяется как максимально возможный размер дебиторской задолженности, по которой у организации не будет возникать дефицит свободных денежных средств. Такая задолженность может выражаться в абсолютных величинах, в процентах по отношению к выручке или в количестве кредитуемых клиентов.

Рис. 4. Зависимость условий контракта от типа контрагента.

При следовании вышеизложенным рекомендациям организация может значительно увеличить уровень контроля над расчетами с контрагентами, качество бухгалтерского учета, управленческих решений, снизить риски, связанные с сотрудничеством с другими организациями.

Литература:

1. Васин, С. М. Управление рисками на предприятии [Текст]: учебное пособие / С. М. Васин, В. С. Шутов. — М.: КНОРУС, 2010. — 304 с.

2. Савицкая, Г. В. Анализ эффективности и рисков предпринимательской деятельности: методологические аспекты [Текст]: учебное пособие / Г. В. Савицкая — М.: Инфра-М, 2010. — 272 с.

3. Ступаков В. С., Токаренко Г. С. Риск-менеджмент [Текст]: учеб. пособие /В. С. Ступаков — М.: Финансы и статистика, 2008. — 288 с.

Похожие статьи

Проблемы и пути решения управления дебиторской...

дебиторская задолженность, дебитор, просроченная дебиторская задолженность, срок оплаты, долг, средство, должник, организация работы, предпринимательская деятельность, управление.

Регулирование дебиторской задолженности как один из...

Любая хозяйственная деятельность всегда сопряжена с опасностью денежных потерь, вытекающих из особенностей тех или иных хозяйственных операций. Опасность таких потерь представляют собой финансовые риски.

Риски, связанные с заключением договоров, как один из видов...

Финансовые риски в предпринимательской деятельности.

риск, предпринимательская деятельность, ситуация риска, потеря, вероятность, регулятивная функция, принятие решений, прибыль, наличие неопределенности, эффективное управление.

Анализ современных подходов к пониманию терминов «риск»...

риск, финансовый риск, предпринимательская деятельность, Информация Минфина России, хозяйственная деятельность организации, экономическая категория, хозяйственная деятельность...

Риски, связанные с нематериальными активами хозяйствующего...

Риск предпринимательской и коммерческой деятельности — важная составная часть теории и практики управления.

Состав риска. Кредитные риски. Риск невыполнения в полной мере и в срок контрагентом своих обязательств.

Дебиторская и кредиторская задолженность как объект анализа...

Если за отчетный год их вес в бухгалтерском балансе снижается, то есть дебиторская задолженность снизилась по сравнению с данными на начало года, то это является положительным итогом в финансово-хозяйственной деятельности предприятия.

Финансовые риски в предпринимательской деятельности

Рис. 1. Наиболее значимые риски в предпринимательской деятельности. Риск — неизбежный элемент и неотъемлемая часть практически любого хозяйственного решения.

Бизнес и предпринимательский риск | Статья в сборнике...

предпринимательский риск, риск, решение, предпринимательская деятельность, принятие, управление рисками, бизнес, учет рисков.

Страхование предпринимательских рисков | Статья в сборнике...

Ключевые слова: страхование предпринимательского риска, страховое законодательство, объект страхования, страховой риск, предпринимательская деятельность.

По мнению И. К. Шевченко «предпринимательская деятельность определяется как рисковая, т. е. действия...

Похожие статьи

Проблемы и пути решения управления дебиторской...

дебиторская задолженность, дебитор, просроченная дебиторская задолженность, срок оплаты, долг, средство, должник, организация работы, предпринимательская деятельность, управление.

Регулирование дебиторской задолженности как один из...

Любая хозяйственная деятельность всегда сопряжена с опасностью денежных потерь, вытекающих из особенностей тех или иных хозяйственных операций. Опасность таких потерь представляют собой финансовые риски.

Риски, связанные с заключением договоров, как один из видов...

Финансовые риски в предпринимательской деятельности.

риск, предпринимательская деятельность, ситуация риска, потеря, вероятность, регулятивная функция, принятие решений, прибыль, наличие неопределенности, эффективное управление.

Анализ современных подходов к пониманию терминов «риск»...

риск, финансовый риск, предпринимательская деятельность, Информация Минфина России, хозяйственная деятельность организации, экономическая категория, хозяйственная деятельность...

Риски, связанные с нематериальными активами хозяйствующего...

Риск предпринимательской и коммерческой деятельности — важная составная часть теории и практики управления.

Состав риска. Кредитные риски. Риск невыполнения в полной мере и в срок контрагентом своих обязательств.

Дебиторская и кредиторская задолженность как объект анализа...

Если за отчетный год их вес в бухгалтерском балансе снижается, то есть дебиторская задолженность снизилась по сравнению с данными на начало года, то это является положительным итогом в финансово-хозяйственной деятельности предприятия.

Финансовые риски в предпринимательской деятельности

Рис. 1. Наиболее значимые риски в предпринимательской деятельности. Риск — неизбежный элемент и неотъемлемая часть практически любого хозяйственного решения.

Бизнес и предпринимательский риск | Статья в сборнике...

предпринимательский риск, риск, решение, предпринимательская деятельность, принятие, управление рисками, бизнес, учет рисков.

Страхование предпринимательских рисков | Статья в сборнике...

Ключевые слова: страхование предпринимательского риска, страховое законодательство, объект страхования, страховой риск, предпринимательская деятельность.

По мнению И. К. Шевченко «предпринимательская деятельность определяется как рисковая, т. е. действия...