Рынок зерна России: проблемы и перспективы

Автор: Шаронова Евгения Витальевна

Рубрика: 7. Отраслевая экономика

Опубликовано в

III международная научная конференция «Проблемы современной экономики» (Челябинск, декабрь 2013)

Дата публикации: 10.12.2013

Статья просмотрена: 3493 раза

Библиографическое описание:

Шаронова, Е. В. Рынок зерна России: проблемы и перспективы / Е. В. Шаронова. — Текст : непосредственный // Проблемы современной экономики : материалы III Междунар. науч. конф. (г. Челябинск, декабрь 2013 г.). — Т. 0. — Челябинск : Два комсомольца, 2013. — С. 29-32. — URL: https://moluch.ru/conf/econ/archive/92/4511/ (дата обращения: 17.04.2024).

Продовольственная безопасность Российской Федерации в первую очередь определяется уровнем развития производства зерна в стране. Уровень абсолютного производства зерна, а также уровень производства его на душу населения, наличие запасов зерна и состояние зернового рынка — все это является показателями эффективности функционирования экономики страны.

Зерновой рынок России в период рыночных преобразований 90-х годов претерпевал коренные изменения, в результате которых он был отброшен на десятилетия назад и Россия из мировой зерновой державы, страны, в которой производство зерна являлось ведущей отраслью, превратилась в страну, где производство зерна проходит экстенсивный путь развития. Нельзя не отметить особенные условия функционирования российского зернового рынка. Двадцатые годы двадцатого столетия стали временем возрождения зернового рынка, причем это время сопровождалось очень неблагоприятными условиями, связанными с неурожайными годами, результатом которых стали голод и значительный рост цен на хлеб.

Современный российский рынок зерна позволяет проследить следующую тенденцию, характерную только для отечественного рынка: при том, что России обладает огромными земельными ресурсами, плодородной почвой и мягкими климатическими условиями в некоторых регионах, в сочетании с относительно недорогой рабочей силой, она все же остается страной, где до сих пор наблюдается дефицит отдельных видов зерна. Конец двадцатого века — один из наиболее трудных периодов в развитии зернового рынка России. Открывая двадцатое столетие как «житница Европы», как страна, которая на протяжении практически века снабжала своим зерном многие страны мира, в конце века Россия нуждалась в гуманитарной помощи более развитых стран [1, 36].

Уровень развития рынка зерна как показатель качества экономического развития страны также во многом определяет и уровень развития многих смежных рынков, а также и уровень социальной стабильности общества. Одной из особенностей зернового рынка является то, что зерно, по мнению многих ученых-экономистов, может выступать мерилом стоимости. Так, например, во время потрясения российского рынка в 1998 году, зерно являлось чуть ли не единственной «твердой» валютой. Последствия мирового финансового кризиса 2008 года также оказали значительное влияние на рынок зерна как России, так и мира.

Современный этап развития зернового рынка России связан с отменой действующей ранее административно-командной системы управления, при которой государство регулировало все этапы воспроизводства — от непосредственно производства зерна до процессов реализации и его использования и потребления. Основой современного зернового рынка являются товарно-денежные отношения. Мы согласны с определением зернового рынка, включающим в себя не только сферу обмена. На наш взгляд рынок зерна включает в себя систему товарно-денежных отношений между субъектами хозяйствования и государством, возникающую в процессе производство, реализации и потребления зерна.

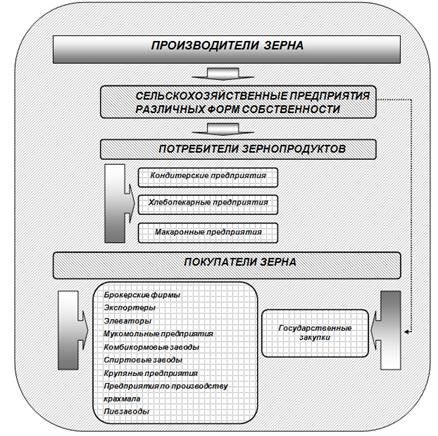

Функционирование рынка зерна в России во многом определяется такими его элементами как субъекты рынка, его инфраструктура и рыночная основы товарных отношений. Для того чтобы определить влияние каждого элемента на динамику развития зернового рынка необходимо сконструировать организационную схему функционирования рынка (рис. 1).

Рис. 1. Структура субъектов зернового рынка

Сбытовая деятельность на российском зерновом рынке претерпела в 90-ые годы значительные изменения, которые до сих пор отражаются на функционировании рынка. Государство больше не является монополистом в сегменте товарного зерна, государственные фонды формируются сегодня через проведение товарных интервенций. С развитием рыночных отношений в России значительно изменение претерпел и подход к организации сбытовой деятельности. Особенности сельскохозяйственного производства не могут не оказывать влияния на формирование цены на зерно. Поэтому при построении модели ценообразования на зерно необходимо учитывать такие особенности сельскохозяйственного производства, как:

1) продукция сельского хозяйства является продукцией первой необходимости, что обуславливает низкую эластичность спроса по цене на соответствующие товары;

2) сельскохозяйственное производство, а в особенности растениеводство, подвержено сезонности, которая влияет на сезонные колебания цен;

3) наличие множества каналов реализации продукции;

4) влияние на объемы производства таких неконтролируемых человеком условий, как погода и климат;

5) сельскохозяйственные производители, как правило, не производят непосредственно продовольственные товары, обычно они выпускают сырье, которое в дальнейшем, после переработки, становится продовольственным товаром.

Учет этих особенностей в сельскохозяйственном производстве в целом и в производстве зерна в частности позволяет рассматривать следующие «дополнительные» по отношению к спросу и предложению факторы, влияющие на формирование цены:

- спрос на сельскохозяйственную продукцию неэластичен по цене;

- между вложением средств в производство и получением финансовых результатов наблюдается значительный разрыв во времени;

- высокая конкуренция как внутри страны, так и на мировых рынках.

Сегодня, как и во времена Советского Союза, основным инвестором в агропромышленном комплексе является государство. Прежняя система государственного регулирования зернового рынка давала сельскохозяйственным товаропроизводителям основную гарантию — гарантию сбыта произведенной им продукции по государственным закупочным ценам [2, 74]. Говоря о государственной поддержки сельскохозяйственных производителей, нельзя не сказать о том, что 21 июля 2012 года, президент России В. В. Путин подписал федеральный закон «О ратификации Протокола о присоединении РФ к Марракешскому соглашению об учреждении Всемирной торговой организации от 15 апреля 1994 г».. Внутренняя поддержка, по правилам ВТО, делится на три корзины. Это — зеленая, желтая и голубая корзины. Основным принципом разделения мер поддержки по корзинам является то, оказывают ли меры искажающее воздействие на торговлю, либо не оказывают. Обязательства по агрегированным мерам поддержки предусматривают уровень внутренней поддержки в 9 млрд. долларов США (только в рамках «желтой корзины») до 2013 г., что позволило реализовать Государственную программу развития сельского хозяйства и регулирования рынков сырья, сельскохозяйственной продукции и продовольствия на 2008–2012 годы. Затем в течение переходного периода предполагается снижение внутренней поддержки к 2018 г. до 4,4 млрд. долларов США, что соответствует среднему уровню субсидирования российского сельского хозяйства за 2006–2008 гг. При этом обязательства предполагают, что после присоединения к ВТО Россия не будет использовать экспортные субсидии сельскому хозяйству.

Таблица 1

Поддержка сельского хозяйства на период до 2020 года, млрд. руб.

|

Показатель |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Объем ресурсного обеспечения Государственной программы за счет средств федерального бюджета |

158,94 |

161,99 |

175,42 |

185,96 |

194,73 |

203,51 |

211.25 |

217,92 |

|

Обязательства по желтой корзине * |

277,3 |

249,57 |

221,84 |

166,38 |

135,57 |

135,57 |

135,57 |

135,57 |

*по курсу ЦБ РФ на 01.12.2012

(Расчет сделан на основе проекта Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013–2020 годы)

Для решения задачи повышения конкурентоспособности российского агропромышленного комплекса в целом и зернового рынка в частности необходимо создать условия для скорейшего перевода отрасли на новую технологическую основу повышения ее конкурентоспособности, что будет возможно только при обеспечении полноценного финансирования Государственной программы. Объем бюджетных ассигнований на реализацию подпрограммы за счет средств федерального бюджета составляет 466,6 млрд. руб. (в текущих ценах); объем ресурсного обеспечения реализации подпрограммы за счет средств федерального бюджета по годам в млрд. руб. составляет:

Таблица 2

Объем ресурсного обеспечения реализации подпрограммы, млрд. руб.

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

45,9 |

43,4 |

47,3 |

53,7 |

60,2 |

67,3 |

72,7 |

76,1 |

В случае сокращения объемов государственной поддержки возникают риски снижения темпов роста сельского хозяйства в среднесрочной перспективе, что приведет к падению объемов производства и снижению инвестиционной привлекательности отрасли. Это крайне негативно отразится на финансовой устойчивости сельскохозяйственных товаропроизводителей и в целом всего агропромышленного комплекса, а также будет способствовать снижению эффективности уже вложенных в 2007–2011 гг. средств государственной поддержки и частных инвестиций.

Литература:

1. Алтухов А. И. Зерновой рынок России на рубеже веков –М., 2000–400 с.

2. Косякин А.С Зерновые интервенции — «старый-новый» механизм эффективного регулирования рынка. Этап: экономическая теория, анализ, практика. 2009. № 1. С. 74–77.

3. Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013–2020 годы, утвержденная постановлением Правительства Российской Федерации от 14 июля 2012 г. № 717

4. Протокол от 16 декабря 2011 года О присоединении Российской федерации к Марракешскому соглашению об учреждении всемирной торговой организации от 15 апреля 1994 года.

Похожие статьи

Экономические и государственные методы регулирования...

зерновой рынок, Россия, сельское хозяйство, производство зерна, счет средств, сельскохозяйственная продукция, внутренняя поддержка, зерновой рынок России, государственная поддержка, федеральный бюджет.

Проблемы развития сельского хозяйства Дальнего Востока...

зерновой рынок, Россия, сельское хозяйство, производство зерна, счет средств, сельскохозяйственная продукция, внутренняя поддержка, зерновой рынок России, государственная поддержка, федеральный бюджет.

Государственная поддержка устойчивого развития...

сельскохозяйственная продукция, центр, сельское хозяйство, продовольственная безопасность, сельская местность, муниципальный рынок сбыта продукции, инфраструктура системы, социальное питание, товарный потенциал... Агропромышленный комплекс России в...

Роль бюджетных средств в развитии сельского хозяйства

сельское хозяйство, Россия, государственная программа, федеральный бюджет, млрд, требование ВТО, государственная поддержка, аграрный сектор, субсидия, Российская Федерация.

Проблемы развития сельского хозяйства в России в период...

агропромышленный комплекс, сельское хозяйство, агропромышленный комплекс России, Российская Федерация, сельскохозяйственная продукция, Россия, государственное регулирование... Государственная поддержка устойчивого развития...

Развитие грузопотоков российского зерна в направлении морских...

зерновой рынок, Россия, сельское хозяйство, производство зерна, счет средств, сельскохозяйственная продукция, внутренняя поддержка, зерновой рынок России, государственная поддержка, федеральный бюджет.

Особенности регионального развития агропромышленного...

Краснодарский край, сельскохозяйственная продукция, сельское хозяйство, хозяйство населения, Россия, агропромышленный комплекс, крупный рогатый скот, развитие инфраструктуры, аграрный...

Государственная поддержка банковского сектора как инструмент...

Прямая государственная бюджетная поддержка сельскохозяйственного производства обеспечивается.

сельское хозяйство, агропромышленный комплекс, сельскохозяйственная продукция, средство, банк, сфера АПК, предоставление кредитов...

Государственная поддержка сельского хозяйства Орловской...

сельское хозяйство, Россия, государственная программа, федеральный бюджет, млрд, требование ВТО, государственная поддержка, аграрный сектор, субсидия, Российская Федерация. Государственное финансирование развития животноводства.

Похожие статьи

Экономические и государственные методы регулирования...

зерновой рынок, Россия, сельское хозяйство, производство зерна, счет средств, сельскохозяйственная продукция, внутренняя поддержка, зерновой рынок России, государственная поддержка, федеральный бюджет.

Проблемы развития сельского хозяйства Дальнего Востока...

зерновой рынок, Россия, сельское хозяйство, производство зерна, счет средств, сельскохозяйственная продукция, внутренняя поддержка, зерновой рынок России, государственная поддержка, федеральный бюджет.

Государственная поддержка устойчивого развития...

сельскохозяйственная продукция, центр, сельское хозяйство, продовольственная безопасность, сельская местность, муниципальный рынок сбыта продукции, инфраструктура системы, социальное питание, товарный потенциал... Агропромышленный комплекс России в...

Роль бюджетных средств в развитии сельского хозяйства

сельское хозяйство, Россия, государственная программа, федеральный бюджет, млрд, требование ВТО, государственная поддержка, аграрный сектор, субсидия, Российская Федерация.

Проблемы развития сельского хозяйства в России в период...

агропромышленный комплекс, сельское хозяйство, агропромышленный комплекс России, Российская Федерация, сельскохозяйственная продукция, Россия, государственное регулирование... Государственная поддержка устойчивого развития...

Развитие грузопотоков российского зерна в направлении морских...

зерновой рынок, Россия, сельское хозяйство, производство зерна, счет средств, сельскохозяйственная продукция, внутренняя поддержка, зерновой рынок России, государственная поддержка, федеральный бюджет.

Особенности регионального развития агропромышленного...

Краснодарский край, сельскохозяйственная продукция, сельское хозяйство, хозяйство населения, Россия, агропромышленный комплекс, крупный рогатый скот, развитие инфраструктуры, аграрный...

Государственная поддержка банковского сектора как инструмент...

Прямая государственная бюджетная поддержка сельскохозяйственного производства обеспечивается.

сельское хозяйство, агропромышленный комплекс, сельскохозяйственная продукция, средство, банк, сфера АПК, предоставление кредитов...

Государственная поддержка сельского хозяйства Орловской...

сельское хозяйство, Россия, государственная программа, федеральный бюджет, млрд, требование ВТО, государственная поддержка, аграрный сектор, субсидия, Российская Федерация. Государственное финансирование развития животноводства.