Развитие методов формирования территориальных рынков доступного жилья на основе ипотечно-инвестиционных систем на примере Пензенской области

Авторы: Баронин Сергей Александрович, Тарханова Елена Валерьевна

Рубрика: 6. Организация и управление хозяйством страны

Опубликовано в

Дата публикации: 08.10.2013

Статья просмотрена: 594 раза

Библиографическое описание:

Баронин, С. А. Развитие методов формирования территориальных рынков доступного жилья на основе ипотечно-инвестиционных систем на примере Пензенской области / С. А. Баронин, Е. В. Тарханова. — Текст : непосредственный // Актуальные вопросы экономики и управления : материалы II Междунар. науч. конф. (г. Москва, октябрь 2013 г.). — Т. 0. — Москва : Буки-Веди, 2013. — С. 26-39. — URL: https://moluch.ru/conf/econ/archive/91/4265/ (дата обращения: 26.04.2024).

Одной из основных целей государственной жилищной политики является повышение доступности жилья для населения России. Без государственного вмешательства в ситуацию на жилищном рынке с целью обеспечения населения с низкими доходами жильем под воздействием рыночных сил цены на жилье будут определяться преимущественно спросом на него, а не затратами на его производство. При отсутствии минимальных требований к качеству жилья домохозяйства с невысокими доходами будут вытесняться с рынка качественного жилья в порой непригодные для проживания условия, либо, например, молодежи придется «тесниться» с родителями. Это затрудняет пространственную мобильность населения, приводит к расслоению общества и росту транзакционных издержек, так как, скажем, среди обитателей богатых кварталов будет практически отсутствовать спрос на низкооплачиваемую работу (вывоз мусора, уборка улиц и т. д.), что приведет к росту нагрузки на транспортную систему (работники сферы обслуживания будут вынуждены тратить больше времени и средств на дорогу от дома до работы). Обеспечение сбалансированного развития местных сообществ является одной из важнейших задач органов местного самоуправления и федеральных органов власти в любой стране. Сложность этой задачи состоит в том, что местное сообщество динамично развивается, а оценка спроса населения на жилье с учетом доходов сильно затруднена.

В широком смысле доступное жилье — это жилье, обеспечивающее определенные стандарты проживания по цене или арендной ставке, которая не является чересчур обременительной для домохозяйства. Данный термин зачастую используется для анализа возможностей домохозяйств с низкими доходами арендовать жилье в конкретном регионе. Тем не менее, понятие «доступное жилье» можно применять и для анализа возможностей домохозяйств с различным уровнем доходов, в том числе высоким, приобретать в собственность или арендовать жилье в определенной географической местности.

В более узком смысле доступное жилье можно рассматривать, как жилье, стоимость владения которым или аренды которого для домохозяйства установлена на более низком, чем рыночный, уровне путем государственного вмешательства в какой-либо форме. Другими словами, это любое жилье, которое в той или иной форме субсидируется государством с целью сделать его доступным для отдельных категорий граждан. Оценка доступности жилья в России проводится в основном на основе простых агрегированных показателей: коэффициента доступности жилья, индекса возможности приобретения жилья с помощью ипотечного кредита и доли населения, которому доступно приобретение жилья, соответствующего стандартам обеспечения жилыми помещениями, с помощью собственных и заемных средств. По своей экономической сути коэффициент доступности жилья, рассчитываемый как отношение средней рыночной стоимости стандартной квартиры общей площадью 54 м2 к среднему годовому совокупному денежному доходу семьи, состоящей из трех человек, характеризует лишь один из факторов доступности жилья, а именно соотношение цен на рынке жилья и уровня доходов населения. Он отражает количество лет, в течение которых семья со средними доходами может приобрести стандартное жилье, откладывая все свои доходы. Рассмотрим изменения коэффициента доступности жилья в РФ в период 2008–2012 года. Следует отметить, что на 2008 год его значение было максимальным и равнялось 4,82 года, в последующий период до 2012 года, его значение уменьшалось и по итогам 2011 года составило 2,84 года. По итогам 2012 года КДЖ увеличился и составил 3,2 года. Данные изменения показаны на рисунке 1 — Коэффициент доступности жилья в РФ, лет.

Рис. 1. Коэффициент доступности жилья в РФ, лет

Стратегической задачей развития доступного рынка жилья в Пензенской области должна стать комплексная программа действий, сочетающая в себе как повышение платежеспособного спроса граждан на покупку жилья, так и формирование достаточного предложения на рынке жилья за счет строительного комплекса. Только опережающее развитие предложения над спросом, в условиях роста доходов населения, обеспечит формирование доступного рынка жилья. Это не допустит неоправданного инфляционного роста цен на жилую недвижимость за счет увеличения объемов банковского ипотечного кредитования и прочих ипотечно-инвестиционных инструментов увеличения платежеспособного спроса при постоянном или недостаточном увеличении объемов предложения жилья со стороны строителей.

В 2012 году по сравнению с первым кварталом 2011 года ввод в эксплуатацию жилья увеличился на 10,4 % и составил 741 тыс. кв. м. 50 % введенного в Пензенской области жилья пришлось на индивидуальных застройщиков. Они сдали 2 671 дом общей площадью 371 тыс. кв. м. В Пензе построено 418,1 тыс. кв. м жилья (56,4 % от общего по области). Это на 27,7 тыс. кв. м (на 7,1 %) больше, чем в 2011 году. Пенза заняла второе место в ПФО по темпам ввода жилья. Причем по количеству введенных в эксплуатацию квартир регион стал шестым. В передовиках по сдаче жилья находятся Наровчат, Тамала и Пачелма. Среди отстающих — Беково, Малая Сердоба и Заречный. Притом, что темп ввода жилья за последние три года плавно растет, его максимум приходился на 2009 год, в тот период было сдано 1024 тыс. кв. м. Все изменения наглядно представлены на рисунке 2- Ввод жилья, тыс. кв. м.

Рис. 2. Ввод жилья, тыс. кв. м.

При данных темпах строительства закономерны изменения значений ввода жилья на душу населения. На 2012 год этот показатель равен 0,54 кв. м. на человека, что на 0,05 пунктов выше значения 2011 года равного 0,49 кв. м. на человека. Максимум приходился на 2009 год, когда ввод жилья на человека составлял 0,75 кв. м. Эти изменения представлены на рисунке 3 — Ввод жилья на душу населения, кв. м./чел.

Рис. 3. Ввод жилья на душу населения, кв. м./чел.

По итогам 2011–2012 гг. можно сказать что, рынок жилой недвижимости в г. Пенза довольно устойчив и основными его тенденциями являются:

- Ежегодное увеличение объемов жилищного строительства;

- Повышение качества сдаваемого жилья в соответствии с потребительским спросом;

- Разнообразие предложений на рынке: социальное жилье, пентхаусы, таунхаусы, элитное жилье в коттеджных поселках в зеленом поясе города;

- Строительство элитного жилья «клубного» типа, с учетом реализации максимального объема пожеланий клиента.

Одним из стратегических направлений деятельности Администрации города Пенза является создание условий для интенсивного развития жилищного строительства. С этой целью Администрацией города Пенза подготовлены и предлагаются инвесторам площадки под строительство современных многоэтажных жилых комплексов как эконом — класса, так и класса «deluxe» и элитных коттеджных поселков в границах зеленого пояса города. Поэтому закономерен рост оборота жилья в Пензенской области. По итогам 2012 года было произведено рекордное количество сделок с недвижимостью равное 45,4 тыс. шт., что выше значения 2008 года, равное 23,9 тыс. шт. в 1,9 раза. Данные показатели приведены на рисунке 4 — Оборот рынка жилья по данным Росрегистрации.

Рис. 4. Оборот рынка жилья по данным Росрегистрации

По итогам 2012 года по данным Пензастат, зарегистрировано 38041 жилых объектов в Пензенской области общей площадью 726,9 тыс. кв. м. стоимость 17188,8 тыс. рублей. Число сделок с недвижимостью с каждым годом становится все больше, это говорит о том, что большинство жителей Пензы и области стараются улучшить свои жилищные условия. В таблице 1 представлены сведения о регистрации прав на жилые помещения в Пензенской области.

Таблица 1

Сведения о регистрации прав на жилые помещения в Пензенской области

|

Число зарегистрированных прав на жилые помещения на основании договоров купли-продажи, ед. |

Общая площадь жилых помещений, на которые зарегистрированы права, тыс. м2 |

Установленная цена жилых помещений, на которые зарегистрированы права, тыс. руб. |

|

|

2007 |

9056 |

235,7 |

9830,2 |

|

2008 |

19016 |

478,4 |

11091,0 |

|

2009 |

16519 |

382,9 |

7009,2 |

|

2010 |

29251 |

586,0 |

11854,1 |

|

2011 |

37594 |

644,4 |

14449,6 |

|

2012 |

38041 |

726,9 |

17188,8 |

Большинство застройщиков в Пензенской области работают в тесном сотрудничестве с банками и предлагают специальные ипотечные программы. Доля сделок с ипотекой на рынке жилья по данным Росрегистрации достигла своего исторического максимума. На конец 2012 года доля сделок с ипотекой достигла отметки в 19,4 %, это выше значения 2011 года на 5,7 % и значения 2008 года на 9,9 %. Данные значения показаны на рисунке 5 — Доля сделок с ипотекой на рынке жилья по данным Росрегистрации.

Данные показатели свидетельствуют о возрастающей активности граждан по вовлечению жилых помещений в гражданско-правовой оборот. Также из проведенного анализа регистрационных действий усматривается возросшая активность оборота жилых помещений, включая совершение сделок физическими лицами с привлечением кредитных средств, а также в рамках реализации федеральных и региональных целевых программ.

Рис. 5. Доля сделок с ипотекой на рынке жилья по данным Росрегистрации

Так же одним из приоритетных направлений развития региона является строительство доступного жилья. Перед руководителями государственных органов региона, курирующих строительство, стоит задача по увеличению ввода жилья в ближайших годах. В области активно идет развитие ипотечного кредитования, межрайонных ипотечных институтов. Главная задача — строительство жилья экономкласса для работников бюджетной сферы, малообеспеченных слоев населения и детей-сирот. Законодательное собрание Пензенской области в феврале 2013 года было приняло законопроект, предусматривающий передачу федеральной земли под возведение жилья эконом класса. Рекомендованная Минэкономразвития РФ цена жилья эконом класса в Пензенской области составляет 28 тыс. 850 рублей за 1 квадратный метр на 2013 год. Граждане, имеющие право на покупку жилья эконом класса, получат возможность приобретать квадратные метры по фиксированной стандартной цене, а застройщики, заключив соответствующий договор, наделяются правом безвозмездного срочного пользования земельными участками, принадлежащими федеральному Фонду содействия развитию жилищного строительства, говорится в сообщении.

Данные темпы строительства способствовали тому, что, по данным Пензастат по итогам 2012 года, объём жилищного фонда вырос до значения равного 34,8 млн. кв. м. Анализируя данные за период 2008–2012 года, можно отметить плавный рост объемов жилищного фонда в Пензенской области. Эти изменения показаны на рисунке 6 — Жилищный фонд, млн.кв.м.

Рис. 6. Жилищный фонд, млн.кв.м.

В таблице 2 показаны основные сведения о жилищном фонде в Пензенской области по данным Пензастат. Следует отметить, что по итогам 2012 года значение прибывшего жилищного фонда на 30 тыс. кв. м меньше, чем в 2011 году, при этом значение выбывшего больше на 88.1 тыс.кв. м., что говорит к 2012 году о падении качества обслуживания жилищного фонда.

Таблица 2

Сведения о жилищном фонде в Пензенской области

|

Наличие жилищного фонда по состоянию на конец года (общая площадь жилых помещений, всего, тыс. м2) |

Движение жилищного фонда за год, тыс. м2 |

Оборудование жилищного фонда всеми видами благоустройства на конец года, в % |

||

|

прибыло общей площади |

выбыло общей площади |

|||

|

2000 |

30021,7 |

445,3 |

196,9 |

х |

|

2001 |

30184,8 |

247,4 |

84,3 |

х |

|

2002 |

30421,3 |

271,4 |

34,9 |

х |

|

2003 |

30621,8 |

253,7 |

53,2 |

х |

|

2004 |

30796,1 |

285,1 |

110,8 |

х |

|

2005 |

30920,4 |

335,9 |

211,6 |

х |

|

2006 |

31307,6 |

438,0 |

50,8 |

56,1 |

|

2007 |

31772,1 |

578,4 |

113,9 |

56,5 |

|

2008 |

32332,9 |

615,1 |

54,3 |

56,8 |

|

2009 |

32816,7 |

578,1 |

94,3 |

57,3 |

|

2010 |

33359,0 |

763,4 |

221,1 |

57,6 |

|

2011 |

34139,6 |

883,3 |

102,7 |

58,5 |

|

2012 |

34802,1 |

853,3 |

190,8 |

59,4 |

Благодаря плавному росту объема жилищного фонда, за период 2008–2012 года, можно отметить рост обеспеченности жильем населения Пензенской области. По данным Пензастат, к концу 2012 года ее значение составило 25,4 кв. м./чел., что превышает показатель 2011 года равный 24,8 кв. м./чел. Данные изменения показаны на рисунке 7 — Обеспеченность населения жильем, кв. м. / чел.

Рис.7. Обеспеченность населения жильем, кв. м. / чел.

В таблице 3.5 представлены основные показатели жилищных условий населения Пензенской области. Анализируя данную таблицу, можно отметить общую тенденцию изменений жилищных условий в лучшую сторону.

Таблица 3

Основные показатели жилищных условий населения Пензенской области

|

2000 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

|

Общая площадь жилых помещений, приходящаяся в среднем на одного жителя (на конец года) — всего, м2 |

20,2 |

22,0 |

22,4 |

22,9 |

23,4 |

23,9 |

24,1 |

24,8 |

25,4 |

|

из неё: в городской местности |

19,1 |

20,9 |

21,4 |

21,9 |

22,4 |

22,9 |

23,0 |

23,7 |

24,3 |

|

в сельской местности |

22,3 |

24,0 |

24,5 |

24,9 |

25,4 |

25,9 |

26,3 |

27,1 |

27,7 |

|

Число квартир — всего, тыс. |

629,6 |

627,9 |

636,5 |

629,5 |

638,3 |

643,8 |

649,9 |

660,3 |

665,5 |

|

из них: однокомнатных |

154,8 |

153,5 |

155,3 |

153,7 |

156,5 |

158,7 |

160,4 |

165,1 |

170,0 |

|

двухкомнатных |

277,9 |

274,9 |

279,7 |

275,1 |

278,2 |

279,5 |

281,6 |

284,5 |

282,7 |

|

трёхкомнатных |

176,5 |

176,6 |

177,9 |

175,2 |

177,7 |

179,2 |

180,7 |

182,6 |

184,1 |

|

четырёхкомнатных и более |

20,4 |

22,9 |

23,6 |

25,5 |

26,0 |

26,4 |

27,2 |

28,1 |

28,7 |

|

Средний размер одной квартиры, м2общей площади жилых помещений |

46,4 |

48,2 |

48,3 |

49,6 |

49,8 |

50,2 |

50,5 |

50,9 |

51,5 |

|

однокомнатной |

31,1 |

30,8 |

30,9 |

31,4 |

31,4 |

31,6 |

31,8 |

32,2 |

32,3 |

|

двухкомнатной |

43,8 |

45,1 |

44,7 |

45,8 |

45,6 |

45,8 |

46,0 |

46,2 |

47,1 |

|

трёхкомнатной |

59,5 |

61,8 |

62,2 |

63,7 |

64,1 |

64,4 |

64,8 |

65,2 |

65,6 |

|

четырёхкомнатной и более |

86,2 |

98,4 |

101,6 |

104,0 |

107,7 |

111,2 |

112,4 |

115,4 |

118,4 |

|

Удельный вес числа семей, состоявших на учёте в качестве нуждающихся в жилых помещениях, в общем числе семей (на конец года), процентов |

10,5 |

3,4 |

3,1 |

2,9 |

2,7 |

2,7 |

3,0 |

3,0 |

… |

|

Капитально отремонтировано жилых домов за год, тыс. м2 общей площади |

71,8 |

57,2 |

36,9 |

610,9 |

86,1 |

77,3 |

18,4 |

2,1 |

- |

|

в т. ч. в квартирах |

9,3 |

10,0 |

6,2 |

2,1 |

42,1 |

72,4 |

6,3 |

0,1 |

- |

|

Приватизировано квартир (с начала приватизации, по состоянию на конец года): всего, тыс. |

149,9 |

216,1 |

229,6 |

234,7 |

238,8 |

249,0 |

252,5 |

254,0 |

257,1 |

|

в процентах от общего числа квартир, подлежащих приватизации |

49,8 |

69,4 |

73,5 |

76,4 |

78,9 |

81,3 |

82,0 |

82,4 |

82,9 |

|

Жилищный фонд, всего (на конец года, общая площадь жилых помещений; — всего млн. м2) |

30,0 |

30,9 |

31,3 |

31,8 |

32,3 |

32,8 |

33,4 |

34,1 |

34,8 |

|

в том числе: |

|||||||||

|

частный |

22,5 |

26,6 |

27,6 |

28,2 |

28,8 |

29,8 |

30,5 |

31,3 |

32,1 |

|

из него в собственности граждан |

20,0 |

25,4 |

26,3 |

26,8 |

27,4 |

28,3 |

28,8 |

29,4 |

30,0 |

|

государственный |

1,4 |

0,7 |

0,7 |

0,7 |

0,7 |

0,6 |

0,6 |

0,6 |

0,6 |

|

муниципальный |

5,5 |

3,6 |

3,0 |

2,9 |

2,8 |

2,4 |

2,3 |

2,2 |

2,1 |

|

другой |

0,6 |

х |

х |

х |

х |

х |

х |

х |

х |

С точки зрения выстраивания региональной политики поддержки отдельных категорий граждан необходим более дифференцированный подход как к определению затрат на жилье (по площади, расположению, обеспеченности удобствами), так и к категориям граждан, которым такая поддержка будет предоставлена. Намного большая потребность в жилье имеется у людей с меньшими доходами, в то время как люди со значительными доходами такую потребность уже, как правило, удовлетворили и, если нуждаются, то, в основном, в улучшении жилищных условий. Также, по нашему мнению, неправильно учитывать весь семейный доход. Автор предлагает вычитать из суммы, затрачиваемой на приобретение жилья, величину прожиточного минимума, который в 2012 г. по Пензенской области составил 5 027 руб.

Разделим население Пензенской области на три группы согласно ежемесячным среднедушевым доходам (5 027–10 000 руб., 10 000–25000 руб. и свыше 25000 руб.), и установим для каждой группы доли населения, нуждающегося в жилье. Такое разделение на группы используется в статистических сборниках.

Таким образом, формула для расчета Коэффициента доступности (Кд) жилья должна иметь следующий вид:

Кд = (СМ × 54) / ((ДСДН — ПМ) × 3 × 12),(1)

где СМ — Средневзвешенная стоимость жилья, руб./кв. м;

54 — площадь условной квартиры, кв. м;

ДСДН — среднедушевой ежемесячный доход нуждающегося в жилье, руб.;

ПМ — величина прожиточного минимума;

3 — число членов домохозяйства, чел.;

12 — количество месяцев в году.

Для определения среднедушевого дохода населения (ДСДН) с учетом дифференциации его по группам доходности и доли нуждающихся в жилье в каждой группе автором предлагается следующая формула:

Д СДН = 7,6×а1×А×С1 + 17,5×а2×А×С2 + 40×а3×А×С3 /А (С1а1 + С2а2 + С3а3),(2)

где7,6; 17,5; 40 — среднедушевой доход по группам населения, тыс. руб.;

а1, а2, а3 — доля населения каждой группы в общей численности;

А — общая численность населения;

С1, С2, С3 — доля нуждающихся в жилье в каждой группе.

В связи с тем, что не существует статистических данных о доле нуждающихся в жилье в каждой группе, потребность в жилье по группам населения определена экспертным путем, исходя из общей потребности населения в жилье. В первой группе, к которой относятся пенсионеры, многие бюджетные работники, малоквалифицированные работники и т. п., потребность в жилье с учетом улучшения жилищных условий составляет порядка 60 %, во второй группе, к которой относятся работники бюджетной сферы, рабочие, специалисты — порядка 80 %, в третьей группе, к которой относятся высокооплачиваемые специалисты, руководители среднего и высшего ранга и т. п. — порядка 20 %. Таким образом, в вышеприведённой формуле С1 равно 0,6, С2–0,8, а С3–0,2.

Далее был проведен расчет коэффициента доступности жилья по предлагаемой формуле по Пензенской области на основе статистических данных о величине среднедушевых доходов населения. Полученный результат представлен в таблице 4 — Расчет коэффициента доступности жилья (Кд) в зависимости от ежемесячных среднедушевых доходов по группам населения (по данным 2012 г.).

Таблица 4

Расчет коэффициента доступности жилья (Кд) в зависимости от ежемесячных среднедушевых доходов по группам населения (по данным 2012 г.)

|

Показатели |

1 группа 5027–10000 руб. |

2 группа 10000–25000 руб. |

3 группа свыше 25000 руб. |

|

Средневзвешенная стоимость жилья, руб./кв. м |

34163 |

||

|

Величина прожиточного минимума, руб. |

5027 |

||

|

Среднедушевой доход в месяц, руб. |

7600 |

17500 |

40000* |

|

Доля нуждающихся в жилье (С), % |

60 |

80 |

20 |

|

Доля группы в общей численности населения (а), % |

46,4 |

40 |

13,6 |

|

Кд жилья по каждой группе, лет |

19,92 |

4,11 |

1,47 |

|

Общая численность населения (А), чел |

1368872,00 |

||

|

Средний доход нуждающихся в жилье (ДСДН), руб. в месяц |

14072,63 |

||

|

Кд жилья в среднем, лет |

5,67 |

||

|

* При расчете высшее значение среднедушевого дохода для данной группы принимается 55000 руб. |

|||

Согласно представленным в таблице данным, можно сделать вывод о том, что по итогам 2012 года жилье является малодоступным для большинства населения Пензенской области, т. к. коэффициент доступности жилья очень высок (для сравнения, в развитых странах он составляет порядка трех лет). Однозначно недоступно коммерческое жилье для граждан, относящихся к первой группе (для приобретения требуется 20 лет), при их численном доминировании (около 45 % всего населения области). Более доступным оно является для населения, относимого ко второй группе (около 5 лет), которое по численности соизмеримо с первой группой (около 40 %) и в большей мере, по сравнению с другими группами, нуждающимся в жилье. Хотя и в этом случае индекс доступности жилья превышает приемлемый индекс, равный трем, что свидетельствует о необходимости государственных преференций гражданам, входящим в эту группу, не говоря, безусловно, о первой группе. Рассмотрим изменения коэффициента доступности жилья в зависимости от ежемесячных среднедушевых доходов по группам населения в расчетный период 2010–2012 года и прогнозный за 2013–2016 года. Данные расчеты приведены в таблице 5 — Расчет изменения коэффициента доступности жилья (Кд) в зависимости от ежемесячных среднедушевых доходов по группам населения за период 2010–2016.

Таблица 5

Расчет изменения коэффициента доступности жилья (Кд) в зависимости от ежемесячных среднедушевых доходов по группам населения за период 2010–2016

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|||||||||||||||

|

Показатели |

1 группа |

2 группа |

3 группа |

1 группа |

2 группа |

3 группа |

1 группа |

2 группа |

3 группа |

1 группа |

2 группа |

3 группа |

1 группа |

2 группа |

3 группа |

1 группа |

2 группа |

3 группа |

1 группа |

2 группа |

3 группа |

|

Низкий доход |

Средний доход |

Высокий доход |

Низкий доход |

Средний доход |

Высокий доход |

Низкий доход |

Средний доход |

Высокий доход |

Низкий доход |

Средний доход |

Высокий доход |

Низкий доход |

Средний доход |

Высокий доход |

Низкий доход |

Средний доход |

Высокий доход |

Низкий доход |

Средний доход |

Высокий доход |

|

|

Средневзвешенная стоимость жилья, руб./кв. м |

31 223 |

32 766 |

34 163 |

36 500 |

39 500 |

43 000 |

46 000 |

||||||||||||||

|

Величина прожиточного минимума, руб. |

4205 |

4676 |

5027 |

5440 |

5850 |

6300 |

6700 |

||||||||||||||

|

Среднедушевой доход в месяц, руб. |

6602 |

16081 |

33856 |

7176 |

17480 |

36800 |

7800 |

19000 |

40000 |

8424 |

20520 |

43200 |

9098 |

22161 |

46656 |

9917 |

24378 |

50388 |

10809 |

26816 |

54420 |

|

Доля нуждающихся в жилье (С), % |

60 |

80 |

20 |

60 |

80 |

20 |

60 |

80 |

20 |

60 |

80 |

20 |

60 |

80 |

20 |

60 |

80 |

20 |

60 |

80 |

20 |

|

Доля группы в общей численности населения (а), % |

46,4 |

40 |

13,6 |

46,4 |

40 |

13,6 |

46,4 |

40 |

13,6 |

46,4 |

40 |

13,6 |

46,4 |

40 |

13,6 |

46,4 |

40 |

13,6 |

46,4 |

40 |

13,6 |

|

Кд жилья по каждой группе, лет |

19,54 |

3,94 |

1,58 |

19,66 |

3,84 |

1,53 |

18,48 |

3,67 |

1,47 |

18,35 |

3,63 |

1,45 |

18,24 |

3,63 |

1,45 |

17,83 |

3,57 |

1,46 |

16,79 |

3,43 |

1,45 |

|

Общая численность населения (А), чел |

1385892,12 |

1375000,00 |

1368872,00 |

1368872,00 |

1368872,00 |

1368872,00 |

1368872,00 |

||||||||||||||

|

Средний доход нуждающихся в жилье (ДСДН), руб. в месяц |

12635,82 |

13734,59 |

14928,90 |

16123,21 |

17413,07 |

19073,32 |

20892,70 |

||||||||||||||

|

Кд жилья в среднем, лет |

5,56 |

5,43 |

5,18 |

5,12 |

5,12 |

5,05 |

4,86 |

||||||||||||||

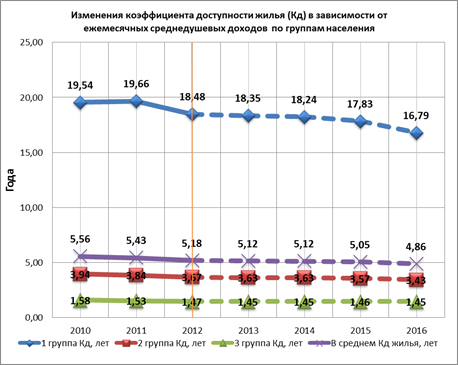

Следует отметить, что динамика изменения коэффициента доступности жилья напрямую зависит от изменения значения средневзвешенной стоимость жилья, руб./кв. м в Пензенской области. В прогнозном периоде планируется снижение коэффициента доступности жилья, но для групп населения с низкими и средними доходами, он остается выше значения 3 лет, это говорит о том, что в будущем доступность жилья для большинства граждан останется такой же низкой. Данные изменения наглядно представлены на рисунке 8 –График изменения коэффициента доступности жилья в зависимости от ежемесячных среднедушевых доходов по группам населения.

Рис. 8. График изменения коэффициента доступности жилья в зависимости от ежемесячных среднедушевых доходов по группам населения

Из данного графика видно, что для первой группы населения, с низкими доходами, коэффициент доступности жилья остается слишком высоким и находится в районе 20 лет. У второй группы, со средними доходами, коэффициент доступности жилья находится в районе 3 лет, это рекомендованный показатель по ФЦП Жилище. У третьей группы с высокими доходами Кд жилья является самым минимальным. От сюда следует, что у большинства жителей Пензенской области, около 80 %, при высоких ростах цен на жилье и нестабильных доходах, возможность обрести жилье при помощи собственных средств остается минимальной.

Коэффициент доступности жилья является одним из важнейших показателей при оценке жилищных условий граждан. Проведенные выше расчеты показали, что проблема доступности жилья в Пензенской области будет оставаться одной из самых острых.

В последнее время одним из самых основных инструментов решения проблемы обеспечения жильем является ипотека. Большинство людей не имеют достаточное количество собственных средств, что бы приобрести жилье в собственность, поэтому возможность воспользоваться заемным капиталом во многом способствует решению их жилищных проблем. Анализ проведенный в главе 2.3 показал, что рынок ипотечного кредитования в Пензенской области развивается достаточно активно, объемы выданных ипотечных кредитов растут, так же, как и растет количество сделок, оформленных через ипотеку, что говорит о стремлении граждан улучшить свои жилищные условия, и ипотека для них является самым доступным способом для решения этого вопроса.

Проведем анализ возможности улучшений жилищных условий для групп граждан с различными уровнями дохода через показатель индекс возможности приобретения жилья с помощью ипотечного кредита (I). Он показывает соотношение доходов среднестатистического домохозяйства и доходов, которые необходимо иметь для приобретения стандартного жилья размером 54 м2 с помощью ипотечного кредита, выдаваемого на стандартных условиях. Данный показатель используется для учета вероятности получения ипотечного кредита и определяется по формуле:

, (3)

, (3)

Где I — индекс возможности приобретения жилья с помощью ипотечного кредита;

Dс — доходы семьи из двух человек (к расчету приняты взрослые работоспособные члены семьи);

TI — минимальный совокупный доход семьи для приобретения стандартного жилья размером54 кв. м. с помощью ипотечного кредита.

, (10)

, (10)

Где LTV — доля заемных средств в стоимости приобретаемого жилья;

P — среднерыночная стоимость 1 кв. м. жилья;

i — процентная ставка по ипотечному кредиту (% в год);

t — срок кредита;

PI — доля платежей по ипотечному жилищному кредиту в доходах семьи;

54 кв. м. — стандарт обеспечения жилыми помещениями для семьи.

Расчеты индекса возможности приобретения жилья с помощью ипотечного кредита в зависимости от ежемесячных среднедушевых доходов по группам населения в период с 2010–2016 года показан в таблице 6.

Таблица 6

Изменения индекса возможности приобретения жилья с помощью ипотечного кредита в зависимости от ежемесячных среднедушевых доходов по группам населения в период с 2010–2016 года

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

||

|

t — Срок кредита, мес. |

206,8 |

196,5 |

186,6 |

183,2 |

181 |

178,1 |

176 |

|

|

I — Процентная ставка, годовая, % |

12,6 |

12,2 |

11,6 |

12,1 |

12,3 |

12,6 |

12,9 |

|

|

P — среднерыночная стоимость 1 кв. м. жилья; |

31 223 |

32 766 |

34 163 |

36 500 |

39 500 |

43 000 |

46 000 |

|

|

LTV — доля заемных средств в стоимости приобретаемого жилья, % |

57,8 |

58,52 |

56,4 |

56 |

56 |

56 |

57 |

|

|

PI — Платеж к доходу, % |

36,5 |

37,58 |

36,1 |

35 |

34 |

33 |

31 |

|

|

Средняя площадь жилья, м2 |

54 |

54 |

54 |

54 |

54 |

54 |

54 |

|

|

TI — минимальный совокупный доход семьи для приобретения стандартного жилья размером54 кв. м. с помощью ипотечного кредита. |

31688,70 |

32459,38 |

33410,80 |

37816,68 |

42762,11 |

48999,39 |

57920,33 |

|

|

1 группа с низким доходами, руб. |

6602 |

7176 |

7800 |

8424 |

9098 |

9917 |

10809 |

|

|

2 группа со средними доходами, руб. |

16081,6 |

17480 |

19000 |

20520 |

22161,6 |

24378 |

26816 |

|

|

3 группа с высокими доходами |

33856 |

36800 |

40000 |

43200 |

46656 |

50388 |

54420 |

|

|

I — индекс возможности приобретения жилья с помощью ИК, % |

1группа |

42 % |

44 % |

47 % |

45 % |

43 % |

40 % |

37 % |

|

2группа |

101 % |

108 % |

114 % |

109 % |

104 % |

100 % |

93 % |

|

|

3группа |

214 % |

227 % |

239 % |

228 % |

218 % |

206 % |

188 % |

|

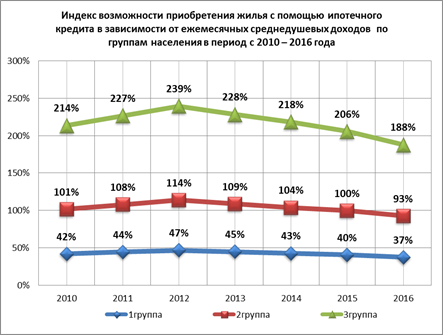

Значение индекса в 100 % означает, что домохозяйство имеет средние доходы, в точности соответствующие необходимым доходам для приобретения стандартного жилья с помощью ипотечного кредита на средних сложившихся условиях. У второй и третьей групп значение индекса возможности приобретения жилья достигает 100 %, что говорит о возможности воспользоваться услугами банка на стандартных условиях. Если индекс меньше 100 %, то среднестатистическое домохозяйство не в состоянии приобрести стандартное жилье. Значение показателя в 50 % означает, что среднестатистическое домохозяйство имеет лишь 50 % дохода, необходимого для приобретения стандартного жилья с помощью ипотечного кредита. У первой группы населения с низкими доходами индекс не достигает и 50 %, это говорит о том, что граждане с низкими доходами не могут воспользоваться ипотечным кредитом на стандартных условиях. При этом необходимо отметить, что данный индекс важно правильно интерпретировать. Значение индекса меньше 100 % означает невозможность для среднестатистического домохозяйства приобрести стандартное жилье с помощью ипотечного кредита, но такое домохозяйство может улучшить жилищные условия — например, увеличить размер жилья или число комнат путем продажи старого и приобретения нового жилья с помощью ипотечного кредита, либо воспользоваться программами банка с господдержкой. Наглядно изменения индекса возможности приобретения жилья с помощью ипотечного кредита в зависимости от ежемесячных среднедушевых доходов по группам населения в период с 2010–2016 года показан на рисунке 9.

Рис. 9. Изменения индекса возможности приобретения жилья с помощью ипотечного кредита в зависимости от ежемесячных среднедушевых доходов по группам населения в период с 2010–2016 года

Из данного графика видно, что в прогнозном периоде ипотека на стандартных условиях становится менее доступна для населения.

Проанализировав Индекс возможности приобретения жилья с помощью ипотечного кредита и Коэффициент доступности жилья для групп граждан с различными уровнями дохода, следует выдвинуть следующие предложения по улучшению жилищных условий для различных категорий граждан.

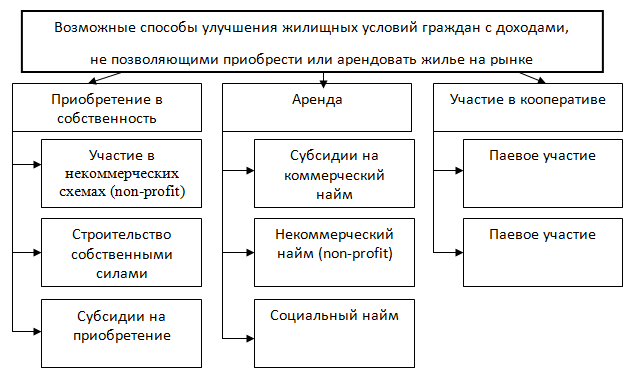

Рассмотрим возможные схемы обеспечения доступным жильем граждан с невысоким уровнем доходов рисунок 10.

Рис. 10. Возможные схемы улучшения жилищных условий граждан с невысокими доходами

Для первой группы населения с низкими доходами Коэффициент доступности жилья является самым высоким, что свидетельствует о том, что при данных ценах на жилье гражданам не хватает собственных денежных средств для улучшения своих жилищных условий. Так же их доходов не хватает, что бы воспользоваться ипотечными программами на стандартных условиях. Но сейчас банки упрощают свои требования к заемщику, а так же разрабатывают программы для различных категорий граждан с господдержкой. В Пензенской области развивается строительство жилья эконом-класса. Стоимость 1 кв. м. жилья в таких домах на 20 % ниже рыночной. Кроме того застройщики и банки предлагают совместно разработанные специальные кредитные программы для приобретения жилья в конкретном доме или жилом комплексе, что повышает возможности граждан с низкими доходами воспользоваться ипотекой. Основой возможностью улучшить свои жилищные условия для граждан с низкими доходами является арендное жилье. Данный сегмент рынка развивается очень медленно, но стоит отметить, что арендное жилье— это наиболее честный способ для государства выполнить обязательства по предоставлению людям возможности комфортного проживания. Мы предлагаем реализовать следующую схему: государство через специально уполномоченные организации, например через Федеральный фонд содействия развитию жилищного строительства, продает площадки для доходных домов по минимальной стартовой цене. Единственное условие — построенный жилой дом не подлежит разделению на квартиры, он регистрируется только как единый объект недвижимости. Если собственник или инвестор хочет его разделить, он должен доплатить до максимальной рыночной стоимости земли на данный момент и только потом его продавать. Необходимо четко прописать механизм получения площадки под застройку, чтобы не было мошеннических схем, когда компания получает землю почти бесплатно, строит объект якобы под арендное жилье, а потом распродает его поквартирно. Бизнес по сдаче в аренду многоквартирного дома выглядит примерно так же, как сдача офисов или торговых площадей. Единственное отличие — денежный поток от аренды жилья гораздо более защищенный. Человек в ситуации различных финансовых кризисов может легко отказаться от аренды офиса, может меньше ходить в магазин, но жить на улице он не сможет. Кроме того, если часть квартир в доме сдается по социальному найму, застройщик еще и обеспечен госзаказом. Конечно, от сдачи квартир возврат инвестиций не такой быстрый, как от продажи: около 6–7 % годовых. Однако застройщику не надо ждать 15 лет. Он может построить арендный дом, заселить туда арендаторов, в течение года зафиксировать стабильный денежный поток и в течение двух лет продать дом как единый объект недвижимости. Такие объекты будут покупать крупные организации, которых интересуют не спекулятивный капитал, а инвестиции в долгие денежные потоки, например пенсионные фонды. ОАО «Агентство по ипотечному жилищному кредитованию» разработан новый ипотечный продукт для юридических лиц «Арендное жилье», направленный на формирование условий кредитования юридических лиц на цели приобретения жилья для предоставления внаем. Продукт представляет собой финансовый инструмент, который должен помочь организациям, заинтересованным в создании арендного жилищного фонда, приобрести такой фонд в кредит, по аналогии с физическими лицами-заемщиками. Продукт должен стать одним из инструментов поддержки создания арендного жилищного фонда, механизмы, заложенные в Продукт, могут использоваться субъектами РФ путем включения института ипотечного кредитования в разрабатываемые подпрограммы развития рынка арендного жилья. Данный проект был удачно реализован в Новосибирске, где построено и заселено два малоэтажных многоквартирных дома, большинство жителей этих домов — молодые люди 20–30 лет, которые имеют возможность арендовать уже меблированную квартиру в хорошем новом доме. Подобный проект возможно реализовать и в Пензенской области. Если начать строительство арендного жилья с 2013 года, в таких районах как Арбеково, Шуист, Терновка, то к 2015 году возможно значительно уменьшить коэффициент доступности жилья. Предположим, что ставка аренды будет 17000 руб. в месяц, то коэффициент доступности жилья к 2016 году уменьшится до значения равного 1,54 года. Изменения коэффициента доступности жилья показаны на рисунке 11 — График изменения коэффициента доступности жилья для населения с низким уровнем дохода.

Рис. 11. График изменения коэффициента доступности жилья для населения с низким уровнем дохода

К сожалению, несмотря на очевидные преимущества, рынок арендного жилья в России пока развивается очень медленно. Граждане никак не могут отказаться от идеи, что право на комфортное проживание равно праву собственности. Когда население осознает, что это две разные вещи, миллионы россиян, вместо того чтобы годами, десятилетиями ждать жилье в собственность, начнут комфортно жить уже сегодня в арендном жилье.

Анализ второй группы населения со средними доходами показал, что коэффициент доступности жилья чуть выше показателя равного 3 года. Индекс возможности приобретения жилья с помощью ипотечного кредита достигает 100 %, что позволяет данной группе населения воспользоваться ипотекой на стандартных условиях. Но в прогнозном периоде данный показателя падает и к 2016 году доходов граждан не хватит для погашения кредита. Сейчас банки реализуют ипотечные программы с господдержкой, в дальнейшем требования к заемщикам станут снижаться. Для граждан со средними доходами возможно приобрести в собственность жилье эконом класса. Развитие жилья эконом класса является одной из частей госпрограммы. Она ориентирована на ту категорию населения, уровень дохода которой несколько ниже той границы, которая позволяет им приобрести жилье с помощью собственных либо заемных средств на текущих рыночных условиях. При этом основная цель программы — запустить механизм строительства жилья эконом класса, без ущерба его качеству, с фиксированной ценой реализации на 20 % ниже текущих рыночных цен, что как раз позволит создать дополнительный спрос для категории людей с низкими и средними доходами. В рамках программы по повышению доступности жилья эконом класса в Пензенской области в прошлом году по заказу областного Агентства ипотечного кредитования построены и сданы в эксплуатацию дома в Пензе, Кондоле и Кузнецке. Первыми новоселами в них стали ветераны Великой Отечественной войны, которые смогли приобрести комфортабельные квартиры с помощью государственных жилищных сертификатов. Аналогичный проект был реализован и в рабочем поселке Мокшан. Современный кирпичный дом возводился по заказу Агентства ипотечного кредитования Пензенской области, основным акционером которого является региональное правительство. Стройку ведут в рамках проекта по повышению в регионе доступности жилья эконом класса. Жилье можно было приобрести в рассрочку, либо, оформив ипотечный кредит — тем более что ставки по нему снижены. Теперь квартиру в новостройке можно оформить всего под 7,9 процентов годовых, а для обладателей материнского капитала — под 7,65 процента. В счет оплаты принимаются все виды социальных сертификатов. С 2013 активное строительство жилья эконом класса будет осуществляться в пригороде Пензы. Регион выгодно отличается по показателям жилищного строительства, в том числе и стоимости одного квадратного метра, цена в домах эконом класса обычно не превышает 30 тыс. руб., что является одним из самых низких показателей в Приволжье. При этом строительство ведется в районах с уже хорошо развитой инфраструктурой (город Спутник, поселок Заря). При удачно реализованных проектах жилья эконом класса можно снизить коэффициент доступности жилья для граждан со средним уровнем дохода. К 2016 году он упадет да значения 2,6 года. Изменения данного показателя представлены на рисунке 12 — График изменения коэффициента доступности жилья для населения со средним уровнем дохода.

Рис. 12. График изменения коэффициента доступности жилья для населения со средним уровнем дохода

В районах Пензенской области уже есть готовые квартиры эконом класса, цена на которые значительно ниже, чем в самой Пензе. В 2013 г. планируется построить 900 тыс. кв. м жилья. Выполнение такого объема — это не просто экономический показатель, а социальная задача, выполнение которой необходимо для полноценного развития региона.

Для группы населения с высоким уровнем дохода есть возможность улучшить свои жилищные условия с помощью ипотечного кредита. По итогам 2012 года индекс возможности приобретения жилья с помощью ипотечного кредита достиг значения в 239 %, что является очень хорошим показателем. У данной группы населения нет острой потребности в улучшении жилищных условий, если только в увеличении общей площади жилья, либо в увеличении числа комнат.

После проведенного анализа в результате стоит отметить, что проблема доступности жилья в Пензенской области существует и для большинства жителей она является острой, но пути ее решения имеются с помощью ряда мероприятий по улучшению жилищных условий для групп граждан с различным уровнем дохода.

Литература:

1. Аверченко, В. А. Доступное и комфортное жилье — гражданам России // Промышленное и гражданское строительство. 2005. -№ 12. — С.3–6.

2. Баронин, С. А. Методология формирования и развития территориальных рынков доступного жилья: дис.д-раэкон.наук /С. А. Баронин; Московский государственный строительный университет. — Москва, 2005.

3. Белоусова, JI. C. Социально-экономические аспекты формирования рынка жилья и регулирования жилищного строительства в регионе / JI. С. Белоусова // Финансы и кредит. 2006. — № 7 (211). — С. 68–75.

4. Гусев А. Б. Доступность жилья в России и за рубежом // Капитал страны. Работа выполнена при финансовой поддержке Российского гуманитарного научного фонда (проект № 08–02–00065а) http://www.kapital-rus.ru/articles/article/610.

5. Гусев, А. Б. Оценка доступности жилья с кредитом в России. Электронный ресурс./ А. Б. Гусев Режим доступа: http://www.kapital-rus.ru

6. Заводова Т. С. Экономико-математическое моделирование ценообразования и доступности жилья на региональном рынке //08.00.13 — Иваново, 2009.

Похожие статьи

Жилищная обеспеченность населения как фактор социальной...

Одним из показателей качества жилища является обеспеченность населения жилой площадью, он находится по следующей формуле: Уровень обеспеченности жильем = общая площадь наличного жилищного фонда/ среднегодовая численность постоянного населения.

Повышение доступности жилья и качества жилищного...

жилищная политика, жилищное строительство, жилая площадь, строительная отрасль, дом, жилищный фонд, жилой фонд, комфортное жилье

Жилищная проблема и пути ее решения в современных условиях. -повышение доступности жилья для широких слоев населения...

Банковское ипотечное жилищное кредитование в России

АИЖК и его роль в повышении доступности ипотечного... ипотечное кредитование, ипотека, Россия, банк, Российская Федерация, приобретение жилья, кредит, рынок жилья, ипотечный рынок, ипотечное жилищное кредитование.

Анализ доступности первичного рынка жилья Калининградской...

жилье, тенге, стоимость жилья, рынок жилья, Казахстан, Павлодарская область, общая площадь, ипотечный рынок, жилищное строительство, арендное жилье. Краткосрочное прогнозирование рыночной стоимости жилья на...

Ипотечное жилищное кредитование в России | Статья в журнале...

Ипотечный жилищный кредит должен стать для среднего класса основным механизмом приобретения жилья в собственность. Прогнозируется, что к 2030 году приобретение, строительство...

Статистический анализ развития ипотечного кредитования...

повышать доступность ипотечных жилищных кредитов на приобретение жилья эконом-класса; обеспечивать поддержание уровня процентной ставки на приемлемом для финансово дисциплинированных заемщиков

Статистический анализ рынка жилой недвижимости в России

Россия, жилая недвижимость, Саратовская область, общая площадь, РФ, приобретение жилья, первичный рынок жилья, ипотечное кредитование, жилищный фонд, динамик запросов.

Перспективы стабилизации и финансово-экономические...

Основными факторами, определяющими интенсивность развития ипотечного кредитования, являются уровень доходов населения, стоимость жилья, объем предложения жилья на рынке и объемы жилищного строительства, развитость банковской и финансовой инфраструктуры...

Обеспечение доступности жилья. Проблемы реализации...

Общая площадь жилищного фонда Российской Федерации более 4,5 млрд кв.м.. Наиболее интенсивный рост его объема пришелся на 70-80-е гг. прошлого века, когда ежегодно в эксплуатацию вводилось более шестидесяти млн кв.м площади жилья.

Похожие статьи

Жилищная обеспеченность населения как фактор социальной...

Одним из показателей качества жилища является обеспеченность населения жилой площадью, он находится по следующей формуле: Уровень обеспеченности жильем = общая площадь наличного жилищного фонда/ среднегодовая численность постоянного населения.

Повышение доступности жилья и качества жилищного...

жилищная политика, жилищное строительство, жилая площадь, строительная отрасль, дом, жилищный фонд, жилой фонд, комфортное жилье

Жилищная проблема и пути ее решения в современных условиях. -повышение доступности жилья для широких слоев населения...

Банковское ипотечное жилищное кредитование в России

АИЖК и его роль в повышении доступности ипотечного... ипотечное кредитование, ипотека, Россия, банк, Российская Федерация, приобретение жилья, кредит, рынок жилья, ипотечный рынок, ипотечное жилищное кредитование.

Анализ доступности первичного рынка жилья Калининградской...

жилье, тенге, стоимость жилья, рынок жилья, Казахстан, Павлодарская область, общая площадь, ипотечный рынок, жилищное строительство, арендное жилье. Краткосрочное прогнозирование рыночной стоимости жилья на...

Ипотечное жилищное кредитование в России | Статья в журнале...

Ипотечный жилищный кредит должен стать для среднего класса основным механизмом приобретения жилья в собственность. Прогнозируется, что к 2030 году приобретение, строительство...

Статистический анализ развития ипотечного кредитования...

повышать доступность ипотечных жилищных кредитов на приобретение жилья эконом-класса; обеспечивать поддержание уровня процентной ставки на приемлемом для финансово дисциплинированных заемщиков

Статистический анализ рынка жилой недвижимости в России

Россия, жилая недвижимость, Саратовская область, общая площадь, РФ, приобретение жилья, первичный рынок жилья, ипотечное кредитование, жилищный фонд, динамик запросов.

Перспективы стабилизации и финансово-экономические...

Основными факторами, определяющими интенсивность развития ипотечного кредитования, являются уровень доходов населения, стоимость жилья, объем предложения жилья на рынке и объемы жилищного строительства, развитость банковской и финансовой инфраструктуры...

Обеспечение доступности жилья. Проблемы реализации...

Общая площадь жилищного фонда Российской Федерации более 4,5 млрд кв.м.. Наиболее интенсивный рост его объема пришелся на 70-80-е гг. прошлого века, когда ежегодно в эксплуатацию вводилось более шестидесяти млн кв.м площади жилья.