Развитие методики внутреннего аудита процесса выпуска и продажи готовой продукции

Автор: Багдасарян Диана Гамлетовна

Рубрика: 10. Учет, анализ и аудит

Опубликовано в

Дата публикации: 08.10.2013

Статья просмотрена: 4153 раза

Библиографическое описание:

Багдасарян, Д. Г. Развитие методики внутреннего аудита процесса выпуска и продажи готовой продукции / Д. Г. Багдасарян. — Текст : непосредственный // Актуальные вопросы экономики и управления : материалы II Междунар. науч. конф. (г. Москва, октябрь 2013 г.). — Т. 0. — Москва : Буки-Веди, 2013. — С. 76-81. — URL: https://moluch.ru/conf/econ/archive/91/4235/ (дата обращения: 25.04.2024).

Организация аудиторского контроля (внешнего, внутреннего) обеспечивает стабильность и экономическое развитие государства. В условиях наличия в России самых разнообразных форм собственности, создания системы внешнего и внутреннего аудиторского контроля, развития аудита эффективности, внедрения международных стандартов и интернациональных систем учета, контроля и аудита одной из главных задач является внедрение механизма эффективного аудиторского контроля за использованием ресурсов на всех циклах хозяйственных операций: приобретение и заготовление, производство, выпуск и продажа готовой продукции, оплата продукции.

Внутренний аудит предполагает исследование принятых методик и операций организации внутренним аудитором для подтверждения их соответствия политике и стратегии организации, оценки эффективности использования производственных ресурсов, для чего в настоящее время используются в основном 3 методики:

- сплошная проверка и контроль всей первичной документации и учетных регистров, являющаяся весьма трудоемким процессом;

- выборочные проверки, требующие высокой квалификации контрольно-аудиторского аппарата;

- использования инструментария контрольного и аудиторского инжиниринга в виде контрольных и аудиторских нулевых балансов, позволяющие определять чистые активы и чистые пассивы на начало и конец проверяемого периода, фиксировать изменение собственности и определять основные факторы этого изменения по данным Главной книги и учетных регистров, и виновных лиц по данным первичных документов.

В соответствии с Правилом (стандартом) № 29 «Рассмотрение работы внутреннего аудитора», утвержденного Постановлением правительства РФ от 25.08.2006г. № 523, внутренний аудит — контрольная деятельность, осуществляемая внутри аудируемого лица его подразделением — службой внутреннего аудита. Функции службы внутреннего аудита включают мониторинг адекватности и эффективности системы внутреннего контроля.

Институт внутренних аудиторов США (Institut of Internal Auditors) разработал следующее определение: внутренний аудит — это независимая деятельность в организации (на предприятии) по проверке и оценке ее работы в ее же интересах. Цель внутреннего аудита — помочь членам организации эффективно выполнять свои функции. Внутренние аудиторы предоставляют своей организации (предприятию) данные анализа и оценки, рекомендации и другую необходимую информацию, являющуюся результатом проверок.

В соответствии с международными стандартами аудита объем, цели и задачи внутреннего аудита в каждом случае различны и зависят от размеров и структуры хозяйствующего субъекта, требований руководства и менеджмента, осуществляемых видов деятельности, специфики технологии производства и т. д.

Основные этапы внутренней аудиторской проверки определяют технологический процесс аудирования (табл.1).

Таблица 1

Основные этапы проведения внутреннего аудита

|

Этапы аудита |

Содержание |

Источники информации |

Выходные документы |

|

1. Подготовка проведения внутренней аудиторской проверки |

Изучение учредительных документов, внутренних приказов распоряжений. Ознакомление с технологией оказания и реализации услуг по грузовым железнодорожным перевозкам. |

Учредительные документы, приказы инструкции, штатное расписание, первичные документы, учётные регистры, формы отчётности и др. |

Служебная записка руководителю предприятия о состоянии учёта и системы внутреннего контроля, оценки деятельности. |

|

2.Законодательное и нормативное обеспечение аудита |

Определение состава документов правового, экономического, организационно-технологического обеспечения. |

Законодательные и нормативные акты, учредительные документы, учётная политика, график документооборота. |

Формулировка предложений по плану, программе аудита и порядка проведения работы. |

|

4. Порядок проведения проверки |

Определение методов проверки. Получение необходимых аудиторских доказательств и их систематизация в рабочих документах аудитора. |

Первичные документы, учётные регистры, финансовая (бухгалтерская отчётность) |

Перечень процедур для получения внутренних аудиторских доказательств. |

|

5. Обсуждение предварительных заключений, предложений с руководством предприятия. |

Выявление соответствия порядка отражения бухгалтерских записей (проводок) и записей в учётных регистрах, отчётности. |

Аудиторские доказательства, полученные в ходе аудиторской проверки. Рабочие документы аудитора. |

Обоснование предложений и рекомендаций руководству предприятия. |

|

6. Подготовка отчёта внутреннего аудитора |

Обобщение результатов аудита деятельности предприятия. Формулировка заключений и предложений. |

Аудиторские доказательства. Рабочие документы аудитора. |

Отчёт о результатах работы внутреннего аудитора. |

Отчеты и рабочие документы внутреннего аудита в отличие от отчетов внешнего аудита не стандартизированы, так как внутренний аудит направлен на сообщение сведений о результатах проверки различных объектов контроля по разным направлениям для различных целей.

Однако главное требование к таким отчетам — передавать информацию ясно и понятно.

В настоящее время службами внутреннего аудита применяются типовые методики проверок материальных ресурсов, проверок процесса продаж продукции (работ, услуг). Если аудит внутренний аудит проводится в разрезе бизнес-процессов, то аудит традиционно проводится в отношении производственной и финансово-сбытовой деятельности. Недостатком применяемых методик является использование традиционных методов контроля, которые должны быть дополнены инжиниринговыми методами контроля на базе механизмов контрольного и аудиторского инжиниринга. Методику внутреннего аудита целесообразно разрабатывать на основе выделения учетно-контрольных точек аудирования, что позволит осуществлять промежуточный и итоговый контроль показателей, характеризующих процесс выпуска и отгрузки готовой продукции.

Во-первых, необходимо учитывать требования Правила (стандарта) № 29 «Рассмотрение работы внутреннего аудитора», утвержденного Постановлением правительства РФ от 25.08.2006г. № 523, определяемые объем и цели внутреннего аудита, взаимоотношения между внутренним и внешним аудитором, понимание и предварительную оценку внутреннего аудита, сроки взаимодействия и координации, оценку эффективности внутреннего аудита.

Объем и цели внутреннего аудита в каждом случае различны и зависят от размера и структуры аудируемого лица и требований его руководства.

В-вторых, принимались во внимание группировочные признаки функций и задач внутреннего аудита в организациях с учетом областей применения (табл. 2).

Таблица 2

Функции и задачи внутреннего аудита с учетом областей применения

|

Область применения |

Функции и задачи внутреннего аудита |

|

Бухгалтерский учет и налогообложение |

— проверка соблюдения законодательно-нормативной базы — экспертиза средств и способов, используемых для идентификации, оценки и классификации бухгалтерской информации и составления на ее основе отчетности — проверка ведения бухгалтерского учета и налогового учета |

|

Планирование с учетом результатов внутреннего аудита |

— формирование и совершенствование всей системы планирования — установление потребности в информации для процесса планирования, в том числе воспроизводимой в результате внутреннего аудита — оценка целесообразности плановых заданий — проверка планов на полноту и реальность — налоговое планирование — составление сводного плана организации |

|

Контроль |

— оценка контрольных систем, обеспечивающих проведение политики организации — проверка и мониторинг системы внутреннего контроля —оценка эффективности механизма внутреннего контроля, изучение и оценка контрольных процедур — контроль за сохранностью и динамикой имущества и собственности — оценка адекватности системы внутреннего контроля — контроль эффективности использования ресурсов в процессах заготовления, производства, выпуска и продажи готовой продукции — контроль выпуска, отгрузки и продажи готовой продукции — инвентаризационный контроль производственных ресурсов |

|

Экономический анализ |

— разработка показателей и методов текущего и прогнозного анализа, методик аналитических процедур применительно к этапам внутреннего аудита, к циклам хозяйственных операций и т. д. — формирование и оценка ведения дел руководством организации — оценка перспектив непрерывности деятельности организации |

|

Управленческие решения |

— определение приоритетных направлений в деятельности организации — внедрение современных форм и методов работы — формирование моделей бизнеса на основе предвидения возможных и желаемых результатов — оптимизация использования внутренних ресурсов по направлениям деятельности |

|

Специальные функции |

— консультирование — проведение семинаров, повышение квалификации — организация к подготовке проведения внешнего аудита, налоговых проверок — информационное обслуживание управленческих структур по результатам внутреннего аудита |

В-третьих, внутренний аудит процесса выпуска и продажи готовой продукции проводится на основании принятой учетной политики, первичной документации, учетных регистров, Главной книги, отчетности, с обязательным проведением анализа.

В качестве расчетных аналитических показателей используются:

- величина чистых активов;

- величина чистых оборотных активов (собственных оборотных средств);

- коэффициенты оборачиваемости оборотных активов, материальных оборотных средств (запасов), готовой продукции, дебиторской задолженности;

- оборачиваемость оборотных активов, материальных оборотных средств (запасов), готовой продукции, дебиторской задолженности за период в днях;

- коэффициенты рентабельности оборотных активов, готовой продукции, продаж, расходов по обычным видам деятельности по прибыли от продаж и др.

В-четвертых, при проведении внутреннего аудита необходимо убедиться в соблюдении правил составления и оформления первичной документации и записей в учетных регистрах, соблюдении методологии учета и оценки затрат, себестоимости произведенной, отгруженной и проданной продукции, остатков производственных ресурсов, валовой себестоимости продаж, выручки и финансового результата от продаж.

В-пятых, методология внутреннего аудита построена на использовании различных методов контроля:

- традиционные методы контроля:

- контроль на базе системы отклонений от нормативов (инвентарный контроль, сверка расчетов, использование центров ответственности, использование учетно-контрольных точек аудирования и др.);

- контроль на базе применение процессных методов (контроль первичной документации по формальным признакам и по существу, контроль учетных записей, арифметический контроль сумм в процессах заготовления, производства, выпуска и продажи готовой продукции);

- инжиниринговые методы контроля на базе механизмов контрольного и аудиторского инжиниринга. Проверка начинается с составления нулевого производного баланса на начало и конец проверяемого периода, определения изменения чистого капитала и проведения контроля счетов Главной книги в целях определения основных факторов, вызвавших эти изменения. По обнаруженным расхождениям приступают к анализу и контролю учетных регистров и первичной документации.

В-шестых, необходимо учитывать и реализовать основные требования, предъявляемые к контролируемой информации (табл. 3).

Таблица 3

Основные требования, предъявляемые к контролируемой информации

|

Наименование требования |

Содержание, предъявляемое к контролируемой информации |

|

Своевременность |

Информация должна быть готова и доступна к тому времени, когда в ней возникает потребность (это основное требование к учетной информации для нужд управления) |

|

Краткость |

Информация должна быть четкой и не содержать ничего лишнего |

|

Сравнимость |

Информация должна быть сопоставимой по времени и по подразделениям |

|

Релевантность |

Информация должна подходить для той цели, для которой она подготовлена |

|

Адресность |

Информация должна быть доведена до ответственного исполнителя и при этом соблюдаться конфиденциальность |

|

Обратная связь |

Подтверждение или корректировка прежних данных |

|

Адаптивность |

Способность учитывать изменения окружающей среды и вносить коррективы в процесс регулирования хозяйственных связей с партнерами |

В-седьмых, исследованные диссертантом оптики аудиторского контроля отличаются рядом контрольных функций, обеспечивающих эффективный контроль процесса выпуска и продажи готовой продукции:

- производственная оптика ориентирована на усиление контроля по всей цепочке заготовления, производства, выпуска и продажи готовой продукции; характеризуется трехкратным определением себестоимости продукции и системой учетно-контрольных точек аудирования: себестоимость произведенной, отгруженной и проданной продукции;

- финансовая оптика характеризуется валовым определением себестоимости продаж с корректировкой на изменение всех видов производственных ресурсов за проверяемый период.

В-восьмых, экономическая направленность внутреннего аудита связана с максимизацией прибыли в разрезе соответствующих оптик контроля и аудита с направленностью от аналитического к синтетическому состоянию (традиционные методы аудиторского контроля), сохранением и динамикой собственности от синтетических к аналитическим показателям (инжиниринговые методы аудиторского контроля).

С учетом указанных положений методика внутреннего аудита процесса выпуска и продажи готовой продукции представлена данными табл. 4, где в качестве сегментов методики выделены учетно-контрольные точки аудирования, по которым обеспечивается проведение промежуточного и итогового контроля.

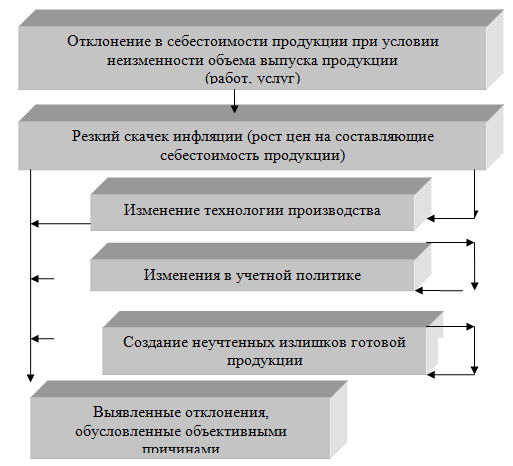

Использование аналитических процедур предполагает логический контроль качества информации, интуитивные методы диагностики, экспертную оценку показателей, контроль и анализ отклонений от нормативов (планов, прогнозов, ожидаемых закономерностей и взаимосвязей), оценка противоречивости отклонений и их отличия от предполагаемых величин и др. Выявляя с помощью аналитических процедур отклонения в составе затрат на производство продукции, необходимо учитывать, что их присутствие в бухгалтерском учете может быть обусловлено объективными причинами (рис. 1).

Рис. 1. Логическая схема обоснования причин отклонений в себестоимости продукции

Таблица 4

Методика внутреннего аудита процесса выпуска и продажи готовой продукции

|

Учетно-контрольные точки аудирования, по которым обеспечивается проведение промежуточного и итогового контроля |

Технологический про- цесс внутреннего аудирования |

Методологическая осно- ва программы внутреннего аудита |

Объект аудита и источники информации (ИИ) |

Аудиторские процедуры |

Периодичность внутрен- него аудита |

Формулы, используемые для внутреннего контроля в разрезе учетно-контрольных точек аудирования |

Результат аудита |

Принимаемые решения |

|||||||

|

Себестоимость готовой продукции |

Финансовый резуль- тат от продаж |

||||||||||||||

|

Затраты на про- изводство |

Производствен- ные ресурсы |

Произведенной |

Отгруженной |

Проданной |

Валовая себе- стоимость |

||||||||||

|

Остатки производственных ресурсов Себестоимость произведенной продукции Себестоимость отгруженной продукции Себестоимость проданной продукции Валовая себестоимость Выручка от продажи продукции Финансовый результат от продажи продукции |

План внутренней аудиторской проверки. Программа внутренней аудиторской проверки. Порядок проведения внутренней аудиторской проверки. Подготовка и оформле- ние результатов аудита. Порядок последующего контроля. |

1) Методы учета запасов. 2) Методы оценки запасов. 3) Способ оценки запасов в отчетности. 4) Порядок проведения инвентаризации запасов. 5) Способ учета затрат. 6) Механизм (этапы) исчисления себестоимости готовой продукции. 7) Условия признания продаж. 8) Момент признания продаж. 9) Критерий признания дохода. 10) Момент признания дохода. 11) Момент признания расхода. 12) Периодичность аудита. |

Хозяйственные операции по учету выпуска и продажи готовой продукции. ИИ:.Учетная политика. и первичные документы. График документооборота по движению готовой продукции. Регистры синтетического и аналитического учета по счетам 20, 25, 26, 30–35, 39, 40, 43, 44, 45, 50, 51, 62, 90, 99. Книга продаж. Главная книга. Расчет фактической себестоимости произведенной, отгруженной, проданной продукции. Отчетность. |

Изучение положений учетной политики. Инвентаризация. Контроль хозяйственных операций и документов. Контроль учетных записей. Пересчет. Арифметический контроль сумм. Подтверждение соответствия. Аналитические процедуры. Проверка документации по формальным признакам. Сверка данных первичных документов с регистрами синтетического и аналитического учета. |

Ежемесячно. Ежеквартально. Выборочно регулярно. Выборочно нерегулярно. |

По элементам затрат, предусмотренным учетной политикой |

По статьям калькуляции, предусмотренным учетной политикой |

Контроль изменения за период для определения себестоимости продукции путем корректировки затрат на изменение остатков ресурсов |

СГПпроизведенной = НПна начало + ЗП — НПна конец |

СГПотгруженной = ГПна начало + СГПпроизведенной – ГПна конец |

СГПпроданной = ГПотгруженная на начало + СГПотгруженной — ГПотгруженная на конец |

СГПваловая = ГПна начало + НПна начало + ЗП — ГПна конец — НПна конец СГПваловая = ПРна начало + ЗП — ПРна конец |

ФР = ВП — СГПпроданной ФР = ВП — СГПваловая ФР = ПРна начало + ВП — ЗП — ПРна конец |

Ошибки, искажения и отклонения в разрезе используемых учетно-контрольных точек аудирования за контролируемый период, отражаемые в отчете внутреннего аудитора |

Оперативные, тактические и стратегические решения по результатам аудита: усиление, изменение системы контроля, надежность и эффективность системы внутреннего контроля; необходимость проведения внешнего аудита, управленческого аудита эффективности |

При этом принимались во внимание структура и содержание отчета внутреннего аудита, формируемого и передаваемого руководству организации в целях принятия управленческих решений (табл. 5).

Таблица 5

Примерное содержание отчета службы внутреннего аудита

|

Разделы отчета |

Содержание |

|

Вводная часть |

Сведения об объекте проверки, целях, задачах и основных этапах внутреннего аудита, информацию, отражающую процесс планирования внутреннего аудита, включая план и программу внутреннего аудита и любые изменения к ним, методы получения аудиторских доказательств, период аудита, состав группы внутренних аудиторов, источники информации |

|

Результаты внутреннего аудита |

Результаты проверки отдельных участков бухгалтерского учета и бухгалтерской отчетности, согласно программе внутреннего аудита. В каждом разделе информацию целесообразно представлять по принципу значимости. При оформлении результатов внутреннего аудита необходимо провести обзор рабочих документов, выявить характер расхождений, возможное влияние на показатели бухгалтерской отчетности внешних факторов, существенные недочеты системы внутреннего контроля и т. п. |

|

Результаты аналитической проверки |

Аналитический отчет должен содержать сведения о статьях отчетности, подвергшихся наибольшим изменениям; типе финансовой устойчивости; результатах анализа ликвидности и платежеспособности, оценке уровня и соответствия ключевых индикаторов рыночному уровню, результаты анализа согласованности форм бухгалтерской отчетности и контрольных соотношений, оценке степени достоверности отчетности с точки зрения ее экономического содержания; существенных неопределенностей, ставящих под сомнение непрерывность деятельности |

|

Итоговая часть |

Наиболее существенные факты и обстоятельства, необходимые для подтверждения неверных истолкований совершенных операций и обеспечивающие подготовку выводов о степени и надежности проверенной информации; оценка воздействия фактов нарушений на финансовые результаты, выводы по результатам внутреннего аудита, предложения по повышению эффективности принимаемых решений и улучшению показателей экономической деятельности |

Внутренний аудит не только дает информацию о деятельности самой организации, но и подтверждает правильность и достоверность отчетов менеджеров. Используя информацию внутреннего аудита, руководство предприятия может оперативно и своевременно осуществлять необходимые изменения внутри предприятия.

Методика внутреннего аудита процесса выпуска и продажи готовой продукции ориентирована на организацию промежуточного и итогового аудиторского контроля использования ресурсов в процессе выпуска и продажи готовой продукции в разрезе учетно-контрольных точек аудирования, что обеспечивается использованием следующих блоков: технологический процесс внутреннего аудирования; методологическая основа программы внутреннего аудита; объект аудита; аудиторские процедуры; периодичность внутреннего аудита; формулы, используемые для внутреннего контроля в разрезе учетно-контрольных точек аудирования; результат аудита; принимаемые решения.

Литература:

1. Андреев, В. Д. Внутренний аудит: Учебное пособие [Текст] / В. Д. Андреев — М.: Финансы и статистика, 2003.

2. Апсите, М. А. Внутренний аудит в организациях потребительской кооперации [Текст] / М. А. Апсите. — Новосибирск, 2007.

3. Васильева, Н. В. Стандарты и методы внутреннего аудита [Текст] / Н. В. Васильева // Accounting Report, март/апрель.

Похожие статьи

Методика аудита организации бухгалтерского учета и учетной...

внутренний аудит, готовая продукция, внутренний аудитор, внутренний контроль, внутренняя аудиторская проверка, первичная документация, учетная политика, аудиторский контроль, бухгалтерский учет, главная книга.

Методологические аспекты внутреннего аудита на предприятии

внутренний аудит, готовая продукция, внутренний аудитор, внутренний контроль, внутренняя аудиторская проверка, первичная документация, учетная политика, аудиторский контроль, бухгалтерский учет, главная книга.

Методические основы проведения аудита основных средств

внутренний аудит, готовая продукция, внутренний аудитор, внутренний контроль, внутренняя аудиторская проверка, первичная документация, учетная политика, аудиторский контроль, бухгалтерский учет...

Совершенствование методики проведения внутреннего аудита

внутренний аудит, бухгалтерский учет, внутренний аудитор, аудиторская проверка, проверка, тест, процедура, соответствующий раздел учета, контрольная процедура, внутренняя аудиторская проверка.

Особенности организации внутреннего контроля качества аудита

внутренний аудит, аудиторская деятельность, стратегический аудит, аудитор, внутренний контроль, финансовая информация, аудиторская проверка, аудиторская организация, бухгалтерский учет...

Внутренний аудит как форма управленческого контроля на...

внутренний аудит, бухгалтерский учет, внутренний аудитор, аудиторская проверка, проверка, тест, процедура, соответствующий раздел учета, контрольная процедура, внутренняя аудиторская проверка.

Взаимосвязь внутреннего контроля и учетной политики

Согласно Закону № 402-ФЗ «О бухгалтерском учете» являются включенные в него положения о внутреннем контроле, который организуется экономическими субъектами в обязательном порядке.

Характеристика системы ведения аудита готовой продукции на...

План внутренней аудиторской проверки. внутренний аудит, готовая продукция, внутренний аудитор, внутренний контроль, внутренняя аудиторская проверка... Особенности проведения аудита на предприятии.

Методики осуществления внутреннего контроля качества...

Исходя из этого внутреннего стандарта, необходимо оценивать контроль качества в аудиторской организации.

В отношении проверки системы внутреннего контроля качества аудита программой предусмотрены следующие направления проверки

Похожие статьи

Методика аудита организации бухгалтерского учета и учетной...

внутренний аудит, готовая продукция, внутренний аудитор, внутренний контроль, внутренняя аудиторская проверка, первичная документация, учетная политика, аудиторский контроль, бухгалтерский учет, главная книга.

Методологические аспекты внутреннего аудита на предприятии

внутренний аудит, готовая продукция, внутренний аудитор, внутренний контроль, внутренняя аудиторская проверка, первичная документация, учетная политика, аудиторский контроль, бухгалтерский учет, главная книга.

Методические основы проведения аудита основных средств

внутренний аудит, готовая продукция, внутренний аудитор, внутренний контроль, внутренняя аудиторская проверка, первичная документация, учетная политика, аудиторский контроль, бухгалтерский учет...

Совершенствование методики проведения внутреннего аудита

внутренний аудит, бухгалтерский учет, внутренний аудитор, аудиторская проверка, проверка, тест, процедура, соответствующий раздел учета, контрольная процедура, внутренняя аудиторская проверка.

Особенности организации внутреннего контроля качества аудита

внутренний аудит, аудиторская деятельность, стратегический аудит, аудитор, внутренний контроль, финансовая информация, аудиторская проверка, аудиторская организация, бухгалтерский учет...

Внутренний аудит как форма управленческого контроля на...

внутренний аудит, бухгалтерский учет, внутренний аудитор, аудиторская проверка, проверка, тест, процедура, соответствующий раздел учета, контрольная процедура, внутренняя аудиторская проверка.

Взаимосвязь внутреннего контроля и учетной политики

Согласно Закону № 402-ФЗ «О бухгалтерском учете» являются включенные в него положения о внутреннем контроле, который организуется экономическими субъектами в обязательном порядке.

Характеристика системы ведения аудита готовой продукции на...

План внутренней аудиторской проверки. внутренний аудит, готовая продукция, внутренний аудитор, внутренний контроль, внутренняя аудиторская проверка... Особенности проведения аудита на предприятии.

Методики осуществления внутреннего контроля качества...

Исходя из этого внутреннего стандарта, необходимо оценивать контроль качества в аудиторской организации.

В отношении проверки системы внутреннего контроля качества аудита программой предусмотрены следующие направления проверки