Эволюция оценки

Автор: Гасанов Магомедали Юзбекович

Рубрика: 10. Учет, анализ и аудит

Опубликовано в

Дата публикации: 30.09.2013

Статья просмотрена: 656 раз

Библиографическое описание:

Гасанов, М. Ю. Эволюция оценки / М. Ю. Гасанов. — Текст : непосредственный // Актуальные вопросы экономики и управления : материалы II Междунар. науч. конф. (г. Москва, октябрь 2013 г.). — Т. 0. — Москва : Буки-Веди, 2013. — С. 82-86. — URL: https://moluch.ru/conf/econ/archive/91/4232/ (дата обращения: 23.04.2024).

«Бухгалтерский учет — это язык знаков и правил их употребления, созданный для замены реальных объектов их символами, позволяющими описать хозяйственную деятельность и ее результаты» [8, с. 13]. Реальные объекты имущества, обязательства, факты хозяйственной жизни предприятия в бухгалтерском учете находят отражение в числах. «Присвоение численных значений объектам и событиям по определенным правилам» Стивенс называл оценкой или измерением (Stivens S. S., 1946, р. 677–680). Я. В. Соколов под оценкой понимает «способ перевода учетных объектов из натурального измерителя в денежный», который «предполагает выбор и проведение в жизнь одной или нескольких процедур» [8, с. 197]. Актуальность разработки принципов оценки объектов бухгалтерского учета обусловлена тем, что выбор оценки активов, обязательств, в конечном итоге, влияет на финансовый результат деятельности организации. При имеющемся разнообразии видов оценок, необходимо выбрать такую, которая позволит получить достоверные данные в бухгалтерской (финансовой) отчетности, а значит удовлетворит требованиям международных стандартов.

Прежде всего необходимо ответить на вопрос, с какого момента начинать отсчет в развитии оценки, т. е. когда возникает оценка как прием учета≤ С одной стороны, если рассматривать оценку как перевод объектов учета в денежный измеритель, то моментом возникновения оценки можно считать появление монет — V в. до н. э. Вместе с тем, если понимать под оценкой выражение объектов учета в каком-то едином эквиваленте, то можно утверждать, что оценка как прием учета появляется еще до возникновения денег, когда вследствие развития товарообменных операций появляются товары — всеобщие эквиваленты. Действительно, при осуществлении таких товарообменных операций происходит определение ценности различных товаров по сравнению с каким-либо товаром — всеобщим эквивалентом. А это и есть, на наш взгляд, не что иное, как оценка.

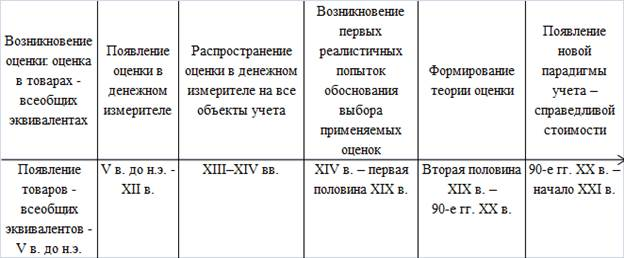

Таким образом, по нашему мнению, началом развития оценки следует считать появление товаров — всеобщих эквивалентов. Полагаем, что в развитии оценки как приема бухгалтерского учета можно выделить шесть этапов, которые представлены на рисунке 1.

Рис. 1. Эволюция оценки как элемента метода бухгалтерского учета

Полагаем, что период с 90-х гг. XX в. по настоящее время можно рассматривать как новый этап развития оценки, связанный с использованием новой учетной парадигмы — справедливой стоимости. Несмотря на то что идея справедливой стоимости уходит своими корнями еще в 60-е гг. XX в. в связи с работами Р.Дж. Чамберса (1966 г.) [7], реальное практическое применение она нашла, по нашему мнению, только в 90-е гг. после включения регламентаций по ее использованию в международный стандарт финансовой отчетности (далее МСФО) (IAS) 32 «Финансовые инструменты: раскрытие и представление информации» в 1995 г. Отметим, однако, что в данном стандарте еще не фигурировало само определение справедливой стоимости.

Оно появилось лишь в 1998 г. в МСФО (IAS) 39 «Финансовые инструменты: признание и оценка». Однако тогда еще значения таких понятий, фигурировавших в определении справедливой стоимости, как «желающие совершить такую сделку, независимые друг от друга стороны» в указанном стандарте отсутствовали. Впервые эти понятия были раскрыты в 2000 г. в МСФО (IAS) 40 «Инвестиции в недвижимость».

Дальнейшее развитие требований к оценке связано со стремительным расширением сферы применения справедливой стоимости для различных объектов учета в разных стандартах. Проведенный анализ эволюции оценки позволяет выявить следующие ее закономерности:

- постепенное расширение многообразия видов, методов и способов оценки;

- непрерывное усложнение приемов оценки;

- постепенное осознание значимости оценки в бухгалтерском учете;

- постоянное противоборство двух основных видов оценки — себестоимости и рыночной стоимости;

- постепенное вытеснение исторической стоимости справедливой стоимостью.

Изучение научных взглядов по вопросам оценки активов позволило определить основные альтернативные концепции стоимости, которые могут применяться в учете биологических активов и сельскохозяйственной продукции. Такими концепциями является оценка по исторической и справедливой стоимости.

Рассмотрим подробно каждый из видов оценки.

Сторонниками исторической оценки были сотни выдающихся бухгалтеров, среди которых можно выделить Л. Пачоли, И. Фишера, В. Осбора, Герстера, Аугшпурга, Савари, А. Гильбо, О. Мэй. Л. Р. Дикси, А. П. Рудановского, Ф. В. Езерского и многих наших современников.

Фишер впервые четко определил оценку бухгалтерского номинализма -оценку по себестоимости. Однако оценка по себестоимости не удовлетворяла многих бухгалтеров — она делала несопоставимой ценность, увеличивала актив скрытыми убытками, а иногда приводила к занижению прибылей.

На это указывал и Л. Р. Дикси, обращая внимание на то, что на предприятии может быть безденежная прибыль (или, при наличии денежных средств, убыток). Это возможно в результате изменения цен на активы. Если их рыночная цена возрастет выше учетной стоимости, то образуется безденежная (потенциальная) прибыль, и, наоборот, если рыночная цена на них опустится ниже учетной — возникает безнадежный (потенциальный) убыток.

Институалисты во главе с О. Мэй решительно выступали за оценку по себестоимости. Бухгалтер, по их мнению, должен поддерживать оценку активов на первоначальном уровне, т. е. по себестоимости. Только это позволяет правильно исчислить конечный финансовый результат. Естественно, неизменность оценки приводит к образованию скрытых резервов, но это оправдано следующей причиной: нельзя считать финансовым результатом то, что не обнаружено в деньгах; предприятие вправе пользоваться финансовой автономией. Вместе с тем многие видные американские бухгалтеры, включая О. Мэя, считали, что именно оценка по себестоимости привела к великой депрессии 1929 г.

Основной вклад в развитие теории исторических оценок сформулировал А. П. Рудановский. Основная идея Рудановского состояла в том, что себестоимость, исчисляемая по фактическим затратам, носит односторонний характер ввиду весьма возможного различия уровня цен на одинаковые материалы. В связи с этим, считал он, необходимо определять две себестоимости: одну — по фактическим затратам, другую — по нормированным. Разрыв между ними должен обусловливать коммерческую политику предприятия. Рудановский предлагал включать в себестоимость только прямые затраты, полагая, что косвенные затраты возмещаются за счет прибавочного продукта и, следовательно, должны списываться на дебет счета «Прибыли и убытки». При этом он понимал, что такое решение не обеспечивает абсолютной точности исчисления себестоимости, так как, с его точки зрения, величина себестоимости представляет математическое ожидание.

Если Рудановский трактовал значение себестоимости как величины вероятной (стохастической), то Галаган стремился к ликвидации косвенных расходов, к трансформации их в прямые. Самой трудной была трансформация расходов по содержанию оборудования. Здесь Галаган предлагал сначала исчислять затраты по содержанию каждой машины, а затем определить время изготовления на машине конкретных видов продукции. Такой метод, по его мнению, почти свел бы на нет все накладные расходы (как распределять то немногое, что останется, несущественно).

Д. Л. Волков под первоначальной оценкой понимает собственно процесс оценки, а не вид, так как в результате первоначальной оценки, т. е. процедур оценки, которые проводятся при наличии имущества к бухгалтерскому учету, определяется их историческая стоимость [1, с. 165]. А историческая стоимость уже в зависимости от вида актива, по мнению автора, имеет различные названия: первоначальная стоимость для основных средств и нематериальных активов, фактическая себестоимость для материально-производственных запасов, фактические затраты на приобретение для финансовых вложений [1, с. 165–166].

Достоинства учета по исторической стоимости, по нашему мнению, следующие: сопоставление затрат с реализованными доходами; для большинства компаний соответствует информации, необходимой для управления. Также отметим и следующие недостатки: базируется на устаревших данных; игнорирует нереализованные доходы; измеряет некоторые ключевые активы и обязательства на ноль.

Как отмечает Я. В. Соколов, «самыми яркими защитниками» оценки по себестоимости стали Р. Антонини и Ю. Идзири [8, с. 366]. Применение оценок по себестоимости Р. Антонини обосновывает их реалистичностью, отсутствием субъективизма, простотой в работе и отсутствием необходимости в трудоемких и дорогостоящих процедурах переоценки. Ю. Идзири связывал необходимость применения оценок по себестоимоит с природой двойной записи, осуществляемой на основании факта совершенной операции, достоверностью информации о полученной прибыли и состоянии ресурсов предприятия, экономичностью учетной работы.

В начале 20–21 века преобладают подходы на основе расчета и калькулирования себестоимости. Здесь следует отметить таких ученых как С. А. Николаева, В. В. Ковалев, Вит. В. Ковалев, Л. И. Хоружий.

Л. И. Хоружий утверждает, что бухгалтерская калькуляция является экономическим механизмом примирения противоречий между производителем и покупателем, где ее роль заключается в ощущении этих противоречий непосредственно в рублях, который и должен найти компромисс в путях их решения, руководствуясь как здравым смыслом, так и нравственными началами.

Основным признаком вида оценки по себестоимости, в отличие от других является большое количество подвидов (способов алгоритмов определения себестоимости): цеховая себестоимость, заводская себестоимость приобретения (сырья, материалов), фактическая себестоимость, средняя себестоимость, средняя себестоимость за месяц.

Определение понятия «оценка» фигурирует в отечественных и зарубежных монографиях и учебной литературе по бухгалтерскому учету. Вместе с тем, как показал их анализ, единства в трактовке оценки авторами в настоящее время нет. Ниже приведены определения понятия «оценка», содержащиеся в различных источниках.

Таблица 1

Определения понятия «оценка», содержащиеся в различных источниках.

|

Источник |

Определение оценки |

|

Теория бухгалтерского учета: учебное пособие/Под ред. проф. Е. А. Мизиковского. — М.: Экономистъ, 2004. |

Денежное измерение имущества организации и источников его формирования |

|

Кутер М. И. Теория бухгалтерского учета: учебник. — М.: Финансы и статистика, 2002. |

Процесс определения денежных сумм, по которым элементы финансовой отчетности должны признаваться и вноситься в бухгалтерский баланс и в отчет о прибылях и убытках |

|

Соколов Я. В. Основы теории бухгалтерского учета. — М.: Финансы и статистика, 2007. |

Способ перевода учетных объектов из натурального измерителя в денежный |

|

Хендриксен Э. С., Ван Бреда М. Ф. Теория бухгалтерского учета/Пер. с англ. под ред. Я. В. Соколова. — М.: Финансы и статистика, 2008. |

Присвоение численных значений объектам и событиям по определенным правилам |

|

Теория бухгалтерского учета: учебное пособие для вузов/Под ред. проф. Н. П. Любушина. — М.: ЮНИТИ-ДАНА, 2009. |

Способ выражения объектов бухгалтерского учета в обобщающем стоимостном измерителе, единицей которого является рубль Способ выражения экономических событий (явлений) в денежном измерителе для выявления динамики изменения анализируемых показателей |

Следует также отметить, что разными авторами по-разному трактуются объекты оценки: имущество организации и источники его формирования, элементы финансовой отчетности, учетные объекты, объекты и события, активы, объекты бухгалтерского учета и экономические события или явления.

Некоторые ученые, говоря об оценке, акцентируют внимание на ее связи с бухгалтерским балансом и отчетом о прибылях и убытках. Другие авторы в определении оценки обращают большее внимание на ее правила и способы определения. Некоторые специалисты, давая определение оценки, акцентируют внимание на ее целях.

Аналитический обзор существующих сегодня различных взглядов на принцип учета по стоимости свидетельствует о противоречивости теоретических и практических вопросов, в основе которых лежат различные подходы к определению финансового результата, к целям формируемой информации и условиям ее применения. Главной причиной дискуссий, разворачивающихся вокруг концепции учета по стоимости, является то, что ценность активов, равно как и пассивов, имеет тенденцию к изменению, что обусловлено действием времени. Между тем, по мнению Я. В. Соколова, принцип себестоимости должен быть признан по следующим причинам: во-первых, он объективен, так как оценка в этом случае основана на документах и, что самое важное, за предмет оценки действительно была выплачена (или должна быть выплачена) соответствующая сумма денег; во-вторых, вытекает из принципа двойственности, ибо факты хозяйственной жизни должны быть зарегистрированы в учете в той оценке, в которой они реально происходили; в-третьих, имущество описывается по той цене, по которой оно было действительно приобретено; в-четвертых, реально отражаются финансовые результаты, так как на них не влияют последствия переоценки. Не случайно два выдающихся современных американских бухгалтера Р. Энтони и Ю. Идзири решительно разделяют этот принцип.

Мы считаем, что данная позиция вполне оправдана, поскольку сформированная в соответствии с этим принципом информация будет действительно наиболее достоверной и объективной. Тем не менее, следует заметить, что достоверность показателей отчетности сама по себе не решает проблему качественности информации. В связи с этим целесообразно наряду с формированием в бухгалтерском учете данных исходя из принципа учета по стоимости, в отчетности раскрывать информацию, удовлетворяющую критерию существенности для пользователей. При этом необходимо отметить, что оценка по первоначальной стоимости будет уместна лишь в случае следования принципу действующего предприятия, предполагающему функционирование предприятия в течение неопределенно длительного периода.

Особое место в совокупности оценок занимает справедливая стоимость.

Под справедливой ценой главный идеолог справедливых цен Фома Аквинский понимал «цену, служащую мерой стоимости полезных для жизни вещей» [8, с. 40]. «Справедливая цена» должна обеспечивать равенство при обмене, т. е. каждый участник сделки должен отдать ровно столько, сколько он получил. Вопрос в том, как определяется «справедливая цена». Согласно рассуждениям Фомы Аквинского, она является результатом субъективных оценок двух обменивающихся сторон. В первую очередь это субъективная оценка продавцом той меры ущерба, которую он понесет, продав данный товар. Этот ущерб в целом соотносится с издержками на приобретение или производство данного товара. Но не менее важным является и субъективная оценка покупателем ценности данного товара, т. е. меры своей потребности в нем. Продавец также должен учитывать качество товара, устанавливая на него цену. В дальнейших рассуждениях Фома Аквинский в основном в качестве «справедливой цены» рассматривает среднюю цену, установившуюся на рынке на данный товар при средних условиях.

К сторонникам современных концепций оценок относятся: Ле. Кутр, Э. Шмаленбах, Ф. Ляйтнеру, И. Крайбиг, И. Ф. Шер, Ф. Шмидт, Т. Лимперг, Г. Свиней, Ж. Б. Дюмарше, которые явились родоначальниками нового футуристического подхода к оценке.

Футуризм (от лат. futurum — будущее) в широком значении определяется как совокупность представлений о будущем Земли и человечества, в узком — как область научных знаний, раскрывающая перспективы социальных процессов.

Согласно В. Ле Кутру, при анализе баланса необходимо помнить, что любой баланс включает конструкцию и ситуацию. Первая представлена структурой баланса, соотношением его частей, вторая отражает финансовый результат предприятия. Изучая хозяйственную деятельность предприятия, мы должны исходить из вертикального и горизонтального анализа конструкции, а не из случайных чисел финансовой ситуации.

Согласно международному стандарту финансовой отчетности МСФО 41 «Сельское хозяйство» справедливая стоимость — это цена, которая была бы получена при продаже актива или уплачена при передаче обязательства при проведении операции на добровольной основе между участниками рынка на дату оценки.

Цель оценки по справедливой стоимости заключается в том, чтобы предоставить пользователю финансовой отчетности наиболее достоверную информацию о реальной текущей стоимости активов и обязательств. Данная информация, безусловно, повышает значимость и достоверность формируемых отчетов. Концепция справедливой стоимости является основополагающим принципом МСФО.

По мнению В. В. Ковалева: «Справедливая стоимость — характеристика объекта, определяющая его сравнительную значимость в потенциальных или фактических меновых операциях в условиях полной информированности участников сделки, их неангажированности и свободы в принятии решений» [1, с. 67–68; 72,с.138; 71,с. 217]. Как видим, В. В. Ковалев, использует данную категорию по отношению к объектам учета в целом, в то время как многие российские ученые применяют это понятие в основном по отношению к активам [1, с. 152; 102, с.38]. Лишь отдельные авторы, например Т. Н. Малькова, указывают, что категория справедливой стоимости применима не только к активам, но и к обязательствам: «Справедливая стоимость — стоимость, по которой независимые и информированные стороны могут приобрести активы / погасить обязательства» [4, с.22].

Однако соблюдение общепринятых условий в качестве основных требований для определения справедливой стоимости на практике вызывает множество вопросов. Так, в определении во главу угла ставится именно информированность об уровне справедливых цен на тот или иной объект оценки. Однако в настоящий момент, несмотря на развитие различных информационных технологий, еще не решена проблема обеспечения необходимой информацией о рыночных ценах объектов учета, недостаток которой ощущается очень остро, как у продавцов, так и у покупателей.

Таким образом, анализ использования справедливой стоимости в современном учете позволяет установить ее следующие основные черты:

- сфера применения справедливой стоимости ограничена. Она применяется только к строго определенному имуществу (инвестиционной собственности, биологическим активам, части финансовых инструментов, активам, выбытие которых предполагается) или операциям (объединение бизнеса, переоценка основных средств, безвозмездное получение ценностей и т. п.). Большинство фактов хозяйственной жизни оценивается по исторической стоимости;

- порядок учета фактов хозяйственной жизни по справедливой стоимости различен для активов и операций. Переоценка активов, учитываемых по справедливой стоимости, относится на финансовые результаты, а операции в оценке по справедливой стоимости капитализируются. Так, изменение справедливой стоимости биологических активов относится на прибыли и убытки, а переоценка основных средств — на статьи капитала;

- способ оценки справедливой стоимости зависит от вида актива и возможности измерения его стоимости. Справедливая стоимость всегда, когда можно, оценивается по ценам активного немонополизированного рынка, на котором продавец и покупатель действуют без посредников, обладают всей полнотой информации и не могут влиять на цены. Если рыночная оценка невозможна, то справедливая стоимость принимается равной дисконтированному доходу от использования данного актива в течение срока его службы. Наконец, если и подоходная оценка оказывается невозможной, то в качестве оценки справедливой стоимости принимается восстановительная стоимость. В тех исключительно редких случаях, когда все перечисленные методы не позволяют надежно оценить справедливую стоимость, факты хозяйственной жизни оцениваются по исторической стоимости.

Изучив различные литературные источники, можно сделать вывод, что из всех рассмотренных подходов к оценке активов являются следующие: историческая стоимость и справедливая стоимость. По мнению большинства ученых, наиболее достоверной в применении, будет справедливая стоимость. Подход по справедливой стоимости менее разработан чем учет по исторической стоимости и он требует дальнейшей разработки.

Литература:

1. Волков Д. Л. Основы финансового учета. — СПб.: Изд-во СПбГУ, 2003. — 432 с.

2. Ковалев В. В. Финансовый учет и анализ: концептуальные основы. — М.: Финансы и статистика, 2004. — 720 с.

3. Кутер М. И. Теория бухгалтерского учета: учебник. — М.: Финансы и статистика, 2002.

4. Малькова Т. Н. Теория и практика международного бухгалтерского учета. — СПб.: Издательский дом «Бизнес-пресса», 2003.-348 с.

5. Палий В. Ф. Международные стандарты учета и финансовой отчетности. — Учебник.-М.: ИНФРА-М, 2011.-512 с.

6. Рудановский А. П. Теория балансового учета. Оценка как цель балансового учета. — М.: Московской научное издательство, 1928. — 183 с.

7. Соколов В. Я. Оценка по справедливой стоимости // Бухгалтерский учет. 2006. № 1. С. 50–54.

8. Соколов Я. В. основы теории бухгалтерского учета. — М.: Финансы и статистика, 2000. — 405 с.

9. Соколова Я. В., Соколов В. Я. История бухгалтерского учета. — М.: Финансы и статистика, 2004. — 272 с.

10. Теория бухгалтерского учета: учебное пособие для вузов/Под ред. проф. Н. П. Любушина. — М.: ЮНИТИ-ДАНА, 2009

11. Теория бухгалтерского учета: учебное пособие / Под ред. проф. Е. А. Мизиковского. — М.: Экономистъ, 2004

12. Хендриксен Э. С., Ван Бреда М. Ф. Теория бухгалтерского учета/Пер. с англ. под ред. Я. В. Соколова. — М.: Финансы и статистика, 2008.

13. Хоружий Л. И., Выручаева А. Е. Бухгалтерский учет биологических активов и сельскохозяйственной продукции в условиях переходы на международные стандарты финансовой отчетности: Монография / Л. И. Хоружий, А. Е. Выручаева. М.: Изд-во РГАУ — МСХА, 2012. 197 с.

Похожие статьи

О необходимости применения справедливой стоимости для...

справедливая стоимость, бухгалтерский учет, оценка, историческая стоимость, IAS, себестоимость, актив, финансовая отчетность, справедливая цена, хозяйственная жизнь.

Дисконтирование как метод оценки биологических активов

справедливая стоимость, бухгалтерский учет, оценка, историческая стоимость, IAS, себестоимость, актив, финансовая отчетность, справедливая цена, хозяйственная жизнь.

Обесценение финансовых инструментов согласно МСФО 39

IAS, возмещаемая стоимость, возмещаемая сумма актива, актив, сервисный потенциал актива, снижение стоимости активов, недопущение потерь, справедливая стоимость актива, балансовая стоимость...

Классификация ценных бумаг для целей бухгалтерского...

справедливая стоимость, бухгалтерский учет, оценка, историческая стоимость, IAS, себестоимость, актив, финансовая отчетность, справедливая цена, хозяйственная жизнь.

Развитие российских правил оценки объектов основных средств

справедливая стоимость, бухгалтерский учет, оценка, историческая стоимость, IAS, себестоимость, актив, финансовая отчетность, справедливая цена, хозяйственная жизнь.

К вопросу учета основных средств в соответствии в МСФО и РСБУ

IAS, средство, балансовая стоимость, первоначальная стоимость, бухгалтерский учет, справедливая стоимость, полезное использование, переоцененная стоимость, вычет амортизации, финансовая отчетность.

Проблематика учета поступления основных средств по...

IAS, средство, балансовая стоимость, первоначальная стоимость, бухгалтерский учет, справедливая стоимость, полезное использование, переоцененная стоимость, вычет амортизации, финансовая отчетность.

Порядок определения справедливой стоимости ценных бумаг...

Согласно этому стандарту, «справедливая стоимость — это цена, которая. Таким образом, на сегодняшний день третий уровень иерархии справедливой стоимости представляет. Так можно ли сказать, что текущая рыночная стоимость в российском бухгалтерском учете и...

Оценка основных средств при переходе на МСФО (на примере...)

Справедливая стоимость полученного актива может свидетельствовать об обесценении переданного актива.

Справедливая стоимость машин и оборудования обычно представлена их рыночной стоимостью, определяемой путем оценки.

Похожие статьи

О необходимости применения справедливой стоимости для...

справедливая стоимость, бухгалтерский учет, оценка, историческая стоимость, IAS, себестоимость, актив, финансовая отчетность, справедливая цена, хозяйственная жизнь.

Дисконтирование как метод оценки биологических активов

справедливая стоимость, бухгалтерский учет, оценка, историческая стоимость, IAS, себестоимость, актив, финансовая отчетность, справедливая цена, хозяйственная жизнь.

Обесценение финансовых инструментов согласно МСФО 39

IAS, возмещаемая стоимость, возмещаемая сумма актива, актив, сервисный потенциал актива, снижение стоимости активов, недопущение потерь, справедливая стоимость актива, балансовая стоимость...

Классификация ценных бумаг для целей бухгалтерского...

справедливая стоимость, бухгалтерский учет, оценка, историческая стоимость, IAS, себестоимость, актив, финансовая отчетность, справедливая цена, хозяйственная жизнь.

Развитие российских правил оценки объектов основных средств

справедливая стоимость, бухгалтерский учет, оценка, историческая стоимость, IAS, себестоимость, актив, финансовая отчетность, справедливая цена, хозяйственная жизнь.

К вопросу учета основных средств в соответствии в МСФО и РСБУ

IAS, средство, балансовая стоимость, первоначальная стоимость, бухгалтерский учет, справедливая стоимость, полезное использование, переоцененная стоимость, вычет амортизации, финансовая отчетность.

Проблематика учета поступления основных средств по...

IAS, средство, балансовая стоимость, первоначальная стоимость, бухгалтерский учет, справедливая стоимость, полезное использование, переоцененная стоимость, вычет амортизации, финансовая отчетность.

Порядок определения справедливой стоимости ценных бумаг...

Согласно этому стандарту, «справедливая стоимость — это цена, которая. Таким образом, на сегодняшний день третий уровень иерархии справедливой стоимости представляет. Так можно ли сказать, что текущая рыночная стоимость в российском бухгалтерском учете и...

Оценка основных средств при переходе на МСФО (на примере...)

Справедливая стоимость полученного актива может свидетельствовать об обесценении переданного актива.

Справедливая стоимость машин и оборудования обычно представлена их рыночной стоимостью, определяемой путем оценки.