Специфика деятельности сельскохозяйственных предприятий и ее взаимосвязь с механизмом управления затратами

Автор: Петухова Виктория Васильевна

Рубрика: 1. Экономическая теория

Опубликовано в

Дата публикации: 02.09.2013

Статья просмотрена: 868 раз

Библиографическое описание:

Петухова, В. В. Специфика деятельности сельскохозяйственных предприятий и ее взаимосвязь с механизмом управления затратами / В. В. Петухова. — Текст : непосредственный // Актуальные вопросы экономики и управления : материалы II Междунар. науч. конф. (г. Москва, октябрь 2013 г.). — Т. 0. — Москва : Буки-Веди, 2013. — С. 1-3. — URL: https://moluch.ru/conf/econ/archive/91/4152/ (дата обращения: 25.04.2024).

Современные предприятия, видом экономической деятельности которых является растениеводство, функционируют в условиях высокой сложности, неопределенности и динамичности окружающей социально-экономической среды. Для того чтобы выжить в этой среде, предприятиям агропромышленного комплекса необходимо постоянно развиваться, совершенствоваться и адаптироваться к быстро меняющимся требованиям рынка, формируемым в условиях современной экономики инновационного типа. В условиях рыночной экономики перед предприятиями встает проблема гибкого и быстрого реагирования на изменчивость рыночной среды.

Механизм управления затратами выступает одним из наиболее действенных способов, призванных повысить эффективность деятельности тепличных хозяйств. На любом сельскохозяйственном предприятии всегда имеются резервы снижения затрат. Предприятие, являясь многоэлементным образованием, делится в зависимости от применяемого основания (признака) деления на различные множества элементов (подсистем).

Проблема управления затратами предприятий защищенного грунта состоит в том, что до сих пор в полной мере нельзя признать достоверной и надежной информацию, содержащуюся в бухгалтерском учете для целей экономического анализа эффективности деятельности. Одним из важных аспектов экономического анализа затрат и их контроля является решение проблем распределения производственных затрат по различным сегментам либо функциям предприятия. В качестве объекта учета затрат могут выступать структурные подразделения, виды производств, процессы производства либо функции производственной и сбытовой деятельности.

Исследование механизма управления как системы со всеми ее элементами и их взаимосвязями должно полностью раскрывать значение данного понятия, как для экономических отношений, так и для жизнедеятельности общества в целом. Механизм управления затратами сельскохозяйственных товаропроизводителей представляет собой совокупность следующих элементов: принципов, методов, функций, процессов и управленческих отношений, взаимосвязанных друг с другом, образующих определенную целостность, единство. Они характеризуются причинными связями между элементами, управляющей и управляемой подсистемами, динамическим характером.

Качество управления предприятием выражается в способности руководства предприятия своевременно принимать наиболее рациональные количественные решения, которые должны быть обоснованы.

Модели управления предприятием и входящие в них процессы исследованы многими учеными [1, 6].

На наш взгляд, под моделью управления следует понимать следующие процессы управления:

- сравнительную оценку ряда альтернативных вариантов и выбор из них наиболее оптимального;

- оценку реальной достижимости поставленной цели;

- планирование взаимосвязанных мероприятий по достижению цели;

- анализ затрат будущих периодов и упущенной выгоды предприятия;

- пересмотр и корректировку ранее принятых решений в изменившихся условиях;

- внутренний контроль за выполнением принятых решений;

- необходимость внедрения системы стратегического управления предприятием и центрами ответственности, основанной на организации стратегического учета и контроля;

- прогнозирование последствий решений в изменившихся условиях деятельности, а также оперативное реагирование на ожидаемые последствия путем изменения планов и перераспределения имеющихся в наличии ресурсов;

- внедрение методологии ABC-ABB-ABM.

Совокупность методов и моделей, являющихся основой принятия решений по управлению агропромышленными предприятиями, как отражение долгосрочных закономерных взаимосвязей, возглавляют модели и методы управления затратами (рис. 2):

- модели производства научно-исследовательских и селекционных работ и их реализация, отражающие все усилия на различные исследования;

- модели обеспечения соответствия плановых и фактических данных по выращиванию продукции защищенного грунта и их связь с себестоимостью продукции овощеводства, динамикой поступления выручки, инвестициями и собственными финансовыми средствами;

- методы определения и распределения прибыли с обеспечением собственными финансовыми средствами;

- методы повышения экономической эффективности растениеводства путем применения более совершенной технологии;

- модели технологий управления предприятием и особенностями принятия решений с учетом фактора нестабильности и неопределенности.

Использование предлагаемых моделей позволит подготовить при известных исходных данных достаточно точное количественное решение и находить допустимое решение для управления предприятием в условиях неопределенности и риска.

На наш взгляд, механизм управления затратами должен быть основан на модели научно-исследовательских, и особенно технологических, процессов, которые учитывают особенности организации и управления агропромышленным предприятием.

Рассмотрение технологического процесса выращивания овощей в защищенном грунте как затрат ресурсов в натуральной и стоимостной формах позволяет в качестве объекта первичного учета затрат принять вид производимой продукции.

При описании системы на основе совокупности технологических процессов (и не только) появляется возможность перейти к учету и планированию функциональной себестоимости, основанной на функциональном учете затрат и результатов деятельности (ABC-метод). Данный метод основан на систематизации расходов по функциям и ресурсам, задействованным в производстве и сбыте [5].

При этом методе учтенные по видам затраты группируют по функциям производственно-хозяйственной деятельности, а затем относят на себестоимость конкретных работ.

Каждая операция требует затрат соответствующих ресурсов. Система функционального учета затрат определяет их через группировку имевших место затрат по различным процессам и функциям растениеводства.

Более того, прямые и косвенные расходы, непосредственно связанные с осуществлением выращивания овощей в защищенном грунте и определяемые при расчете технологического процесса, должны сравниваться с заданным нормативами, т. е. бюджетом затрат.

Методика функциональной себестоимости позволяет учесть полную себестоимость по всем группам затрат как основного производства в агропромышленном секторе, так и обслуживающих его процессов.

Переход на учет функциональной себестоимости позволяет организовать управление по функциям (действиям) производственной деятельности, при этом каждому самостоятельному производственному звену задаются нормативы затрат в стоимостном выражении с учетом получения нормативной прибыли по каждой функции. Осуществление перехода к управлению по центрам прибыли, на базе функционального учета затрат, когда каждое из производственных звеньев будет на своем участке стремиться максимизировать прибыль, превышение которой над нормативной будет частично идти в его распоряжение, позволит:

- максимизировать прибыль;

- повысить ответственность руководителя центра ответственности;

- минимизировать затраты;

- оперативно реагировать на отклонения от бюджета затрат;

- точнее распределять косвенные расходы между функциями, а следовательно, и между центрами ответственности, так как часть косвенных расходов можно прямо отнести на объекты калькулирования, представив их как затраты действий цехов и общих затрат по управлению предприятием.

Другая важная часть управления предприятием — контроль. Многие исследователи сходятся во мнении, что первым шагом на пути формирования в организации системы управленческого контроля за затратами является сегментарное планирование — разработка смет (бюджетов) для структурных подразделений [2, 3, 4].

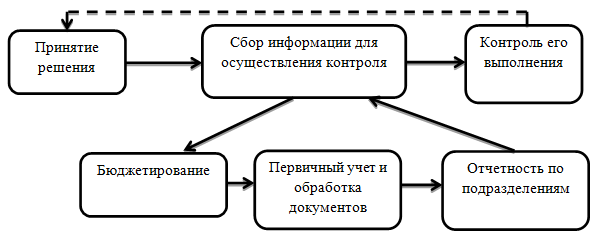

Из рис. 1 видно, что информация, собранная и обобщенная в системе учета по центрам ответственности, доводится до заинтересованных пользователей в форме отчетности по подразделениям предприятия.

Рис. 1. Прямая и обратная связи управленческого контроля с учетом и отчетностью

В управленческом учете контроль в первую очередь нацелен на перспективу, поэтому его необходимо включить в систему стратегического контроллинга.

Именно система стратегического контроллинга несет ответственность за обоснованность бюджетов, принятых на перспективу. При отсутствии обоснованного бюджета затрат процесс контроля становится невозможным.

Информационное обеспечение системы стратегического контроллинга включает следующие элементы:

- выявление финансового результата каждого центра ответственности;

- организация первичного учета затрат по каждому сегменту деятельности;

- составление бюджетов затрат контроллерами совместно с менеджерами;

- составление форматов отчетов о результатах деятельности за отчетный период.

Существуют определенные требования к составлению таких отчетов:

- отчеты должны быть понятны как тем, кто оценивает, так и тем, чья деятельность оценивается;

- отчеты должны быть адресными и конкретными, т. е. предназначаться конкретному управленцу;

- отчеты должны быть оперативными, с тем чтобы вовремя отреагировать на происходящие отклонения от бюджета.

При разработке системы контроля за достижением целей выбираются области контроля [4]:

- стратегические цели (как качественные, так и количественные);

- критические внешние и внутренние условия, лежащие в основе стратегических планов;

- узкие и слабые места, выявленные в результате анализа стратегического плана.

Правильные и оперативные управленческие решения по функционированию структурных подразделений являются следствием внедрения на предприятии системы контроллинга. В частности, это проявляется в корректировке их планов на будущее.

Литература:

1. Бурков В. Н., Ириков В. А. Модели и методы управления организационными системами. М.: Наука, 1994.

2. Вахрушина М. А. Внутрипроизводственный учет и отчетность. Сегментарный учет и отчетность. Российская практика: проблемы и перспективы. М.: АКДИ Экономика и жизнь, 2000. 192 с.

3. Гильде Э. К. Нормативный учет в промышленности. М.: Финансы, 1976.

4. Данилочкина Н. Г. Контроллинг как инструмент управления предприятием / Е. А. Ананькина, С. В. Данилочкин, Н. Г. Данилочкина и др. М.: Аудит, ЮНИТИ-ДАНА, 2003.

5. Ивашкевич В. Б. Бухгалтерский управленческий учет: Учеб.для вузов. М.: Экономистъ, 2003.

6. Ивашкевич В. Б. Управленческий учет в информационной системе предприятия // Бухгалтерский учет. 1999. N 4.

Похожие статьи

Концепция управления себестоимостью продукции на...

Методы учета и управления затратами в условиях кризиса. Ключевые слова: управление затратами, управленческий учет

Ключевые слова: административные расходы, затраты, себестоимость, продукция, предприятие, бухгалтерский учет, бюджет, управление, контроль.

Управленческий учет затрат по центрам финансовой...

центр ответственности, управленческий учет, затрата, бюджетный уровень, заданное значение, менеджер центра, предприятие, учетная система, финансовая ответственность, повышение эффективности деятельности.

Особенности совершенствования управленческого учета затрат...

центры ответственности, расходы, затраты, управленческий учет, объект учета затрат, накладные затраты, место затрат.

Основные термины (генерируются автоматически): затрата... Ключевые слова:производство, себестоимость продукции, затраты, учет, анализ...

Методика формирования центров функциональной...

Управленческий учет затрат по центрам финансовой...

Ключевые слова: затраты, центры ответственности, центр затрат, центр доходов, центр прибыли, методы производственного учета.

Формирование организационно-экономического механизма...

механизм управления, центр ответственности, защищенный грунт, предприятие, затрата, функциональный учет затрат, функциональная себестоимость, управленческий контроль, первичный учет затрат...

Основные принципы и методы управления затратами на...

улучшение механизма контроля и управления затратами.

Гомонко Э.А., Тарасова Т.С. Управление затратами на предприятии: Учебник. – м.: кнорус, 2010. – 320 с. Залевский В.А. Управленческий учет и анализ формирования целевой себестоимости для целей...

Совершенствование управленческого учета материальных...

Функциональный учет калькулирования себестоимости... Учет затрат и калькулирование себестоимости продукции в производстве пищевых продуктов. Пути совершенствования учета затрат и калькулирования себестоимости продукции на примере филиала ФГУП...

Теоретические основы управленческого учета | Статья в журнале...

Управленческий учет затрат по центрам финансовой ответственности. Совершенствование учета производственных затрат в строительных... Управленческий учет как подсистема бухгалтерского учета...

Функциональный учет калькулирования себестоимости...

Функциональный учет калькулирования себестоимости продукции: основные характеристики, особенности и проблемы.

Учет затрат и калькулирование себестоимости, на практике, предполагает экономическое обоснование издержек предприятий, включаемых в состав...

Похожие статьи

Концепция управления себестоимостью продукции на...

Методы учета и управления затратами в условиях кризиса. Ключевые слова: управление затратами, управленческий учет

Ключевые слова: административные расходы, затраты, себестоимость, продукция, предприятие, бухгалтерский учет, бюджет, управление, контроль.

Управленческий учет затрат по центрам финансовой...

центр ответственности, управленческий учет, затрата, бюджетный уровень, заданное значение, менеджер центра, предприятие, учетная система, финансовая ответственность, повышение эффективности деятельности.

Особенности совершенствования управленческого учета затрат...

центры ответственности, расходы, затраты, управленческий учет, объект учета затрат, накладные затраты, место затрат.

Основные термины (генерируются автоматически): затрата... Ключевые слова:производство, себестоимость продукции, затраты, учет, анализ...

Методика формирования центров функциональной...

Управленческий учет затрат по центрам финансовой...

Ключевые слова: затраты, центры ответственности, центр затрат, центр доходов, центр прибыли, методы производственного учета.

Формирование организационно-экономического механизма...

механизм управления, центр ответственности, защищенный грунт, предприятие, затрата, функциональный учет затрат, функциональная себестоимость, управленческий контроль, первичный учет затрат...

Основные принципы и методы управления затратами на...

улучшение механизма контроля и управления затратами.

Гомонко Э.А., Тарасова Т.С. Управление затратами на предприятии: Учебник. – м.: кнорус, 2010. – 320 с. Залевский В.А. Управленческий учет и анализ формирования целевой себестоимости для целей...

Совершенствование управленческого учета материальных...

Функциональный учет калькулирования себестоимости... Учет затрат и калькулирование себестоимости продукции в производстве пищевых продуктов. Пути совершенствования учета затрат и калькулирования себестоимости продукции на примере филиала ФГУП...

Теоретические основы управленческого учета | Статья в журнале...

Управленческий учет затрат по центрам финансовой ответственности. Совершенствование учета производственных затрат в строительных... Управленческий учет как подсистема бухгалтерского учета...

Функциональный учет калькулирования себестоимости...

Функциональный учет калькулирования себестоимости продукции: основные характеристики, особенности и проблемы.

Учет затрат и калькулирование себестоимости, на практике, предполагает экономическое обоснование издержек предприятий, включаемых в состав...