Анализ применения положения по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ 24/ 2011) на примере бухгалтерской отчетности ОАО «Распадская»

Авторы: Демакова Ольга Александровна, Овчинникова Ирина Васильевна

Рубрика: 10. Учет, анализ и аудит

Опубликовано в

Статья просмотрена: 1407 раз

Библиографическое описание:

Демакова, О. А. Анализ применения положения по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ 24/ 2011) на примере бухгалтерской отчетности ОАО «Распадская» / О. А. Демакова, И. В. Овчинникова. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы II Междунар. науч. конф. (г. Санкт-Петербург, июнь 2013 г.). — Т. 0. — Санкт-Петербург : Реноме, 2013. — С. 70-74. — URL: https://moluch.ru/conf/econ/archive/77/3948/ (дата обращения: 25.04.2024).

Начиная с бухгалтерской отчетности 2012 г. вступает в силу ПБУ 24/2011 «Учет затрат на освоение природных ресурсов». Введение данного положения является актуальным, прежде всего, для тех регионов России, где активно идет освоение природных ресурсов, таковым является Кемеровская область, в которой на долю угольной промышленности приходится более 30 % промышленного производства.

ПБУ 24/2011 применяется в отношении затрат на поиск, оценку месторождений и разведку полезных ископаемых (поисковых затрат), которые осуществляются, как правило, с момента получения организацией лицензии, дающей право на выполнение работ по поиску и оценке месторождений полезных ископаемых на участке недр, и до того момента, когда в отношении этого участка недр установлена и документально подтверждена коммерческая целесообразность добычи таких полезных ископаемых.

Действие положения не распространяется на затраты, которые организация несет на этапах, предшествующих поиску, оценке и разведке полезных ископаемых, а также на последующих этапах, связанных с добычей этих полезных ископаемых. ПБУ 24/2011 не применяется также в отношении затрат на геологоразведочные работы в тех случаях, когда они выполняются на участке недр, коммерческая целесообразность добычи полезных ископаемых на котором уже установлена [3]. При таких обстоятельствах пользователи недр до 2011 года аккумулировали свои подготовительные затраты на счете 97 «Расходы будущих периодов». Но сохранять эту учетную политику оказалось невозможным ввиду изменения пункта 65 Положения по ведению бухгалтерского учета и отчетности в Российской Федерации (в ред. приказа Минфина России от 24 декабря 2010 г. № 186н). В частности, в 2011 году не подлежала учету в составе расходов будущих периодов даже стоимость лицензий, на основании которых компания вела поиск, оценку и разведку (ст. 11 Закона «О недрах») [2]. Кроме того, действующиеположения по бухгалтерскому учету не дают оснований для признания поисковых затрат в качестве основных средств, нематериальных или иного вида внеоборотных активов, поскольку организация не может быть уверена в выполнении установленных соответствующими документами условий признания указанных активов, таких как использование объекта в течение длительного времени, способность объекта приносить экономические выгоды в будущем.

Новое ПБУ 24/2011 учитывает специфику деятельности добывающих отраслей и предоставляет организации возможность определить в своей учетной политике перечень видов поисковых затрат, признаваемых материальными или нематериальными поисковыми активами. Признать их можно при условии, что компания имеет лицензию, дающую право на выполнение работ по поиску, оценке месторождений или разведке полезных ископаемых.

Согласно ПБУ 24/2011 поисковые затраты, относящиеся в основном к приобретению (созданию) объекта, имеющего материально-вещественную форму, признаются в качестве материальных поисковых активов. Иные поисковые затраты признаются в качестве нематериальных поисковых активов.

К материальным поисковым активам, как правило, относятся: оборудование, используемое в процессе поиска, оценки и разведки полезных ископаемых (специализированные буровые установки, транспортные средства и т. д.); система трубопроводов и насосные агрегаты, используемые в процессе поиска, оценки и разведки полезных ископаемых; резервуары.

К нематериальным поисковым активам, как правило, относятся: лицензии, дающие право на выполнение работ по поиску, оценке и (или) разведке полезных ископаемых; результаты топографических, геологических и геофизических исследований; результаты разведочного бурения; результаты отбора образцов; геологическая информация о недрах; оценка коммерческой целесообразности добычи.

При подтверждении коммерческой целесообразности добычи поисковые активы переводятся в состав основных средств или нематериальных активов.

В бухгалтерском учете поисковые активы организации отражаются на счете 08 «Вложения во внеоборотные активы», для чего к нему открываются отдельные субсчета по учету материальных и нематериальных поисковых активов. При этом они амортизируются по тем же правилам, как основные средства или нематериальные активы, и в том же порядке переоцениваются.

В терминологии ПБУ 24/2011 не используется такое понятие, как первоначальная стоимость актива. Положение устанавливает правила оценки поисковых активов при их признании в бухгалтерском учете и, в частности, предусматривает некоторые особенности включения затрат в фактические затраты на приобретение (создание) поисковых активов.

Общехозяйственные и иные аналогичные расходы не включаются в фактические затраты на приобретение (создание) поисковых активов, за исключением случаев, когда они непосредственно связаны с выполнением работ по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых и относятся к отдельному участку недр, на котором организация выполняет такие работы.

В перечень фактических затрат на приобретение (создание) поисковых активов, в отличие от аналогичных перечней, приведенных в ПБУ 6/01 и ПБУ 14/2007, включены связанные с признаваемыми поисковыми активами обязательства организации в отношении охраны окружающей среды, рекультивации земель, ликвидации зданий, сооружений, оборудования. Это обусловлено требованиями вступившего в силу с бухгалтерской отчетности 2011 г. Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утвержденного приказом Минфина России от 13.12.10 г. № 167н. Согласно ПБУ 8/2010 при признании оценочного обязательства в зависимости от его характера величина оценочного обязательства относится на расходы по обычным видам деятельности или на прочие расходы либо включается в стоимость актива [3].

Из пункта 28 ПБУ 24/2011 следует, что «поисковые» расходы по обычным видам деятельности отражаются в отчете о финансовых результатах, притом обособленно. Однако специальная строка для них в этой отчетной форме пока не предусмотрена. По мнению профессионального бухгалтера Е. Дирковой, такие расходы допустимо показывать по строке «Управленческие расходы» (код 2220) [2], при этом решение согласно п. 20 ПБУ 24/2011 следует закрепить в учетной политике.

Заметим, что ПБУ 24/2011 не поясняется, на каком счете должны учитываться текущие поисковые затраты. Одни авторы предлагают списывать их на счет 20 (Дт 20 Кт 08) [4], а другие для учета управленческих расходов на подготовительном этапе предлагают использовать счет 23 [1]. При этом профессиональный бухгалтер Е. Диркова пишет, что закрывать счет 23 придется ежемесячно и непосредственно на счет 99 «Прибыли и убытки». Такая запись предусмотрена типовой корреспонденцией счетов в Инструкции по применению Плана счетов (утв. приказом Минфина России от 31 октября 2000 г. № 94н). Т. е., Д 99 К 23, субсчет «Текущие поисковые затраты» — в конце месяца признаны убытки в связи с подготовительной деятельностью. Таким образом, поисковые затраты в принципе включаются в убытки, за исключением остаточной стоимости тех поисковых активов, которые компания будет использовать в коммерческой добыче [2].

Пример отражения типичных хозяйственных операций по учету поисковых активов представлен в таблице 1.

Таблица 1

Пример отражения хозяйственных операций по учету поисковых активов

|

Хозяйственная операция |

Проводка |

|

1. Формирование первоначальной стоимости поискового актива |

Д 08, субсчет «Вложения в поисковые активы» К 60, 70, 69, 02, 10 |

|

2. Признаны оценочные обязательства, возникающие по завершении оценки, поиска и разведки |

Д 08, субсчет «Вложения в поисковые активы» К 96 «Обязательства по восстановлению окружающей среды» |

|

3. Введение в эксплуатацию поискового актива |

Д 08, субсчет «Материальные (нематериальные) поисковые активы» К 08, субсчет «Вложения в поисковые активы» |

|

4. Начислена амортизация поисковых активов, непосредственно обеспечивающих поиск, оценку и разведку |

Д 23, субсчет «Расходы по обычным видам деятельности» или Д20 К 02, субсчет «Амортизация поисковых активов» |

|

5. Списание амортизации поисковых активов при подтверждении коммерческой целесообразности добычи |

Д 02, субсчет «Амортизация поисковых активов» К 08, субсчет «Материальные (нематериальные) поисковые активы» |

|

6. Перевод поисковых активов в состав основных средств или нематериальных активов по остаточной стоимости |

Д 01 или Д 04 К 08, субсчет «Материальные (нематериальные) поисковые активы» |

|

Или |

|

|

7. Признание бесперспективности добычи полезных ископаемых |

Д 91, субсчет «Расходы: бесперспективная добыча» К 08, субсчет «Материальные (нематериальные) поисковые активы» |

|

8. Признание убытков в конце месяца |

Д 99 К 91.9 |

Приказом Минфина России от 5.10.11 г. № 124н внесены изменения в формы бухгалтерской отчетности организаций, утвержденные приказом Минфина России от 2.07.10 г. № 66н. Согласно изменениям для отражения материальных и нематериальных поисковых активов в разделе «Внеоборотные активы» бухгалтерского баланса после строки «Результаты исследований и разработок» введены отдельные группы статей «Материальные поисковые активы» и «Нематериальные поисковые активы» (коды 1140 и 1130).

Обратимся к бухгалтерской отчетности одной из крупнейших угольных компаний Кемеровской области ОАО «Распадская» и проследим возникшие в ней в связи с вступлением в действие ПБУ 24/2011 изменения (рис. 1–3).

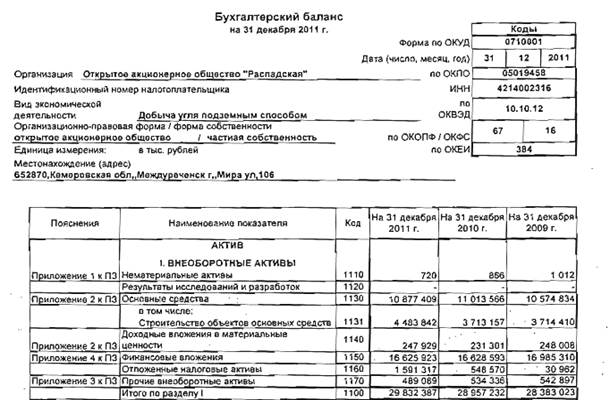

Рис. 1. Раздел I бухгалтерского баланса ОАО «Распадская» на 31 декабря 2011 г. [5]

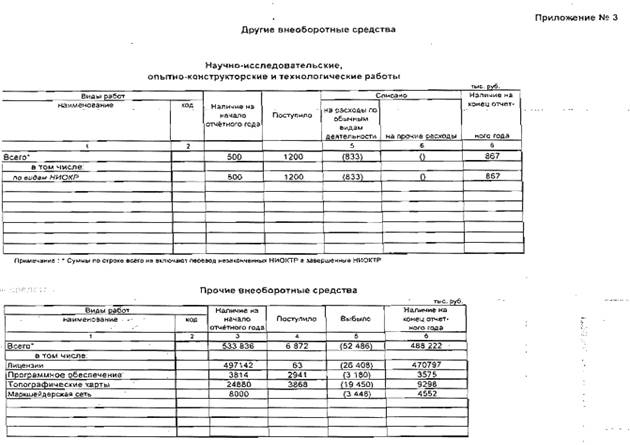

Рис. 2. Приложение № 3 к пояснительной записке к бухгалтерской отчетности ОАО «Распадская» за 2011 г. [5]

Рис. 3. Раздел I бухгалтерского баланса ОАО «Распадская» на 30 сентября 2012 г. [5]

Данные бухгалтерского баланса ОАО «Распадская» на 30 сентября 2012 года свидетельствуют о наличии у предприятия нематериальных поисковых активов, величина которых отражена по строке 1130. Сравнив данные бухгалтерских балансов на 30 сентября 2012 года и на 31 декабря 2011 года, можно сделать вывод, что в бухгалтерской отчетности за 2011 год объекты, с введением в действие ПБУ 24/2011 относящиеся к нематериальным поисковым активам, отражались в составе прочих внеоборотных активов, расшифровка которых приведена в приложении № 3 к пояснительной записке к бухгалтерской отчетности ОАО «Распадская» за 2011 г. (рис. 2). В частности, в составе прочих внеоборотных активов в 2011 году отражались имеющиеся у предприятия лицензии. С вступлением в действие с 2012 года ПБУ 24/2011 лицензии, дающие право на выполнение работ по поиску, оценке и (или) разведке полезных ископаемых в соответствии с п. 9 Положения относятся к нематериальным поисковым активам. В связи с этим, к нематериальным поисковым активам предприятия были отнесены следующие лицензии:

1) Лицензия на разведку и добычу каменного угля на участке «Шахта Распадская-2» Распадского каменноугольного месторождения номер КЕМ № 13782 ТЭ;

2) Лицензия на разведку и добычу каменного угля на участке Распадский-4 Распадского каменноугольного месторождения номер КЕМ № 01464;

3) Лицензия на геологическое изучение, разведку и добычу каменного угля на участке Шахта Распадская-3 Распадского каменноугольного месторождения номер КЕМ № 01468;

4) Лицензия на разведку и добычу подземных вод на участке «Глуховский» с целью их использования для хозяйственно-питьевого и производственно-технического водоснабжения предприятия номер КЕМ № 01252 ВЭ.

Обобщая вышеизложенное, можно сделать вывод, что необходимость принятия ПБУ 24/2011, подготовленного в рамках продолжающейся работы по реализации Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, продиктована назревшими учетными проблемами, возникшими при учете затрат у предприятий-недропользователей, основной из которых явилась невозможность отнесения поисковых затрат на счет 97 «Расходы будущих периодов» в связи с изменением пункта 65 Положения по ведению бухгалтерского учета и отчетности в Российской Федерации (в ред. приказа Минфина России от 24 декабря 2010 г. № 186н) при одновременной невозможности их признания в качестве нематериальных активов или основных средств ввиду несоблюдения условий признания указанных активов, таких как использование объекта в течение длительного времени и способность объекта приносить экономические выгоды в будущем. Следует признать, что принятие Положения по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ 24/2011)» урегулировало сложившуюся проблему учета поисковых затрат.

Литература:

1. Бреславцева Н. А., Каращенко В. В., Проскурина В. А. Учет и оценка поисковых активов согласно требованиям ПБУ 24/2011 и МСФО (IAS) 36, МСФО (IFRS) 6// Журнал «Международный бухгалтерский учет». 2012. № 20 (218). С. 5;

2. Диркова Е. Как применять новое ПБУ 24/2011 с 1 января 2012 года// Сайт «Бухгалтерия.ru» [Электронный ресурс]. URL: http://www.buhgalteria.ru/article/n54214 (дата обращения: 07.05.2013 г.).

3. Комментарии по применению положения по бухгалтерскому учету «Учет затрат на освоение природных ресурсов ПБУ 24/ 2011" Министерства финансов Российской Федерации // Сайт «Торговый лоцман» [Электронный ресурс]. URL: http://www.torglocman.com/book/export/html/4956 (дата обращения: 07.05.2013 г.).

4. Макалкин И. Затраты на поиск полезных ископаемых // Российский налоговый портал. — 2012. — 20 марта [Электронный ресурс]. URL: http://taxpravo.ru/analitika/statya-179142-zatratyi_na_poisk_poleznyih_iskopaemyih

5. Официальный сайт ОАО «Распадская». URL: http://www.raspadskaya.ru/ (дата обращения: 12.05.2013 г.).

Похожие статьи

Проблемы нормативного регулирования бухгалтерского учета...

актив, бухгалтерский учет, приказ Минфина России, коммерческая целесообразность добычи, ископаемое, затрата, выполнение работ, оценка месторождений, бухгалтерская отчетность, разведка.

Стандарты учета расходов на научно-исследовательские...

актив, бухгалтерский учет, приказ Минфина России, коммерческая целесообразность добычи, ископаемое, затрата, выполнение работ, оценка месторождений, бухгалтерская отчетность, разведка.

Раскрытие информации о внеоборотных активах в бухгалтерской...

актив, бухгалтерский учет, приказ Минфина России, коммерческая целесообразность добычи, ископаемое, затрата, выполнение работ, оценка месторождений, бухгалтерская отчетность, разведка.

Особенности учета внеоборотных активов | Статья в журнале...

бухгалтерский учет, средство, актив, первоначальная стоимость, сумма износа, инвентарный номер, материально-вещественная форма, техническая документация, финансовое положение организации, выполнение работ.

Учетно-финансовое документирование как важный элемент...

бухгалтерская отчетность, финансовая отчетность, бухгалтерский учет, финансовое положение организации, отчет, отчетный период, Бухгалтерский баланс, приказ Минфина России, показатель, финансовое положение.

Актуализация подходов к оценке товарных запасов и выручки...

Данный процесс получил продолжение в плане Министерства финансов РФ на 2012–2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности, утвержденный Приказом Минфина от...

Методические аспекты бухгалтерского учета нематериальных...

Целью работы является анализ федерального стандарт бухгалтерского учета «Нематериальные активы» в окончательной его формулировке, до обязательного применения при формировании в бухгалтерском учете и бухгалтерской отчетности информации о...

Особенности учета и анализа затрат нефтедобывающих...

Врублевский Н.Д Бухгалтерский учет: учебное пособие для вузов. 4-е изд., перераб.

— 130 с. Мягких М.А Необходимость полноты учета затрат на разведку, разработку и эксплуатацию нефтяных месторождений

Оценка и резервы повышения эффективности добычи нефти...

Сходства и различия ключевых форм бухгалтерской...

бухгалтерская отчетность, финансовая отчетность, бухгалтерский учет, финансовое положение организации, отчет, отчетный период, Бухгалтерский баланс, приказ Минфина России, показатель...

Похожие статьи

Проблемы нормативного регулирования бухгалтерского учета...

актив, бухгалтерский учет, приказ Минфина России, коммерческая целесообразность добычи, ископаемое, затрата, выполнение работ, оценка месторождений, бухгалтерская отчетность, разведка.

Стандарты учета расходов на научно-исследовательские...

актив, бухгалтерский учет, приказ Минфина России, коммерческая целесообразность добычи, ископаемое, затрата, выполнение работ, оценка месторождений, бухгалтерская отчетность, разведка.

Раскрытие информации о внеоборотных активах в бухгалтерской...

актив, бухгалтерский учет, приказ Минфина России, коммерческая целесообразность добычи, ископаемое, затрата, выполнение работ, оценка месторождений, бухгалтерская отчетность, разведка.

Особенности учета внеоборотных активов | Статья в журнале...

бухгалтерский учет, средство, актив, первоначальная стоимость, сумма износа, инвентарный номер, материально-вещественная форма, техническая документация, финансовое положение организации, выполнение работ.

Учетно-финансовое документирование как важный элемент...

бухгалтерская отчетность, финансовая отчетность, бухгалтерский учет, финансовое положение организации, отчет, отчетный период, Бухгалтерский баланс, приказ Минфина России, показатель, финансовое положение.

Актуализация подходов к оценке товарных запасов и выручки...

Данный процесс получил продолжение в плане Министерства финансов РФ на 2012–2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности, утвержденный Приказом Минфина от...

Методические аспекты бухгалтерского учета нематериальных...

Целью работы является анализ федерального стандарт бухгалтерского учета «Нематериальные активы» в окончательной его формулировке, до обязательного применения при формировании в бухгалтерском учете и бухгалтерской отчетности информации о...

Особенности учета и анализа затрат нефтедобывающих...

Врублевский Н.Д Бухгалтерский учет: учебное пособие для вузов. 4-е изд., перераб.

— 130 с. Мягких М.А Необходимость полноты учета затрат на разведку, разработку и эксплуатацию нефтяных месторождений

Оценка и резервы повышения эффективности добычи нефти...

Сходства и различия ключевых форм бухгалтерской...

бухгалтерская отчетность, финансовая отчетность, бухгалтерский учет, финансовое положение организации, отчет, отчетный период, Бухгалтерский баланс, приказ Минфина России, показатель...