Экономические оценки деятельности локомотивного депо

Автор: Серых Евгения Витальевна

Рубрика: 7. Отраслевая экономика

Опубликовано в

II международная научная конференция «Проблемы современной экономики» (Челябинск, октябрь 2012)

Статья просмотрена: 1002 раза

Библиографическое описание:

Серых, Е. В. Экономические оценки деятельности локомотивного депо / Е. В. Серых. — Текст : непосредственный // Проблемы современной экономики : материалы II Междунар. науч. конф. (г. Челябинск, октябрь 2012 г.). — Челябинск : Два комсомольца, 2012. — С. 62-65. — URL: https://moluch.ru/conf/econ/archive/56/2755/ (дата обращения: 16.04.2024).

Экономическая оценка деятельности структурных подразделений локомотивного хозяйства по использованию материальных ресурсов основана на показателях, полученных в результате сравнения фактической деятельности с нормативной. Экономические отношения структурных подразделений локомотивного хозяйства предопределяются системой экономических отношений сложившихся в ОАО «РЖД», в основе которой лежит принцип полного возмещения их затрат за счет доходов, полученных транспортным комплексом. Следовательно, экономические оценки должны основываться на показателях эксплуатационных расходов.

Использование эксплуатационных расходов как основы экономической оценки локомотивного хозяйства и его структурных подразделений исходит из того положения, что они представляют собой многофакторное явление. Поэтому отношение объема текущих эксплуатационных расходов к их ожидаемому объему явилось общим результатом действия факторов, роль каждого из которых индивидуальна. Экономические оценки должны строиться на рассмотрении ограниченного количества факторов, отобранных и классифицированных на определенных принципах. При определении факторов, необходимо учитывать особенности взаимоотношений центров затрат различных уровней.

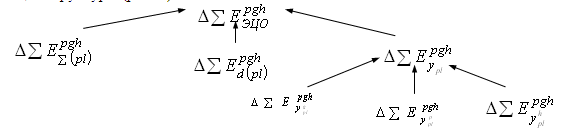

Для элементарного центра затрат локомотивного депо, в качестве которого рассматривается поездная работа формируется система показателей влияния факторов соответствующей структуры (рис. 1).

Рис. 1. Система показателей оценки влияния факторов для

центра затрат

(поездная работа),

где

![]()

![]() изменение материальных затрат за счет грузооборота брутто и его

структуры, удельного расхода материальных ресурсов на поездную работу

(в т.ч. по видам движения), руб.

изменение материальных затрат за счет грузооборота брутто и его

структуры, удельного расхода материальных ресурсов на поездную работу

(в т.ч. по видам движения), руб.

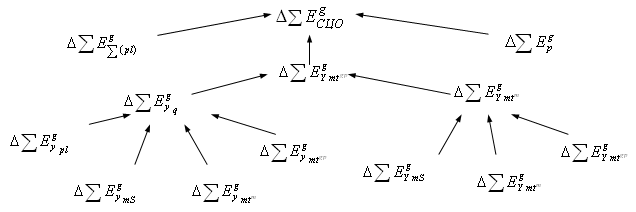

Тогда для субэлементарных центров затрат (например, поездная работа грузовому движению) расходы в части материальных затрат в грузовом движении характеризуется следующей системой показателей оценки влияния факторов (рис. 2).

В конкретной системе управления любой из элементов затрат должен классифицироваться с точки зрения его управляемости (управляемые, слабо управляемые, умеренно управляемые и решающие факторы). Используя эти понятия в отношении материальных затрат можно видеть, что в каждой из представленных систем на рис. 1 и 2, присутствуют данные факторы.

Рис. 2. Система показателей оценки влияния факторов для

субэлементарных центров

затрат (поездная работа в грузовом

движении),

где

![]()

![]() изменение материальных затрат за счет грузооборота брутто, удельного

расхода и цены материальных ресурсов, руб.;

изменение материальных затрат за счет грузооборота брутто, удельного

расхода и цены материальных ресурсов, руб.;

![]()

![]()

![]()

![]()

![]() изменение материальных затрат за счет удельного расхода материальных

ресурсов по видам работ, руб.;

изменение материальных затрат за счет удельного расхода материальных

ресурсов по видам работ, руб.;

![]()

![]()

![]()

![]() изменение материальных затрат за счет удельного объема работ в

комплексе, руб.

изменение материальных затрат за счет удельного объема работ в

комплексе, руб.

Однако в условиях оценки деятельности конкретного центра затрат эти факторы должны классифицироваться как факторы условий деятельности и факторы качества работы. К факторам условий деятельности следует отнести те расходы, которые в основном изменяются под влиянием внешних для системы управления причин. Тогда к факторам качества работы следует отнести затраты, изменение которых происходит в основном в результате работы системы управления по повышению эффективности в целом, и в том числе использования материальных ресурсов. При этом факторы условий деятельности представляют собой как неблагоприятные изменения, приводящие к повышению потребности в материальных ресурсах, так и благоприятные изменения, способствующие снижению потребности в материальных ресурсах. Факторы качества работы представляются как достижения в работе, приводящие к экономии материальных затрат и недостатки, вызывающие перерасход материальных ресурсов.

Учитывая, что деятельность локомотивных депо осуществляется в изменяющихся условиях, можно сформировать следующий принцип:

во-первых, адекватно оценить деятельность структурного подразделения по наиболее эффективному использованию материальных ресурсов можно на основе показателей влияния факторов качества работы;

во-вторых, объективно оценить работу подразделения можно с учетом изменяющихся условий на основе показателей влияния факторов условий деятельности.

Таким образом, согласно данному принципу влияние факторов на изменение материальных затрат в локомотивных депо будет представлено:

![]() ,

(1)

,

(1)

где

![]() влияние факторов качества работы на уровень материальных затрат,

руб.;

влияние факторов качества работы на уровень материальных затрат,

руб.;![]() влияние факторов условий деятельности на уровень материальных затрат,

руб.

влияние факторов условий деятельности на уровень материальных затрат,

руб.

Для субэлементарного центра затрат (поездная работа локомотивов в грузовом движении) экономическими оценками выступает показатели:

качества работы:

![]() ,

(2)

,

(2)

условий деятельности:

![]() .

(3)

.

(3)

На основании проведенных исследований оценено влияние факторов качества работы и условий деятельности на уровень расхода электроэнергии и топлива укрупненных центров затрат (эксплуатация электровозов и тепловозов):

1) прирост расхода электроэнергии на эксплуатацию электровозов составил:

за счет качества работы центра затрат: 27,71-59,52= -31,81 т. руб.;

за счет условий деятельности нижестоящих центров затрат:

-169,4-27,65+66,76+41,68=250,19 т. руб.

2) прирост расхода топлива на эксплуатацию тепловозов составил:

за счет качества работы центра затрат: 5998,6+46214,9 =52213,5 т. руб.;

за счет условий деятельности нижестоящих центров затрат:

-114016,2+56069,3-3574,7+127711,2-797,2+320382,9= 385775,3 т. руб.

Оценки факторов качества должны использоваться в непосредственном управлении деятельностью центров затрат, а также в стимулировании производственных коллективов по результатам работы подразделения. Что касается показателей влияния факторов условий деятельности, то относится к ним как к основе формирования справочной информации не всегда является правильным. Обусловлено это тем, что в производственных системах условия деятельности конкретного элемента формируется за счет факторов внутренней структуры и факторов за пределами системы в целом. Поэтому, классифицируя факторы условий деятельности в соответствии с источником их происхождения, получим:

оценки влияния факторов внешней среды (оценить можно справочно);

оценки влияния факторов условий внутрипроизводственной системы, определяя отношения между элементами производственной системы. Причем данное положение следует положить в основу реализации внутрипроизводственных экономических отношений.

Обратившись к показателям деятельности элементарного центра затрат, надо иметь ввиду, что в его рамках организационно функционируют элементы, отнесенные к субэлементарным центрам затрат, тогда получим:

![]() ,

(4)

,

(4)

где

![]() изменение материальных затрат субэлементарного (субцентра) центра

затрат (работа локомотивов в грузовом движении).

изменение материальных затрат субэлементарного (субцентра) центра

затрат (работа локомотивов в грузовом движении).

Такой подход также необходим в силу того положения, что условия деятельности на уровне деятельности субэлементарных центров затрат во многом определяются внутрипроизводственными отношениями, которые выступают объектами управления в рамках деятельности, относящейся к центрам затрат вышестоящих уровней. Поэтому при формировании экономической оценки центра затрат – поездная работа, надо исходить из системы показателей вида:

![]() ,

(5)

,

(5)

где

![]() ,

,

![]() изменение материальных затрат под влиянием факторов условий

деятельности элементарных и субэлементарных центров затрат, руб.;

изменение материальных затрат под влиянием факторов условий

деятельности элементарных и субэлементарных центров затрат, руб.;

![]() ,

,

![]() изменение материальных затрат под влиянием факторов качества работы в

элементарных и субэлементарных центрах затрат, руб.

изменение материальных затрат под влиянием факторов качества работы в

элементарных и субэлементарных центрах затрат, руб.

Следовательно, в условиях иерархических структур

укрупненный центр затрат (эксплуатация электровозов) несет прямую

ответственность за факторы материальных затрат, непосредственно

выступающих объектами его управления (эффективно), и косвенную

ответственность различной степени за факторы материальных затрат,

непосредственно относимые к объектам элементарных центров затрат.

Причем такая косвенная ответственность имеет различную степень

воздействия (![]() )

в зависимости от уровня укрупненного центра затрат.

)

в зависимости от уровня укрупненного центра затрат.

Тогда из распределения факторов по уровням управления следует, что экономическая оценка центра затрат за эффективное использование материальных ресурсов формируется согласно следующему механизму:

![]() ,

(6)

,

(6)

где

![]()

![]()

![]()

![]() оценка качества работы центров затрат по факторам и косвенного

воздействия первого, второго и третьего уровней, руб.;

оценка качества работы центров затрат по факторам и косвенного

воздействия первого, второго и третьего уровней, руб.;

![]() коэффициент степени прямого воздействия, когда:

коэффициент степени прямого воздействия, когда:

![]() при

при

![]() ~

~![]() ;

;

![]() при

при

![]() ~

~![]() ;

;

![]() при

при

![]() ~

~![]() ;

;

![]() при

при

![]() ~

~![]() .

.

В случае, когда например,

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;…,

рассчитываются объективные экономические оценки укрупненных центров

затрат:

;…,

рассчитываются объективные экономические оценки укрупненных центров

затрат:

эксплуатация электровозов:

![]() -4,67

т. руб.

-4,67

т. руб.

эксплуатация тепловозов:

![]()

![]() т.

руб.

т.

руб.

Таким образом, полученные показатели отражают изменение расходов топливно-энергетических ресурсов не только за счет объема работ, удельных расходов электроэнергии (топлива), но и структуры технологического процесса работы электровозов и тепловозов. При этом изменение расходов топливно-энергетических ресурсов формируется не только не счет влияния ценовых факторов на уровень материальных затрат депо, но и объективных факторов работы низовых подразделений, что в дальнейшем будет служить основой распределения мотивационного финансирования при стимулировании работы всех подразделений локомотивного депо.