Финансовая безопасность – основа финансовой устойчивости

Автор: Есембекова Айгуль Жамантаевна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

II международная научная конференция «Проблемы современной экономики» (Челябинск, октябрь 2012)

Статья просмотрена: 22270 раз

Библиографическое описание:

Есембекова, А. Ж. Финансовая безопасность – основа финансовой устойчивости / А. Ж. Есембекова. — Текст : непосредственный // Проблемы современной экономики : материалы II Междунар. науч. конф. (г. Челябинск, октябрь 2012 г.). — Челябинск : Два комсомольца, 2012. — С. 81-83. — URL: https://moluch.ru/conf/econ/archive/56/2679/ (дата обращения: 20.04.2024).

- Проблемы обеспечения

финансовой безопасности и финансовой устойчивости получили в

последнее время чрезвычайную актуальность, что связано не только с

финансовым кризисом, ростом нестабильности, но и глобализацией

экономического пространства, приводящего к увеличению числа угроз в

виде нестабильности финансовых рынков, аномальных вариаций цен на

энергоносители, прежде всего, на нефть и т.д. В этих условиях и

государство, и регионы, и фирмы столкнулись с необходимостью

принципиально новых подходов к обеспечению безопасности и

устойчивости своего развития.

- Финансовая устойчивость – одна из важных характеристик, определяющих эффективность финансового управления предприятием. Понятие финансовой устойчивости широко используется при анализе финансового состояния предприятия и оценке его инвестиционной привлекательности. Финансовая устойчивость предприятия - это комплексное понятие, отражающее такое состояние финансов, при котором предприятие способно стабильно развиваться, сохраняя свою финансовую безопасность в условиях дополнительного уровня риска. Финансовая устойчивость предприятия (в узком смысле) – это определенное оптимальное соотношение различных видов финансовых ресурсов, привлекаемых предприятием, а также соотношение между различными видами финансовых ресурсов, с одной стороны, и направлениями использования этих ресурсов – с другой [1, c.13].

- Финансовая устойчивость предприятия тесно взаимосвязана с другими финансовыми категориями такими как, финансовая безопасность, гибкость, стабильность, равновесие. Теоретическая схема взаимосвязи данных понятий представлена на рис.1 [4, с.54].

- Особую значимость в современной экономике приобретают проблемы обеспечения не только финансовой устойчивости, но и финансовой безопасности предприятий.

- Как самостоятельный объект исследования финансовая безопасность предприятия стала рассматриваться сравнительно недавно. Теоретическими основами финансовой безопасности, как составляющей экономической безопасности, занимаются многие ученые-экономисты. Г. А. Андрощук, П. П. Крайнев, И. А. Бланк, О. О. Бородина, М. И. Бендиков, Е. А. Олейникова рассматривают как теоретические основы, так и практические подходы реализации финансовой безопасности на предприятии. К. С. Горячева, Т. Ю. Загорельская, Т. Б. Кузенко, О. И. Барановский, О. В. Арефьева, Р. С. Папехин анализируют способы и показатели оценки уровня финансовой безопасности хозяйствующего субъекта. Изучением проблем стратегического планирования финансовой безопасности на предприятии занимаются Е. М. Бойко, В. А. Василенко, С. С. Герасименко, Н. А. Головач, К. С. Горячева, А. В. Грачев.

- Финансовая устойчивость – одна из важных характеристик, определяющих эффективность финансового управления предприятием. Понятие финансовой устойчивости широко используется при анализе финансового состояния предприятия и оценке его инвестиционной привлекательности. Финансовая устойчивость предприятия - это комплексное понятие, отражающее такое состояние финансов, при котором предприятие способно стабильно развиваться, сохраняя свою финансовую безопасность в условиях дополнительного уровня риска. Финансовая устойчивость предприятия (в узком смысле) – это определенное оптимальное соотношение различных видов финансовых ресурсов, привлекаемых предприятием, а также соотношение между различными видами финансовых ресурсов, с одной стороны, и направлениями использования этих ресурсов – с другой [1, c.13].

Рис. 1. Теоретическая схема

взаимосвязи финансовой устойчивости

и финансовой безопасности

предприятия.

-

- Несмотря на многочисленность работ, отсутствуют те, которые бы рассматривали проблемы финансовой устойчивости и безопасности предприятий во взаимосвязи.

- Сущность финансовой безопасности предприятия, по мнению И.А. Бланка, состоит в способности предприятия самостоятельно разрабатывать и проводить финансовую стратегию в соответствии с целями общей корпоративной стратегии, в условиях неопределенной и конкурентной среды. Главное условие финансовой безопасности предприятия - способность противостоять существующим и возникающим опасностям и угрозам, стремящимся причинить финансовый ущерб предприятию или нежелательно изменить структуру капитала, или принудительно ликвидировать предприятие. Для обеспечения этого условия предприятие должно поддерживать финансовую устойчивость, равновесие, обеспечивать достаточную финансовую независимость предприятия и гибкость при принятии финансовых решений [3, c.10].

- Финансовая устойчивость и финансовая безопасность фирмы неразрывно связаны между собой, взаимовлияют и взаимодополняют друг друга. Выражаясь образно, можно сказать, что они представляет собой две стороны одной медали. Финансовая устойчивость - необходимое, но недостаточное условие финансовой безопасности фирмы. Если условие, что фирма, обладающая финансовой безопасностью, обладает и финансовой устойчивостью, верно, то обратное утверждение не будет справедливым.

- Следовательно, обеспечение финансовой безопасности может быть только на основе финансово устойчивого развития фирмы, в которой созданы условия для реализации такого финансового механизма, который способен адаптироваться к изменяющимся условиям внутренней и внешней среды. При таком подходе к финансовой устойчивости предприятия особое значение приобретают уровни финансовой устойчивости, так как для финансовой безопасности предприятия важен не абсолютный, а рациональный уровень финансовой устойчивости.

- Ключевыми "точками" взаимосвязи и взаимовлияния финансовой устойчивости и безопасности фирмы являются:

- Несмотря на многочисленность работ, отсутствуют те, которые бы рассматривали проблемы финансовой устойчивости и безопасности предприятий во взаимосвязи.

- финансовая гибкость фирмы – это способность фирмы изменять объем и структуру финансирования, а также направления вложения финансовых ресурсов, согласно изменившимся внешним и внутренним обстоятельствам. Является качественной характеристикой, предлагается использовать для ее оценки наличие управленческих опционов у предприятия;

- финансовая стабильность фирмы определяется постоянством оптимальных или приближенных к ним значений показателей.

- финансовое равновесие фирмы характеризует сбалансированность развития фирмы и предприятия, что достигается оптимальным сочетанием доходности и риска.

- Наличие вышеуказанных

"точек пересечения" приводит к наличию общих угроз,

влияющих и на финансовую безопасность, и на финансовую устойчивость

фирмы. К основным внутренним угрозам относятся преднамеренные или

случайные ошибки менеджмента в области управления ее финансами,

связанные с выбором стратегии предприятия, с управлением и

оптимизацией активов и пассивов предприятия (разработка, внедрение и

контроль управления дебиторской и кредиторской задолженностями,

выбор инвестиционных проектов и источников их финансирования,

оптимизация амортизационной и налоговой политики).

- К числу основных внешних угроз целесообразно отнести следующие:

- скупку акций, долгов предприятия нежелательными партнерами;

- наличие значительных финансовых обязательств у предприятия (как большой величины заемных средств, так и больших задолженностей предприятию);

- неразвитость рынков капитала и их инфраструктуры;

- недостаточно развитую правовую систему защиты прав инвесторов и исполнения законодательства;

- кризис денежной и финансово-кредитной систем;

- нестабильность экономики;

- несовершенство механизмов формирования экономической политики государства [2, c.26]

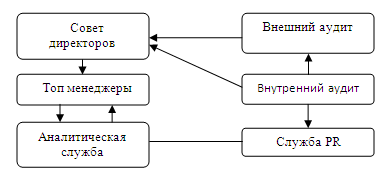

- Существование взаимосвязи финансовой устойчивости и безопасности фирмы доказывает целесообразность их комплексного мониторинга. Для достижения финансовой устойчивости фирмы достаточно и необходимо обеспечение ее финансовой безопасности, поэтому в целях снижения влияния угроз необходима, прежде всего, структура контроля за обеспечением финансовой устойчивости и безопасности фирмы, которая может иметь следующий вид (рис. 2).

Рис. 2. Основные

направления контроля за обеспечением финансовой устойчивости

и

безопасности фирмы

-

- Орган, который должен в оперативном режиме проводить мониторинг финансовой устойчивости и безопасности, оперативно реагировать на изменение ситуации, регулярно готовить документы директору и совету директоров для принятия решений по тем или иным проблемам и контролировать их исполнение, - это аналитическая служба фирмы.

- Для организации эффективной системы финансовой устойчивости фирмы необходима разработка соответствующей документации, где должны быть определены внутренние и внешние угрозы, а также критерии, на основании которых финансовая устойчивость и безопасность могут быть признаны нарушенными. Иными словами, следует определить критерии, позволяющие судить о соблюдении требований финансовой устойчивости и безопасности фирмы. Аналитическая служба будет давать оценку соблюдению этих критериев и доводить информацию до топ - менеджмента фирмы. В то же время должны быть разработаны принципы требований к должникам, которым они должны удовлетворять для соблюдения требований финансовой устойчивости и безопасности фирмы. При этом аналитическая служба должна выражать свое мнение о существенности предъявляемой отчетности для оценки обеспечения финансовой устойчивости и безопасности фирмы (а также для контроля за соблюдением финансовых интересов предприятия).

- Кроме этого должна быть создана информационная система для всестороннего и объективного мониторинга, включающая выявление и прогнозирование внутренних и внешних угроз финансовой устойчивости и безопасности фирмы. На основе получаемой информации должен разрабатываться комплекс оперативных и долгосрочных мер по противодействию негативным факторам, а также по предупреждению и преодолению возможных негативных последствий угроз.

- Таким образом, с позиций теории и практики с уверенностью можно утверждать, что необходимым и достаточным условием финансовой устойчивости фирмы является обеспечение ее финансовой безопасности, а достижение ее финансовой безопасности возможно только при обеспечении финансовой устойчивости фирмы.

- Литература:

- Орган, который должен в оперативном режиме проводить мониторинг финансовой устойчивости и безопасности, оперативно реагировать на изменение ситуации, регулярно готовить документы директору и совету директоров для принятия решений по тем или иным проблемам и контролировать их исполнение, - это аналитическая служба фирмы.

- Гиляровская Л.Т. Анализ и оценка финансовой устойчивости коммерческого предприятия. СПб.: Питер, 2003.

- Киров А.В. Финансовая безопасность как условие финансовой устойчивости / А.В. Киров // Финансовый вестник: Финансы, Налоги, Страхование, Бухгалтерский учет. 2010.- № 6- c. 23-27

- Папехин Р.С. Факторы финансовой безопасности и устойчивости предприятия/ Папехин Р.С.// Автореферат на соискание ученой степени кандидата экономических наук. 2007.- 21c.

- Папехин Р.С. Взаимосвязь финансовой безопасности, стабильности, гибкости и равновесия корпорации / Р.С. Папехин // Основные направления повышения эффективности экономики, управления и качества подготовки специалистов. Сб. ст. III Междунар. науч.-практич. конф. - Пенза, 2005. – 0,25 п.л.