Статистический анализ ликвидности активов организации

Автор: Солосина Анна Игоревна

Рубрика: 4. Экономическое развитие и рост

Опубликовано в

VIII международная научная конференция «Экономика, управление, финансы» (Краснодар, февраль 2018)

Дата публикации: 25.12.2017

Статья просмотрена: 877 раз

Библиографическое описание:

Солосина, А. И. Статистический анализ ликвидности активов организации / А. И. Солосина. — Текст : непосредственный // Экономика, управление, финансы : материалы VIII Междунар. науч. конф. (г. Краснодар, февраль 2018 г.). — Краснодар : Новация, 2018. — С. 25-28. — URL: https://moluch.ru/conf/econ/archive/264/13546/ (дата обращения: 09.05.2024).

В данной статье рассмотрено понятие ликвидности активов, определена роль и значение корреляционно-регрессионного анализа. На примере конкретного предприятия рассмотрено применение корреляционно-регрессионного анализа для оценки ликвидности активов организации, рассчитаны критерии Стьюдента и Фишера для определения тесноты связи между коэффициентами.

Ключевые слова: ликвидность, корреляция, регрессия, коэффициент детерминации, рентабельность продаж, статистический анализ.

Ликвидность активов организации непосредственно оказывает влияние на текущую платежеспособность. Ликвидность организации представляет собой временную характеристику возможности превращения активов в денежную форму или возможность использовать данные активы для уменьшения обязательств. Так если организации требуется мало времени для превращения актива в денежную форму, то ликвидность будет высока [1].

На основе анализа ликвидности баланса можно сформулировать выводы о перспективной возможности организации погашать свои обязательства (краткосрочной, среднесрочной и долгосрочной периоды). Так же на основе расчета аналитической информации внешних пользователей интересуют разные коэффициенты ликвидности, так для поставщиков интересен коэффициент абсолютной ликвидности, банкам интересен коэффициент «критической» оценки, а для покупателей и держателей акций — коэффициент текущей ликвидности.

Для оценки финансового состояния организации проведем многофакторный анализ коэффициента текущей ликвидности по материалам Закрытого акционерного общества «САЛМЫШ» (далее ЗАО «САЛМЫШ»).

Коэффициент текущей ликвидности — это финансовый коэффициент, равный отношению текущих активов и текущих обязательств компании [2].

Его значение рассчитывается по данным баланса фирмы и показывает платежные возможности организации при условии своевременных расчетов с дебиторами, благоприятной реализации готовой товарно-материальных запасов [3]. Он характеризует потенциальную возможность организации расплатиться с краткосрочными долгами.

В качестве факторов, влияющих на значение коэффициента текущей ликвидности, использованы следующие показатели:

Х1 — рентабельность (убыточность) продаж ЗАО «САЛМЫШ», %;

Х2 — ресурсоотдача ЗАО «САЛМЫШ», руб.;

Х3 — коэффициент финансовой устойчивости ЗАО «САЛМЫШ»;

Х4 — валовой региональный продукт на душу населения по Оренбургской области, руб.

В качестве источника информации для корреляционно-регрессионного анализа была использована годовая бухгалтерская отчетность ЗАО «САЛМЫШ» и данные статистических сборников по Оренбургской области.

С использованием пакета прикладных программ были проведены расчеты матрицы коэффициентов парной корреляции. Результаты расчетов приведены в таблице 1.

Таблица 1

Корреляционная матрица влияния факторов на коэффициент текущей ликвидности ЗАО «САЛМЫШ»

|

|

Y |

X1 |

X2 |

X3 |

X4 |

|

Y |

1 |

||||

|

X1 |

0,877391175 |

1 |

|||

|

X2 |

0,499610627 |

0,427143861 |

1 |

||

|

X3 |

-0,529014566 |

-0,33739652 |

0,248831502 |

1 |

|

|

X4 |

0,725372017 |

-0,862990341 |

-0,412068447 |

0,459415584 |

1 |

По итогам матрицы можно судить о тесной связи факторов с результативным признаком, а также взаимосвязь факторов между собой [4].

Значения коэффициентов парной корреляции указывают на весьма тесную связь коэффициента текущей ликвидности (У) с рентабельность продаж (Х1) ЗАО «САЛМЫШ» (ryx1 = 0,877). Но также тесна межфакторная связь между коэффициентом текущей ликвидности и валовым региональным продуктом на душу населения по Оренбургской области (ryx4 = 0,76).

В ходе пошагового регрессионного анализа, для проведения многомерного статистического анализа из четырех факторов мы отобрали один, а именно:

Х1 — рентабельность (убыточность) продаж ЗАО «САЛМЫШ», %.

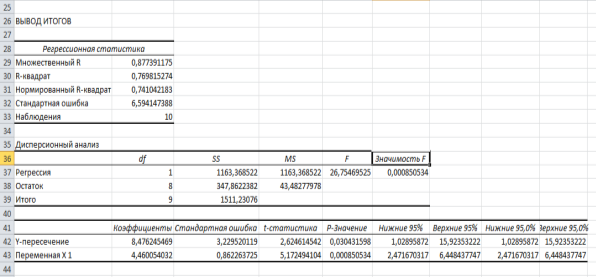

Следующим этапом анализа является нахождение параметров уравнения и его оценки. С помощью табличного редактора Microsoft Excel найдем параметры уравнения множественной регрессии и проведем анализ на основе полученных данных (рисунок 1).

Рис. 1. Регрессионный анализ коэффициентов ликвидности ЗАО «САЛМЫШ»

В ходе расчета получено следующее уравнение регрессии:

![]() (1)

(1)

Анализ полученного уравнения позволяет сделать выводы о том, что с ростом рентабельности продаж на 1 % коэффициент текущей ликвидности возрастет на 4,46 ед.

После того как получено уравнение регрессии, необходимо измерить тесноту связи результативным признаком и факторными признаками. Для измерения степени совокупного влияния отобранного фактора на результативный признак рассчитывают совокупный коэффициент детерминации ![]() [3, c.266]

[3, c.266]

По итогам таблицы коэффициент детерминации равен 0,770. Полученный результат свидетельствует о том, что вариацией фактора ![]() объясняется 98 % вариации результативного признака y. В нашем случае это означает, что изменчивость коэффициента текущей ликвидности в рассматриваемом диапазоне на 77 % объясняется вариацией коэффициента рентабельности (убыточности) продаж организации.

объясняется 98 % вариации результативного признака y. В нашем случае это означает, что изменчивость коэффициента текущей ликвидности в рассматриваемом диапазоне на 77 % объясняется вариацией коэффициента рентабельности (убыточности) продаж организации.

Проверка статистической значимости параметров регрессионного уравнения проверяется с помощью t-статистики Стьюдента. Выдвигаем гипотезу Н0 о статистически незначимом отличии показателей от нуля: a = bi = 0, и определяем t-критерия Стьюдента:

ta = 2,62; tb1 = 5,17 (2)

Для числа степеней свободны tтабл при df = n-3 = 10–3 = 7 и α = 0,05 составит 2,365. Фактическое значения t-статистики превосходит табличное значение, поэтому гипотеза Н0 отклоняется Н0 отклоняется и признается наличие существенной стохастической связи между величинами Y и

Значимость уравнения регрессии в целом и показателя тесноты связи, дает F-критерий Фишера. По данным таблицы дисперсионного анализа, изображенного на рисунке 1, Fфакт = 5,96˃ Fтабл= 4,96, то есть вероятность случайно получить такое значение — критерия не превышает допустимый уровень значимости 5 %. Следовательно, полученное значение не случайно, оно сформировалось под влиянием существенных факторов, то есть подтверждается статистическая значимость всего уравнения и показателя тесноты связи.

Таким образом, мы получили, что результативный признак для организации ЗАО «САЛМЫШ», что коэффициент текущей ликвидности, в основном зависит от коэффициента рентабельности (убыточности) продаж, влияние этого фактора объясняется 77 % вариацией результативного показателя, а оставшиеся 23 % приходятся на долю неучтённых факторов. Ликвидность организации и ее платежеспособность зависит от того как сработает организация будет ли ее деятельность рентабельна или нет.

Литература:

- Савицкая Г. В. Комплексный анализ хозяйственной деятельности предприятия: Учебник / Савицкая Г. В., 7-е изд., перераб. и доп. — М.: НИЦ ИНФРА-М, 2017.

- Снатенков А. А. Оценка финансовых показателей организаций строительного комплекса (по материалам Оренбургской области): монография / А. А. Снатенков, И. В. Воюцкая, Б. А. Батанов. — Оренбург, 2015.

- Баканов М. И., Шеремет А. Д. Теория экономического анализа. — М.: Финансы и статистика, 2012. — 536с.

- Снатенков А. А. Практикум по финансовому анализу. — Оренбург, 2013.

Ключевые слова

корреляция, ликвидность, регрессия, статистический анализ, коэффициент детерминации, рентабельность продажПохожие статьи

Факторный анализ ликвидности денежных средств...

В данной статье автором рассмотрены факторы, оказывающие влияние на ликвидность денежных средств строительных организаций Оренбургской области. Проведен корреляционно-регрессионный анализ...

Корреляционно-регрессионный анализ как способ...

текущая ликвидность, результативный признак, Оренбургская область, коэффициент, корреляционно-регрессионный анализ, коэффициент детерминации, ликвидность организации, парная корреляция...

Статистический анализ денежных потоков организации

Ключевые слова: коэффициент ликвидности денежного потока, корреляция, регрессия, коэффициент детерминации, статистический анализ.

Статистический анализ денежных потоков предприятий...

С помощью корреляционно-регрессионного анализа осуществлен прогноз уровня денежных потоков предприятий транспорта и связи Оренбургской области.

текущая ликвидность, результативный признак, Оренбургская...

Статистический анализ ликвидности активов организации. текущая ликвидность, результативный признак, Оренбургская область, коэффициент, корреляционно-регрессионный анализ, коэффициент детерминации...

Прогнозирование оборота розничной торговли муниципального...

текущая ликвидность, результативный признак, Оренбургская область, коэффициент, корреляционно-регрессионный анализ, коэффициент детерминации, ликвидность организации, парная корреляция...

Факторный анализ валового внутреннего продукта РФ

Ключевые слова: ВВП, корреляционно-регрессионный анализ, матрица парных коэффициентов корреляции, уравнение регрессии. Валовой внутренний продукт — это один из важнейших показателей экономики страны.

Статистический анализ уровня прибыли кредитных организаций РФ

Проведем корреляционный анализ, в ходе которого оценим тесноту связи между признаками, установим направление связи [1]. Это позволит выявить факторы, оказывающие наибольшее влияние на результативный признак.

Матрица парных коэффициентов корреляции

Регрессионный анализ дал следующие результаты: коэффициент множественной корреляции R показывает, что связь между результативным признаком и двумя факторными сильной тесноты и равна 0,92.

Похожие статьи

Факторный анализ ликвидности денежных средств...

В данной статье автором рассмотрены факторы, оказывающие влияние на ликвидность денежных средств строительных организаций Оренбургской области. Проведен корреляционно-регрессионный анализ...

Корреляционно-регрессионный анализ как способ...

текущая ликвидность, результативный признак, Оренбургская область, коэффициент, корреляционно-регрессионный анализ, коэффициент детерминации, ликвидность организации, парная корреляция...

Статистический анализ денежных потоков организации

Ключевые слова: коэффициент ликвидности денежного потока, корреляция, регрессия, коэффициент детерминации, статистический анализ.

Статистический анализ денежных потоков предприятий...

С помощью корреляционно-регрессионного анализа осуществлен прогноз уровня денежных потоков предприятий транспорта и связи Оренбургской области.

текущая ликвидность, результативный признак, Оренбургская...

Статистический анализ ликвидности активов организации. текущая ликвидность, результативный признак, Оренбургская область, коэффициент, корреляционно-регрессионный анализ, коэффициент детерминации...

Прогнозирование оборота розничной торговли муниципального...

текущая ликвидность, результативный признак, Оренбургская область, коэффициент, корреляционно-регрессионный анализ, коэффициент детерминации, ликвидность организации, парная корреляция...

Факторный анализ валового внутреннего продукта РФ

Ключевые слова: ВВП, корреляционно-регрессионный анализ, матрица парных коэффициентов корреляции, уравнение регрессии. Валовой внутренний продукт — это один из важнейших показателей экономики страны.

Статистический анализ уровня прибыли кредитных организаций РФ

Проведем корреляционный анализ, в ходе которого оценим тесноту связи между признаками, установим направление связи [1]. Это позволит выявить факторы, оказывающие наибольшее влияние на результативный признак.

Матрица парных коэффициентов корреляции

Регрессионный анализ дал следующие результаты: коэффициент множественной корреляции R показывает, что связь между результативным признаком и двумя факторными сильной тесноты и равна 0,92.