Роль НДС в формировании доходной части федерального бюджета

Авторы: Ахметзянова Ильназ Сагитовна, Краснова Лидия Николаевна

Рубрика: 6. Организация и управление хозяйством страны

Опубликовано в

Дата публикации: 01.12.2016

Статья просмотрена: 11706 раз

Библиографическое описание:

Ахметзянова, И. С. Роль НДС в формировании доходной части федерального бюджета / И. С. Ахметзянова, Л. Н. Краснова. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы V Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2016 г.). — Санкт-Петербург : Свое издательство, 2016. — С. 20-23. — URL: https://moluch.ru/conf/econ/archive/219/11472/ (дата обращения: 27.04.2024).

В статье анализируется структура доходов федерального бюджета в 2013–2015 годах. Рассматривается роль НДС в формировании доходной части федерального бюджета.

Ключевые слова: НДС, федеральный бюджет, доходы, расходы, ВВП, нефтегазовые доходы, ненефтегазовые доходы

В российской налоговой системе основную роль играют косвенные налоги, к которым относится НДС. Налог на добавленную стоимость — косвенный налог и как любой косвенный налог представляет собой надбавку к цене товара (работы или услуги), которая оплачивается конечным потребителем. НДС является федеральным налогом, только за 2015 год за счет него формируется 36,1 % всех доходов федерального бюджета. Выполняя свою основную функцию — фискальную, НДС влияет на процессы ценообразования, структуру потребления и др.

НДС представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемый на всех стадиях производства и обращения. Добавленная стоимость создается живым трудом, поэтому НДС возникает там, где есть живой труд, в результате которого создается новая стоимость. А живой труд есть на каждом этапе создания товара — начиная от добычи сырья и заканчивая торговлей. При этом по мере продвижения товара растут затраты, соответственно, возрастает и величина НДС. Каждый участник этой цепочки включает НДС в цену своего товара, реализует его и получает от покупателя деньги. Из этих денег и уплачивается налог. Таким образом, предприятия и организации можно рассматривать только как сборщиков налога, конечным же его плательщиком является конечный потребитель товара. Именно на нем лежит вся тяжесть налогового бремени, что дает полное основание причислить НДС к налогам на потребление.

Налоговая база по НДС определяется в соответствии со ст. 153 НК РФ и имеет многочисленные особенности в зависимости от вида облагаемой операции.

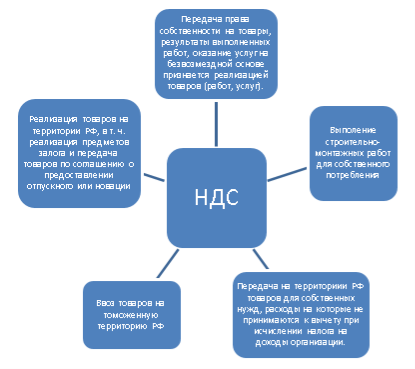

Так ввоз товаров в Россию (импорт товаров) признается объектом налогообложения по НДС (подп. 4 п. 1 ст. 146 НК РФ). Налог при этом уплачивается в составе общих таможенных платежей (подп. 3 п. 1 ст. 70 Таможенного кодекса Таможенного союза).

При этом сумма налога рассчитывается по особым правилам.

Например, если организация импортирует товары, облагаемые и таможенными пошлинами, и акцизами, используйте формулу:

НДС = Таможенная стоимость товара + Таможенные пошлины + Акцизы × Ставка НДС.

Рис. 1. Объекты налогообложения НДС

По каждой группе товаров налог рассчитывайте отдельно. Общая сумма НДС к уплате будет равняться сумме налогов, подсчитанных по группам товаров.

Такие правила установлены пунктом 3 статьи 160 и пунктом 5 статьи 166 Налогового кодекса РФ.

С точки зрения экономической практикифедеральный бюджет — важнейший элементмакроэкономической политики. Он обеспечивает аккумулирование финансовых ресурсов и их перераспределение.

Федеральный бюджет — форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств Российской Федерации. (БК гл. 3 ст. 16)

За счет средств бюджета формируется большая часть платежеспособного спроса. Это достигается тем, что из бюджета выплачиваются значительные объемы заработной платы, приобретаются товары и услуги, осуществляются капиталовложения.

В структуре федерального бюджета, безусловно, выделяются его доходная и расходная части. Доходы федерального бюджета — это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации.

Структура налоговых доходов федерального бюджета закреплена в статье 50 Бюджетного Кодекса РФ. В федеральный бюджет зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами: налога на прибыль организаций по ставке, установленной для зачисления указанного налога в федеральный бюджет, — по нормативу 100 процентов; налога на добавленную стоимость — по нормативу 100 процентов; акцизов на спирт этиловый из пищевого сырья — по нормативу 50 процентов и проч. (см. ст. 50 БК РФ) [1].

Структура доходов федерального бюджета в 2013–2016 годах представлена в следующей таблице 1 [4].

Таблица 1

Структура доходов федерального бюджета в 2013–2016 годах, млрд. руб.

|

Показатели |

2013 год |

2014 год |

2015 год |

|||

|

млрд. руб |

в% кобъему доходов фед. бюджета |

млрд. руб |

в% кобъему доходов фед. бюджета |

млрд. руб |

в% кобъему доходов фед. бюджета |

|

|

Доходы, всего |

13485,5 |

100,0 |

14767,5 |

100,0 |

15908,1 |

100,0 |

|

в том числе: |

||||||

|

Нефтегазовые доходы |

5944,5 |

44,1 |

6404,8 |

43,4 |

6586,7 |

41,4 |

|

в том числе: |

||||||

|

НДПИ |

2437,9 |

18,1 |

2548,7 |

17,3 |

2605,5 |

16,4 |

|

Таможенные пошлины |

3506,6 |

26,0 |

3856,2 |

26,1 |

3981,2 |

25,0 |

|

Ненефтегазовые доходы |

7541 |

55,9 |

8363,6 |

56,6 |

9321,4 |

58,6 |

|

в том числе: |

||||||

|

Налог на прибыль организаций |

440,7 |

3,3 |

477,9 |

3,2 |

536,6 |

3,4 |

|

НДС |

4445,7 |

33,0 |

5043,5 |

34,2 |

5743,5 |

36,1 |

|

Акцизы |

727,5 |

5,4 |

857,4 |

5,8 |

1032,6 |

6,5 |

|

НДПИ (без нефтегазовых доходов) |

20,8 |

0,2 |

22,5 |

0,2 |

23,8 |

0,1 |

|

Таможенные пошлины (без нефтегазовых доходов) |

704,8 |

5,2 |

718,9 |

4,9 |

721,4 |

4,5 |

|

Прочие ненефтегазовые доходы |

1201,5 |

8,9 |

1243,4 |

8,4 |

1263,5 |

7,9 |

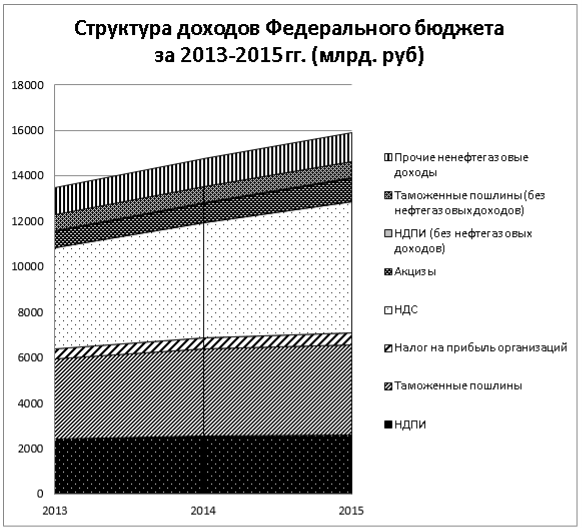

Таким образом, из вышеприведенной таблицы мы можем проследить, что доля нефтегазовых доходов за 2013–2015 гг. снижается на 2,7 %, а доля ненефтегазовых доходов повышается на 2,7 %. Это происходит так как меняется соотношение нефтегазового и ненефтегазового секторов в структуре ВВП, а также действует бюджетное правило, согласно которому нефтегазовые доходы не расходуются, а идут в Резервный фонд и Фонд национального благосостояния.

Проанализировав данные, представленные в таблице, можно сделать вывод о том, что значительную часть налоговых доходов федерального бюджета поставляют поступления по НДС. Как видно из таблицы 1, удельная доля НДС в федеральном бюджете за 2013–2015 гг. увеличивается от 33,0 % до 36,1 %, то есть на 3,1 %.

Для наглядности представим данную таблицу в виде графика (рис. 2).

Рис. 2. Структура доходов федерального бюджета в 2013–2015 годах, млрд. руб.

Заметим, что с каждым годом доходы в федеральный бюджет растут и удельный вес в поступлениях в бюджет занимают доходы, поступившие от уплаты НДС.

«Налог на добавленную стоимость входит в первую группу доходов федерального бюджета и является одним из решающих налогов во всей системе налогообложения России. В консолидированном бюджете РФ поступления от НДС уступают только налогу на прибыль и составляют около четверти всех доходов. В то же время в федеральном бюджете РФ налог на добавленную стоимость стоит на первом месте, превосходя по размеру все налоговые доходы» [5].

В трехлетней перспективе 2014–2017 годов приоритеты Правительства Российской Федерации в области налоговой политики остаются такими же, как и ранее — создание эффективной и стабильной налоговой системы, обеспечивающей бюджетную устойчивость в среднесрочной и долгосрочной перспективе. Основными целями налоговой политики продолжают оставаться поддержка инвестиций, а также стимулирование инновационной деятельности. Относительно налогообложения в части НДС на указанный период со стороны Правительства РФ не запланировано существенных изменений [1].

Литература:

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-Ф (принят ГД ФС РФ 17.07.1998); действующая редакция от 01.09.2016 [Электронный ресурс]: КонсультантПлюс / Режим доступа: http://www.consultant.ru/popular/budget

- Райзберг Б. А. Экономика и управление [Текст]: словарь / Б. А. Райзберг, Л. Ш. Лозовский; Моск. психол.-социал. ин-т. — М.: Моск. психол.-социал. ин-т, 2005. — 488 с.

- Романовский М. В. Налоги и налогообложение [Текст]: учебник/ М. В. Романовский, О. В. Врублевская. – СПб.: Питер, 2008. — 576 с.

- Федеральная налоговая служба РФ [Электронный ресурс]: Исполнение доходной части бюджета РФ / Режим доступа: https://www.nalog.ru

- Налог на добавленную стоимость: основные проблемы и пути их решения [Электронный ресурс]: НДС портал / Режим доступа: http://www.nds-nalog.ru

- Исполнение бюджета по доходам. Налог на добавленную стоимость на товары, ввозимые на территорию РФ [Электронный ресурс]: Министерство финансов Российской Федерации / Режим доступа: http://info.minfin.ru/kons_doh.php

- Исполнение бюджета по доходам. Налог на добавленную стоимость на товары, реализуемые на территории РФ [Электронный ресурс]: Министерство финансов Российской Федерации / Режим доступа: http://info.minfin.ru/kons_doh.php

Ключевые слова

доходы, расходы, НДС, федеральный бюджет, ВВП, нефтегазовые доходы, ненефтегазовые доходыПохожие статьи

Анализ налоговых доходов федерального бюджета...

федеральный бюджет, Российская Федерация, доход, государственная пошлина, начисленный налог, прибыль организаций, налоговая база, рубль, динамик поступления налога, счетная палата.

Федеральные налоги как источник формирования бюджета РФ

Анализ налоговых доходов федерального бюджета Российской... федеральный бюджет, Российская Федерация, доход

К федеральным налогам и сборам относятся: водный налог, налог на добавленную стоимость, налог на добычу полезных ископаемых...

Налог на добавленную стоимость в Российской Федерации

Налог на добавленную стоимость (НДС) — один из наиболее важных для бюджетов разных стран налогов, который, будучи косвенным налогом, помогает изымать часть добавленной стоимости товаров, работ и услуг в пользу государства.

Перспективы развития косвенного налогообложения в РФ

Высокая доходность — главное преимущество данного налогообложения. Косвенное налогообложение Российской Федерации представлено акцизами, (до 2005 г. — таможенными пошлинами, которые были выведены из состава налоговых доходов) и налогом на...

Федеральные налоги как основа налоговой системы...

К налоговым доходам федерального бюджета относятся федеральные налоги и сборы, перечень и ставки которых определяются налоговым кодексом РФ.

К федеральным налогам относятся налог на добавленную стоимость (НДС), налог на прибыль и налог на доходы...

Оценка и анализ показателей эффективности налоговой системы...

Собираемость налогов при формировании доходов бюджетной... Российская Федерация, налоговая нагрузка, доход, налог, консолидированный бюджет, Россия, федеральный бюджет, бюджетная система, налоговая система, уплата налогов.

Собираемость налогов при формировании доходов бюджетной...

Российская Федерация, налоговая нагрузка, доход, налог, консолидированный бюджет, Россия, федеральный бюджет, бюджетная система, налоговая система, уплата налогов.

Проблемы налогообложения на современном этапе развития РФ

консолидированный бюджет, налоговая база, Российская Федерация, налог, доход, млрд, сбор, платеж, налоговая задолженность, федеральный бюджет. Роль НДС в формировании доходной части федерального...

Резервы роста налоговых доходов региона | Статья в журнале...

Российская Федерация, налоговая нагрузка, доход, налог, консолидированный бюджет, Россия, федеральный бюджет, бюджетная система, налоговая система, уплата налогов.

Похожие статьи

Анализ налоговых доходов федерального бюджета...

федеральный бюджет, Российская Федерация, доход, государственная пошлина, начисленный налог, прибыль организаций, налоговая база, рубль, динамик поступления налога, счетная палата.

Федеральные налоги как источник формирования бюджета РФ

Анализ налоговых доходов федерального бюджета Российской... федеральный бюджет, Российская Федерация, доход

К федеральным налогам и сборам относятся: водный налог, налог на добавленную стоимость, налог на добычу полезных ископаемых...

Налог на добавленную стоимость в Российской Федерации

Налог на добавленную стоимость (НДС) — один из наиболее важных для бюджетов разных стран налогов, который, будучи косвенным налогом, помогает изымать часть добавленной стоимости товаров, работ и услуг в пользу государства.

Перспективы развития косвенного налогообложения в РФ

Высокая доходность — главное преимущество данного налогообложения. Косвенное налогообложение Российской Федерации представлено акцизами, (до 2005 г. — таможенными пошлинами, которые были выведены из состава налоговых доходов) и налогом на...

Федеральные налоги как основа налоговой системы...

К налоговым доходам федерального бюджета относятся федеральные налоги и сборы, перечень и ставки которых определяются налоговым кодексом РФ.

К федеральным налогам относятся налог на добавленную стоимость (НДС), налог на прибыль и налог на доходы...

Оценка и анализ показателей эффективности налоговой системы...

Собираемость налогов при формировании доходов бюджетной... Российская Федерация, налоговая нагрузка, доход, налог, консолидированный бюджет, Россия, федеральный бюджет, бюджетная система, налоговая система, уплата налогов.

Собираемость налогов при формировании доходов бюджетной...

Российская Федерация, налоговая нагрузка, доход, налог, консолидированный бюджет, Россия, федеральный бюджет, бюджетная система, налоговая система, уплата налогов.

Проблемы налогообложения на современном этапе развития РФ

консолидированный бюджет, налоговая база, Российская Федерация, налог, доход, млрд, сбор, платеж, налоговая задолженность, федеральный бюджет. Роль НДС в формировании доходной части федерального...

Резервы роста налоговых доходов региона | Статья в журнале...

Российская Федерация, налоговая нагрузка, доход, налог, консолидированный бюджет, Россия, федеральный бюджет, бюджетная система, налоговая система, уплата налогов.