Особенности формирования финансового результата договоров строительного подряда

Автор: Витковская Евгения Викторовна

Рубрика: 10. Учет, анализ и аудит

Опубликовано в

III международная научная конференция «Инновационная экономика» (Казань, октябрь 2016)

Дата публикации: 30.09.2016

Статья просмотрена: 1322 раза

Библиографическое описание:

Витковская, Е. В. Особенности формирования финансового результата договоров строительного подряда / Е. В. Витковская. — Текст : непосредственный // Инновационная экономика : материалы III Междунар. науч. конф. (г. Казань, октябрь 2016 г.). — Казань : Бук, 2016. — С. 55-60. — URL: https://moluch.ru/conf/econ/archive/218/11101/ (дата обращения: 19.04.2024).

В данной статье рассмотрены проблемы формирования финансового результата в строительстве. Целью статьи является раскрытие и исследование основных составляющих финансового результата строительного подряда. Внимание акцентировано на таких аспектах, как объект учета, выручка, затраты и методики признание доходов и расходов. На основании приведенного исследования автором рассмотрен финансовый результат в аспекте МСФО и ПБУ 2/2008. Выявлены различия и особенности учета договоров строительного подряда, рассмотрены их характеристики и способы отражения в отчете о совокупном доходе.

Ключевые слова: финансовый результат, МСФО, выручка, затраты, доходы и расходы, договор строительного подряда, бухгалтерский учет, оценка результата

В Российской Федерации строительная отрасль динамично развивается. Однако строительный бизнес достаточно трудоемкий и требует значительного вложения капиталов. Кроме того, производственный цикл: с момента вложения капитала, до момента получения окончательного финансового результата, может занимать длительное время (более 1 года), что заставляет относить строительную отрасль к высоко рисковой деятельности. Но, не следует забывать, что получение высоких финансовых результатов привлекает инвесторов. Таким образом, задачей любого главного бухгалтера будет предоставить потенциальным инвесторам достоверную отчетность. Для этого необходимо правильно распределить доходы, расходы и финансовый результат строительных объектов между отчетными периодами.

В настоящее время, законодательством предусмотрены некоторые положения и стандарты, которые отражают специфические особенности учета строительства. К ним относятся: Положения по бухгалтерскому учету РФ 2/2008 «Учет договоров строительного подряда» и Международные стандарты финансовой отчетности (IAS) 11 «Договоры на строительство». А так же необходимо воспользоваться интерпретацией МСФО (IFRIC) 15 «Соглашение о строительстве объектов недвижимости». Выбор того или иного способа отражения договоров строительного подряда в учете, заранее фиксируется в учетной политике предприятия.

Определение объекта строительства вучете

Договор строительного подряда — это договор, заключенный специально на строительство объекта или комплекса взаимосвязанных или взаимозависимых по конструкции, технологии и функциям объектов. К этому виду договоров относятся также договоры на оказание услуг, напрямую связанных со строительством объекта (например, работы по разработке, согласованию и утверждению строительной документации; работы по управлению строительными проектами; работы, связанные с разрушением объектов и восстановлением после этого окружающей среды, и т. п.). [4]

Первоначально необходимо определить договоры и объекты учета. И в ПБУ 2/2008 и МСФО 11 они схожи. Для каждого строящегося объекта предусмотрен отдельный договор и техническая документация. Но на практике, существую случаи, когда по одному договору происходит строительство нескольких объектов или появление дополнительного объекта. Рассмотрим способы определения объектов учета в соответствии с ПБУ 2/2008 и МСФО 11. (Табл. 1)

Таблица 1

Условия признания договоров строительного подряда вучете

|

Объекты |

ПБУ 2/2008 |

МСФО 11 |

|

Отдельный договор на строительство одного актива |

— на объект имеется отдельная техническая документация — на основании сметы достоверно определены доходы и расходы [2] |

— по каждому активу отдельное предложение — по каждому активу велись переговоры, и можно было отказаться от строительства части активов — затраты и выручка по каждому активу могут быть определены [1] |

|

Один договор на строительство нескольких активов |

— объекты выполняются одновременно или последовательно (непрерывно) — объекты представляют собой части единого целого проекта с общей нормой прибыли [2] |

— по группе договоров велись переговоры как по единому пакету — договоры тесно взаимосвязаны, представляют собой части единого проекта с общей нормой прибыли — договоры выполняются одновременно или в непрерывной последовательности [1] |

|

Договор на строительство дополнительного актива |

— по техническим характеристикам существенно отличается от первоначального договора — цена объекта формируется отдельно на основании дополнительной сметы [2] |

— по конструкции и технологии значительно отличается от активов первоначального договора — цена устанавливалась отдельными переговорами, без изменения цены первоначального договора. [1] |

Из таблицы 1 можно понять, что ПБУ 2/2008 очень приближено к МСФО 11. Этот факт облегчает работу бухгалтеров и в значительной степени способствует скорейшему переходу национального бухгалтерского учета на международный способ.

Перечень операций, которые проходят по договору строительного подряда, зафиксированы в стандартах бухгалтерского учета. К ним относятся:

услуги строительного подряда;

услуги в области архитектуры, инженерно-технического проектирования и иных услуг неразрывно связанных со строящимся объектом;

услуги по реконструкции, модернизации, ремонту и ликвидации объектов и связанных с ними восстановление окружающей среды.

В тоже время в ПБУ 2/2008 носит ограничительный характер на договоры соответствующие следующим условиям:

выполнение работ по договору составляет более одного отчетного периода (долгосрочный характер) или

сроки начала и окончания работ приходится на разные отчетные периоды.

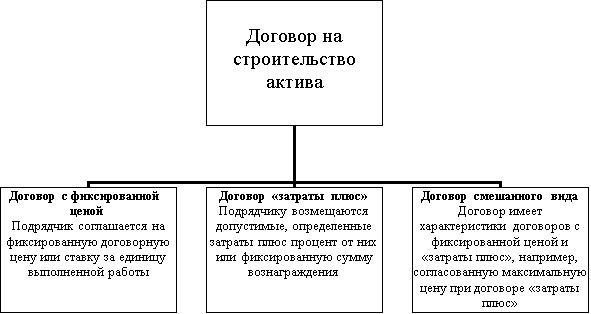

Выше перечисленные операции не противоречат МСФО 11, а более подробно их поясняют. В тоже время в МСФО 11 предусматривается разделение договоров строительного подряда в зависимости от способа определения договорной цены и прибыли договора. (Рис. 1)

Рис. 1. Виды договоров на строительство в соответствии с МСФО 11

Оценка иопределение выручки по договорам строительного подряда

Выручка по договорам строительного подряда может состоять из нескольких частей и периодически, в течение всего периода строительства, то уменьшаться, то увеличиваться. В соответствии с МСФО 11 выручка состоит из двух частей, это

согласованная сумма в договоре;

суммы отклонений от основного договора (величина может быть надежно оценена, и в степени, в которой вероятно приведет к изменению выручки).

Появление отклонений связано с динамикой хозяйственной деятельности компании во времени. Отклонения могут быть вызваны инфляцией или изменением рынка. Например, сумма, зафиксированная на стадии переговоров, оказалась ниже понесенных затрат в связи с удорожанием материалов на строительство объекта. Сумма выручки может быть увеличена по соглашению сторон. Так к отклонениям могут привести штрафные санкции, пени, неустойки и компенсации. Они могут повлиять как на увеличение выручки, так и на ее уменьшение. Отдельными отклонениями считаются поощрительные платежи. Они выплачиваются, если предусмотренные договором заявки были превышены или работу выполнили раньше срока. Поощрительные платежи включаются в доход по договору строительного подряда, если велика вероятность их получения и надежной оценки. Признание выручки происходит в соответствии с видом договора. (Табл. 2).

Таблица 2

Характеристика договоров строительного подряда

|

Вид договора |

Показатели |

|

Договор с фиксированной ценой |

— выручка по договору может быть надежно оценена — поступление экономических выгод является вероятным — степень выполнения и затраты договора могут быть надежно оценены на конец отчетного периода — затраты по договору должны быть оценены таким образом, чтобы были сопоставимы с раннее произведенными оценками [1] |

|

Договор «затраты плюс» |

— поступление экономических выгод является вероятным — затраты могут быть четко определены и надежно оценены, не зависимо, подлежат ли они возмещению или нет. |

|

Договор смешанного вида |

Во внимание принимаются условия всех предыдущих видов |

Оценка иопределение затрат по договору строительного подряда

Затраты, которые относят на договора строительного подряда делят на несколько групп, но в соответствии с МСФО 11 и ПБУ 2/2008 их три. В свою очередь они имеют подгруппы. Рассмотрим характеристики и назначение затрат в соответствии с МСФО 11 и ПБУ 2/2008. (Табл. 3)

Стоит заметить, что в соответствии с МСФО 11 указанные затраты могут уменьшаться на сумму «случайного дохода». К нему относят доход от продажи оборудования и материалов после окончания строительства.

Как видно из таблицы 3, дополнительны затраты в обоих вариантах учета должны распределяться между всеми договорами строительного подряда компании. Происходить распределение должно систематически и последовательно, а также способ распределения должен быть зафиксирован в учетной политике предприятия.

Таблица 3

Сравнительная характеристика затрат вМСФО 11 иПБУ 2/2008

|

ПБУ 2/2008 |

МСФО 11 |

|

Основные затраты |

|

|

Прямыерасходы — непосредственно связаны с исполнением договора. расходы на оплату труда строителей; стоимость материалов, использованных при строительстве; амортизация основных средств, использованных для выполнения договора; затраты на перемещение персонала, машин, оборудования и материалов на стройплощадку и со стройплощадки; затраты на аренду машин и оборудования; затраты на конструкторскую и техническую поддержку, непосредственно связанную с договором. [2] |

Основной перечень затрат связан с определенным договором строительного подряда: затраты на оплату труда на строительной площадке, включая контроль на строительной площадке; стоимость материалов, использованных при строительстве; амортизацию сооружений и оборудования, используемых при выполнении условий договора; затраты на перемещение сооружений, оборудования и материалов на строительную площадку и с нее; затраты на аренду сооружений и оборудования; затраты на конструкторскую и техническую поддержку, непосредственно связанную с договором; предполагаемые затраты на устранение ошибок и выполнение гарантийных работ, включая ожидаемые затраты на гарантийное обслуживание; и претензии третьих лиц. [1] |

|

Дополнительные затраты |

|

|

Косвенные расходы — часть общих расходов организации на исполнение договоров. Включаются в расходы по каждому договору путем распределения общих расходов организации на исполнение договоров. |

Затраты, которые могут быть могут быть распределены на конкретные договоры страховые платежи; затраты на конструкторскую и техническую поддержку, которые не связаны непосредственно с конкретным договором; и накладные затраты по строительству. |

|

Прочие затраты |

|

|

Прочиерасходы — расходы, не относящиеся к строительной деятельности организации, но возмещаемые заказчиком по условиям договора. В состав прочих расходов можно включить расходы на общее управление организацией, на проведение опытно-конструкторских работ и др. |

Прочие затраты строительной компании, которые в соответствии с заключенным договором могут быть возмещены заказчиком. |

Согласно МСФО 11 затратами по договору строительного подряда не признаются:

‒ коммерческие расходы строительной компании;

‒ общие административные расходы, возмещение которых не предусмотрено договором строительного подряда;

‒ амортизация строительных машин и механизмов, простаивающих и не используемых по конкретному договору;

‒ затраты на исследования и разработки, возмещение которых не предусмотрено договором строительного подряда.

Затраты подлежат признанию как расходы в Отчете о совокупном доходе компании по мере готовности строящегося объекта.

Порядок признания выручки изатрат, формирование финансового результата по договорам строительного подряда

Финансовый результат по договорам строительного подряда формируется исходя из определения выручки и затрат. Информация о выручке и затратах формируется нарастающим итогом. В соответствии с МСФО 11 происходит отдельная оценка выручки и затрат за весь период действия договора до даты сдачи отчетности. Из полученных результатов вычитаются суммы отраженные в предыдущей отчетности. Затем формируется окончательный финансовый результат путем разности выручки и затрат за отчетный период.

В соответствии с МСФО 11 концепция признания выручки и затрат основана на надежной оценке будущей прибыльности договора строительного подряда. Для этого, необходимо определить, к какой категории относится договор. (Табл.4) Исходя из категории договора происходит оценка выручки, затрат и финансового результата за соответствующий период. Они, в свою очередь, фиксируются в Отчете о совокупном доходе (ОСД). [5]

Таблица 4

Оценка финансового результата по категориям договоров строительного подряда

|

Признание вОСД |

Виды договоров |

||

|

Договор оценен как прибыльный |

Договор оценен как убыточный |

Договор не может быть надежно оценен |

|

|

Выручка |

Процент завершенности работ |

Процент завершенности работ |

Сумма признанных расходов |

|

Затраты |

Процент завершенности работ |

Сумма расходов, понесенных за период |

Сумма расходов, понесенных за период |

|

Финансовый результат |

Разница между выручкой и затратами соответствующей части |

Убыток немедленно признается в полном объеме |

Результат 0, так как выручка и затраты равны |

Рассмотрим оценку договоров строительного подряда на примере данных из таблицы 5:

Договор № 1 заключен 1 июня 2014г.

37000–28000–3000 = 6000 — договор оценен как прибыльный

Договор № 2 заключен 1 февраля 2015г.

29000–26500–2700 = -200 — договор оценен как убыточный

Договор № 3 заключен 1 декабря 2015г.

43000-затраты на текущий момент времени не могут быть надежно оценены, в связи с этим они принимаются как не более 43000 — договор надежно не определен.

В момент исчезновения преград для надежной оценки договора, его можно будет определить вышеуказанными способами.

Таблица 5

Сведения одоговорах строительного подряда, заключенных компанией ООО «ЕСХ+» (по состоянию на 31 декабря 2015г.) втыс. руб. [4]

|

Показатели |

Договор №1 |

Договор №2 |

Договор №3 |

|

1. Договорная цена контракта |

37000 |

29000 |

43000 |

|

2. Затраты, понесенные по состоянию на 31 декабря 2015 г. |

(28000) |

(26500) |

(300) |

|

3. Затраты, требующиеся для завершения работ по договорам подряда |

(3000) |

(2700) |

Надежно не определены, но не более 42700 (43000–300) |

|

4. Общая сумма затрат по договору (стр. 2 + стр. 3) |

(31000) |

(29200) |

Не более 43000 |

|

5. Стоимость работ, принятых заказчиком, по состоянию на 31 декабря 2015г. |

32000 |

25000 |

200 |

Как видно из таблицы 4 основа оценки договоров является «процент завершенности работ». Данный показатель может рассчитываться различными аналитическими методами о выполнении строительных работ, а также оценивается степень завершенности фактически выполненных работ. В международной практике для определения «процента завершенности работ» в основном используют две методики:

по доходам — определяется доля дохода за отчетный период в общей стоимости договора строительного подряда

по расходам — определяется доля затрат за отчетный период в общей планируемой сумме затрат по договору

Выбор метода расчета должен позволять привести в соответствие выручку и затраты компании на определенный момент времени по соответствующему договору строительного подряда. Данные выручки и затрат в последствии будут отражаться в Отчете о совокупном доходе и должны нести полезную информацию о стадии выполнения работ строительства для пользователей отчетности.

Рассмотрим определение финансового результата по договорам с разной оценкой с помощью методики процента завершенности работ «по доходам»:

Договор № 1–32000/37000*100 % = 86,5 %

Договор № 2–25000/29000*100 % = 86,2 %

Договор № 3–200/43000*100 % = 0,47 %

Таблица 6

Отражение договоров сразной оценкой вОтчете осовокупном доходе [4]

|

Показатель |

Договор №1 |

Договор №2 |

Договор №3 |

|

1.Выручка, признанная по договору в целом |

32000 37000*86,5 % |

25000 29000*86,2 % |

300 |

|

2.Из них выручка, признанная в 2014г. |

13690 |

- |

- |

|

3.Затраты, признанные по договору в целом |

(26815) 31000*86,5 % |

(25200) (25000+200) |

(300) |

|

4.Из них затраты, признанные в 2014г. |

(11470) |

- |

- |

|

5.Финансовый результат (прибыль/убыток) в ОСД за 2014г. 2–4 |

2220 |

- |

- |

|

6.Выручка, признанная в ОСД за 2015г. 1–2 |

18310 |

25000 |

300 |

|

7.Затраты, признанные в ОСД за 2015г. 3–4 |

15345 |

25200 |

(300) |

|

8.Финансовый результат (прибыль/убыток) в ОСД за 2015г. 6–7 |

2965 |

(200) |

- |

Договор № 2 классифицируется как убыточный, и в соответствии с МСФО 11 ожидаемый убыток необходимо признавать немедленно. При оценке убыточного договора не учитывается объем завершенности работ, так как затраты формируются как балансирующий показатель для отражения убытка немедленно.

Договор № 3 классифицируется как не надежно оцененный в связи с этим, затраты признаются в доле, которые с наибольшей вероятностью будут возмещены. Таким образом выручка и затраты будут равны, а в ОСД отражаются как равнозначными показателями. Финансовый результат в ОСД по ненадежно оцененному договору будет нулевой.

Выводы

По результатам проведенного исследования можно сделать выводы, что ПБУ 2/2008 максимально приближено к МСФО 11. Наблюдается наличие расхождения в некоторых терминологиях. В общем, требования к ведению учета договоров строительного подряда аналогичные. Этот факт облегчает работу бухгалтеров и в значительной степени способствует скорейшему переходу национального бухгалтерского учета на международные стандарты. Финансовый результат договоров строительного подряда, рассчитанный в соответствии с МСФО 11 имеет ряд специфических особенностей. Это отражение убыточных договоров и договоров с ненадежной оценкой. Их влияние на финансовую отчетность в целом сокращается за счет балансирования расходами, что положительно влияет на основные показатели оценки эффективности строительного бизнеса и более правдоподобно отражает конечный финансовый результат.

Литература:

- Международный стандарт финансовой отчетности (IAS) 11 «Договоры на строительство» (введен в действие на территории Российской Федерации Приказом Минфина РФ от 25.11.2011 N 160н) [Электронный ресурс] URL: http://consultant.ru

- Положение по бухгалтерскому учету № 2/2008 «Учет договоров строительного подряда» (в редакции Приказов Минфина РФ от 23.04.2009 N 35н,от 25.10.2010 N 132н, от 08.11.2010 N 144н) [Электронный ресурс] URL: http://consultant.ru

- Бултыжакова В. Е. Сравнительная характеристика ПБУ 2/2008 и МСФО 11 / В. Е. Бултыжакова // Актуальные вопросы экономических наук. — 2011. — № 22–2. [Электронный ресурс] URL: http://cyberleninka.ru/article/n/sravnitelnaya-harakteristika-pbu-2–2008-i-msfo-11

- Вахрушина М. А. Отражение в финансовой отчетности договоров строительного подряда: международный и российский подходы / М. А. Вахрушина // Корпоративная финансовая отчетность. Международные стандарты. — 2011г. — № 2. [Электронный ресурс] URL:http://finotchet.ru/articles/766/

- Куликова Л. И. Поправки к МСФО (IAS) 1 «Представление финансовой отчетности» / Л. И. Куликова // Бухгалтерский учет. — 2012. — № 11. [Электронный ресурс]URL: http://elibrary.ru/item.asp?id=20375428

- Курбангалеева О. А. Комментарии к новому ПБУ 2/2008 / О. А. Курбангалеева // Советник бухгалтера — 2009г. — № 1(49). [Электронный ресурс] URL: http://sovbuh.ru/zhurnaly/sovetnik_buhgaltera/vypusk_1_49_yanyar_2009/kommentarij_k_novomu_pbu_22008/

Ключевые слова

бухгалтерский учет, затраты, выручка, МСФО, финансовый результат, договор строительного подряда, доходы и расходы, оценка результатаПохожие статьи

Проблемы бухгалтерского учета доходов и расходов...

строительный подряд, договор, затрата, финансовый результат, строительство, расход, отчетный период, выручка, соответствие, первоначальный договор.

Особенности и направления совершенствования учета затрат на...

строительный подряд, договор, затрата, финансовый результат, строительство, расход, отчетный период, выручка, соответствие, первоначальный.

Проблемы учета затрат в строительной отрасли

строительная организация, расход, строительство, учет затрат, работа, затрата, бухгалтерский учет, отчетный период, строительная

Ключевые слова: финансовый результат, МСФО, выручка, затраты, доходы и расходы, договор строительного подряда...

Особенности управленческого учёта в строительных организациях

Особенности учета затрат на производство строительных работ. строительная организация, бухгалтерский учет, работа, расход, договор, отчетная дата, строительная продукция, строительная отрасль, расчетная величина, финансовый результат.

Проблемы регулирования отношений по договору строительного...

Как отмечают А. В. Бежан, С. А. Киракосян: «Под предметом договора (строительного подряда — прим. автора) принято понимать результат

Иногда предмет договора рассматривается как процесс деятельности подрядчика по возведению и сдаче объекта строительства.

Особенности учета накладных расходов в строительных...

расход, доход, текущий отчетный период, прибыль, строительная отрасль, убыток

строительная организация, бухгалтерский учет, работа, расход, договор, отчетная дата

бухгалтерский учет, затрата, расход, строительный подряд, форма собственности, работа...

Особенности учета себестоимости в строительстве

Планирование расходов и учет этих затрат на производство строительных работ производится по договорам на строительство. Потребность расчета себестоимости строительных работ напрямую связана

Особенности учета поступления недвижимого имущества

Отражена стоимость строительных работ. 08. 60.

При этом, если в предыдущие отчетные периоды объект недвижимого имущества был уценен и сумма уценки отнесена на финансовый результат в качестве прочих расходов, сумма дооценки объекта, равная сумме его уценки...

Сравнение требований МСФО (IAS) 18 «Выручка» и МСФО...

Данный стандарт заменит МСФО (IAS) 11 «Договоры на строительство» и МСФО (IAS) 18 «Выручка»

Сравнение положений МСФО (IAS) 23 «Затраты по займам»...

Международный стандарт финансовой отчетности (IAS) 18 «Выручка» (введен в действие на территории...

Похожие статьи

Проблемы бухгалтерского учета доходов и расходов...

строительный подряд, договор, затрата, финансовый результат, строительство, расход, отчетный период, выручка, соответствие, первоначальный договор.

Особенности и направления совершенствования учета затрат на...

строительный подряд, договор, затрата, финансовый результат, строительство, расход, отчетный период, выручка, соответствие, первоначальный.

Проблемы учета затрат в строительной отрасли

строительная организация, расход, строительство, учет затрат, работа, затрата, бухгалтерский учет, отчетный период, строительная

Ключевые слова: финансовый результат, МСФО, выручка, затраты, доходы и расходы, договор строительного подряда...

Особенности управленческого учёта в строительных организациях

Особенности учета затрат на производство строительных работ. строительная организация, бухгалтерский учет, работа, расход, договор, отчетная дата, строительная продукция, строительная отрасль, расчетная величина, финансовый результат.

Проблемы регулирования отношений по договору строительного...

Как отмечают А. В. Бежан, С. А. Киракосян: «Под предметом договора (строительного подряда — прим. автора) принято понимать результат

Иногда предмет договора рассматривается как процесс деятельности подрядчика по возведению и сдаче объекта строительства.

Особенности учета накладных расходов в строительных...

расход, доход, текущий отчетный период, прибыль, строительная отрасль, убыток

строительная организация, бухгалтерский учет, работа, расход, договор, отчетная дата

бухгалтерский учет, затрата, расход, строительный подряд, форма собственности, работа...

Особенности учета себестоимости в строительстве

Планирование расходов и учет этих затрат на производство строительных работ производится по договорам на строительство. Потребность расчета себестоимости строительных работ напрямую связана

Особенности учета поступления недвижимого имущества

Отражена стоимость строительных работ. 08. 60.

При этом, если в предыдущие отчетные периоды объект недвижимого имущества был уценен и сумма уценки отнесена на финансовый результат в качестве прочих расходов, сумма дооценки объекта, равная сумме его уценки...

Сравнение требований МСФО (IAS) 18 «Выручка» и МСФО...

Данный стандарт заменит МСФО (IAS) 11 «Договоры на строительство» и МСФО (IAS) 18 «Выручка»

Сравнение положений МСФО (IAS) 23 «Затраты по займам»...

Международный стандарт финансовой отчетности (IAS) 18 «Выручка» (введен в действие на территории...