Инвестиционная привлекательность интернет-стартапов

Автор: Науменко Марина Александровна

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Опубликовано в

III международная научная конференция «Инновационная экономика» (Казань, октябрь 2016)

Дата публикации: 26.09.2016

Статья просмотрена: 249 раз

Библиографическое описание:

Науменко, М. А. Инвестиционная привлекательность интернет-стартапов / М. А. Науменко. — Текст : непосредственный // Инновационная экономика : материалы III Междунар. науч. конф. (г. Казань, октябрь 2016 г.). — Казань : Бук, 2016. — С. 82-85. — URL: https://moluch.ru/conf/econ/archive/218/11078/ (дата обращения: 19.04.2024).

В статье рассмотрены понятия интернет-экономики и интернет-стартапов, описаны наиболее распространенные методы оценки инвестиционной привлекательности интернет-компаний. Обоснована необходимость учета особенностей интернет-стартапов при оценке их инвестиционной привлекательности и использования при этом особых подходов.

Ключевые слова: инвестиционная привлекательность, инвестиции, интернет, стартап

В настоящее время каждое предприятие сталкивается с инновациями, ведь они являются не только двигателем современного общества, но и частью его. Современные технологии проникли во все сферы деятельности: продажа, покупка, поиск необходимой информации — все это с легкостью осуществляется при помощи нажатия одной кнопки на гаджете.

Необходимо отметить, что самыми популярными брендами являются те компании, которые шагают в ногу со временем и используют высокие технологии. Сейчас каждый хочет попробовать себя в роли предпринимателя, и большинство выбирает интернет бизнес. Смотря вслед таким компаниям, как Google, Apple или Microsoft, возникает желание повторить успех мировых лидеров или хотя бы приблизиться к этой вершине.

В данное время самыми популярными являются интернет–технологии, и это не просто научное достижение, а способ получения прибыли. Интернет внедрился в современный бизнес, и со временем сформировалось такое понятие, как «интернет–экономика». Пока еще не пришли к общепринятому определению данного термина, но существуют предположения, из чего интернет-экономика должна состоять.

Во-первых, это техническая составляющая. Она включает в себя IT-технологии, приложения и программы, а также высококвалифицированных специалистов, которые приводят эту систему в действие.

На основе технических разработок вырастают интернет-рынки, стремительно ворвавшиеся в экономику государства и занявшие свою нишу. Такие рынки обладают механизмами обмена информацией и товарами, представляя собой второй компонент интернет-экономики. Как и любая экономика, она не может существовать без покупателей и продавцов, которые, в свою очередь, заставляют эту систему «двигаться». Каждую минуту осуществляются тысячи операций, которые обслуживаются системами электронной валюты.

Третьей составляющей интернет-экономики является правовое регулирование. К сожалению, этот компонент испытывает трудности, т. к. контроль интернета затруднен ввиду быстрых темпов развития и совершенствования технологий. Четвертой составляющей являются интернет-компании.

Все вышеперечисленные компоненты представляют собой структуру интернет-экономики, которая состоит из двух частей. Первая часть — программные приложения и технологии. Вторая часть — экономическая активность, которая формируется при помощи экономических агентов [1, с. 196].

Компании, которые только внедряются на интернет рынок и представляют свои услуги с помощью интернет технологий, называются интернет-стартапами. Основной характеристикой такой компании является инновационность. Вопрос в том, насколько привлекательны интернет-компании для инвесторов.

Считается, что стартапы инвестиционно привлекательны с экономической точки зрения. Интернет-бизнес стремительно развивается и имеет повышенный спрос не только за рубежом, но и в России. При оценке инвестиционной привлекательности главным коэффициентом, как правило, является норма доходности, которая показывает, во сколько раз в будущем увеличатся средства, вложенные сегодня.

В нашем случае главным объектом выступают интернет-компании, которые только начинают свою деятельность. Необходимо определить, сколько будет стоить компания через определенный промежуток времени, чтобы понять, какую прибыль она принесет инвестору. Оценка стоимости фирмы при использовании традиционного подхода производится в три подхода: доходный, затратный и сравнительный.

Первый основывается на расчете будущих доходов компании, которые подвергаются процедуре дисконтирования. Расчет будущих доходов производится исходя из анализа прошлых денежных потоков, активов компании и показателей её финансовой деятельности.

Для сравнительного подхода необходимо наличие на рынке сопоставимых фирм, занимающихся идентичной деятельностью, чтобы собрать необходимую информацию по рынку.

Затратный подход учитывает стоимость компании как рыночную стоимость всех её активов за вычетом долгосрочных обязательств. Все перечисленные подходы почти невозможно применить к оценке стартапов [2, 3].

Во-первых, у стартапов, в том числе и интернет-стартапов, нет истории. Как говорилось ранее, такие компании только начинают свою деятельность или вовсе находятся на стадии идеи. Возникают первые экономические транзакции, сделки, налаживаются поставки, переговоры с поставщиками и т. д. Из вышесказанного следует, что невозможно построить никакие финансовые прогнозы из анализа хозяйственной деятельности, а также невозможно оценить рыночную стоимость текущих активов ввиду их отсутствия. Таким образом, доходный и затратный подходы являются неэффективными [4].

Во-вторых, стартапы являются уникальными. Большинство стартапов создаются для того, чтобы заполнить какую–либо существующую пустую нишу на рынке, а некоторые и вовсе создают новую. Уникальность таких компаний заключается в индивидуальном подходе к работе, новых технологиях, методиках ведения бизнеса, различных ноу-хау, которым нет аналогов во всем мире. Следовательно, существует очень маленький шанс того, что аналогичные компании вообще найдутся. Сравнительный метод оценки инвестиционной привлекательности применить затруднительно.

Вследствие особенностей стартапов оценка их стоимости становится трудной задачей, т. к. к ним нельзя применить стандартные методы. Для эффективного расчета инвестиционной привлекательности следует модифицировать уже существующие методы. Большинство компаний, основываются на применении классических методов для оценки своей деятельности. Что касается стартапов, то для них отсутствует какой-либо универсальный метод оценки привлекательности инвестиций, который бы показал, насколько эффективна компания и в каких направлениях ей стоит развиваться. Исходя из опыта инвесторов и аналитиков, становится понятно, что самые известные методы являются в определенной степени субъективными. Однако существует ряд подходов, которые позволят рассчитать инвестиционную привлекательность компании.

Вычисления основываются на прогнозных значениях входящих в них показателей, т. к. реальных денежных потоков стартап не производит. Для оценки стоимости стартапов существует два метода, которые описаны в статье Асвата Дамодарана (AswathDamodaran), профессора финансового отдела SternSchoolBusiness при Нью-Йоркском университете. Изложенные им методы — метод венчурного капитала, метод DCF– являются модифицированными вариантами двух подходов к оценке стартапов — внутреннего и относительного.

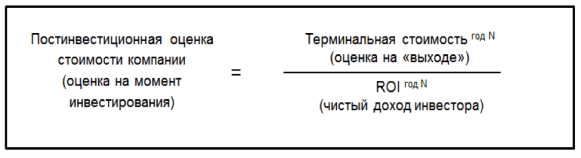

Метод венчурного капитала чаще всего применяется различными венчурными фондами, которые хотят инвестировать в молодые компании. Оценка данным методом проходит четыре этапа. Оцениваются будущие потоки стартапа на два-пять лет. Затем рассчитывается конечная стоимость акционерного капитала путем умножения доходов будущего конечного периода на коэффициент «Цена/Прибыль», который определяется исходя из агрегированной информации по публичным компаниям соответствующего сектора (рис. 1).

Рис. 1. Расчет инвестиционной привлекательности методом венчурного капитала [5, с. 143]

Что касается метода дисконтированных денежных потоков или DCF, то он представляет собой внутренний метод оценки стартапов. Как уже отмечалось. стартапы не имеют финансовой истории, поэтому денежные потоки необходимо прогнозировать «с нуля». В данном случае используют расчет двумя способами: «сверху вниз» и «снизу вверх».

Для способа «сверху вниз» характерен расчет, начинающийся с определения общего объема рынка, на который собирается выходить фирма. Затем рассчитывается доля, которую данный проект планирует занять на рынке. Далее важно подсчитать операционные расходы за каждый год, после чего определить размер реинвестиций, которые требуются для поддержания роста компании. На заключительном этапе вычитаются налоги. Способ «снизу вверх» имеет обратный характер [6].

По нашему мнению, вышеперечисленные методы позволяют достаточно объективно оценить инвестиционную привлекательность стартапов. Интернет-экономика одна из самых перспективных отраслей, которая требует тщательного изучения. С каждым днем все больше открывается стартапов на просторах интернет-экономики. Важно отметить, что необходимо грамотно подходить к оценке инвестиционной привлекательности интернет-компании. Если корректно оценивать каждый проект, то это позволит увеличить процент «выживания» таких компаний и повысить процент инвестирования в интернет-экономику в целом.

Литература:

- Финансовые факторы инвестиционной привлекательности: учебное пособие / Н. Я. Синицкая; Сев. (Арктич.) фед. ун-т им. М. В. Ломоносова.Архангельск: ИПЦ САФУ, 2012.

- Грэм П. Хакеры и художники // Сайт П. Грэма, 2016. URL: http://www.paulgraham.com/say.html (дата обращения 16.09.2016).

- Кошик А. Веб-аналитика 2.0: Тонкости и лучшие методики. М.: Вильямс, 2011.

- Фэлд Б., Мендельсон Д. Привлечение инвестиций в стартап: как договориться с инвестором об условиях финансирования. М.: Манн, Иванов и Фербер, 2012.

- Рис Э.Бизнес с нуля: Метод LeanStartup для быстрого тестирования идей и выбора бизнес-модели. М.: Альпина Паблишер, 2014.

- Ливингстон Д. Как все начиналось. Apple, PayPal, Yahoo! и еще 20 историй известных стартапов глазами их основателей. М.: Эксмо, 2015.

Похожие статьи

Методы оценки инвестиционной привлекательности...

инвестиционная привлекательность, оценка, DCF, венчурный капитал, метод оценки, затратный подход, рыночная стоимость, AVE, ROI, MARIA.

Методы оценки инвестиционной привлекательности...

Методы оценки инвестиционной привлекательности предприятий. Автор: Соснина Анастасия Дмитриевна. Рубрика: Спецвыпуск.

Используя данную методику, можно быстро оценить стоимость компании без громоздких и сложных вычислений.

Методы оценки рыночной стоимости предприятия

– сравнительный (рыночный) подход; – затратный (имущественный) подход. Данные подходы оценки стоимости бизнеса позволяют определить рыночную стоимость компании на конкретную дату.

Принципы и методы расчёта инновационной привлекательности...

Инвестиционная привлекательность интернет-стартапов. Затратный подход учитывает стоимость компании как рыночную стоимость всех её активов за вычетом долгосрочных обязательств.

Оценка стоимости предприятия методом дисконтирования...

И для более выгодной сделки требуется правильная его оценка одним из подходов: доходным, затратным и сравнительным.

Модель Гордона – используется для оценки стоимости собственного капитала и денежных потоков.

Современные модели оценки стоимости компаний

В статье рассмотрены основные подходы к оцениванию бизнеса: затратный, доходный и рыночный. Исследованы основные методы в пределах каждого подхода, выделены основные преимущества и недостатки.

Методики оценки инвестиционной привлекательности...

инвестиционная привлекательность, инвестиционная привлекательность компании, финансовое состояние, инвестиционная

Для развития любой организации необходим капитал от внешних источников. Оценка финансового потенциала и финансовых рисков...

Методы оценки стоимости инвестиционных ресурсов

Этап 1: оценка стоимости компании без заёмного капитала.

Стоимость фирмы без заёмного капитала = Текущая рыночная стоимость компании + Налоговые

Денежный поток на инвестированный капитал (free cash flow to firm или FCFF) — поток для всех инвесторов: и...

Развитие методов оценки инвестиционной привлекательности...

Ключевые слова: инвестиционная привлекательность, ВИНК, подходы, показатели.

Единого метода оценки инвестиционной привлекательности предприятия не существует [7].

– Какова текущая рыночная стоимость компании?

Похожие статьи

Методы оценки инвестиционной привлекательности...

инвестиционная привлекательность, оценка, DCF, венчурный капитал, метод оценки, затратный подход, рыночная стоимость, AVE, ROI, MARIA.

Методы оценки инвестиционной привлекательности...

Методы оценки инвестиционной привлекательности предприятий. Автор: Соснина Анастасия Дмитриевна. Рубрика: Спецвыпуск.

Используя данную методику, можно быстро оценить стоимость компании без громоздких и сложных вычислений.

Методы оценки рыночной стоимости предприятия

– сравнительный (рыночный) подход; – затратный (имущественный) подход. Данные подходы оценки стоимости бизнеса позволяют определить рыночную стоимость компании на конкретную дату.

Принципы и методы расчёта инновационной привлекательности...

Инвестиционная привлекательность интернет-стартапов. Затратный подход учитывает стоимость компании как рыночную стоимость всех её активов за вычетом долгосрочных обязательств.

Оценка стоимости предприятия методом дисконтирования...

И для более выгодной сделки требуется правильная его оценка одним из подходов: доходным, затратным и сравнительным.

Модель Гордона – используется для оценки стоимости собственного капитала и денежных потоков.

Современные модели оценки стоимости компаний

В статье рассмотрены основные подходы к оцениванию бизнеса: затратный, доходный и рыночный. Исследованы основные методы в пределах каждого подхода, выделены основные преимущества и недостатки.

Методики оценки инвестиционной привлекательности...

инвестиционная привлекательность, инвестиционная привлекательность компании, финансовое состояние, инвестиционная

Для развития любой организации необходим капитал от внешних источников. Оценка финансового потенциала и финансовых рисков...

Методы оценки стоимости инвестиционных ресурсов

Этап 1: оценка стоимости компании без заёмного капитала.

Стоимость фирмы без заёмного капитала = Текущая рыночная стоимость компании + Налоговые

Денежный поток на инвестированный капитал (free cash flow to firm или FCFF) — поток для всех инвесторов: и...

Развитие методов оценки инвестиционной привлекательности...

Ключевые слова: инвестиционная привлекательность, ВИНК, подходы, показатели.

Единого метода оценки инвестиционной привлекательности предприятия не существует [7].

– Какова текущая рыночная стоимость компании?