Развитие фармацевтического рынка и механизмы реализации инновационных программ

Автор: Зубарев Михаил Михайлович

Рубрика: 4. Экономическое развитие и рост

Опубликовано в

V международная научная конференция «Экономика, управление, финансы» (Краснодар, август 2015)

Дата публикации: 07.08.2015

Статья просмотрена: 446 раз

Библиографическое описание:

Зубарев, М. М. Развитие фармацевтического рынка и механизмы реализации инновационных программ / М. М. Зубарев. — Текст : непосредственный // Экономика, управление, финансы : материалы V Междунар. науч. конф. (г. Краснодар, август 2015 г.). — Краснодар : Новация, 2015. — С. 6-8. — URL: https://moluch.ru/conf/econ/archive/204/8564/ (дата обращения: 19.04.2024).

В статье исследован фармацевтический рынок Российской Федерации в период 2013–2014 гг. Проведен анализ основных структурных параметров, в том числе соотношения импортных и отечественных лекарственных средств, Выявлены основные тенденции развития фармацевтического рынка Российской Федерации и предложены основные направления преобразований на рынке.

Ключевые слова: фармацевтический рынок, структурные параметры развития, импортозависимость, государственное регулирование, международные стандарты, лекарственные препараты.

Фармацевтическая промышленность считается одной из самых высокотехнологичных и приоритетных направлений в развитии экономики. Следовательно, ее развитию, стоит уделять серьезное внимание на пути реализации государственной политики по изменению структуры российской экономики, смещая ее от сырьевых к высокотехнологичным отраслям. Фармацевтический рынок так же имеет колоссальное значение для повышения уровня благосостояния современного общества. Рынок работает как отлаженный механизм распределения лекарственных средств от производителя к потребителю и основывается на принципе открытой системы, представляющей совокупность взаимосвязанных составляющих. Динамика развития фармацевтического рынка Российской Федерации демонстрирует устойчивую тенденцию к ежегодному увеличению его объемов. Так как человечество с самого начала своего существования нуждается в постоянном потреблении лекарственных средств и изделий медицинского назначения, чтобы поддерживать свое здоровье на необходимом для полноценной жизни уровне, то динамичное развитие фармацевтического рынка, прежде всего, определяется его жизненным приоритетом.

Исследование и анализ структурных параметров фармацевтического рынка, позволяет выявить тенденции его развития и дальнейшие перспективы. Основным структурным параметром, характеризующим ассортимент лекарств на российском фармацевтическом рынке, является: соотношение импортных и отечественных лекарственных средств.

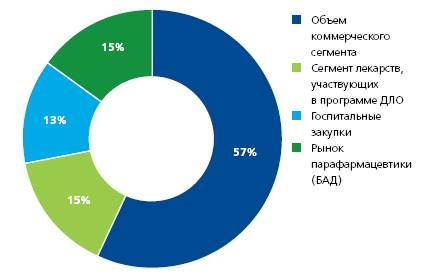

Рис. 1. Структура фармацевтического рынка (I квартал 2014г.)

В отличие от стран Евросоюза или США в России коммерческий сегмент продолжает занимать большую часть рынка, чем государственные закупки (например, большинство стран Европейского союза компенсирует пациентам расходы на покупку большей части рецептурных препаратов — от 60 до 85 % от их стоимости). В России в первом квартале 2014 года доля коммерческого сегмента (включая рынок БАД и парафармацевтики) составила, по данным DSM Group, 72 % [2]. Устойчивое развитие фармацевтической отрасли представляет собой непрерывный процесс сбалансированного целенаправленного и прогрессивного развития фармацевтической отрасли как социально-экономической системы, предполагающий совершенствование сферы разработки, производства и продвижения фармацевтической продукции в стране, которое в условиях динамических изменений внутренней и внешней среды обеспечивает национальные интересы государства и положительно влияет на укрепление здоровья нации.

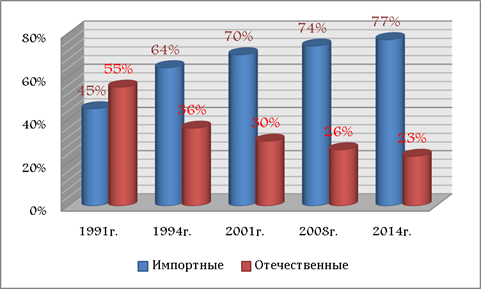

К сожалению, российский фармацевтический рынок остается на 3/4 импортоориентирован. 77 % лекарств в стоимостном объеме, которые потребляются населением, производятся за рубежом. Поэтому первые места в рейтинге производителей занимают иностранные компании: NOVARTIS, SANOFI-AVENTIS. На третьей строчке стоит ФАРМСТАНДАРТ — единственный отечественный производитель в ТОП-20 ведущих игроков на фармрынке России. Соотношение импортных и российских препаратов на рынке в дореформенный период было совсем иным и составляло 45 и 55 %. Первые годы реформ сильно сказались на российских производителях, либерализация импорта и одновременное нарастание хозяйственных трудностей у российских производителей преумножили долю иностранных лекарственных средств. Сегодня отечественная продукция не готова удовлетворить повышенную потребность населения в лекарственных средствах. Таким образом, большая часть лекарств закупается в США, Восточной Европе, Индии и Китае.

Рис. 2. Соотношение объемов продаж импортных и отечественных ГЛС России с 1991 по 2014 г., %

Для увеличения национальной безопасности Министерством промышленности и торговли РФ в 2008 г. была разработана долгосрочная стратегия развития фармацевтической промышленности «Фарма-2020». Стратегия призвана определять пути реализации приоритетных направлений развития фармпроизводства России, быть основой для государственно-частного партнерства по вопросам развития фармацевтической промышленности, обеспечивать согласованность действий органов государственной власти по направлениям развития отрасли, определять векторы разработки и корректировки нормативно-правовой базы фармацевтической промышленности и служить основой для принятия государственных решений по разработке и реализации целевых программ и проектов развития отрасли. В 2009 г. в России была утверждена «Стратегия развития фармацевтической промышленности на период до 2020 года» («ФАРМА-2020»), а в 2010 г. — Концепция федеральной целевой программы «Развитие фармацевтической и медицинской промышленности Российской Федерации на период до 2020 года и дальнейшую перспективу» [5].

Для ее реализации предусматривается три варианта: инерционный, инвестиционный и инновационный. Оценкой преимуществ и рисков всех вариантов предпочтительным был выбран инновационный вариант реализации Программы, в рамках которого достижение цели Программы обеспечивается путем участия государства в стимулировании запуска полного инновационного цикла в фармацевтической и медицинской промышленности с последующим нарастающим финансированием исследований и разработок за счет собственных средств предприятий обеих отраслей. Инновационный вариант реализации Программы позволит не только модернизировать производственные мощности предприятий на базе организационных и технологических инноваций, но и стимулировать в Российской Федерации разработку и производство наукоемкой фармацевтической и медицинской продукции, поднять уровень отечественной фармацевтической и медицинской промышленности до мирового и успешно конкурировать с зарубежными производителями как на внутреннем, так и на внешнем рынках. При этом значительный импульс к развитию в области фармацевтической и медицинской промышленности получат российская прикладная наука, инженерия, образование.

Несмотря на небольшие успехи, российский фармацевтический рынок сильно уступает мировым лидерам в развитии биомедицинских технологий и инновационной медицины и проигрывает по производственному потенциалу и уровню научно-технического развития. Низкий объем экспорта готовых лекарственных средств и фармацевтических субстанций; практически полное отсутствие доли инновационных отечественных лекарственных средств от их общего количества в России; несовершенство и непрозрачность законодательного регулирования и ценообразования; дефицит квалифицированных кадров; нежелание крупных отечественных компаний финансировать инновационные разработки — все это можно отнести к факторам, препятствующим развитию российского фарм. рынка. В добавление, банковская система ограничивает выдачу кредитов российским фармацевтическим предприятиям в виду длительного и наукоемкого цикла разработки лекарственных препаратов. В проекте Федерального закона «О федеральном бюджете на 2015г. и плановый период 2016–2017гг»., доля расходов федерального бюджета на здравоохранение составляет лишь 0.4 % в 2015г. Однако стоит отметить, что государство не пытается дистанцироваться от решения проблем медицинского сообщества: сегодня полным ходом идет реализация федеральной целевой программы. Стратегия «Фарма-2020» начинает давать первые результаты: иностранные компании локализуются, отечественные — переходят на международные стандарты GMP (Good Manufacturing Practice), улучшая качество производимых лекарств, планируется запуск пилотных проектов по лекарственному страхованию. В итоге, есть основание сделать вывод о том, что фармацевтическая промышленность РФ имеет значительный потенциал импортозамещения, а реализация этого потенциала может обеспечить увеличение доли российских лекарственных средств на внутреннем рынке и повышение уровня национальной безопасности.

Литература:

1. Андрианов В., Горст М., Торопылин Ю., Шварева Н. Российская фармацевтическая промышленность: состояние и перспективы развития // Проблемы теории и практики управления. — 2012. —№ 11–12. —С. 67.

2. Аналитические данные компании DSM, 20013–2014 гг. — www.dsm.ru.

3. Приказ Министерства промышленности и торговли Российской Федерации от 23.10.2009 г. № 965 «Об утверждении стратегии развития фармацевтической промышленности российской Федерации на период до 2020 года».

4. Приказ Министерства промышленности и торговли Российской Федерации от 31.03.2011 г. № 401 г. Москва «О Научно-координационном совете федеральной целевой программы «Развитие фармацевтической и медицинской промышленности Российской Федерации на период до 2020 года и дальнейшую перспективу».

5. Постановление Правительства РФ от 17.02.2011 г. № 91 «О федеральной целевой программе «Развитие фармацевтической и медицинской промышленности Российской Федерации на период до 2020 года и дальнейшую перспективу».

6. Стратегия инновационных преобразований экономики России в посткризисный период: материалы научной конференции: Лебедевские чтения / под общ. ред. А. Н. Фоломьева. — М.: РАГС, 2010. — 416 с.

7. Демидов Г. Г. Социально-экономические проблемы фармацевтического рынка России // Российское предпринимательство. — 2007. —№ 4 Вып. 2 (89). —С. 139–143.

Ключевые слова

государственное регулирование, международные стандарты, фармацевтический рынок, структурные параметры развития, лекарственные препараты, импортозависимостьПохожие статьи

Формирование структуры фармацевтического рынка...

Российская Федерация, фармацевтический рынок, фармацевтическая промышленность, стоимостное выражение, средство, развитие

Конъюнктурные особенности развития фармацевтического... фармацевтический рынок, Российская Федерация, медицинское...

Состояние и перспективы развития фармацевтической отрасли...

фармацевтический рынок, Российская Федерация, фармацевтическая промышленность, фармацевтическая продукция, развитие, средство, Россия, производитель, GMP, медицинское назначение. Развитие фармацевтического рынка: сквозь призму стратегии...

Стратегия развития фармацевтического рынка Российской...

фармацевтический рынок, Российская Федерация, фармацевтическая промышленность, GMP, средство, медицинское назначение, оптовое звено, российский фармацевтический рынок, устойчивое развитие... Анализ структурных параметров развития фармацевтического...

фармацевтический рынок, Российская Федерация, средство...

фармацевтический рынок, Российская Федерация, фармацевтическая промышленность, GMP, средство, медицинское назначение, оптовое звено, российский фармацевтический рынок, устойчивое развитие, эффективное... Развитие фармацевтического рынка: сквозь...

Тенденции развития фармацевтического рынка Российской...

Анализ конъюнктуры фармацевтического рынка Российской... фармацевтический рынок, Российская Федерация, январь, коммерческий рынок

фармацевтический рынок, Российская Федерация, РФ, уровень концентрации, товаропроводящая цепочка, стоимостное...

фармацевтическая отрасль, Россия, российская экономика...

фармацевтический рынок, Российская Федерация, фармацевтическая промышленность, фармацевтическая продукция, развитие, средство

фармацевтическая промышленность, фармацевтическая отрасль, Россия, GMP, кризисное состояние, Китай, российский рынок...

Развитие фармацевтического рынка: сквозь призму стратегии...

GMP, Российская Федерация, фармацевтический рынок, фармацевтическая промышленность, средство, контроль качества, рамка стратегии развития, производитель, предприятие, медицинское назначение.

фармацевтический рынок, Российская Федерация, средство...

фармацевтический рынок, Российская Федерация, фармацевтическая промышленность, GMP, средство, медицинское назначение, оптовое

Стратегия развития фармацевтического рынка Российской... Фармацевтический рынок Российской Федерации входит в десятку...

Формирование рынка биологически активных добавок в рамках...

Российская Федерация, фармацевтическая промышленность, добавок, рамка стратегии развития, реализация, качественный уровень, фармацевтический рынок, производство, государственная регистрация...

Похожие статьи

Формирование структуры фармацевтического рынка...

Российская Федерация, фармацевтический рынок, фармацевтическая промышленность, стоимостное выражение, средство, развитие

Конъюнктурные особенности развития фармацевтического... фармацевтический рынок, Российская Федерация, медицинское...

Состояние и перспективы развития фармацевтической отрасли...

фармацевтический рынок, Российская Федерация, фармацевтическая промышленность, фармацевтическая продукция, развитие, средство, Россия, производитель, GMP, медицинское назначение. Развитие фармацевтического рынка: сквозь призму стратегии...

Стратегия развития фармацевтического рынка Российской...

фармацевтический рынок, Российская Федерация, фармацевтическая промышленность, GMP, средство, медицинское назначение, оптовое звено, российский фармацевтический рынок, устойчивое развитие... Анализ структурных параметров развития фармацевтического...

фармацевтический рынок, Российская Федерация, средство...

фармацевтический рынок, Российская Федерация, фармацевтическая промышленность, GMP, средство, медицинское назначение, оптовое звено, российский фармацевтический рынок, устойчивое развитие, эффективное... Развитие фармацевтического рынка: сквозь...

Тенденции развития фармацевтического рынка Российской...

Анализ конъюнктуры фармацевтического рынка Российской... фармацевтический рынок, Российская Федерация, январь, коммерческий рынок

фармацевтический рынок, Российская Федерация, РФ, уровень концентрации, товаропроводящая цепочка, стоимостное...

фармацевтическая отрасль, Россия, российская экономика...

фармацевтический рынок, Российская Федерация, фармацевтическая промышленность, фармацевтическая продукция, развитие, средство

фармацевтическая промышленность, фармацевтическая отрасль, Россия, GMP, кризисное состояние, Китай, российский рынок...

Развитие фармацевтического рынка: сквозь призму стратегии...

GMP, Российская Федерация, фармацевтический рынок, фармацевтическая промышленность, средство, контроль качества, рамка стратегии развития, производитель, предприятие, медицинское назначение.

фармацевтический рынок, Российская Федерация, средство...

фармацевтический рынок, Российская Федерация, фармацевтическая промышленность, GMP, средство, медицинское назначение, оптовое

Стратегия развития фармацевтического рынка Российской... Фармацевтический рынок Российской Федерации входит в десятку...

Формирование рынка биологически активных добавок в рамках...

Российская Федерация, фармацевтическая промышленность, добавок, рамка стратегии развития, реализация, качественный уровень, фармацевтический рынок, производство, государственная регистрация...