Паевые инвестиционные фонды как институты коллективного инвестирования в Российской Федерации

Автор: Глебов Александр Алексеевич

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

IV международная научная конференция «Актуальные вопросы экономики и управления» (Москва, июнь 2016)

Дата публикации: 05.06.2016

Статья просмотрена: 548 раз

Библиографическое описание:

Глебов, А. А. Паевые инвестиционные фонды как институты коллективного инвестирования в Российской Федерации / А. А. Глебов. — Текст : непосредственный // Актуальные вопросы экономики и управления : материалы IV Междунар. науч. конф. (г. Москва, июнь 2016 г.). — Москва : Буки-Веди, 2016. — С. 61-64. — URL: https://moluch.ru/conf/econ/archive/174/10688/ (дата обращения: 25.04.2024).

В 2014–2015 гг. в банковском секторе наблюдается интересная тенденция в изменении продуктовых линеек банковских и финансовых групп в сторону повышения интереса своих клиентов к инвестиционным продуктам. В свою очередь клиенты банков все охотнее становятся инвесторами, в том числе и коллективными. Так, с начала 2010 года объем привлеченных средств во все типы ПИФов вырос на 71 %, что в абсолютном выражении составляет 143,76 млрд. руб.

Паевые инвестиционные фонды — форма коллективного инвестирования, наиболее популярный в мире способ получения доходов от инвестирования. Средства инвесторов передаются в управление управляющей компании (УК), которая и занимается инвестирование в интересах пайщиков (инвесторов).

Инвестиционный пай является бездокументарной именной ценной бумагой, которая удостоверяет право ее владельца на долю в имуществе паевого фонда. Соответственно паи можно купить, продать, обменять, заложить, передавать по наследству. Инвесторы получают доход от прироста стоимости пая, которая переоценивается в зависимости от динамики ценных бумаг, из которых состоит инвестиционный портфель ПИФа.

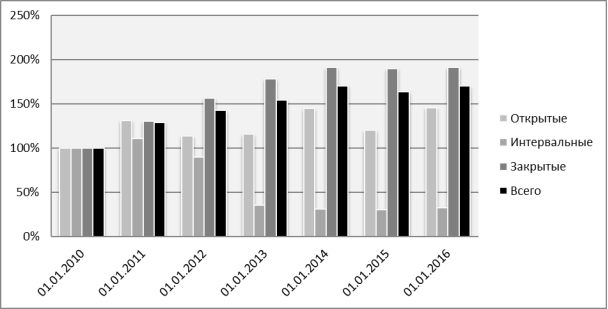

Рис. 1. Динамика роста стоимости чистых активов паевых фондов [4]

Существует три типа ПИФов. Как известно, каждый из них отличается тем, что создается для решения конкретных задач, и достижению поставленных целей. Например, закрытый тип фонда ПИФ как правило создают с целью аккумулирования денежных средств для масштабных проектов, таких как строительство, либо частных, либо в рамках государственно-частного партнерства.

В свою очередь открытые ПИФов отличаются повышенной ликвидностью пая по сравнению с остальными типами. Возможно, именно поэтому в условиях кризиса интерес со стороны инвесторов прикован именно к данному типу фондов, и в значительно меньшей степени интерес для фондов интервального характера. За 2015 г. в ПИФы было инвестировано свыше 23,92 млрд. руб. В тоже время с началом 2016 г. интерес к инвестированию не угас, и за два месяца нового года (январь и февраль) совокупно было привлечено более 3,3 млрд. руб.

Рассмотрим основные отличительные особенности ПИФов в таблице 1.

Таблица 1

Характеристика основных способов инвестирования вРоссии

|

Характеристика |

Депозит вбанке |

Самостоятельное инвестирование |

ИДУ |

ПИФ |

|

Доход |

Минимальный |

Зависит от личной квалификации инвестора |

Зависит от личной квалификации управляющего |

Средний |

|

Риск |

Минимальный |

Зависит от личной квалификации |

Зависит от личной квалификации |

Средний |

|

Квалификация инвестора |

Не требуется |

Профессиональная |

Общие представления |

Общие представления |

|

Налогообложение |

Сумма начисленных % по рублевым вкладам, превышающая ставку рефинансирования (ключевую ставку) +5 %, облагается для резидентов 30 % |

Доход от ценных бумаг за вычетом расходов на их приобретение — 13 % (для резидентов) |

||

|

Ликвидность |

Высокая |

Зависит от объекта и сумм инвестирования |

Зависит от объекта и сумм инвестирования |

Высокая, для открытых фондов |

|

Расходы |

Минимальные |

Комиссия брокеру, бирже + плата за терминал |

Комиссия брокеру, бирже + вознаграждение управляющего (25 %) |

Надбавки + скидки + вознаграждение УК, депозитарию, регистратору, аудитору (суммарно в пределах 7–10 %) |

Приведенные особенности позволяют сделать вывод о возможных причинах, по которым ПИФы пользуются популярностью у широкого круга клиентов финансовых учреждений. Еще одним фактором, который стоит упомянуть это то, что в самих финансовых группах наблюдается изменение продуктовой политики в пользу акцентирования на инвестиционных продуктов для своих клиентов.

Одной из возможных причин этого может являться повышенная доходность для финансовых учреждений в привлечении денежных средств таким способом. Как известно, существуют несколько вариантов привлечения денежных средств в банк. Наиболее традиционным из них является депозит, или вклад. На привлеченные средства таким образом банк обязан производить отчисления в Агентство страхования вкладов. При этом, согласно ч. 10 ст. 36 Федерального закона от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» и п.12 Порядка уплаты страховых взносов, возможны дифференцированные коэффициенты при расчете суммы отчисления. Существуют три варианта, а именно 0.10 %, 0.12 % и 0.25 % от средней хронологической сумм остатков на счетах по учету вкладов за расчетный период.

Рассмотрим такую гипотетическую ситуацию. В коммерческом банке на 01.01.2016 гг. остатки подлежащих страхованию денежных средств физических лиц, размещенных во вклады составляли 100 млн. руб. При этом менеджмент банка принял решение за 1 квартал увеличить на 40 % данный показатель баланса. Благодаря грамотной продуктовой политики, агрессивной маркетинговой политики, а так же профессионализму сотрудников банка стало возможно каждый день удерживать положительное сальдо по вкладам в размере 500 т. руб. Таким образом, поставленная задача была выполнена и на 01.04.2016 остатки составляли 145,5 млн. руб. Произведем расчет суммы отчислений в АСВ в соответствии с ФЗ от 23.12.2003 № 177 из расчета базовой ставки (0.10 %). Получим, что сумма страхового взноса в фонд обязательного страхования вкладов за расчетный период составит 122,75 млн. руб. Сюда можно прибавить так же процент, под который были привлечены данные средства. Согласно информации ЦБ максимальная процентная ставка (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц на 01.01.2016 (на момент привлечения) составляет 10 %.

В классической модели коммерческого банка привлеченные средства посредством вклада направляются на кредитование, в том числе и на межбанковский кредит. Как правило, МКБ на срок overnight составляют 3–5 % годовых. Без условно при приведенном выше примере, так называемых «дорогих денег» финансовой группе необходимо будет сформировать продуктовую линейку таким образом, чтобы она не только перекрывала данные затраты, но и приносила прибыль.

В текущей экономической ситуации банкам становится не выгодно, а зачастую и нерентабельно заниматься кредитованием в целом. Так, в РФ на 01.01.2016 общая задолженность населения по кредитам (в том числе и просроченная) составляет 10 634 035 млн. рублей. В расчете на каждого жителя страны получим задолженность перед банкам 72 500 рублей приблизительно. Для примера, в Ростовской области по данным Росстата аналогичные показатели составляют 266 258 млн. рублей и 62 860 рублей приблизительно. При среднемесячной зарплатой наемных работников в Ростовской области в 22,23 т. руб [3]. Данная финансовая нагрузка является негативным фактором, значительно тормозящим развитие рынка кредитования.

При вложении аналогичной суммы в ПИФ финансовая группа, а именно такая модель бизнеса преимущественно сформировалась на рынке, когда банк привлекает денежные средства, а УК занимается их инвестированием, получает сильное конкурентное преимущество за счет того, что имеет возможность дополнительно вливать денежные средства в фонд. Подсчитайте сами, деятельность УК связана с определенными затратами, а доход — это вознаграждение (комиссия за управление активами). Как правило это 2–3 %. Исходя из этого можно отметить, что для рентабельности УК должна иметь стоимость чистых активов под своим управлением не менее предполагаемых затрат, с учетом указанной доходность. Чаще всего, точка безубыточности наступает при СЧА в 100 млн. руб. [2].

Возвращаясь к нашей гипотетической ситуации, получаем, что менеджменту банка следует нарастить инвестиционную часть активов финансовой группы, благодаря чему будут снижены затраты и риски для банка.

Таким образом, отметим что однозначно определить значение данной тенденции для экономики и банковского сектора в частности трудно. Так, с одной стороны аккумулируются свободные денежные средства, которые возможно пустить на развитие экономики. В тоже время, данные средства не способствуют развитию торговли, т. к. не выполняют свою основную функцию — покупательную.

Литература:

- ФЗ 177 от 23.12.2003 «О страховании вкладов физических лиц в банках Российской Федерации»

- Эрдман Г. В. Как обыграть рынок, инвестируя в ПИФы М.: НТ Пресс, 2005. — 96с. стр 67

- Электронная газета Коммерсант. Режим доступа: http://www.kommersant.ru/doc/2967652

- Электронный сайт Банка России. Режим доступа: http://www.cbr.ru.

Похожие статьи

Финансовая устойчивость коммерческого банка

Финансовая устойчивость коммерческого банка. Автор: Лукин Сергей Геннадьевич.

Проблемам финансовой устойчивости финансового и банковского сектора уделяется все большее внимание.

Инвестиционная деятельность российских банков и проблемы ее...

Инвестиционная деятельность коммерческих банков: понятие... инвестиции, банковская инвестиционная деятельность, инвестиционный банкинг, инвестиционный банк, финансовое посредничество, дилерская. Похожие статьи.

Оценка финансовой устойчивости коммерческого банка и пути...

В этом случае коммерческие банки являются катализаторами экономического развития благодаря активному участию в инвестировании экономических преобразований.

Показатели финансовой устойчивости коммерческих банков [10]. Группы показателей.

Проблемы обеспечения финансовой устойчивости коммерческих...

финансовая устойчивость, банковская система, банк, Центральный Банк РФ, ключевая ставка, коммерческий банк, уставной капитал, отзыв лицензии, банковский сектор, жесткая политика.

Инвестиционная деятельность коммерческих банков: понятие...

инвестиции, банковская инвестиционная деятельность, инвестиционный банкинг, инвестиционный банк, финансовое

инвестиция, бумага, коммерческий банк, операция, банк, инвестиционная деятельность, длительный срок, Инвестиционная операция банков...

Перспективы развития банковских инвестиций в России

реальный сектор экономики, банковская система, банковский сектор, банк, финансовый кризис, инвестиционный ресурс, реальный сектор, длительное финансирование, рискованная политика, основной капитал. Анализ влияния коммерческих банков на развитие реального...

Зарубежная практика оценки финансовой устойчивости...

банковская система, устойчивость, банковский сектор, банк, устойчивое развитие, показатель, отношение, актив, денежный оборот, коммерческий банк. Финансовая устойчивость коммерческого банка.

Факторы финансовой устойчивости коммерческого банка

Рассмотрено определение финансовой устойчивости коммерческого банка. Изучены основные факторы, которые оказывают воздействие на финансовую устойчивость в банковском секторе.

Управление финансовым потенциалом банковского сектора на...

Индекс Херфиндаля-Хиршмана рассчитывается как сумма квадратов удельных весов показателя КО в общем объеме показателя банковского сектора.

Финансовый менеджмент в коммерческом банке и индустрии финансовых услуг.

Похожие статьи

Финансовая устойчивость коммерческого банка

Финансовая устойчивость коммерческого банка. Автор: Лукин Сергей Геннадьевич.

Проблемам финансовой устойчивости финансового и банковского сектора уделяется все большее внимание.

Инвестиционная деятельность российских банков и проблемы ее...

Инвестиционная деятельность коммерческих банков: понятие... инвестиции, банковская инвестиционная деятельность, инвестиционный банкинг, инвестиционный банк, финансовое посредничество, дилерская. Похожие статьи.

Оценка финансовой устойчивости коммерческого банка и пути...

В этом случае коммерческие банки являются катализаторами экономического развития благодаря активному участию в инвестировании экономических преобразований.

Показатели финансовой устойчивости коммерческих банков [10]. Группы показателей.

Проблемы обеспечения финансовой устойчивости коммерческих...

финансовая устойчивость, банковская система, банк, Центральный Банк РФ, ключевая ставка, коммерческий банк, уставной капитал, отзыв лицензии, банковский сектор, жесткая политика.

Инвестиционная деятельность коммерческих банков: понятие...

инвестиции, банковская инвестиционная деятельность, инвестиционный банкинг, инвестиционный банк, финансовое

инвестиция, бумага, коммерческий банк, операция, банк, инвестиционная деятельность, длительный срок, Инвестиционная операция банков...

Перспективы развития банковских инвестиций в России

реальный сектор экономики, банковская система, банковский сектор, банк, финансовый кризис, инвестиционный ресурс, реальный сектор, длительное финансирование, рискованная политика, основной капитал. Анализ влияния коммерческих банков на развитие реального...

Зарубежная практика оценки финансовой устойчивости...

банковская система, устойчивость, банковский сектор, банк, устойчивое развитие, показатель, отношение, актив, денежный оборот, коммерческий банк. Финансовая устойчивость коммерческого банка.

Факторы финансовой устойчивости коммерческого банка

Рассмотрено определение финансовой устойчивости коммерческого банка. Изучены основные факторы, которые оказывают воздействие на финансовую устойчивость в банковском секторе.

Управление финансовым потенциалом банковского сектора на...

Индекс Херфиндаля-Хиршмана рассчитывается как сумма квадратов удельных весов показателя КО в общем объеме показателя банковского сектора.

Финансовый менеджмент в коммерческом банке и индустрии финансовых услуг.