Финансовые потоки производственного ядра инновационного территориального кластера

Автор: Ревняков Григорий Васильевич

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

Дата публикации: 14.10.2015

Статья просмотрена: 139 раз

Библиографическое описание:

Ревняков, Г. В. Финансовые потоки производственного ядра инновационного территориального кластера / Г. В. Ревняков. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы IV Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2015 г.). — Санкт-Петербург : Свое издательство, 2015. — С. 100-105. — URL: https://moluch.ru/conf/econ/archive/171/8956/ (дата обращения: 23.04.2024).

В статье рассмотрена структура инновационного производственного кластера «Титановая долина» и на его примере представлена специфика формирования финансовых потоков ядра кластера.

Ключевые слова: финансовые потоки, производственный кластер, ядро кластера

Инновационный территориальный кластер по производству титана в Свердловской области создан на основе научно-производственного потенциала ОАО «Корпорация ВСМПО-Ависма», расположенного в городе Верхняя Салда. Производство корпорации помогает на протяжении многих лет сохранять России лидерство на мировом рынке титановой продукции. Данный кластер имеет существенные конкурентные преимущества перед другими территориально-производственными образованиями. Здесь помимо серьезного круга поддерживающих фирм существует целый ряд организаций — резидентов, для которых продукция предприятия-ядра является сырьём, тем самым в рамках кластера создана технологическая цепочка: производство титана — производство конечной продукции [1].

В конечном итоге предприятия, которые используют титан как сырье, в результате взаимодействия с компанией-ядром кластера получают важные преимущества в конкурентоспособности для своей продукции, в частности экономию на издержках и совершенствование технологического процесса.

Ключевые цели развития данного производственного кластера в Уральском Федеральном округе [2]:

развитие титановой промышленности России и повышение ее международной конкурентоспособности; определение ее в качестве лидера в мировом производстве продукции из титановых сплавов, а также увеличение доли высокотехнологичной продукции в общем объёме производства;

повышение доли импортозамещения на основе усиление позиций продукции из титана на отечественном рынке, что особенно актуально в период внешних экономических санкций.

Одним из важных ресурсов для достижения заявленных целей является создание рентабельный системы коммерциализации научно-исследовательских достижений и разработок кроме того необходимо формирование промежуточного звена между представителями научного и бизнес-сообщества. Таким звеном может стать создаваемый на базе УрФУ в Екатеринбурге бизнес-инкубатор а также технопарк в Верхней Салде для малых и средних предприятий.

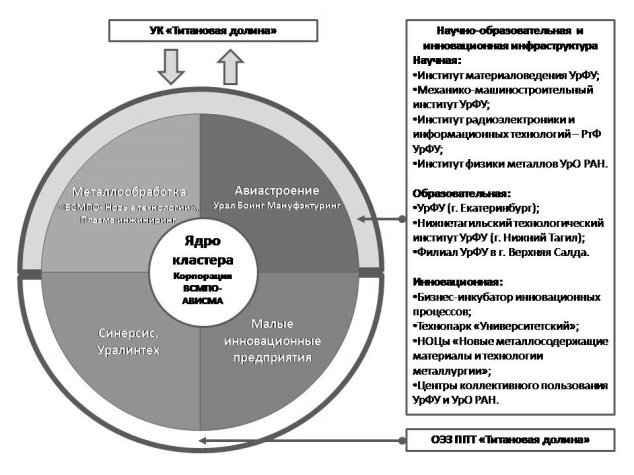

Ядром кластера является общество с ограниченной ответственностью «Корпорация ВСМПО-Ависма», которая входит в государственную корпорацию «Ростехнологии», кроме того, в числе участников кластера можно выделить совместное предприятие Корпорации с компанией Boeing: «Ural Boeing Manufacturing», а также с 2011 года среди резидентов кластера функционируют ООО «Синерсис» и ООО «ВСМПО-Новые технологии».

К категории поддерживающие фирмы производители конечной продукции можно отнести компании: ООО «Новая металлургия», ООО «УИС-металлургия», ООО «Радиал-про», ООО «Энкон-сервис», ООО «Резольвента», созданные на базе УрФУ и выполняющие научно-исследовательские работы. ООО «Плазма-инжиниринг», ЗАО «Уралинтех», SR Systematics Group GmbH, Германия, ОАО «Объединенная авиастроительная корпорация» [3].

За научно-производственную составляющую, а также научно-образовательное развитие кластера отвечают следующие его резиденты: Уральское отделение Российской академии наук (УрО РАН) и Уральский федеральный университет (УрФУ).

Международная роль произведенного корпорацией титана крайне высока он обеспечивает более 40 процентов всех потребностей в титане концерна Boeing, около двух третей потребности компании EADS, полностью обеспечивает компанию Embraer, 95 % компании BF Goodrich. В нашей стране и других государствах-членах СНГ Корпорация взамиодействует более чем с 700 предприятиями. Продукция компании широко применяется в аэрокосмических проектах России, в разных составных частях и конструкциях. Свыше 70 процентов производства из титана «Корпорации ВСМПО-Ависма» экспортируется [4].

Как указывалось ранее, результатом кластеризации стало создание технологической цепочки: производство титана — производство конечной продукции. Первый подобный опыт заключался задание частей соединения самолетного крыла с фюзеляжем на уникальным пятикоординатных двухпортальных пятишпиндельных станках для самолетов компании Boeing на совместном предприятии Ural Boeing Manufacturing.

В 2011 году в кластер вошли компания по производству высокопроизводительного оборудования с применением энергосберегающих технологий, с объемом инвестиций около полумиллиона рублей — ООО «Синерсис», а также предприятие «ВСМПО-Новые технологии» с проектом по механической обработке штамповок авиационного назначения из титановых сплавов мощностью до 8 тысяч тонн в год, с привлеченным объем инвестиций в проект около полутора миллиардов рублей [5].

Компания ООО «Плазма-инжиниринг» с привлекаемым объёмом инвестиций около 2,5 млрд. рублей, занимается изготовлением, обработкой и реализацией титанового металлопроката. Объем выпуска продукции — 4,2 млрд. рублей в.

ЗАО «Уралинтех», специализирующееся на производстве нерастворимых анодов для катодной защиты от коррозии в виде стержней, пластин, сеток и сборных конструкций; нерастворимых анодов для электрохимического синтеза сильных окислителей и органических продуктов в виде пластин, стержней, сеток; детали медицинских приборов, имплантанты с биосовместимыми покрытиями имеет мощность производства до 20 тыс. анодов в год, до 3 тыс. км прутка из композиционных материалов и до 10 тыс. деталей для медтехники; объем инвестиций в проект — 500 млн. рублей [6]. Два других участника кластера в сфере металлообработки: SR Systematics Group GmbH, Германия с проектными инвестициями 5,9 млн. евро), ОАО «Объединенная авиастроительная корпорация».

Выработка на одного работника в среднем по предприятиям и организациям-участникам кластера — около 2500 тыс. руб./чел. в год [7].

Научно-образовательный сегмент кластера представлен Уральским федеральным университетом и Уральским отделением Российской академии наук. Одним из важных результатов работы данного сегмента можно назвать создание и функционирование десятка малых инновационных предприятий, работающих с продукцией титанового кластера.

Схема организационно структуры территориального инновационного производственного кластера «Титановая долина «представлена на рисунке 1.

Как видно из данного рисунка, помимо вышеописанных и сегментированных компаний и организаций, являющихся участниками кластера важной особенностью является формирование твёрдой инфраструктуры при помощи созданной на территории Верхней Салды особой экономической зоны. Все инфраструктурные изменения и модернизации происходят в рамках реализации данного проекта. Кроме того, для более эффективного менеджмента создана Управляющая компания «Титановая долина» это помогает оптимизировать потоки, в том числе и финансовые внутри самого кластера и достичь максимальной синергии.

Структура кластера как нельзя лучше соответствует описанной ранее организационной модели «Жемчужина». Кластер имеет ярко выраженное ядро — ОАО «Корпорация ВСМПО-Ависма».

Наличие широко развитого комплекса предприятий — осуществляющих обработку титановой продукции и формирование высокотехнологичного продукта позволяет говорить нам в серьёзном уровне горизонтальных взаимосвязей среди.

Однако в настоящий момент процесс формирования кластера не завершён. Существует, так называемый, внешний контур кластера. Он представлена двумя крупными машиностроительными и оборонными предприятиями — НПК «Уралвагонзавод» и «Уральские локомотивы».

Рис. 1. Организационная схема кластера «Титановая долина»

Говоря о создании данного кластера обязательно необходимо отметить серьезные усилия Правительства региона по созданию и реализации соответствующей финансовой региональной кластерной стратегии сосредоточенной в первую очередь на мерах бюджетно-налоговой и инвестиционной стратегии.

Создание успешной реализации данной стратегии должна серьезно помочь увеличению притока финансовых потоков в титановый кластер, а также позволит предприятиям астры серьезно развиваться, увеличивая обратные финансовые потоки в региональный и федеральный бюджеты.

Рассмотрим разработанные законодательные и нормативно-правовые инициативы по финансовому стимулирование предприятий Свердловской области. Первым из таких нормативно-правовых актов является Закон Свердловской области от 29.11.2002 года № 42-ОЗ «О ставке налога на прибыль организаций для отдельных категорий налогоплательщиков в Свердловской области». Величина налога на прибыль равна по ставке 13,5 процентов, применяется для организаций-налогоплательщиков Свердловской области, которые были созданы в 2010 году на основании оперативных и коммерческих связей. Данный налог действителен в течение 5 лет. Под действие данного закона свердловской области попадают налогоплательщики, которые являются хозяйственными товариществами и хозяйственными обществами или унитарными предприятиями, величина складочного капитала и уставного капитала уставного фонда которых к моменту их формирования равна более 10 миллионов рублей. Для данных организаций величина налога также действует в течение 5 лет [4]. Для тех налогоплательщиков, которые созданы на территории Свердловской области начиная с января 2011 года производственными кооперативами организациями данная величина налога действует в течение 5 лет начиная с того года в котором юридическое лицо было создано. При этом величина складочного капитала уставного капитала или уставного фонда для данных организации, аналогично, равна или больше 10 миллионам рублей.

Отдельно следует отметить положения касающиеся резидентов особых экономических зон создаваемых на территории области. Налог на прибыль от деятельности осуществляемой на территории особой экономической зоны также составляет 13,5 % в течение 11 последовательных налоговых периодов, начиная с года, когда предприятие стало резидентом особой экономической зоны. Важным условием применения такого налога является раздельный учет доходов и расходов, а также величина финансовых потоков деятельности осуществляемой на территории особой экономической зоны и от той деятельности, которая осуществляется за ее пределами

Следующей важной мерой стимулирования бюджетно-налоговых финансовых потоков кластера является закон Свердловской области от 29.11.2002 г. № 43-ОЗ «Об установлении и введении в действие транспортного налога на территории Свердловской области». Согласно данному закону от уплаты транспортного налога освобождаются организации которые являются резидентами особых экономических зон созданных на территории области с момента регистрации их в качестве резидента соответствующей особой экономической зоны. Данный налог не уплачивается за каждое транспортное средство в течении 11 последовательных налоговых периодов. Такая мера позволяет стимулировать развитие горизонтальных связей и производственной кооперации предприятий участников кластера, а это позволяет повышать скорость обращения и материальных, и финансовых потоков внутри кластера, что положительно сказывается на ликвидности предприятий.

Помимо общефедеральных мер стимулирования инвестиционной финансовых потоков в кластер региона на период создания производственного территориального кластера разработана областная целевая программа «Повышение инвестиционной привлекательности Свердловской области» на 2011–2015 годы.

Эта программа направлена на реализацию следующих мер:

улучшение инвестиционного климата области;

формирование индустриальных парков, особых экономических зон для развития инфраструктуры и высокотехнологичного производства;

формирование и продвижение бренда региона как инновационный открытой территории и выделения соответствующих финансовых ресурсов для реализации данной меры.

Кроме того, в рамках данной программы разработаны меры по созданию благоприятных для инвестиций административный среды сделаны акценты на несколько ключевых направлений деятельности: институты развития; коммуникации с инвесторами и правовое регулирование.

Под первым направлением подразумевается повышение привлекательности области за рубежом и в российской федерации системная поддержка инвесторов непосредственное техническое сопровождение инвесторов при ознакомлении ими с проектами и производственным потенциалом и формировании соответствующих финансовых потоков направленных на титановый кластер.

Отдельное большое внимание со стороны органов региональной власти уделяется коммуникации инвесторами, в рамках этого направления предусмотрена дорожная карта ежегодных регулярных действий с инвесторами, а также предусмотрены резервы для новых мер.

Правовое поле и административное регулирование [7]:

проведение Торгово-промышленной палатой аудита административных процедур с целью сокращения сроков и упрощения в рамках действующего нормативно-правового поля;

принятие инвестиционного меморандума (обязательств области перед инвесторами) и регламента по работе с инвесторами, обеспечивающего реализацию принципа «одного окна» и сокращение сроков реализации инвестиционного проекта;

разработка и принятие закона субъекта Российской Федерации «О государственных услугах»;

разработка и принятие закона субъекта Российской Федерации, устанавливающего гарантии безопасности инвестиций и механизмы защиты прав инвесторов по ключевым актуальным рискам;

на федеральном уровне: необходимость внесения изменений в федеральное законодательство, которые будут касаться режима свободной таможенной зоны, регламентировать проверки со стороны контролирующих органов, а также введение особого порядка формирования объектов инфраструктуры в рамках особых экономических зон.

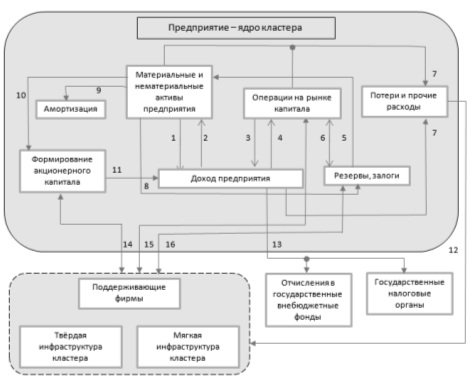

Финансовые потоки ядра кластера представлены на рисунке 2.

Рассмотрим каждый из потоков, образующийся между основополагающими узлами реализации финансовой стратегии компании.

Поток 1 логически начинает данную финансовую цепочку, он является следствием производственного процесса организации, а также процесса реализаци продукции. В результате чего формируется доход компании от её текущей деятельности. Вместе с тем доход компании направляется на несколько основных позций. Во первых это возврата себестоимости продукции на материальные и нематериальные активы предприятия, тем самым формируется остаточная часть данного потока — EBITDA. Однако поток 2 не складывается только засчёт вычета затрат на производства. Он также включает в себя инвстиционные потоки самой компании, которая осуществляет финансовые вложения в необходимые для её развития и посильные для неё самой инвестиционные проекты.

Следующим важным доходообразующим потоком являются средства полученные от операций на рынке — поток 3. Они являются следствием ранее сформированного потока 4, когда компания осуществляла финансовые вливания на сам рынок операций. Данный доход имеет достаточно высокий риск ввиду этого не может служить существенным финансовым источником для предприятия, которое является ядром производственного кластера.

В зависимости от логистических особенностей той или иной компании следует отметить, что поток 5 может существенно варьироваться во времени по свои масштабам. Если предприятие имеет ритмически отлаженное производство и эффективное управление запасами, то это позволяет минимизировать ситуации, когда необходимо прибегание к резервам и залогам. Так как мы в настоящий момент рассматриваем внутреориентированные финансовые потоки предприятия, то в качестве одного из источников формирования потока 5 может служить поток 6. Поток 6 образуется как результат не простого направления доходов предприятия на нужды резервирования, а как результат использования финансовых инструментов рынка, которые в случае успешного финансового менеджмента способны принести необходимый бонус в виде потока 5.

Рис. 2. Модель финансовых потоков предприятия — ядра производственного кластера

Теория управления финансовыми рисками говорит нам о возможности негативного исхода финансовых операций на открытом рынке. Рискованная природа потока 5 является причиной формирования сложносоставного потока № 7.Кроме того, неэффективный производственный менеджмент может отразиться в виде формирования отрицательных потоков, оттягивающих средства от материальных и нематериальных активов предприятия. Помимо двух негативно окрашенных источников категории «Потери и прочие расходы» следует рассмотреть и нейтрально окрашенную часть — это траты на специальные нужды. Они прямо не отражают экономических интересов предприятия, однако играют очень важную роль. Речь идёт о целевых и узкоспециализированных тратах. Ярким примером здесь может служить эффективная социальная политика предприятия. Даже если организация не является частью какого-либо производственного кластера, то формирование такого типа финансового потока № 7. Имеет прямой и косвенный (отложенный) экономический и социальный эффект. Это отражается и в экономике труда, и в создании необходимой инфраструктуры для развития кластера и других организаций, его формирующих.

Материальные и нематериальные активы организации могут использоваться для косвенного стимулирования величины доходов, для этого предприятие резервирует его под дополнительный капитал, который можно использовать на рынке капитала (поток 8). В случае положительных результатов использования он переходит в поток 3 и участвует в формировании дохода компании, в противном случае — формируется поток 7.

Очевидной составляющей, на которую переносится доход предприятия по части поддержания активов — это поток № 9 — «Амортизация». Это является неотъемлемой составляющей всех основных бизнес-процессов производственной организации.

В процессе построении кластера и реализации региональной финансовой кластерной стратегии, регионы и сами предприятия зачастую прибегают к внедрению такой формы собственности, как акционерное общество. Соответственно данный механизм путём формирования из доходов организации ожидаемых дивидендов по акциям для акционеров, согласно доли их участия в формировании активов предприятия (поток 10, формирующийся из потока 2). В свою очередь формирование акционерного капитала как первичного, так дополнительного в случае дополнительной эмиссии ценных бумаг организации, может также послужить источником формирования доходов предприятия, тем более в случае успешного размещения на рынке каптала (поток 11).

Рассмотрим поток 12, присущий сугубо производственно-территориальным образованиям. Данный поток мы отслеживаем, как и в случае, когда кластер является традиционным для экономики региона, так и в случае его инновативности. Как говорилось ранее, кластеры должны формироваться при симбиозе государства бизнеса и науки. Последняя, в свою очередь должна определять вектор развития кластера, а это определит и уровень развития экономики региона. Наличие отлаженного, специализированного потока № 12, направленного на поддержание эффективного взаимодействия и развития науки и бизнеса, способно дать опору и определить стратегические горизонты планирования. Причём формирование финансовых потоков с опережающими темпами (т. е. крупные по своей величине финансовые вливания) способно создать максимально инновативную среду в самом кластере.

Поддержание третей образующей кластеры составляющей — региональной экономики, является очевидным и априорным компонентом. Тем самым поток № 13 помогает формировать инструменты эффективной региональной финансовой политики. А это способно дополнительно поддерживать всю структуру самого кластера, уже со стороны государства и региона, в частности.

Рассмотрим три остальных потока, которые являются сугубо внутрикластерными и направлены на поддержание работоспособности и устойчивого развития последующих уровней кластера.

Зачастую в кластере существует несколько организаций со своим акционерным капиталом (как открытым, так и закрытым). Предприятие, являющееся ядром кластера, и, следовательно, самым мощным, способно за счёт формирования своего участия в акционерном капитале других организаций, в том числе становится инициатором появления последних. Это зафиксировано в рамках финансового потока № 14. За счёт финансового менеджмента на рынке капитала предприятие-ядро способно регулировать структуру кластера и серьёзно влиять на катируемость тех или иных ценных бумаг — поток 15. Такие часто применяемые инструменты как трансфертное ценообразование и трансфертное кредитование находит отражение в потоке № 16. Ведь в своей основе он содержит как раз запланированные резервы по отношению к предприятиям — партнёрам (поддерживающие фирмы) и иногда организациям твердой и мягкой инфраструктуры кластера.

Литература:

- http://vpk.name/news/110602_airbus_nachal_iskat_alternativu_rossiiskomu_titanu.html

- http://bus.znate.ru/docs/index-29392.html?page=2

- http://cluster.hse.ru/upload/iblock/1c0/1c0670a6e124c9ac4eaf392a3f46cbf5.pdf

- http://www.mashportal.ru/company_news

- http://economy.gov.ru/minec/activity/sections/sez/doc20110822_09

- http://cluster.hse.ru/upload/iblock/1c0/1c0670a6e124c9ac4eaf392a3f46cbf5.pdf

- http://innovation.gov.ru/sites/default/files/documents/2014/5936/1658.pdf

Похожие статьи

Анализ государственных мер повышения инвестиционной...

«Титановая-долина», Свердловская обл.

Самыми неэффективным типом ОЭЗ признан туристско-рекреационный.

Поскольку принятый 10 лет тому назад закон об особых экономических зонах на данный момент не оправдывает возложенных на него ожиданий, 23...

Кластер как основа управления промышленными предприятиями

Участниками кластера являются: · базовые предприятия – ядро кластера – промышленные предприятия

Ключевые слова: финансовые потоки, производственный кластер, ядро кластера. Процесс кластеризации в мировой экономике | Статья в сборнике...

Классификация кластеров предприятий | Статья в журнале...

кластер, предприятие, промышленный кластер, ядро кластера, сетевой агент, кластерная структура, структура, участник кластера, связь, конечный продукт. Теоретический анализ концепта экономического кластера. Ключевые слова: кластер, предприятие, кластеризация...

Стратегия развития отраслевого кластера | Статья в журнале...

Специализация предприятий кластера способствует уменьшению себестоимости конечной продукции и увеличивает производительность труда. Это приводит к увеличению рентабельности производства, что важно для низкорентабельных хозяйств.

Кластеры — основные двигатели развития региональной...

Восточно-Казахстанская область, участник кластера, кластерный подход, кластер, Казахстан, высокая добавленная стоимость, въездной туризм, конечная продукция, Восточный Казахстан, Финский институт.

Бизнес-кластер и его особенности | Статья в журнале...

Кластер может состоять из компаний, производящих конечную продукцию и услуги, экспортируемые за пределы региона.

Бойцов А. С. К вопросу о теории кластеров и кластерном подходе / Бойцов... Малые предприятия в кластерной организации...

Формирование и развитие транспортно-логистической системы...

«Ядро» — объекты, вокруг которых группируется кластер, выполняющие основной вид деятельности, позиционирующие кластер, выпускающие конечную продукцию или оказывающие услуги с учетом региональной специализации и географических преимуществ...

Кластеры как новая форма организации...

территориально-производственный комплекс, промышленный кластер, транспортно-логистический кластер, производственный кластер, экономический район, индустриальный район, концентрированная группа, конечный...

Логистизация кластерного подхода развития региональной...

Ключевые слова: формирование кластеров, кластерная политика, Ростовская область, стратегии развития, инновационная продукция. Кластерный подход — это прежде всего новая управленческая технология...

Похожие статьи

Анализ государственных мер повышения инвестиционной...

«Титановая-долина», Свердловская обл.

Самыми неэффективным типом ОЭЗ признан туристско-рекреационный.

Поскольку принятый 10 лет тому назад закон об особых экономических зонах на данный момент не оправдывает возложенных на него ожиданий, 23...

Кластер как основа управления промышленными предприятиями

Участниками кластера являются: · базовые предприятия – ядро кластера – промышленные предприятия

Ключевые слова: финансовые потоки, производственный кластер, ядро кластера. Процесс кластеризации в мировой экономике | Статья в сборнике...

Классификация кластеров предприятий | Статья в журнале...

кластер, предприятие, промышленный кластер, ядро кластера, сетевой агент, кластерная структура, структура, участник кластера, связь, конечный продукт. Теоретический анализ концепта экономического кластера. Ключевые слова: кластер, предприятие, кластеризация...

Стратегия развития отраслевого кластера | Статья в журнале...

Специализация предприятий кластера способствует уменьшению себестоимости конечной продукции и увеличивает производительность труда. Это приводит к увеличению рентабельности производства, что важно для низкорентабельных хозяйств.

Кластеры — основные двигатели развития региональной...

Восточно-Казахстанская область, участник кластера, кластерный подход, кластер, Казахстан, высокая добавленная стоимость, въездной туризм, конечная продукция, Восточный Казахстан, Финский институт.

Бизнес-кластер и его особенности | Статья в журнале...

Кластер может состоять из компаний, производящих конечную продукцию и услуги, экспортируемые за пределы региона.

Бойцов А. С. К вопросу о теории кластеров и кластерном подходе / Бойцов... Малые предприятия в кластерной организации...

Формирование и развитие транспортно-логистической системы...

«Ядро» — объекты, вокруг которых группируется кластер, выполняющие основной вид деятельности, позиционирующие кластер, выпускающие конечную продукцию или оказывающие услуги с учетом региональной специализации и географических преимуществ...

Кластеры как новая форма организации...

территориально-производственный комплекс, промышленный кластер, транспортно-логистический кластер, производственный кластер, экономический район, индустриальный район, концентрированная группа, конечный...

Логистизация кластерного подхода развития региональной...

Ключевые слова: формирование кластеров, кластерная политика, Ростовская область, стратегии развития, инновационная продукция. Кластерный подход — это прежде всего новая управленческая технология...