Банковская система России: новые технологии в повышении эффективности развития

Автор: Булатова Айсылу Ильдаровна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

II международная научная конференция «Инновационная экономика» (Казань, октябрь 2015)

Дата публикации: 26.09.2015

Статья просмотрена: 1230 раз

Библиографическое описание:

Булатова, А. И. Банковская система России: новые технологии в повышении эффективности развития / А. И. Булатова. — Текст : непосредственный // Инновационная экономика : материалы II Междунар. науч. конф. (г. Казань, октябрь 2015 г.). — Казань : Бук, 2015. — С. 38-40. — URL: https://moluch.ru/conf/econ/archive/170/8786/ (дата обращения: 25.04.2024).

Конкуренция в банковском секторе представляется как постоянное соперничество институтов банковского рынка, одновременно заинтересованных в достижении одного и того же результата.

Ключевые слова: банковская услуга, банковская система, конкуренция, банковские инновации, качество услуг, технология, потребитель.

Исследуя динамику развития современного этапа российской экономики, можно выявить негативную тенденцию, характеризующуюся некоторым ослаблением ее стратегических позиций в мировой экономике из-за доминирования сырьевых элементов в воспроизводственной структуре и непропорционального, замедленного развития обрабатывающей промышленности. Для изменения ситуации коренным образом, необходимо разработать и вести принципиально иную стратегию — стратегию модернизации, в которой должно быть заложено приоритетное опережающее развитие высокотехнологичных производств и внедрение передовых, наукоемких инновационных технологий. В современном мире в развитых странах инновационная ориентация экономической политики также приобретает сегодня первостепенное значение. Применение новшеств во всех отраслях экономики обуславливает общий экономический рост и является одним из основных орудий достижения национальной конкурентоспособности.

Банковская услуга является весьма специфическим видом продукта труда, отличающийся большой разновидностью и неоднородностью, имеющий ряд особенностей предоставления, что затрудняет оценку ее качества. К специфическим характеристикам, присущим банковским услугам можно отнести следующее: неосязаемость, абстрактный характер; непостоянство качества; несохраняемость.

Обычно критерии качества банковского товара рассматриваются с двух позиций: клиента и банка. С точки зрения клиента критериями качества выступают: скорость обслуживания, быстрота осуществления операций, точность в документации, отсутствие ошибок, качество консультирования, часы работы, территориальное размещение и даже возможность автостоянки, репутация банка и т. п. Естественно, что качество услуг сопоставляется с их ценами. С точки зрения банка качество определяют: скорость и трудоемкость технологических процессов, издержки, расходы по исправлению ошибок, эффективность и производительность труда банковских служащих, кредитные и другие риски в сопоставлении с уровнем затрат на производство банковских товаров.

Сложностью оценки качества банковских услуг является то, что потребители способны оценить качество банковских услуг только после того, как они оказаны.

В настоящее время одним из основных факторов успешной банковской деятельности выступает политика постоянных нововведений или иными словами инновационная политика. Данное утверждение вытекает из ряда предпосылок, характеризующих существующее на сегодняшний день положение экономики.

Во-первых, отношения банков с клиентами основаны на принципах партнерства. Это, в частности, означает, что банки проявляют постоянную заботу не только о сохранении, но и о преумножении капитала своих клиентов, предлагая им новые услуги, которые способствуют расширению финансово-хозяйственной деятельности, снижению издержек, развитию деловой активности и повышению ее доходности.

Второй причиной появления новых видов банковских услуг является конкуренция между банковскими институтами в условиях рыночных отношений. Для того, чтобы выжить в условиях рынка необходима многовариантность и нестандартность деловых решений, неординарность хозяйственных операций, внедрение инноваций во всех сферах деятельности банка.

Третьей причиной является развитие новых дорогостоящих банковских технологий. Именно научно-технический прогресс, признанный во всем мире в качестве важнейшего фактора экономического развития, все чаще сейчас связывается с понятием инновационного процесса [1].

Однако, инновации в банковском бизнесе включают в себя не только технические или технологические разработки, но и внедрение новых форм бизнеса, новых методов работы на рынке, новых товаров и услуг, новых финансовых инструментов. Они характеризуются более высоким технологическим уровнем, более высокими потребительскими качествами товара или услуги по сравнению с предыдущим продуктом.

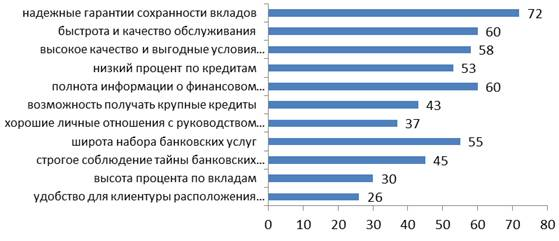

Для того, чтобы выявить наиболее важные качественные показатели банковской деятельности и в свете этого определить лидеров в сфере банковских услуг службой общественного мнения был проведен социологический опрос 150 финансовых и коммерческих руководителей крупных российских предприятий в двадцати крупных городах России. Респонденты в соответствии со своими представлениями об актуальных потребностях и проблемах банковского обслуживания оценили значимость различных критериев банковской деятельности. В целом распределение ответов на вопрос: «Какие из показателей работы коммерческих банков наиболее важны для их клиентов?» отображено на рисунке 1 (в % к общему числу опрошенных; каждый респондент мог дать несколько ответов, в результате чего общая сумма последних превышает 100 %) [3].

Этот опрос показал, что одним из основных показателей работы банка качества услуг является скорость проведения расчетов. Кроме этого, важное условие сохранения конкурентоспособности банка состоит в том, что на стабильность работы, прибыльность, последовательное развитие могут рассчитывать только те банки, которые не противопоставляют количество продуктов их качеству, не видят в качестве и цене две непримиримые категории. Отсюда прослеживается стратегическая линия поведения банка в рыночных условиях — хорошее качество услуги с приемлемой для клиента ценой.

Рис.1.Распределение показателей работы банков с точки зрения важности для клиентов банков, (%)

Таким образом, для того чтобы соответствовать мировым общепринятым стандартам и перейти на новый качественный уровень банковского сервиса, тем самым усилить конкурентоспособность на международном уровне банковской системы России требуется переход на инновационный путь развития. Повышение конкурентных преимуществ российских банков возможно, главным образом, за счет внедрения двух основных типов банковских инноваций: технологических и продуктовых.

К технологическим инновациям можно отнести электронные переводы денежных средств, банковские карты; к продуктовым — новые банковские продукты, которые могут быть связаны как с новыми операциями и услугами, так и с традиционными банковскими операциями в период их развития, либо изменения условий регулирования.

Однако, необходимо отметить, что несмотря на имеющееся преимущество от внедрения инновационных методов в банковской сфере, возникает огромная проблема обеспечения безопасности. Ведь двигаясь в данной сфере к преимущественно электронным банковским услугам, возникает возможность возникновения рисков безопасности.

В современных условиях банки должны обеспечить эффективную организацию безопасности денежных средств и информации, ведь это сказывается на выборе клиентами конкретных банков.

Также одним из препятствий на пути формирования эффективной политики банков в области инноваций является то, что инновационный потенциал различных вариантов организационного развития банков достаточно трудно поддается оценке. Необходимость внедрения инновационных технологий в деятельность коммерческих банков обусловлена наличием ряда проблем, к которым относят, прежде всего, применение интуитивных методов работы с клиентами, недостаточные маркетинговые исследования предпочтений потребителей, недостаточный уровень квалификации персонала.

Для стимулирования привлечения средств населения в банки сейчас используются современные технологии, среди которых наиболее часто используется сеть Интернет. Эволюция банковской системы в сторону дистанционной модели банковского обслуживания обусловлена рядом объективных особенностей экономической и социальной среды, в которой существуют банки, и в первую очередь — изменениями в образе жизни людей, внедрением новых информационных технологий и автоматизацией банковских операций, растущей конкуренцией.

В целом необходимо отметить, что инновационная деятельность банков в России носит догоняющий характер по отношению к развитым западным странам. Содержание и темп инновационного процесса тесно связаны с макроэкономической ситуацией в стране и мире.

Разработка и ввод на рынок новой продукции сочетает в себе значительные затраты и высокий уровень риска, связанный с интенсивным развитием экономики.

В связи с этим целью построения эффективного организационного механизма управления коммерческим банком, необходимо проводить анализ и структуризацию инноваций, что будет определять характер деятельности банка, спектр предлагаемых операций, формы обслуживания клиентов

Таким образом, инновации являются важнейшим фактором повышения эффективности функционирования и конкурентоспособности банковской системы, обеспечения экономического роста и повышения, как на региональном уровне, так и в целом для России.

Литература:

1. Булатова А. И. Инновации как фактор повышения конкурентоспособности регионального рынка банковских услуг // Современная экономика: проблемы и перспективы: материалы республиканской научно-практической конференции. Ч.I / Стерлитамакский филиал Башкирского государственного университета.- Стерлитамак, 2011.- С.129–132.

2. Теренина А. С., Тонышева Л. Л. Инновационные технологии в банковской деятельности // Студенческий научный форум: материалы IV Международной студенческой электронной научной конференции. 2012. [Электронный ресурс]. Режим доступа: http://www.rae.ru/forum2012/

3. Файзуллина А. И. Социальная значимость эффективного функционирования банковской системы Республики Башкортостан // Национальные и языковые процессы в Республике Башкортостан: история и современность. Информационно-аналитический бюллетень Института гуманитарных исследований Академии наук Республики Башкортостан. — 2011. — № 12. — С.172–177.

4. Шустов А. А. Инновационная деятельность в банковской сфере. Электронные инновации / А. А. Шустов // Молодой ученый. — 2013. — № 9. — С. 269–275.

Ключевые слова

технология, конкуренция, банковская система, потребитель., потребитель, банковская услуга, качество услуг, банковские инновацииПохожие статьи

Инновации в банковской сфере | Статья в журнале...

Современный этап развития мировой банковской системы протекает в условиях обострения конкуренции и кризисных явлений на финансовых рынках. Одним из основных факторов успешного развития банковской деятельности выступает политика постоянных нововведений.

Нечёткая оценка качества банковских услуг | Статья в журнале...

В статье предложена система критериев и показателей качества, а также методика оценки качества банковских услуг, использующая аппарат теории нечетких множеств. Наряду с этим рассмотрено практическое применение этой методики и даны рекомендации по ее...

Качество продуктов и услуг коммерческого банка

Ключевые слова: банковские услуги, банковские продукты, банковские операции, качество.

банк, клиент, качество обслуживания, услуга, удовлетворенность клиентов, предоставление услуг, банковский сектор, банковский маркетинг, банковская отрасль...

Инновационная деятельность в банковской сфере.

Банковская инновация — это реализованный в форме нового банковского продукта или операции конечный результат инновационной деятельности банка. Под банковским продуктом принято понимать материально оформленную часть банковской услуги.

Электронные инновации в банковском бизнесе: финансовое...

Инновации в банковской деятельности характеризуются целенаправленным развитием не только самой банковской системы, но и новых банковских продуктов и банковских услуг...

Продвижение продуктов дистанционного банковского...

Многие банковские организации стали уделять больше внимания сети Интернет как одному из каналов связи с клиентами и даже как каналу для продвижения своих услуг, не относящихся к банковской деятельности.

Виды современных электронных банковских инноваций

Классификация инноваций применительно к сфере банковских услуг.

Итак, банковская инновация — это конечный результат научно-технической деятельности

Библиографическое описание: Шустов А. А. Инновационная деятельность в банковской сфере.

Развитие финансовых технологий в сфере банковских услуг...

банк, NFC, клиент, услуга, банковская инновация, мобильное приложение... Совершенствование кредитных банковских продуктов для...

Проблемы автоматизации в банковской деятельности

Доступность дистанционных банковских услуг в России и их...

банковский сектор, банк, базовый сценарий, банковская система, сценарий, развитие, современный банковский сектор, негативный сценарий

Инновации в сфере операционного управления очередями...

Похожие статьи

Инновации в банковской сфере | Статья в журнале...

Современный этап развития мировой банковской системы протекает в условиях обострения конкуренции и кризисных явлений на финансовых рынках. Одним из основных факторов успешного развития банковской деятельности выступает политика постоянных нововведений.

Нечёткая оценка качества банковских услуг | Статья в журнале...

В статье предложена система критериев и показателей качества, а также методика оценки качества банковских услуг, использующая аппарат теории нечетких множеств. Наряду с этим рассмотрено практическое применение этой методики и даны рекомендации по ее...

Качество продуктов и услуг коммерческого банка

Ключевые слова: банковские услуги, банковские продукты, банковские операции, качество.

банк, клиент, качество обслуживания, услуга, удовлетворенность клиентов, предоставление услуг, банковский сектор, банковский маркетинг, банковская отрасль...

Инновационная деятельность в банковской сфере.

Банковская инновация — это реализованный в форме нового банковского продукта или операции конечный результат инновационной деятельности банка. Под банковским продуктом принято понимать материально оформленную часть банковской услуги.

Электронные инновации в банковском бизнесе: финансовое...

Инновации в банковской деятельности характеризуются целенаправленным развитием не только самой банковской системы, но и новых банковских продуктов и банковских услуг...

Продвижение продуктов дистанционного банковского...

Многие банковские организации стали уделять больше внимания сети Интернет как одному из каналов связи с клиентами и даже как каналу для продвижения своих услуг, не относящихся к банковской деятельности.

Виды современных электронных банковских инноваций

Классификация инноваций применительно к сфере банковских услуг.

Итак, банковская инновация — это конечный результат научно-технической деятельности

Библиографическое описание: Шустов А. А. Инновационная деятельность в банковской сфере.

Развитие финансовых технологий в сфере банковских услуг...

банк, NFC, клиент, услуга, банковская инновация, мобильное приложение... Совершенствование кредитных банковских продуктов для...

Проблемы автоматизации в банковской деятельности

Доступность дистанционных банковских услуг в России и их...

банковский сектор, банк, базовый сценарий, банковская система, сценарий, развитие, современный банковский сектор, негативный сценарий

Инновации в сфере операционного управления очередями...