Финансовая устойчивость сельскохозяйственных организаций: анализ состояния Чувашии, Приволжского федерального округа и Российской Федерации

Автор: Михайлова Лариса Александровна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

II международная научная конференция «Инновационная экономика» (Казань, октябрь 2015)

Дата публикации: 23.09.2015

Статья просмотрена: 146 раз

Библиографическое описание:

Михайлова, Л. А. Финансовая устойчивость сельскохозяйственных организаций: анализ состояния Чувашии, Приволжского федерального округа и Российской Федерации / Л. А. Михайлова. — Текст : непосредственный // Инновационная экономика : материалы II Междунар. науч. конф. (г. Казань, октябрь 2015 г.). — Казань : Бук, 2015. — С. 53-55. — URL: https://moluch.ru/conf/econ/archive/170/8740/ (дата обращения: 26.04.2024).

Совершенствование деятельности и успешное развитие предприятий сельского хозяйства невозможно представить без формирования необходимого уровня финансовой устойчивости. Формирование финансовой устойчивости отдельной отрасли рассчитывается в соответствии с аналогичными показателями отдельно взятых предприятий.

Наличие необходимого уровня финансовой устойчивости является индикатором выживаемости и формирования стабильного положения сельскохозяйственного предприятия в соответствии со сложившимися рыночными условиями. Преимущественное положение предприятия на рынке формируется при наличии высокого уровня платежеспособности и финансовой устойчивости. Высокий уровень устойчивости предприятия позволяет более гибко реагировать на изменяющуюся рыночную конъюнктуру и позволяет снизить вероятность банкротства [2, c. 201].

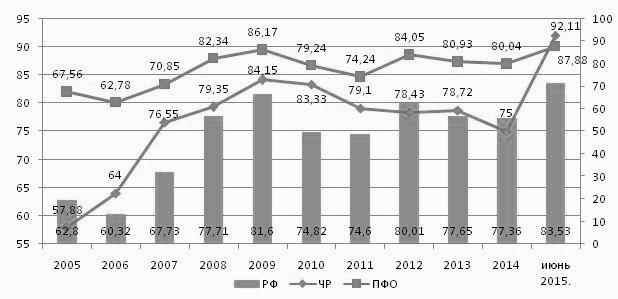

Финансовое положение предприятий также позволяет оценить текущую ситуацию отрасли. Значительная доля прибыльных предприятий в отрасли свидетельствует об эффективности и результативности деятельности. С целью оценки эффективности деятельности проанализируем удельный вес крупных и средних сельскохозяйственных организаций и предприятий Чувашской Республики в сравнении с аналогичными показателями по Приволжскому федеральному округу и Российской Федерации. Результаты оценки свидетельствуют о том, что за период с 2005 г. по июнь 2015 г. наблюдается разнонаправленная динамика удельного веса прибыльных сельскохозяйственных организаций как на территории Чувашской Республики, так и на территории ПФО и РФ (рис. 1).

Рис. 1. Удельный вес прибыльных сельскохозяйственных организаций в ЧР, ПФО и РФ за период 2005-июнь 2015 гг. [1]

Наиболее сложная ситуация в процессе деятельности сельскохозяйственных организаций наблюдалась в 2005 г., по итогам которой доля прибыльных предприятий на территории Чувашской Республики составляла всего 57,88 %, что намного ниже по сравнению с показателями ПФО (67,56 %) и РФ (62,8 %). В течение пяти лет (с 2005 г. по 2010 г.) наблюдается стабилизация сложившейся ситуации. Доля прибыльных организаций составила: в ЧР — 83,33 %, в ПФО — 79,24 %, в РФ — 74,82 %. Представленные данные свидетельствуют о том, что в Чувашии доля прибыльных организаций значительно превосходит аналогичные показатели в ПФО и РФ, что, в свою очередь, является положительным моментом в отрасли. Данные по состоянию на июнь 2015 г. свидетельствует о том, что фактическая деятельность сельскохозяйственных организаций Чувашии характеризуется большей эффективностью (доля прибыльных организаций 92,11 %) по сравнению со средним показателем ПФО (87,88 %) и РФ (83,53 %).

В процессе оценки финансовой устойчивости организаций и предприятий используются различные коэффициенты, позволяющие охарактеризовать основные изменения, происходящие в структуре капитала, эффективности и результативности его применения, уровень платежеспособности и кредитоспособности, а также запаса финансовой устойчивости [3, с. 198].

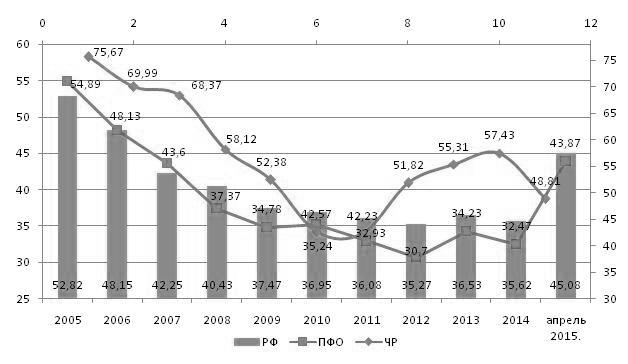

Особое внимание в деятельности сельскохозяйственных предприятий необходимо уделить показателю финансовой независимости, для оценки которого используется коэффициент автономии (рис. 2).

Рис. 2. Динамика коэффициента автономии в ЧР, ПФО, РФ за январь 2005 г. — апрель 2015 г. [1]

Представленные данные свидетельствуют о том, что сельскохозяйственные предприятия Чувашской Республики по сравнению с предприятиями ПФО и РФ характеризуются более высоким уровнем финансовой независимости. Так, по состоянию на январь 2005 г. в ЧР коэффициент автономии составлял 75,67 %, в то время как в ПФО и РФ значения составляли 54,89 % и 52,82 %. Наиболее критическая ситуация наблюдалась в 2010 г., в то время показатель автономии составлял: в ЧР — 42,57 %, в ПФО — 35,24 %, в РФ — 36,95 %. Тем не менее, сельскохозяйственные предприятия Чувашии характеризуются более высоким уровнем финансовой независимости. По состоянию на апрель 2015 г. наблюдается уменьшение уровня финансовой независимости до уровня: ЧР — 48,81 %, ПФО — 43,87 %, РФ — 45,08 %.

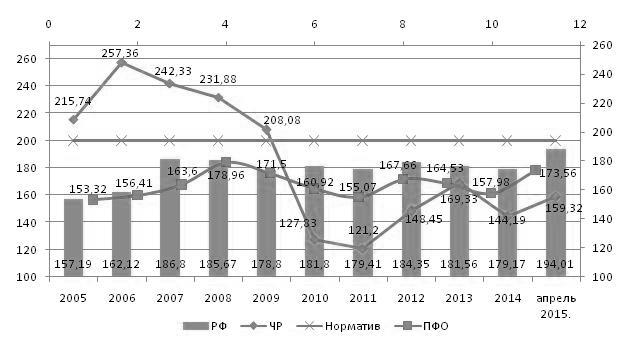

Оценка уровня платежеспособности определяется благодаря коэффициентам ликвидности (рис. 3).

Рис. 3. Изменение коэффициента текущей ликвидности в ЧР, ПФО и РФ за январь 2005 г. — апрель 2015 г. [1]

Нормативное значение коэффициента текущей ликвидности составляет 2,0. Значение показателя, превышающее данный норматив свидетельствует о нерациональной структуре капитала, что, в свою очередь, имеет прямую связь с замедлением оборачиваемости средств, которые вкладываются в приобретение запасов, а также свидетельствует о необоснованном увеличении дебиторской задолженности. Так, в период январь 2005 г. — январь 2009 г. в Чувашской Республике коэффициент текущей ликвидности превышает установленный норматив, это является отрицательным моментом и свидетельствует о проведении малоэффективной финансовой политики в процессе распоряжения активами и пассивами в сельскохозяйственных предприятиях [3, с. 202]. Данные по состоянию на январь 2011 г. свидетельствуют о резком снижении текущей ликвидности сельскохозяйственных предприятий (до 121,2 %), далее данный показатель показывает рост (до 159,32 % в апреле 2015 г.).

В рамках ПФО и РФ наблюдается более устойчивая ситуация показателя текущей ликвидности. Наиболее значительные скачки показателя зафиксированы в ПФО в январе 2008 г. (рост до 178,96 % и снижение в январе 2011 г. до 155,07 %). Средний показатель по России показывает наименьший показатель коэффициента текущей ликвидности в январе 2005 г, (157,19 %), наибольший показатель зафиксирован в апреле 2015 г. (194,01 %).

Таким образом, представленные данные свидетельствуют о том, что сельскохозяйственные предприятия Чувашской Республики по сравнению со средними показателями, сложившимися в Приволжском федеральном округе и Российской Федерации, показывают более высокие результаты деятельности. В то же время существуют проблемы, связанные с управлением финансовой устойчивостью и определением стратегий дальнейшего развития. Для регулирования сложившейся ситуации необходимо акцентировать внимание на разработке финансовой стратегии деятельности сельскохозяйственных организаций, что в перспективе позволит учесть все нюансы деятельности и обеспечить необходимый уровень финансовой устойчивости.

Литература:

1. Официальный сайт Федеральной службы государственной статистики, — Электронный ресурс, Режим доступа: www.gks.ru

2. Пуртова А. Ф. Исследование подходов к определению финансовой устойчивости [Текст] / А. Ф. Пуртова // Молодой ученый. — 2014. — № 15. — С. 200–203.

3. Пуртова А. Ф. Исследование методических подходов к определению и оценке финансовой устойчивости предприятия [Текст] / А. Ф. Пуртова // Молодой ученый. — 2014. — № 15. — С. 197–200.

4. Кирчанова М. Ю. Особенности применения коэффициентов при оценке финансовой устойчивости предприятия [Текст] / М. Ю. Кирчанова // Молодой ученый. — 2013. — № 3. — С. 227–229.

Похожие статьи

Показатели, оценивающие финансовую устойчивость...

финансовая устойчивость, собственный капитал, финансовая устойчивость предприятия, средство, показатель, предприятие, заемный капитал, коэффициент концентрации, коэффициент, баланс. Оценка ликвидности и платежеспособности предприятия.

Методика оценки финансовой устойчивости...

средство, финансовая устойчивость, коэффициент, функционирующий капитал, финансовая устойчивость компании, общий показатель ликвидности, финансовый рычаг, финансовая независимость, абсолютная...

Оценка финансовой устойчивости промышленных предприятий...

Значение коэффициента финансовой устойчивости показывает удельный вес тех

финансовая устойчивость, финансовая устойчивость предприятия, предприятие

финансовая устойчивость, абсолютная ликвидность, дебиторская задолженность, заемный...

Комплексная оценка финансового состояния торговых...

Коэффициент текущей ликвидности. 149,7.

Коэффициент финансовой независимости имеет важное значение, так как характеризует устойчивость финансового состояния организаций, их независимость от заемных источников средств.

Оценка финансовой устойчивости организаций рыбной...

финансовая устойчивость, сельскохозяйственное предприятие, финансовая независимость, средство, показатель, коэффициент, собственный капитал, финансовая стабильность, актив...

К вопросу о финансовой устойчивости сельскохозяйственных...

финансовая устойчивость, сельскохозяйственное предприятие, финансовая независимость, средство, показатель, коэффициент, собственный капитал, финансовая стабильность, актив...

Методика анализа финансовой устойчивости предприятия...

финансовая устойчивость, сельскохозяйственное предприятие, финансовая независимость, средство, показатель, коэффициент, собственный капитал, финансовая стабильность, актив...

Методика анализа финансового состояния фармацевтической...

4. Удельный вес денежных средств в имуществе. Показатели с К2 по К4 подтверждают и объясняют К1.

Таким образом, из трех последний коэффициентов, наиболее полно отражает финансовое состояние коэффициент текущей ликвидности, характеризующий...

Показатели оценки и диагностики финансовой устойчивости

Показатели, оценивающие финансовую устойчивость... финансовая устойчивость, средство, коэффициент, собственный капитал, предприятие, коэффициент маневренности, коэффициент платежеспособности, узкий смысл, финансовая независимость, финансовый...

Похожие статьи

Показатели, оценивающие финансовую устойчивость...

финансовая устойчивость, собственный капитал, финансовая устойчивость предприятия, средство, показатель, предприятие, заемный капитал, коэффициент концентрации, коэффициент, баланс. Оценка ликвидности и платежеспособности предприятия.

Методика оценки финансовой устойчивости...

средство, финансовая устойчивость, коэффициент, функционирующий капитал, финансовая устойчивость компании, общий показатель ликвидности, финансовый рычаг, финансовая независимость, абсолютная...

Оценка финансовой устойчивости промышленных предприятий...

Значение коэффициента финансовой устойчивости показывает удельный вес тех

финансовая устойчивость, финансовая устойчивость предприятия, предприятие

финансовая устойчивость, абсолютная ликвидность, дебиторская задолженность, заемный...

Комплексная оценка финансового состояния торговых...

Коэффициент текущей ликвидности. 149,7.

Коэффициент финансовой независимости имеет важное значение, так как характеризует устойчивость финансового состояния организаций, их независимость от заемных источников средств.

Оценка финансовой устойчивости организаций рыбной...

финансовая устойчивость, сельскохозяйственное предприятие, финансовая независимость, средство, показатель, коэффициент, собственный капитал, финансовая стабильность, актив...

К вопросу о финансовой устойчивости сельскохозяйственных...

финансовая устойчивость, сельскохозяйственное предприятие, финансовая независимость, средство, показатель, коэффициент, собственный капитал, финансовая стабильность, актив...

Методика анализа финансовой устойчивости предприятия...

финансовая устойчивость, сельскохозяйственное предприятие, финансовая независимость, средство, показатель, коэффициент, собственный капитал, финансовая стабильность, актив...

Методика анализа финансового состояния фармацевтической...

4. Удельный вес денежных средств в имуществе. Показатели с К2 по К4 подтверждают и объясняют К1.

Таким образом, из трех последний коэффициентов, наиболее полно отражает финансовое состояние коэффициент текущей ликвидности, характеризующий...

Показатели оценки и диагностики финансовой устойчивости

Показатели, оценивающие финансовую устойчивость... финансовая устойчивость, средство, коэффициент, собственный капитал, предприятие, коэффициент маневренности, коэффициент платежеспособности, узкий смысл, финансовая независимость, финансовый...