Нормативно-правовое обеспечение учета затрат на производство продукции животноводства

Авторы: Кучерявенко Светлана Алексеевна, Ковалева Елена Анатольевна

Рубрика: 10. Учет, анализ и аудит

Опубликовано в

II международная научная конференция «Инновационная экономика» (Казань, октябрь 2015)

Дата публикации: 12.09.2015

Статья просмотрена: 7964 раза

Библиографическое описание:

Кучерявенко, С. А. Нормативно-правовое обеспечение учета затрат на производство продукции животноводства / С. А. Кучерявенко, Е. А. Ковалева. — Текст : непосредственный // Инновационная экономика : материалы II Междунар. науч. конф. (г. Казань, октябрь 2015 г.). — Казань : Бук, 2015. — С. 66-69. — URL: https://moluch.ru/conf/econ/archive/170/8673/ (дата обращения: 24.04.2024).

Ключевые слова: животноводство,нормативно-правовая база, учет затрат на производство.

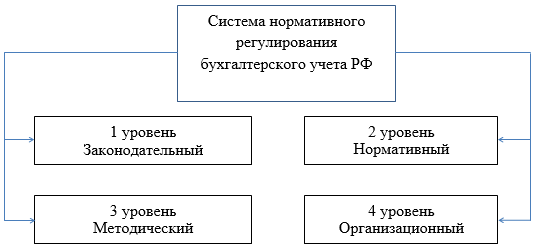

В настоящее время система нормативного регулирования бухгалтерского учета и отчетности в России представлена нормативно-правовыми актами четырех уровней. Представим эту систему в общем виде на рисунке 1.

Рис. 1. Система нормативного регулирования бухгалтерского учета в РФ

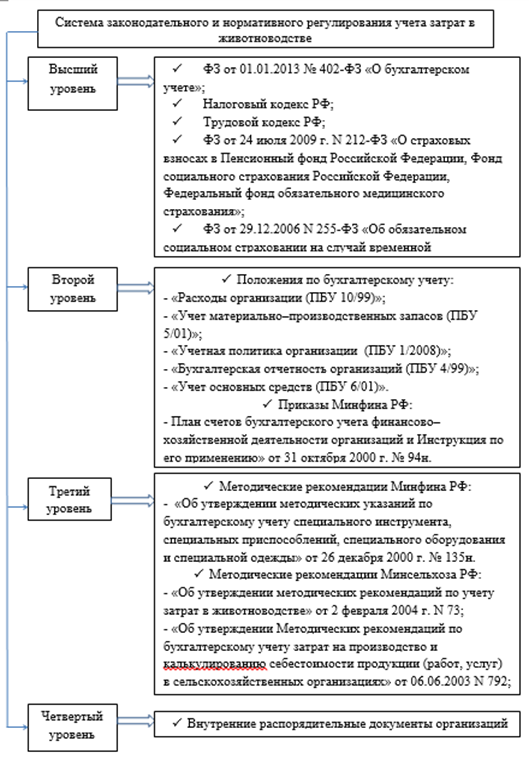

На основе данного принципа обоснована и представлена система законодательного и нормативного регулирования учета затрат в животноводческих организациях РФ (Рис. 2).

Ведение бухгалтерского учета в настоящее время регламентируется вступившим в силу 1 января 2013 года федеральным законом № 402-ФЗ «О бухгалтерском учете» [1], который является нормативным документом первого уровня системы нормативного регулирования бухгалтерского учета в России.

Рис. 2. Система законодательного и нормативного регулирования учета затрат в животноводстве

Принципы учета расходов для целей налогообложения в российских организациях определены статьей 25 НК РФ. В п.1 ст.346.16 НК РФ ч. II приведен перечень затрат, которые могут использоваться для целей налогообложения. В то же время, п.2 данной статьи устанавливает, что расходы, указанные в пункте 1 этой статьи, принимаются при условии их соответствия критериям, указанным в п.1 ст.252 НК РФ ч. II [2].

На основании НК РФ можно выделить следующие условия, при выполнении которых расходы принимаются для целей налогообложения:

1. Уменьшение дохода на сумму обоснованных и документально подтвержденных расходов;

2. Уменьшение дохода на сумму любых расходов в пределах установленного перечня, которые произведены для реализации деятельности, направленной на получение дохода.

В состав документов второго уровня включены законодательные и подзаконные акты: методические рекомендации, положения по ведению бухгалтерского учета.

Согласно ПБУ 10/99 расходы по обычным видам деятельности при их отражении в бухгалтерском учете, должны быть отражены и сгруппированы по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты [3].

Признание расходов в бухгалтерском учете происходит независимо от намерения получить выручку, операционные или иные доходы. Не влияет и форма осуществления расхода (денежная, натуральная и иная). Кроме того, расходы признаются в том отчетном периоде, в котором имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления. Это требование содержится в ПБУ 10/99.

В 2003 году Министерством сельского хозяйства РФ были утверждены «Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях» [4]. В соответствии с данным постановлением для организации учета затрат на производство и калькулирования себестоимости продукции (работ, услуг) необходимо выполнить следующее:

- экономически обосновать классификацию затрат и их группировки;

- определить круг затрат, включаемых в себестоимость продукции (работ, услуг), и четко разграничить их между производственной и полной себестоимостью;

- разработать и обосновать методы стоимостной оценки каждого элемента затрат, распределить их между готовой продукцией и незавершенным производством,

- выбрать базу распределения косвенных расходов;

- определить объем калькулируемой продукции (работ, услуг), калькуляционные единицы, установить периодичность (сроки) калькулирования;

- распределить затраты между сопряженными видами продукции и обосновать оценки побочной продукции;

- построить калькуляционные листы и исчислить себестоимость продукции (работ, услуг).

Учет материальных затрат на производство продукции регламентируется положением по бухгалтерскому учету 5/01 «Учет материально–производственных запасов», в соответствии с которым организация может выбрать один из нескольких вариантов списания материальных затрат [5]. Чаще всего организации списывают материальные затраты по средней себестоимости. Учет некоторых других видов материальных запасов (специальных инструментов и приспособлений, одежды и др.) ведется с учетом методических указаний, введенных Приказом Минфина России от 26 декабря 2000 г. № 135н [6].

К дополнению к этому в 2004 году были утверждены методические рекомендации по учету затрат в животноводстве, акцентирующие свое внимание на учете животных на выращивании и откорме [7].

В соответствии с ПБУ 10/99 амортизация основных средств и нематериальных активов признается в качестве расхода исходя из величины амортизационных отчислений, которая исчисляется исходя из первоначальной стоимости активов; срока полезного использования и способов начисления амортизации, принятых в организации. От выбора способа начисления амортизации во многом зависит уровень ежемесячных амортизационных отчислений, что, в свою очередь, сказывается на уровне себестоимости продукции. Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) определено, что амортизация для разных групп однородных объектов основных средств может начисляться одним из четырех способов: линейный; уменьшаемого остатка; списания стоимости по сумме чисел лет срока полезного использования; списания стоимости пропорционально объему продукции (работ) [8].

Значительный удельный вес в себестоимости продукции занимают расходы, связанные с затратами труда и их оплатой. При расчете и начислении заработной платы, отчислений во внебюджетные фонды бухгалтер должен опираться на требования Трудового кодекса РФ [9], федеральный закон N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» [10].

Каждая организация должна обязательно разработать собственную учетную политику на очередной отчетный год. В ней отражается рабочий план счетов, правила и порядок учета заготовления и приобретения материальных ценностей и их оценки, учета затрат на производство и калькулирования себестоимости продукции, ее оценки и реализации и др. Эта обязанность организаций законодательно регламентируется Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) [11].

Рабочий план счетов организации, содержащий аналитические и синтетические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности, разрабатывается каждой организацией самостоятельно в соответствии с приказом Минфина России от 31.10. 2000 г. № 94н [12].

Информация о себестоимости выпускаемой продукции должна находить отражение в бухгалтерской финансовой отчетности организации, что регламентирует Положение по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ 4/99) [13]. Так, в отчете о финансовых результатах показывается себестоимость проданной продукции, величина коммерческих и управленческих расходов. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах содержат данные о затратах на производство продукции по элементам затрат за отчетный и предшествующий год. Эта информация имеет очень важное значение при анализе затрат и себестоимости продукции.

Таким образом, в России состав себестоимости продукции регламентируется государством. Методические рекомендации выполняют очень важную задачу по обеспечению однородности состава и классификации затрат, их методов учета, исчисления себестоимости производимой продукции во всех организациях агропромышленного комплекса. Учёт затрат на производство регулируется положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), в соответствии с которым перечень статей затрат определяется организацией самостоятельно. Поэтому на практике российские предприятия продолжают опираться на Основное положение по планированию, учету и калькулированию себестоимости продукции и соответствующими отраслевыми инструкциями министерств и ведомств, которые давно не переиздавались и морально устарели. Таким образом, в учете отечественных производителей до сих пор доминируют традиционные методы распределения затрат, применение которых не в полной мере способствуют их оптимизации и в целом повышению эффективности деятельности животноводческих организаций.

Литература:

1. «О бухгалтерском учете»: Федеральный закон от 01.01.2013 № 402-ФЗ;

2. Налоговый кодекс Российской федерации: Федеральный закон от 5.08.2000 г. № 117-ФЗ (в ред. 20.04.2014 г.);

3. «Об утверждении Положения по бухгалтерскому учету «Расходы организации (ПБУ 10/99)»: Приказ Минфина России от 06.05.1999 N 33н (ред. от 27.04.2012)

4. «Об утверждении Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях»: Приказ Минсельхоза РФ от 06.06.2003 N 792

5. «Об утверждении Положения по бухгалтерскому учету «Учет материально–производственных запасов (ПБУ 5/01)»: приказ Минфина России от 27 ноября 2006 г. № 156н (с изменениями и дополнениями)

6. «Об утверждении методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды»: Приказ Минфина России от 26 декабря 2000 г. № 135н.

7. «Об утверждении методических рекомендаций по учету затрат в животноводстве»: Приказ Министерства сельского хозяйства РФ от 2 февраля 2004 г. N 73

8. «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01»: Приказ Минфина РФ от 30 марта 2001 г. N 26н (с изменениями и дополнениями)

9. Трудовой кодекс Российской Федерации: федер. закон от 30.12.2001 N 197-ФЗ (в ред. от 02.04.2014)

10. «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»: федер. закон от 24 июля 2009 г. N 212-ФЗ

11. «Об утверждении Положения по бухгалтерскому учету «Учетная политика организации (ПБУ 1/2008)»: утверждено приказом Минфина России от 06.10.2008 № 106н (с изменениями и дополнениями)

12. «План счетов бухгалтерского учета финансово–хозяйственной деятельности организаций и Инструкция по его применению»: приказ Минфина России от 31 октября 2000 г. № 94н.

13. «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организаций (ПБУ 4/99)»: утверждено приказом Минфина РФ от 6 июля 1999 года № 43н (с изменениями и дополнениями).

Ключевые слова

нормативно-правовая база, животноводство, учет затрат на производство., учет затрат на производствоПохожие статьи

Учет затрат и калькулирование себестоимости продукции...

бухгалтерский учет, РФ, себестоимость продукции, калькулирование себестоимости продукции, Россия, учет затрат, расход, нормативное регулирование, затрата, Российская Федерация.

Практическое применение системы директ-костинг для учета...

бухгалтерский учет, РФ, себестоимость продукции, калькулирование себестоимости продукции, Россия, учет затрат, расход, нормативное регулирование, затрата, Российская Федерация.

К вопросу о структуре управленческого учета | Статья в журнале...

бухгалтерский учет, РФ, себестоимость продукции, калькулирование себестоимости продукции, Россия, учет затрат, расход, нормативное регулирование, затрата, Российская Федерация.

Учет затрат, калькулирование и сметное планирование на...

Ключевые слова: бухгалтерский учёт затрат, управление затратами производственного предприятия, нормативные основы учёта затрат, классификация затрат, калькулирование себестоимости, сметное планирование.

Организация и способы ведения бухгалтерского учета затрат на...

Учет полных затрат представляет собой систему учета затрат и калькулирования себестоимости продукции. Согласно данной системе все прямые производственные затраты и все косвенные затраты включаются в себестоимость продукции.

Пути совершенствования учета затрат и калькулирования...

Основной целью любого предприятия является максимизация прибыли. А это может быть достигнуто двумя способами: снижением себестоимости продукции, или повышением отпускной цены.

Классификация затрат для калькулирования и оценки...

Затраты и себестоимость продукции являются важнейшими экономическими категориями, так как их

Рассмотрим классификацию затрат для целей калькулирования и оценки стоимости произведенной продукции отдельными современными отечественными экономистами.

Учет затрат и калькулирование себестоимости продукции...

До сих пор нет единого мнения по поводу понятия «расходы» и «затраты». Поскольку нормативный документ ПБУ 10/01 «Расходы организации» не содержит термина затраты, мы пользуемся понятием расходы. Затраты и расходы неразрывно связаны между собой.

Планирование себестоимости продукции, работ, услуг

Учет затрат и калькулирование себестоимости продукции...

производство продукции, Учет затрат, затрата, производство, сельское хозяйство, реализация продукции, расход, ABC, молочное скотоводство, выход продукции, бухгалтерский учет, фактическая себестоимость.

Похожие статьи

Учет затрат и калькулирование себестоимости продукции...

бухгалтерский учет, РФ, себестоимость продукции, калькулирование себестоимости продукции, Россия, учет затрат, расход, нормативное регулирование, затрата, Российская Федерация.

Практическое применение системы директ-костинг для учета...

бухгалтерский учет, РФ, себестоимость продукции, калькулирование себестоимости продукции, Россия, учет затрат, расход, нормативное регулирование, затрата, Российская Федерация.

К вопросу о структуре управленческого учета | Статья в журнале...

бухгалтерский учет, РФ, себестоимость продукции, калькулирование себестоимости продукции, Россия, учет затрат, расход, нормативное регулирование, затрата, Российская Федерация.

Учет затрат, калькулирование и сметное планирование на...

Ключевые слова: бухгалтерский учёт затрат, управление затратами производственного предприятия, нормативные основы учёта затрат, классификация затрат, калькулирование себестоимости, сметное планирование.

Организация и способы ведения бухгалтерского учета затрат на...

Учет полных затрат представляет собой систему учета затрат и калькулирования себестоимости продукции. Согласно данной системе все прямые производственные затраты и все косвенные затраты включаются в себестоимость продукции.

Пути совершенствования учета затрат и калькулирования...

Основной целью любого предприятия является максимизация прибыли. А это может быть достигнуто двумя способами: снижением себестоимости продукции, или повышением отпускной цены.

Классификация затрат для калькулирования и оценки...

Затраты и себестоимость продукции являются важнейшими экономическими категориями, так как их

Рассмотрим классификацию затрат для целей калькулирования и оценки стоимости произведенной продукции отдельными современными отечественными экономистами.

Учет затрат и калькулирование себестоимости продукции...

До сих пор нет единого мнения по поводу понятия «расходы» и «затраты». Поскольку нормативный документ ПБУ 10/01 «Расходы организации» не содержит термина затраты, мы пользуемся понятием расходы. Затраты и расходы неразрывно связаны между собой.

Планирование себестоимости продукции, работ, услуг

Учет затрат и калькулирование себестоимости продукции...

производство продукции, Учет затрат, затрата, производство, сельское хозяйство, реализация продукции, расход, ABC, молочное скотоводство, выход продукции, бухгалтерский учет, фактическая себестоимость.