Совершенствование управления финансами (ТА ООО «Юта – Тур» г. Пермь)

Автор: Редько Анатолий Максимович

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

Статья просмотрена: 2441 раз

Библиографическое описание:

Редько, А. М. Совершенствование управления финансами (ТА ООО «Юта – Тур» г. Пермь) / А. М. Редько. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы I Междунар. науч. конф. (г. Санкт-Петербург, апрель 2012 г.). — Санкт-Петербург : Реноме, 2012. — С. 89-95. — URL: https://moluch.ru/conf/econ/archive/15/2054/ (дата обращения: 19.04.2024).

В системе управления любой организации наиболее

сложным и прямо ориентированным на реализацию цели деятельности

является управление финансами.

Ключевые слова:

микроэкономика; финансовый менеджмент, компания.

In a control system of any

organization of the most difficult

and on realization of the purpose of activity management of the

finance is directly focused.

Keywords:

microeconomics,

financial

management,

the company.

Рыночная экономика основывается на полной самостоятельности экономических агентов, дополненной государственным регулированием, которое охватывает разнообразные хозяйственные процессы, в том числе и управление финансовыми ресурсами предприятий. Самостоятельность в управлении ими означает независимый выбор источников и способов финансирования. Государственное регулирование должно быть направлено на создание благоприятных условий, обеспечивающих возможности наиболее эффективного хозяйствования предприятий.

Однако проведенные преобразования не сформировали условия для создания механизма управления предприятиями, адекватного рыночной экономике, что в какой-то степени стало причиной развернувшегося промышленного кризиса. Недостаточное внимание к проблемам микроэкономической политики, проводимой на уровне отдельных отраслей и предприятий, не позволило реализовать потенциал экономической реформы и наладить эффективное функционирование рыночного механизма. Высокий уровень инфляции, отсутствие тесной связи финансового и реального секторов экономики, структурные неэффективные преобразования подорвали условия самофинансирования предприятий. Убыточность многих из них и огромные объемы неплатежей создали нехватку собственных средств, поставили ряд предприятий на грань банкротства. Высокая стоимость заемных средств, не связанная с уровнем рентабельности в реальном секторе экономики, повышенный уровень риска инвестиций в промышленность сделали недоступными для них внешние источники финансирования. В наше и в последующее время первоочередная задача, от решения которой во многом зависит успешность проводимых в экономике преобразований, становится создание эффективной системы в управлении финансовыми ресурсами предприятий.

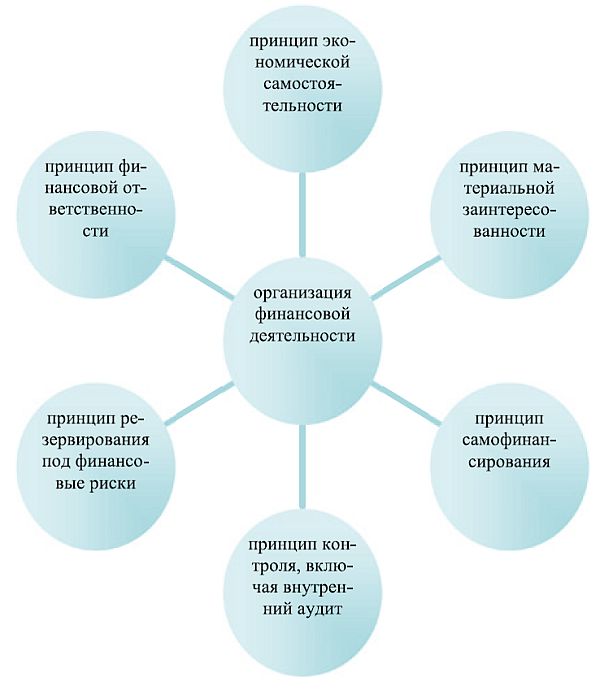

Независимо от выбора схемы в построении управления компанией «организация финансовой деятельности в любой отрасли и на предприятиях разного организационно-правового статуса строится на базовых принципах»: (см.: рис. 1) [4, с. 9].

Рис. 1.

При общности принципов управления финансовой деятельностью в формах организации бизнеса, а также в отраслях и сферах экономики возникают специфические особенности реализации финансовых отношений. В коммерческих организациях разных типов – «специфичны многие процессы в экономике, а значит, и финансовые отношения, их опосредующие» [1, с. 96].

Различны структуры источников финансирования: (см.: рис. 2.).

Рис. 2.

Умело организованный финансовый менеджмент является серьезным фактором успеха предприятия на рынке. И, напротив, в силу действия механизма обратной связи неэффективно организованное управление финансовой деятельности может ослабить конкурентную позицию компании. Какие индикаторы указывают не отлаженность на процессы и структуры управления финансовыми потоками? Ими могут быть: (см.: рис. 3.)

Рис. 3.

Отсутствие деятельной аналитической функции, ключевых элементов управленческого и налогового учета и планирования, нерациональный документооборот, неэффективное управление денежными потоками, запасами и портфелем готовой продукции – это влечет за собой негативные моменты. Перечислим их: «задержки зарплаты; налоговые недоимки; большие объемы дебиторской задолженности; трудности с получением банковских кредитов; трудности со сбытом; высокие показатели издержек; расточительное расходование средств; недостаток собственного оборотного капитала» [2, с. 69]. Общим итогом является нарастание потенциала банкротства.

Помимо этого сигналом будущих значительных финансовых затруднений являются: наличие сверхнормативных и залежалых товаров и производственных запасов; ухудшение отношений с банками, применение в производственном процессе переамортизированного оборудования, использование новых источников финансирования на относительно невыгодных условиях.

Параллельно с фиксацией потерь прибылей, незаработанных денег, снижения ликвидности как предпосылок финансового кризиса предприятие сталкивается с более серьезными общекорпоративными проблемами. Главная из них – это снижение инвестиционной привлекательности компании в глазах потенциальных партнеров как реакция на неудовлетворительный финансовый менеджмент. А без инвестиций невозможно реализовать стратегию роста как ведущую долговременную цель. Предприятие, «не оптимизирующее структуру капитала, не следящее за денежными потоками, расчетами с дебиторами и кредиторами, государством, не организующее экономический учет затрат, не анализирующее текущую и инвестиционную деятельность, не составляющее детальные финансовые прогнозы и бюджеты, рискует остаться без приемлемых по цене внешних источников финансирования» [3, с. 42].

Отсюда вытекает главная проблема финансового менеджмента. Какими путями управлять всеми описанными финансовыми процессами? Существуют ли способы управления финансовой деятельностью?

Рассмотрим вышеизложенную теоретическую часть статьи на практическом примере ТА ООО1 «ЮТА – ТУР» г. Пермь2.

Финансово-экономические показатели, отражающие тенденции развития компании за три года показаны в таблице 1 и рис. 4.

Таблица 1

Финансово-экономические показатели деятельности ТА ООО «ЮТА – ТУР» г. Пермь (2008-2010 гг.)

|

Показатели финансово-экономической деятельности туристического агентства |

ед. изм. |

2008 г. |

2009 г. |

2010 г. |

изм. 2009-2008 г.г. |

|

|

абсол. изм. |

% |

|||||

|

Объем реализованной продукции |

тыс. руб. |

10 520 |

18 340 |

10 170 |

-8 170 |

-44,5 |

|

Себестоимость реализованной продукции |

тыс. руб. |

9 670 |

15 300 |

6 710 |

-8 590 |

-56,1 |

|

Затраты на 1 рубль реализованной продукции |

руб. |

0,92 |

0,83 |

0,66 |

-0,17 |

-20,9 |

|

Прибыль (убыток) от реализации |

тыс. руб. |

850,0 |

3 040,0 |

3 460,0 |

420,0 |

13,8 |

|

Чистая прибыль (убыток) |

тыс. руб. |

86,90 |

560,90 |

63,20 |

-497,70 |

-88,7 |

|

Фонд оплаты труда |

тыс. руб. |

713 |

937 |

835 |

-102,0 |

-10,9 |

|

Средняя численность персонала |

чел. |

9 |

11 |

12 |

1 |

9,1 |

|

Среднегодовая выручка на одного работника |

тыс. руб. |

1 168,9 |

1 667,3 |

847,5 |

-820 |

-49,2 |

|

Среднегодовая стоимость ОПФ |

тыс. руб. |

0 |

260 |

0 |

-260 |

-100,0 |

Рис. 4. Диаграмма показателей финансово-экономической деятельности ТА ООО «ЮТА – ТУР» г. Пермь. (2008-2010 гг.)

Рост персонала неоправдан, на фоне увеличения количества сотрудников за четыре года на 6 человек или на 33,3%, производительность труда за 2010 год достигала минимального уровня 847,5 тыс. на человека, тогда как в 2009 году достигала уровня 1667,3 тыс. на человека. Анализ динамики финансово-экономических показателей агентства показал, что 2009 год можно назвать самым одним из удачных за анализируемый период – в этот год был достигнут максимальный уровень выручки 18340 тыс. руб. или 74,0% от уровня 2008 года.

Проанализируем показатели финансово-хозяйственной деятельности предприятия /см.: таблица 2/.

Таблица 2

Анализ доходов и расходов ТА ООО «ЮТА – ТУР» г. Пермь (2008-2010 гг.)

|

наименование показателей финансово-хозяйственной деятельности туристического агентства |

2008 г. |

2009 г. |

отклонение 2009-2008г.г. |

2010 г. |

отклонение 2010-2009г.г. |

|

1.Доходы и расходы по финансово-хозяйственной деятельности компании |

|

|

|

|

|

|

Выручка |

10 520 |

18 340 |

7 820 |

10 170 |

-8 170 |

|

С/с проданных товаров, продукции, работ, услуг |

9 670 |

15 300 |

5 630 |

6 710 |

-8 590 |

|

Валовая прибыль |

850 |

3 040 |

2 190 |

3 460 |

420 |

|

Управленческие расходы |

570 |

2 260 |

1 690 |

3 380 |

1 120 |

|

Прибыль (убыток) от продаж |

280 |

780 |

500 |

80 |

-700 |

|

2.Операционные доходы и расходы по финансово-хозяйственной деятельности |

|

|

0 |

|

0 |

|

Прочие операционные доходы |

|

|

0 |

60 |

60 |

|

Прочие операционные расходы |

170 |

70 |

-100 |

60 |

-10 |

|

Прибыль (убыток) до налогообложения |

110 |

710 |

600 |

80 |

-630 |

|

Налог на прибыль и иные аналогичные обязательственные платежи |

23,1 |

149,1 |

126 |

16,8 |

-132 |

|

Прибыль (убыток) от обычной деятельности |

87 |

561 |

474 |

63 |

-498 |

|

Чистая прибыль (нераспределенная прибыль (убыток)) |

87 |

561 |

474 |

63 |

-498 |

Выручка от реализации за 2009 г. выросла на 7820 тыс. руб. или на 74,3 % от уровня 2008 года. Затраты на производство и реализацию услуг выросли на 5630 тыс. руб. или на 58,22 %. Валовая прибыль в сравнении с прошлым годов выросла на 2190 тыс. руб. или в 2,57 раза. За 2009 год значительно выросли управленческие расходы на 1690 тыс. руб. или почти в 3 раза.

Эти расходы не связаны непосредственно с производственной деятельностью предприятия, они включают в себя затраты на аренду, освещение и отопление сооружений непроизводственного назначения, командировки, услуги связи, налоги и проценты за кредиты, относящиеся на себестоимость. В большей своей части рост произошел за счет роста оплаты труда специалистов компании, ростом арендной платы. С учетом прочих расходов и начисления налога на прибыль чистая прибыль составила 87 тыс. руб. за 2008 году и 561 тыс. руб. в 2009 году и 63 тыс. руб. за 2010 г.

В 2010 году на фоне общего снижения выручки от реализации на 8170 тыс. руб. от уровня 2009 года, себестоимость снизилась на 8590 тыс. руб. (показав более высокие темпы снижения), управленческие расходы выросли на 1120 тыс. руб. Положительный финансовый результат также снизился и составил 63 тыс. руб., уровень рентабельности составил 0,95 %.

Все основные показатели имеют нестабильную динамику, достигая своего максимума в 2009 году. Доходы за 2010 год значительно сократились. В туристическом агентстве ООО «ЮТА – ТУР» г. Пермь не достаточно эффективно функционирует система управления финансами.

Из вышеизложенных обобщений можно сделать вывод, что предприятию необходимо вести более четкую политику управления затратами, выявить резервы увеличения доходов предприятия, вести более грамотную политику соотношения собственных и заемных средств.

Перспективное планирование должно принимать во внимание собственные силы и слабости компании. Компания также должна оценивать свои позиции в сфере бизнеса, определяя, где она имеет преимущества перед конкурентами в реализации, а где её конкуренты имеют чистое преимущество /см.: таблица 3/.

Таблица 3 SWOT-анализ ТА ООО «ЮТА – ТУР» г. Пермь

|

сильные стороны туристического агентства |

слабые стороны туристического агентства |

|

Наличие необходимых финансовых ресурсов. Умение профессионально вести конкурентную борьбу. Использование технологического и маркетингового

эффекта масштаба. |

Отсутствие четкой стратегии. Высокие по отношению к конкурентам издержки производства. Отсутствие финансовых и материальных ресурсов. Слабая система управления финансами |

|

Возможности туристического агентства |

угрозы туристическому агентству |

|

Обслуживание дополнительных групп потребителей, выход на новый рынок, расширение продуктовой линии. Диверсификация услуг, вертикальная и горизонтальная интеграции. Благодушие конкурентов. |

Вхождение на рынок сильного конкурента. |

По итогам SWOT-матрицы можно выявить направления совершенствования системы в управлении финансами ТА ООО «ЮТА – ТУР» г. Пермь.

Рассмотрим более детально рекомендации:

Увеличение доходов компании через развитие нового туристического направления.

1.1 Внедрение услуги – «Образовательный туризм». На пермском рынке туристических услуг существует достаточно жёсткая конкурентная ситуация. Сформировались туристические фирмы-лидеры, у которых уже наработаны достаточно устойчивые связи с иностранными партнёрами. Кроме того, у них сформировался какой-то имидж, они известны и обладают богатым опытом работы. Но их туры в основном либо универсальны (путешествие в группе туристов без специализации и тематики), либо шоп-туры. Иными словами можно сказать, что предложения специализированных туров, в частности таких, как образовательный туризм пока ещё не было. Поэтому компания предполагает, что при правильном позиционировании можно привлечь внимание потенциальных клиентов.

Подавляющее большинство потенциальных клиентов – это студенты и учащиеся старших классов. Обучение за рубежом – ключ к построению карьеры и гармоническому вхождению в мир без границ. Вкладывая деньги в обучение, мы надёжно инвестируем их в будущее. Прежде всего, без консультации спрециалистов-профессионалов в сфере образования за рубежом вам явно не обойтись. Программы образования за рубежом рассчитаны на любой уровень знаний, разные возрастные категории и финансовые возможности клиентов.

ТА ООО «ЮТА – ТУР» г. Пермь может формировать группы студентов самостоятельно и присоединять к ним индивидуальных студентов.

Тем, кто хочет получить образование, будет интересно узнать, что масштабы компании позволяют выкупать блоки мест на авиарейсы и гарантировать зарубежным партнёрам определённое число студентов. В конечном итоге значительным образом удешевляется стоимость образования за рубежом для индивидуальных клиентов, присоединившихся к группе.

Учащимся и студентам предлагается и целый спектр сопутствующих услуг3.

1.1 Расширение ассортимента услуг – предложение туров по Пермскому краю (сплавы). Предлагается реализация разнообразных маршрутов на катамаранах по красивейшим рекам Урала – Вишере, Березовой, Усьве, весенней Кусье, Койве и Чусовой. Маршрут проходит по живописным местам, открывая взору туристов уникальные памятники природы Урала.

2. Автоматизация управления финансами. Возможность есть сразу поставить единую систему учёта как оперативного, так и финансового, причём в двух разрезах – управленческого и бухгалтерского. С использованием гибкого разделения прав доступа и видимости информации менеджерам доступна только их часть системы, а бухгалтеру – его часть. Естественно руководители видят всю информацию /количество введённых заявок оплаченных клиентом поставщику; доход по каждой заявке/и могут наблюдать за работой менеджеров со своего компьютера. Детализацию можно установить по каждому туристу и каждой составляющей тура.

Бухгалтер сразу же получает исходную информацию и не тратит время на повторный ввод одних и тех же данных. Вся информация разделена по правилам доступа.

После того когда решены задачи систематизированного управления туристической фирмой4можно приступать к расширению системы.

Рекомендовать внедрение «ИМПУЛЬС: Турагент 1.0»5. Эту автоматизируемую систему можно использовать совместно с компонентой «Бухгалтерский учет» системы программ «1С: Предприятие 7.7».

3. Внедрение процедуры бюджетирования. Специфика работы над бюджетом – определённые требования к планированию и контролю. На практике маловероятно, что фактическая эффективность на туристическом предприятии полностью совпадала с бюджетными показателями. Основная причина заключается в том, что оперативные решения, воплощённые в бюджете определяются заблаговременно до начала деятельности и процесс прогнозирования затрат в туристическом бизнесе связан с высокой степенью неопределённости и рисками.

Для эффективного ведения системы бюджетирования необходимо введение в штат дополнительной должности финансового менеджера – составление и проведение мониторинга и контролирования исполнения бюджета.

Работа по составлению бюджета туристической компании возлагается на финансового менеджера и осуществляется в несколько этапов6.

Финансовый менеджер составляет систему бюджетов, получив данные о прогнозных объёмах реализации услуг. Общий бюджет объединяет блоки отдельных бюджетов и характеризует информационный поток для принятия и контроля управленческих решений в области финансового планирования.

Операционный бюджет ТА ООО «ЮТА – ТУР» г. Пермь составляется на базе бюджета продаж характеризующих затраты на: туристское производство и реализацию туристской продукции (туристских услуг); внедрение технологического процесса (нового программного обеспечения); бюджет текущих затрат; бюджет по труду.

Бюджетирование способно обеспечивать долгосрочную конкурентоспособность ТА ООО «ЮТА – ТУР» г. Пермь за счёт поддержания функции лидера в снижении затрат, в принятии оптимальных управленческих решений, повышения качества бизнес-процессов, достижении стратегических целей исходя из ограниченного набора средств и ресурсов. Контроль деятельности предприятия осуществляется на основании стандарта анализа исполнения бюджета и порядка формирования отчётов: исполнение производственной программы; исполнение бюджета продаж; исполнение бюджета оплаты труда; исполнение бюджета доходов и расходов; исполнение бюджета движения денежных средств; бухгалтерский баланс. Таким образом, по итогам внедрения бюджетирования в компании ситуация с устойчивостью перестаёт быть критической и оценивается стабилизационной.

Итак, проект решений включил в себя ряд мероприятий по увеличению доходов агентства за счёт реализации туристических направлений (образовательный туризм, экстремальные туры по Пермскому краю), а также автоматизацию управления финансами и внедрение системы бюджетирования для повышения эффективности управления финансами. Таким образом, с решением вышеизложенных путей совершенствования системы в управлении финансами прогнозируется рост доходов, стабилизация с позиции оценки финансовой устойчивости, рост показателей ликвидности. Управление финансовой деятельности – это эффективное привлечение и использование денежных средств. Управление финансовой деятельности направлено на получение денежных средств извне и в дальнейшем на распоряжение ими с целью достижения наилучшего результата /уровня получаемой прибыли/.

Литература:

Борисоглебская Л. Стратегия предприятия по финансово-экономическому оздоровлению.//Экономический журнал. – 2008. – №1.

Глеба Т.П. Финансовая устойчивость отечественных товаропроизводителей.//Экономический анализ: теория и практика – 2008. – №16.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Мн.: ООО Новое знание, 2008.

Сердюкова И. Управление финансами предприятия.//Финансы. – 2008. – №2.

1ТА ООО – Туристическое агентство общество с ограниченной ответственности.

2Основным направлением деятельности компании является оказание услуг. Работая с надежными туристическими туроператорами, агентство предлагает турпродукт с удобным соотношением цены и качества.

3Продажа авиабилетов, оформление виз, бронирование гостиниц, трансферы.

4Управление работой с клиентами, с поставщиками и внутренней деятельности компании.

5Управление взаимоотношениями с клиентами; управление созданием туристического продукта; ведение бухгалтерского и налогового учёта в туризме.

6Подготовка прогноза и бюджета продаж туристической продукции (услуг); определение ожидаемого объёма туристического производства; расчёт затрат, связанных с производством и реализации туристической продукции; расчёт и анализ денежных потоков; составление плановых финансовых показателей. С точки зрения последовательности подготовки документов для составления общего бюджета выделяют части: подготовка операционного (текущего) бюджета и подготовка финансового бюджета.

Похожие статьи

Материалы IV международной научной конференции «Экономика...»

Экономика, управление, финансы: материалы IV Междунар. науч. конф. (г. Пермь, апрель 2015 г.). — Пермь: Зебра, 2015.

Оценка проектных рисков как важный фактор инвестиционной деятельности финансовых структур.

Материалы III международной научной конференции «Экономика...»

Экономика, управление, финансы: материалы III Междунар. науч. конф. (г. Пермь, февраль 2014 г.). — Пермь: Меркурий

Управление инновационной деятельностью высшего учебного заведения.

Государственное регулирование финансового сектора США в 2008–2013 годах.

Комплексная туристическая услуга как инструмент... | «Молодой

IV международная научная конференция «Экономика, управление, финансы» (Пермь, апрель 2015).

Образовательный туризм в условиях рыночных преобразований в России должен быть направлен на подготовку менеджеров качественно нового уровня, соответствующего...

Публикация научных статей — Молодой ученый

Могут ли обучающиеся заниматься научной деятельностью? Проводить научные эксперименты? Делать открытия?

«Экономика, управление, финансы» (IX) Санкт-Петербург.

Методы управления финансовыми результатами предприятия

Финансовый результат является итогом деятельности компании, связанный с производством и реализацией продукции и в то же время

Главная цель управления финансовыми результатами предоставление максимальной прибыли учредителям и акционерам компании.

Материалы II международной научной конференции «Экономика...»

Экономика, управление, финансы: материалы II Междунар. науч. конф. (г. Пермь, декабрь 2012 г.). — Пермь: Меркурий, 2012. - 204 с.

Анализ фактической нагрузки по налогу на прибыль организаций в разрезе отраслей и видов экономической деятельности.

Основные принципы управления финансами | Статья в журнале...

управление финансами, управление контроль финансов, личные финансы, финансовое управление.

Также бизнес-план позволяет определить какую продукцию следует предлагать клиентам и заставит внимательно относиться к деньгам, которые.

Совершенствование системы бюджетирования производственного...

Финансы. Стабильно растущая прибыль. Темп прироста чистой прибыли. 30%. Повышение финансовой устойчивости предприятия.

Доход от реализации продукции. Бюджет продаж

Управление финансовыми результатами деятельности...

Управление финансовыми результатами деятельности организации. Согачева Ольга Валерьевна, кандидат экономических наук, доцент

Основной удельный вес в реализации продукции занимает молочное скотоводство, по объему производства — зерновое хозяйство.

Похожие статьи

Материалы IV международной научной конференции «Экономика...»

Экономика, управление, финансы: материалы IV Междунар. науч. конф. (г. Пермь, апрель 2015 г.). — Пермь: Зебра, 2015.

Оценка проектных рисков как важный фактор инвестиционной деятельности финансовых структур.

Материалы III международной научной конференции «Экономика...»

Экономика, управление, финансы: материалы III Междунар. науч. конф. (г. Пермь, февраль 2014 г.). — Пермь: Меркурий

Управление инновационной деятельностью высшего учебного заведения.

Государственное регулирование финансового сектора США в 2008–2013 годах.

Комплексная туристическая услуга как инструмент... | «Молодой

IV международная научная конференция «Экономика, управление, финансы» (Пермь, апрель 2015).

Образовательный туризм в условиях рыночных преобразований в России должен быть направлен на подготовку менеджеров качественно нового уровня, соответствующего...

Публикация научных статей — Молодой ученый

Могут ли обучающиеся заниматься научной деятельностью? Проводить научные эксперименты? Делать открытия?

«Экономика, управление, финансы» (IX) Санкт-Петербург.

Методы управления финансовыми результатами предприятия

Финансовый результат является итогом деятельности компании, связанный с производством и реализацией продукции и в то же время

Главная цель управления финансовыми результатами предоставление максимальной прибыли учредителям и акционерам компании.

Материалы II международной научной конференции «Экономика...»

Экономика, управление, финансы: материалы II Междунар. науч. конф. (г. Пермь, декабрь 2012 г.). — Пермь: Меркурий, 2012. - 204 с.

Анализ фактической нагрузки по налогу на прибыль организаций в разрезе отраслей и видов экономической деятельности.

Основные принципы управления финансами | Статья в журнале...

управление финансами, управление контроль финансов, личные финансы, финансовое управление.

Также бизнес-план позволяет определить какую продукцию следует предлагать клиентам и заставит внимательно относиться к деньгам, которые.

Совершенствование системы бюджетирования производственного...

Финансы. Стабильно растущая прибыль. Темп прироста чистой прибыли. 30%. Повышение финансовой устойчивости предприятия.

Доход от реализации продукции. Бюджет продаж

Управление финансовыми результатами деятельности...

Управление финансовыми результатами деятельности организации. Согачева Ольга Валерьевна, кандидат экономических наук, доцент

Основной удельный вес в реализации продукции занимает молочное скотоводство, по объему производства — зерновое хозяйство.