Формирование интегрированной структуры на основании анализа логистических затрат и оценки потенциала взаимодействия предприятий

Авторы: Непринцева Елена Викторовна, Шубин Станислав Александрович

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Опубликовано в

Дата публикации: 25.05.2015

Статья просмотрена: 93 раза

Библиографическое описание:

Непринцева, Е. В. Формирование интегрированной структуры на основании анализа логистических затрат и оценки потенциала взаимодействия предприятий / Е. В. Непринцева, С. А. Шубин. — Текст : непосредственный // Актуальные вопросы экономики и управления : материалы III Междунар. науч. конф. (г. Москва, июнь 2015 г.). — Москва : Буки-Веди, 2015. — С. 97-100. — URL: https://moluch.ru/conf/econ/archive/134/8203/ (дата обращения: 20.04.2024).

Анализ существующей теории и практики в области проведения оценки эффективности и формирования вертикально интегрированных структур позволяет сделать заключение о существенном дефиците методического обеспечения процедуры оценки предполагаемых участников объединения на предмет целесообразности их включения в интегрированную структуру. В качестве одного из возможных вариантов решения указанного недостатка предлагается проведение анализа логистических затрат предполагаемых для включения в вертикально интегрированную структуру предприятий и потенциала взаимодействия таких предприятий в случае включения в состав промышленного объединения компаний, осуществляющих качественно разнородную деятельность, например, обеспечивающих эффективное функционирование научной, финансовой и/или сбытовой инфраструктуры.

Анализ логистических затрат способствует выбору оптимального состава участников интегрированной структуры исходя из минимизации стоимости кооперационных поставок между предполагаемыми участниками объединения.

В целях анализа логистических затрат предлагается использовать показатель, основанный на сопоставлении затрат на складирование и транспортировку промежуточного (конечного) продукта [2]. Для расчета данного показателя в отношении каждого предприятия предлагается рассматривать сумму затрат, включающую в себя:

затраты на складирование:

, (1)

, (1)

где:

— объем промежуточного продукта необходимый для поддержания производственного процесса i-го предприятия (полученного в результате производства на i-м предприятии);

— объем промежуточного продукта необходимый для поддержания производственного процесса i-го предприятия (полученного в результате производства на i-м предприятии);

— объем промежуточного (конечного) продукта, полученного в результате производства на i-м предприятии;

— объем промежуточного (конечного) продукта, полученного в результате производства на i-м предприятии;

— издержки i-го предприятия по складированию промежуточного продукта, необходимого для поддержания производственного процесса;

— издержки i-го предприятия по складированию промежуточного продукта, необходимого для поддержания производственного процесса;

— издержки i-го предприятия по складированию промежуточного (конечного) продукта, полученного в результате производства на i-м предприятии;

— издержки i-го предприятия по складированию промежуточного (конечного) продукта, полученного в результате производства на i-м предприятии;

— стоимость промежуточного продукта, необходимого для поддержания производственного процесса i-го предприятия;

— стоимость промежуточного продукта, необходимого для поддержания производственного процесса i-го предприятия;

— стоимость промежуточного (конечного) продукта, полученного в результате производства на i-м предприятии;

— стоимость промежуточного (конечного) продукта, полученного в результате производства на i-м предприятии;

— величина потерь промежуточного продукта, необходимого для поддержания производственного процесса i-го предприятия, при хранении на складе i-го предприятия;

— величина потерь промежуточного продукта, необходимого для поддержания производственного процесса i-го предприятия, при хранении на складе i-го предприятия;

— величина потерь промежуточного (конечного) продукта, полученного в результате производства на i-м предприятии, при хранении на складе i-го предприятия.

— величина потерь промежуточного (конечного) продукта, полученного в результате производства на i-м предприятии, при хранении на складе i-го предприятия.

При этом объемы складирования запасов промежуточного продукта будут определяться как размером склада поставщика, так и размером склада переработчика.

затраты на транспортировку:

, (2)

, (2)

где:

Vi — средняя величина транспортируемого промежуточного (конечного) продукта i-го предприятия;

Сi — затраты на транспортировку промежуточного (конечного) продукта i-го предприятия;

pi — стоимость промежуточного (конечного) продукта i-го предприятия;

vi — величина потерь промежуточного (конечного) продукта при транспортировке с i-го предприятия.

На объемы транспортировки промежуточного (конечного) продукта накладываются следующие ограничения:

- объемы транспортируемого промежуточного (готового) продукта не могут быть больше величины промежуточного (конечного) продукта, полученного в результате производства;

- объемы транспортируемого промежуточного (готового) продукта не могут быть больше минимальной величины из объема складских помещений поставщика и объема складских помещений переработчика.

В результате мы получаем в отношении предполагаемой вертикально интегрированной структуры логистические затраты равные:

. (3)

. (3)

Сопоставление затрат, связанных с логистикой, с непосредственными издержками производства продукции и сроками поставки позволяет отобрать такие предприятия, взаимодействие которых минимизирует совокупные затраты на транспортировку и складирование.

В случае, включения в состав промышленного объединения организаций, обеспечивающих эффективное функционирование научной, финансовой и сбытовой инфраструктуры, следует оценить потенциал взаимодействия таких организаций с предприятиями интегрированной структуры. Для этих целей предлагается использовать систему количественных показателей, позволяющих оценить степень кооперационной взаимосвязанности и взаимопроникновения компаний, осуществляющих качественно разнородную деятельность.

Для анализа целесообразности включения в промышленную структуру предприятий иных отраслей предлагается использовать систему количественных показателей, позволяющих оценить степень кооперационной взаимосвязанности компаний, осуществляющих качественно разнородную деятельность, а именно коэффициенты финансово-промышленной интеграции, сбытовой интеграции и уровня интеграции промышленных предприятий с наукой. [3; 4; 1]

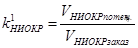

Уровень интеграции промышленных предприятий с наукой может быть оценен на основе анализа следующих коэффициентов:

, (4)

, (4)

где:

VНИОКРпотенц. — объем НИОКР, выполненный потенциальными участниками объединения для предприятий, входящих в состав интегрированной структуры;

VНИОКРзаказ. — объем НИОКР, заказанный участниками интегрированной структуры.

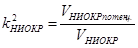

, (5)

, (5)

где:

V.НИОКРпотенц. — объем изделий, осваиваемых участниками интегрированной структуры на основе разработок НИИ и КБ — потенциальных участников группы;

V.НИОКР — объем НИОКР, осваеваемых участниками интегрированной структуры.

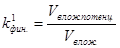

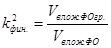

Уровень финансово-промышленной интеграции:

, (6)

, (6)

где:

Vвлож.потенц. — величина вложений (предоставления финансовых ресурсов) финансовых организаций — потенциальных участников интегрированной структуры в предприятия группы;

Vвлож. — величина вложений (предоставления финансовых ресурсов) финансовых организаций в предприятия интегрированной структуры.

, (7)

, (7)

где:

Vвлож.ФОгр. — величина вложений (предоставления финансовых ресурсов) финансовых организаций группы в предприятия интегрированной структуры;

Vвлож.ФО — величина вложений (предоставления финансовых ресурсов) финансовых организаций — потенциальных участников интегрированной структуры в предприятия группы.

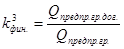

, (8)

, (8)

где:

Qпредпр.гр.дог. — количество предприятий группы, заключивших договоры с финансовыми организациями — потенциальными участниками интегрированной структуры;

Qпредпр.гр. — общее количество предприятий в составе интегрированной структуры.

Показатель уровня сбытовой интеграции:

, (9)

, (9)

где:

Vсбыт.потенц. — объем продукции, реализованный через торговую организацию — потенциального участника интегрированной структуры;

Vсбыт. — совокупный объем продаж участниками интегрированной структуры.

Указанные коэффициенты позволяют оценить существующую степень взаимопроникновения научных предприятий, финансовых, сбытовых организаций и промышленных предприятий интегрированной структуры и, исходя из полученных данных, принять решение о целесообразности включения в вертикально интегрированную структуру соответствующих организаций.

Литература:

1. Гальперин С. Б., Дороднева М. В., Мишин Ю. В., Пухова Е. В. Экономическое обоснование и оценка эффективности проектов создания корпоративных структур / Под ред. д.э.н. С. Б. Гальперина. — М.: «Издательский дом «НОВЫЙ ВЕК», Институт микроэкономики, 2001. — 51 с.

2. Масленников В. Организация производственно-сбытовой цепочки на рынке // Маркетинг. Спецвыпуск, 1998, № 5.

3. Якутин Ю. Еще раз к анализу эффективности становящихся российских корпораций // Российский экономический журнал, 1998, № 9–10.

4. Якутин Ю. Корпоративные структуры: варианты типологизации и принципы анализа эффективности // Российский экономический журнал, 1998, № 4.

Похожие статьи

Вертикальная интеграция как важнейшее направление...

внешняя среда, интегрированная группа, предприятие, производственная деятельность, процесс, экономическая эффективность. Анализ категорий «экономическая интеграция»...

Ключевые аспекты функционирования вертикально...

Вертикальная интеграция представляет собой экономическое, финансовое и организационное слияние нескольких производственных единиц с

Ключевые особенности функционирования вертикально-интегрированных промышленных структур нефтегазового комплекса.

Содержание экономической категории «сбытовая деятельность...»

В статье раскрывается методология понятия «сбытовая деятельность предприятия» на основе рассмотрения наиболее распространённых подходов ученых к трактовке данного понятия.

Функционально-стоимостный анализ сбытовой деятельности...

канал сбыта, предприятие, сбытовая деятельность, посредник, сбыт, промышленное назначение, управление каналами, модель сбыта, конечный потребитель, внешняя среда.

Сущность и эффективность развития интеграционных процессов

внешняя среда, интегрированная группа, предприятие, производственная деятельность, процесс, экономическая эффективность.

Преимущества и недостатки функционирования... | Молодой ученый

В тоже время, предприятия, которые входят в состав интегрированной структуры, являются целостными финансово-имущественными комплексами, которые могут самостоятельно выполнять производственно-коммерческие операции, эффективно осуществлять...

Создания ассоциативных структур и повышения их эффективности

Устойчивость диверсифицированных компаний основывается на возможности достаточно оперативно переносить центр тяжести производственно-сбытовой деятельности из одного сегмента

— 1997. — № 7. 7. Савин А. Ю. Финансово-промышленные группы в России.

Связи между маркетингом и логистикой | Статья в журнале...

Содержание экономической категории «сбытовая деятельность...»

В условиях рыночной экономики основной целью любого предприятия является удержание позиций на рынке, получение прибыли и оптимизация издержек.

Формирование интегрированной структуры на основании...

Qij — объем производства (производственная мощность) i-го предприятия j-го передела

Федеральная комиссия по регулированию энергетики (FERC) относит к интегрированным структурам фирмы, которые имеют коэффициент интеграции нефтедобывающих и...

Похожие статьи

Вертикальная интеграция как важнейшее направление...

внешняя среда, интегрированная группа, предприятие, производственная деятельность, процесс, экономическая эффективность. Анализ категорий «экономическая интеграция»...

Ключевые аспекты функционирования вертикально...

Вертикальная интеграция представляет собой экономическое, финансовое и организационное слияние нескольких производственных единиц с

Ключевые особенности функционирования вертикально-интегрированных промышленных структур нефтегазового комплекса.

Содержание экономической категории «сбытовая деятельность...»

В статье раскрывается методология понятия «сбытовая деятельность предприятия» на основе рассмотрения наиболее распространённых подходов ученых к трактовке данного понятия.

Функционально-стоимостный анализ сбытовой деятельности...

канал сбыта, предприятие, сбытовая деятельность, посредник, сбыт, промышленное назначение, управление каналами, модель сбыта, конечный потребитель, внешняя среда.

Сущность и эффективность развития интеграционных процессов

внешняя среда, интегрированная группа, предприятие, производственная деятельность, процесс, экономическая эффективность.

Преимущества и недостатки функционирования... | Молодой ученый

В тоже время, предприятия, которые входят в состав интегрированной структуры, являются целостными финансово-имущественными комплексами, которые могут самостоятельно выполнять производственно-коммерческие операции, эффективно осуществлять...

Создания ассоциативных структур и повышения их эффективности

Устойчивость диверсифицированных компаний основывается на возможности достаточно оперативно переносить центр тяжести производственно-сбытовой деятельности из одного сегмента

— 1997. — № 7. 7. Савин А. Ю. Финансово-промышленные группы в России.

Связи между маркетингом и логистикой | Статья в журнале...

Содержание экономической категории «сбытовая деятельность...»

В условиях рыночной экономики основной целью любого предприятия является удержание позиций на рынке, получение прибыли и оптимизация издержек.

Формирование интегрированной структуры на основании...

Qij — объем производства (производственная мощность) i-го предприятия j-го передела

Федеральная комиссия по регулированию энергетики (FERC) относит к интегрированным структурам фирмы, которые имеют коэффициент интеграции нефтедобывающих и...