Пути оптимизации административных расходов и себестоимости единицы продукции

Автор: Салахова Диана Рустемовна

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Опубликовано в

Дата публикации: 21.05.2015

Статья просмотрена: 2839 раз

Библиографическое описание:

Салахова, Д. Р. Пути оптимизации административных расходов и себестоимости единицы продукции / Д. Р. Салахова. — Текст : непосредственный // Актуальные вопросы экономики и управления : материалы III Междунар. науч. конф. (г. Москва, июнь 2015 г.). — Москва : Буки-Веди, 2015. — С. 103-105. — URL: https://moluch.ru/conf/econ/archive/134/8198/ (дата обращения: 18.04.2024).

Для любого коммерческого предприятия основная цель — максимизация прибыли, увеличение рыночной стоимости предприятия в интересах их владельцев. Оценка реальных потребностей рынка и собственных возможностей, ориентация на рыночный спрос — основной вопрос выработки стратегии предприятия и создания обеспечивающих ее организационных механизмов.

Вопросы снижения затрат в организации, нахождение оптимальных путей решения данных проблем являются довольно сложными в условиях современной рыночной экономики. Если данный вопрос будет решен максимально эффективным образом, то это позволит организации выжить в условиях жесткой конкуренции, выстроить крепкую организационную структуру, которая будет обеспечивать устойчивый экономический потенциал организации.

Касаясь волнующий всех вопрос — рост курса доллара, сегодня заставляет особенно задуматься над тем, что предприятие может продолжить нормальное функционирование, разработав гибкий стратегический план, где очень большую роль отводят вопросу оптимизации расходов, т к низкий уровень расходов помогает фирме создать отличительное преимущество либо путем снижения цены для потребителей, либо с помощью инвестиций в товары, услуги, персонал или в улучшение имиджа. Менеджеры компании должны постоянно изыскивать пути оптимизации расходов предприятия без уменьшения качества его функционирования.

В бухгалтерском учете расходы организации в зависимости от характера, условий осуществления и направлений деятельности разделяются на расходы по обычным видам деятельности и прочие расходы. Административными расходами считаются общехозяйственные расходы, связанные с управлением и обслуживанием предприятия. К ним относят расходы на содержание основных средств, других внеоборотных активов общехозяйственного назначения (аренда, амортизация, ремонт, коммунальные услуги), охрану, юридические, аудиторские, транспортные услуги, почтово-телеграфные расходы, канцелярские расходы. Но наиболее затратной статьей административных расходов являются расходы на содержание административно-управленческого персонала.

Очевидно, что на предприятии, желающем хорошо функционировать и продолжать свою деятельность в перспективе, таких затрат не избежать, но ресурсы компании не бесконечны, поэтому рано или поздно менеджеры начинают задумываться о том, как сократить расходы.

Для выгодного решения вопроса о сокращении расходов, предпочтительно было бы использование на предприятии, придуманную японскими предпринимателями схему — аутстаффинг. Аутстаффинг предполагает собой вывод персонала из штата компании для сокращения административных расходов и рисков. [1] Как правило, эта схема применяется в больших компаниях, численность которых не менее 100 человек. Желая максимально сфокусироваться на решении ключевых вопросов бизнеса, не отвлекаясь на различные вопросы по поводу персонала, предприятие заключает договор с провайдером, по которому провайдер автоматически становится работодателем выведенных за штат сотрудников. При этом сотрудники продолжают работать в прежней компании, но числятся в штате компании-провайдера.

За штат выводится обслуживающий или вспомогательный персонал: секретари, рядовые бухгалтеры, переводчики, менеджеры среднего звена и т. д. По этим сотрудникам, согласно договору, компания-провайдер за определенную плату ведет всю документацию (бухгалтерскую и кадровую). [2] Соответственно, за счет значительного сокращения персонала, предприятие в праве оставаться на упрощенной системе налогообложения, что позволяет работать без НДС, предприятие не участвует в трудовых спорах, сокращаются затраты и время на поиск и подбор персонала, возрастает инвестиционная привлекательность компании за счет удельного веса прибыли, объема продаж на одного сотрудника.

Эта схема является очень популярной на западе, но к сожалению в России применяется редко, так как многие связывают легальную услугу вывода персонала за штат с незаконным уходом от налогов. Поэтому компаниям, которые не доверяют системе аутстаффинга, и имеющим большую численность персонала следует выделить кадры, которые могут попасть под сокращение при необходимости. Это могут быть кадры с недостаточной производительностью труда, часто пропускающими работу по болезни, нарушающими трудовую дисциплину, или кадры с оппортунистическим поведением.

Используя такие схемы, оптимизировать объем административных издержек в какой-то степени возможно.

Что касается оптимизации себестоимости единицы продукции, то здесь можно рассмотреть ряд различных вариантов по снижению расходов.

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Многие предприятия годами используют одно и то же оборудование для производства продукции, подвергая его моральному и физическому износу. Однако полный физический износ можно отложить на несколько лет, поддерживая оборудование надлежащим обслуживанием. Более тщательно нужно отнестись к вопросу подбора материалов для производства продукции, а также, наиболее выгодно оптимизировать материальные потоки.

Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции.

Проблема оптимизации материального потока, при его движении от источника возникновения до конечного потребителя, в настоящее время в нашей стране является первоочередной. Движение материального потока складывается из перевозки товарно-материальных ценностей, его составляющих и остановок товарно-материальных ценностей на складах и рабочих местах в виде запасов.

Оптимизация движения материального потока в логистике, таким образом, складывается из оптимизации транспортировки материалов и оптимизации уровня запасов различных видов на различных этапах развития бизнес-процессов.

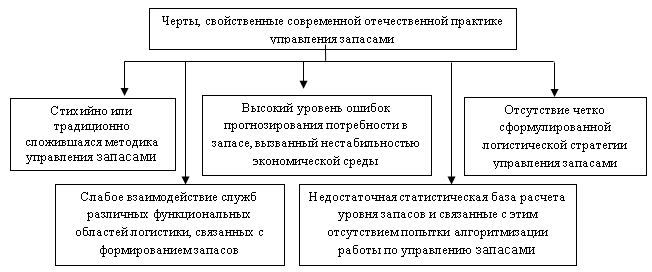

Большой интерес к оптимизации уровня запасов вызван, прежде всего, сложным положением, в котором оказались многие отечественные предприятия после начала перестройки экономики. Несмотря на довольно длительный период развития новых отношений между операторами рынка, современная отечественная практика управления запасами, зачастую, характеризуется чертами, представленными на рисунке 1.

Рис. 1. Черты, свойственные современной отечественной практике управления запасами

В рамках отечественных организаций расчеты уровней запасов, в том числе и оптимизационные, нельзя считать полностью отработанными. [3]

Проблема оптимизации уровня запасов встает в связи с общеизвестной проблемой содержания запасов. Для иллюстрации предположим, что склад ежегодно должен обслужить потребность в сырье на 1000 условных единиц. Годовые затраты на хранение составляют 20 % от стоимости запасов.

Если запасы сырья, обеспечивающие потребность производства, создаются только в начале года, то предприятие использует этот запас в течение всего года, полностью истощая его к концу года.

Средний уровень запаса на предприятии при этом:

1000/2 = 500 у.е.

Затраты на хранение составят:

500*0,2 = 100 у.е.

Если же запасы создаются два раза в год в начале первого и второго полугодия, то средний уровень запаса в год равен:

1000/2/2 = 250 у.е.

Затраты на хранение составят 250*0,2 = 50 у.е.

При организации поставок сырья один раз в квартал (четыре раза в год) средний уровень запаса еще более снижается и составляет:

1000/4/2 = 175 у.е.

Затраты на хранение в этом случае будут равны:

175*0,2 = 25 у.е.

Высвобождаемые финансовые ресурсы могут быть использованы, например, на развитие производства. Увеличивая количество закупок в год, предприятие снижает размеры заказа и средний уровень запаса сырья, экономия на затратах, связанных с хранением запаса.

Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект.

Снижение себестоимости продукции обеспечивается, прежде всего, за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости. Важнейшим фактором повышения производительности труда сотрудников является материальная и нематериальная мотивация. Каждая из них по-своему эффективна, поэтому два совершенно разных направления должны быть сбалансированы между собой. Нельзя поощрять сотрудника только премиями, бонусами. На предприятии для эффективного выполнения текущих задач необходима сплоченная команда, в которой работник будет осознавать свою значимость, тем самым пробуждая желание работать и достичь еще более высокий результат ввиду своей деятельности. Хороший командный дух формируется проведением внеплановых культурных мероприятий, интересных совещаний, поощрениями в виде духовного обогащения сотрудника и т. д.

Рассмотрение путей совершенствования политики управления административно-управленческими и материальными затратами для разработки рекомендаций по формированию интегрированной системы учета, контроля и анализа данных показателей на предприятиях является особенно актуальным.

В настоящее время, при огромном многообразии предоставляемой продукции и услуг на рынке, предприятию очень важно оставаться конкурентоспособным. Невысокие расходы предприятия всегда положительно отражаются на себестоимости производимой продукции, а значит и цена такого товара на рынке будет более дешевой, по сравнению с ценой конкурента. Такое предприятие является уверенным, в глазах покупателя и интересным, в глазах инвестора.

Литература:

1. Административно-правовое регулирование обеспечения безопасности предпринимательской деятельности негосударственными службами безопасности в зарубежных государствах. — Административное и муниципальное право. -2011.- N 8 [Электронный ресурс]// Информационно-справочная система «Консультант+» — последнее обновление 18.05.2015

2. Консультация эксперта М. Г. Наринова от 30.04.2015 [Электронный ресурс]// Информационно-справочная система «Консультант+» — последнее обновление 18.05.2015

3. Расчет оптимального объема партии заказа и товарных запасов// Финансовая газета. — 2009.- № 26 [Электронный ресурс]// Информационно-справочная система «Консультант+» — последнее обновление 18.05.2015

Похожие статьи

Поиск резервов снижения затрат на материальные ресурсы

Обеспеченность предприятия нужным количеством запасов материальных ресурсов является необходимым условием организации производства продукции. Материальные запасы в процессе потребления трансформируются в материальные затраты...

Оптимизация процесса управления запасами на предприятиях...

Управление запасами сырья и готовой продукции... запас, готовая продукция, затрата, день, запас сырья, время поставки, данные

запас, ресурс, модель управления, модель, размер заказа, фиксированный уровень запасов, критический уровень, издержка хранения...

Оценка эффективности использования... | Молодой ученый

Удельный вес материальных затрат в себестоимости продукции — показатель

Анализ структуры и динамики, оборачиваемости материальных затрат позволяет определить резервы уменьшения потребности в оборотных средствах путем оптимизации запасов.

Оптимизация использования материальных ресурсов литейного...

В структуре затрат на производства машиностроительной продукции 75…80 % приходится на сырьё и материалы.

Увеличение удельного веса поверхностей, не требующих мех обработки. Обработка на технологичность.

Управление запасами сырья и готовой продукции...

Эффективное функционирование организаций, оцениваемое, в первую очередь, различными видами затрат, существенно зависит от организации продвижения материальных потоков, а также от правильности решений по управлению этими потоками.

Выбор поставщика как один из методов оптимизации...

Логистические затраты представляют собой совокупность затрат на управление движение материальных потоков по всей

Как известно, цена продукции складывается не только из затрат на ее производство, но и на транспортировку, складирование, реализацию и прочее.

Методика анализа затрат на производстве и себестоимости...

– уровень расходов на единицу продукции

Одновременно необходимо выделить статьи затрат, которые имеют наибольший удельный вес в затратах на производство, и статьи затрат с наибольшими изменениями.

Эффективное использование материально-производственных...

Под нормами расходования материальных запасов понимаются установленные величины, при которых можно обеспечить производство продукции (изделия) определённого вида и установленного качества.

Анализ эффективности работы системы снабжения мебельного...

Удельный вес транспортных затрат в структуре общих затрат на закупку материальных ресурсов.

Коэффициент оборачиваемости запасов. где МРизр — материальные ресурсы, израсходованные на производство продукции за период, тыс. рублей

Похожие статьи

Поиск резервов снижения затрат на материальные ресурсы

Обеспеченность предприятия нужным количеством запасов материальных ресурсов является необходимым условием организации производства продукции. Материальные запасы в процессе потребления трансформируются в материальные затраты...

Оптимизация процесса управления запасами на предприятиях...

Управление запасами сырья и готовой продукции... запас, готовая продукция, затрата, день, запас сырья, время поставки, данные

запас, ресурс, модель управления, модель, размер заказа, фиксированный уровень запасов, критический уровень, издержка хранения...

Оценка эффективности использования... | Молодой ученый

Удельный вес материальных затрат в себестоимости продукции — показатель

Анализ структуры и динамики, оборачиваемости материальных затрат позволяет определить резервы уменьшения потребности в оборотных средствах путем оптимизации запасов.

Оптимизация использования материальных ресурсов литейного...

В структуре затрат на производства машиностроительной продукции 75…80 % приходится на сырьё и материалы.

Увеличение удельного веса поверхностей, не требующих мех обработки. Обработка на технологичность.

Управление запасами сырья и готовой продукции...

Эффективное функционирование организаций, оцениваемое, в первую очередь, различными видами затрат, существенно зависит от организации продвижения материальных потоков, а также от правильности решений по управлению этими потоками.

Выбор поставщика как один из методов оптимизации...

Логистические затраты представляют собой совокупность затрат на управление движение материальных потоков по всей

Как известно, цена продукции складывается не только из затрат на ее производство, но и на транспортировку, складирование, реализацию и прочее.

Методика анализа затрат на производстве и себестоимости...

– уровень расходов на единицу продукции

Одновременно необходимо выделить статьи затрат, которые имеют наибольший удельный вес в затратах на производство, и статьи затрат с наибольшими изменениями.

Эффективное использование материально-производственных...

Под нормами расходования материальных запасов понимаются установленные величины, при которых можно обеспечить производство продукции (изделия) определённого вида и установленного качества.

Анализ эффективности работы системы снабжения мебельного...

Удельный вес транспортных затрат в структуре общих затрат на закупку материальных ресурсов.

Коэффициент оборачиваемости запасов. где МРизр — материальные ресурсы, израсходованные на производство продукции за период, тыс. рублей