Роль межбюджетных отношений в бюджетной системе РФ и их влияние на местный бюджет на примере Советского района Ставропольского края

Автор: Дорожко Дарья Александровна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

IV международная научная конференция «Экономика, управление, финансы» (Пермь, апрель 2015)

Дата публикации: 06.04.2015

Статья просмотрена: 1100 раз

Библиографическое описание:

Дорожко, Д. А. Роль межбюджетных отношений в бюджетной системе РФ и их влияние на местный бюджет на примере Советского района Ставропольского края / Д. А. Дорожко. — Текст : непосредственный // Экономика, управление, финансы : материалы IV Междунар. науч. конф. (г. Пермь, апрель 2015 г.). — Пермь : Зебра, 2015. — С. 76-79. — URL: https://moluch.ru/conf/econ/archive/133/7788/ (дата обращения: 24.04.2024).

Немаловажная роль в развитии и функционировании государства в целом принадлежит его бюджетному устройству, которое подразумевает под собой организацию бюджетной системы страны, включающей принципы ее построения и функционирования.

Как известно, третьим звеном в бюджетной системе нашей страны выступает местный бюджет. О нем и пойдет речь.

По состоянию на 2014 год количество муниципальных образований в России достигло порядка более двадцати четырех тысяч. И каждый из них занимает определенное место не только на уровне местного значения, но и по стране в целом. А это значит, что, несмотря на самостоятельность бюджетов, между ними существуют взаимоотношения, которые принято называть межбюджетными отношениями. Причем, как и в любых других отношениях, здесь также прослеживается наличие, как субъекта, так и объекта — органы власти и регулирование межбюджетных отношений соответственно.

Из года в год на протяжении десятилетий развитие такого рода отношений не стоит на месте и претерпевает изменения, которые, так или иначе, находят свое отражение в новых целях и задачах, выдвигаемых соответствующими органами власти в виде государственных программ. При этом остро встает вопрос о более тщательном, имеющим постоянную основу, мониторинге финансового положения, которое занимают субъекты Российской Федерации и муниципальных образований, в том числе изменений основных параметров их бюджетов, структуры расходов, государственного и муниципального долга. Также важное значение приобретает методическая помощь, необходимая субъектам Российской Федерации, которая касается реализации отраслевой политики и управления финансами регионов [4].

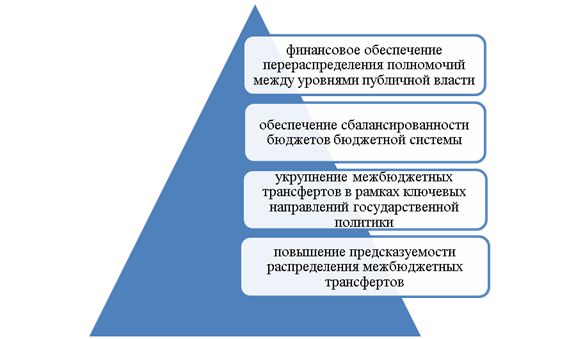

Одним из таких инструментов финансового регулирования выступают межбюджетные трансферты. Здесь необходимо отметить тот факт, что их передача местным бюджетам из бюджета субъекта РФ по большей части осуществляется посредством фондов [1]. Регулирование данного процесса сосредотачивается на решении определенных задач в бюджетной политике нашего государства. В частности, в 2015 году одними из основных задач можно по праву считать следующие (рисунок 1) [2].

Рис. 1. Основные задачи бюджетной политики на 2015 год

Законодательно закрепленная система межбюджетных отношений между субъектами Российской Федерации и муниципальными образованиями дает возможность зеркального отражения этих отношений. А также позволяет создать при этом стабильные долговременные условия формирования местных бюджетов, что в свою очередь играет немаловажную роль в данной системе.

Как уже было отмечено ранее, каждое муниципальное образование имеет собственный бюджет, который носит название местного бюджета [3]. Соответственно, органы местного самоуправления обеспечивают сбалансированность местных бюджетов и несут ответственность за соблюдение требований, установленных федеральными законами (рисунок 2).

Рис. 2. Ответственность органов местного самоуправления

В качестве источника финансирования развития муниципального образования выступает местный бюджет. Однако, в настоящее время, учитывая положения дел многих российских городов в социально-экономическом аспекте, все чаще встает вопрос о привлечении дополнительных финансовых ресурсов в экономику муниципальных образований.

На сегодняшний день одной из проблем муниципального образования является отсутствие целостной методики управления имеющимися в их распоряжении финансовыми ресурсами, обеспечивающей достижение стратегических задач и непосредственное выполнение возложенных на них функций. При этом особое внимание следует уделять бюджету развития. На данный момент система его составления работает по принципу «доходы определяют расходы». Важно отметить, что если наблюдается снижение доходной части, то урезаются, прежде всего, отдельные статьи финансирования программ развития. Что касаемо бюджета текущих расходов, то он обязательно должен быть сбалансирован налоговыми и неналоговыми доходами [5].

Рассмотрим данный вопрос на конкретном примере бюджета муниципального образования Советского района Ставропольского края. Здесь Финансовое управление выступает гарантом в проведении единой финансовой и бюджетной политики края и организовывает деятельность иных органов местного самоуправления в данной сфере.

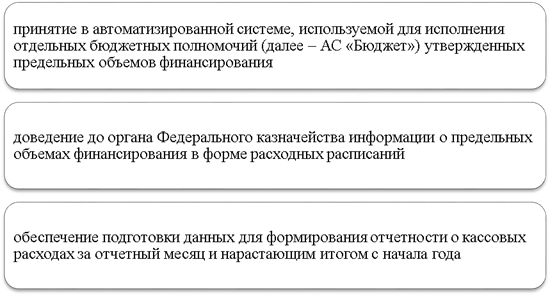

В 2013 году был изменен порядок кассового обслуживания исполнения местных бюджетов. В связи с этим изменением Финансовое управление выполняет отдельные функции по исполнению расходов местного бюджета (рисунок 3).

Рис. 3. Дополнительные функции Финансового управления

Заявки на кассовый расход направлялись получателями бюджетных средств в отдел № 19 УФК по Ставропольскому краю, а после исполнения закачивались в программный продукт Финансового управления АС «Бюджет» для дальнейшей обработки.

Всего по итогам 2013 года в Финансовое управление для обработки и последующего контроля поступило 41 301 платежное поручение. За указанный период, по результатам проведенного последующего контроля, в адрес получателей бюджетных средств было направлено 106 писем с указанием выявленных нарушений, приводящих к несоблюдению единой методологии бюджетной классификации Российской Федерации.

Составление и ведение кассового плана направлено на обеспечение ритмичного и сбалансированного исполнения местного бюджета в течение года [6].

Подводя итоги анализа ритмичности кассовых выплат, необходимо отметить, что наименьшую долю расходов местного бюджета имеет I квартал (18 процентов). При этом наибольший объем расходов бюджета от годового объема кассовых выплат приходится на IV квартале финансового года (34 процента).

По большей части такое превышение произошло из-за смещения сроков оплаты работ (или услуг), т. е. при предоставлении услуг в предыдущем квартале, а их оплаты — в текущем.

Но нельзя отрицать, что в таких случаях причинами могут также выступить низкое качество обоснования расходов главными распорядителями бюджетных средств при планировании бюджета (например, при осуществлении расходов капитального характера).

Стоит отметить тот факт, что первоначальный бюджет Советского муниципального района принят сбалансированным. Объем расходов бюджета муниципального района за 2013 год составил 1050,5 млн. руб. при уточненном плане 1087,8 млн. руб. При этом процент исполнения расходной части бюджета составил 96,6 процентов, что ниже процента исполнения за 2012 год на 1,5 процентов.

Фактически по итогам 2013 года бюджет района исполнен с дефицитом в размере 28,07 млн. руб. Доля безвозмездных поступлений за данный период времени равна 76, 02 процентов, т. е. весьма значительна, а удельный вес налоговых и неналоговых поступлений в этом же году составил двадцать четыре процента. Межбюджетные трансферты исполнены в полном объеме.

Таким образом, несмотря на самостоятельность, присущую бюджетам, в частности местного бюджета, прослеживается тесная взаимосвязь с бюджетами других уровней, которые непосредственно оказывают своё влияние на структуру доходов бюджета конкретного уровня посредством финансовой поддержки. Следовательно, можно сказать, что такая взаимосвязь и даже взаимопомощь для бюджета муниципального образования Ставропольского края играет весомую роль, которая подтверждается аналитическими данными в ходе анализа исполнения местного бюджета.

Литература:

1. Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 26.12.2014, с изм. от 08.03.2015) (с изм. и доп., вступ. в силу с 01.03.2015), часть 2.

2. Федеральный закон от 01.12.2014 № 384-ФЗ «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов».

3. Федеральный закон от 06.10.2003 № 131-ФЗ (ред. от 03.02.2015) «Об общих принципах организации местного самоуправления в Российской Федерации» (с изм. и доп., вступ. в силу с 31.03.2015).

4. Нешитой, А. С. Бюджетная система Российской Федерации: учебник для вузов / А. С. Нешитой. — М.: Дашков и К, 2012. — 334 с.

5. Быкова, Н.Н., Шайдуллова А. И. Содержание и принципы формирования доходов бюджетов разных уровней / Журнал Молодой учёный / Н. Н. Быкова, А. И. Шайдуллова. — Тольятти, 2014. — 14 с.

6. Портал Советского района Ставропольского края. Web: www.совадмин.рф.

Похожие статьи

К вопросу о роли местных бюджетов в социально-экономическом...

местное самоуправление, бюджет, местный бюджет, муниципальная собственность, финансовая помощь, доход, Бюджетный кодекс

Особенности планирования и исполнения бюджета... местное самоуправление, бюджетный процесс, муниципальное образование...

Особенности планирования и исполнения бюджета...

местное самоуправление, местный бюджет, муниципальное образование, бюджет, Российская Федерация, финансы, местное значение, местный орган власти, ресурс, муниципальная собственность. Основные источники доходов местного бюджета.

Становление и развитие межбюджетных отношений в Российской...

местный бюджет, Финансовое управление, муниципальное образование, Российская Федерация, местное самоуправление, бюджет, Ставропольский край, бюджетная политика, процент исполнения, большая часть.

Основные направления бюджетной и налоговой политики...

местное самоуправление, местный бюджет, муниципальное образование, бюджет, Российская Федерация, финансы, местное значение, местный орган власти, ресурс, муниципальная собственность.

Основные источники доходов местного бюджета

местное самоуправление, местный бюджет, муниципальное образование, бюджет, Российская Федерация, финансы, местное значение, местный орган власти, ресурс, муниципальная собственность.

Сбалансированность регионального бюджета: проблемы и пути их...

местное самоуправление, бюджет, местный бюджет, муниципальная собственность, финансовая помощь, доход, Бюджетный кодекс РФ, налог, образование, орган. Ключевые слова. местный бюджет, дефицит бюджета...

Влияние реформы местного самоуправления на финансовое...

местное самоуправление, местный бюджет, муниципальное образование, бюджет, Российская Федерация, финансы, местное значение, местный орган власти, ресурс, муниципальная собственность.

Проблемы местного самоуправления и местных бюджетов...

Российская Федерация, местное самоуправление, местный бюджет, бюджет, доход, налог, образование, муниципальное образование, финансовая помощь, местный орган власти. Взаимодействие государственной власти и местного...

Повышение собираемости доходов бюджетов на...

местное самоуправление, местный бюджет, муниципальное образование, бюджет, Российская Федерация, финансы, местное значение, местный орган власти, ресурс, муниципальная собственность. Проблемы местных бюджетов закрытых... |

Похожие статьи

К вопросу о роли местных бюджетов в социально-экономическом...

местное самоуправление, бюджет, местный бюджет, муниципальная собственность, финансовая помощь, доход, Бюджетный кодекс

Особенности планирования и исполнения бюджета... местное самоуправление, бюджетный процесс, муниципальное образование...

Особенности планирования и исполнения бюджета...

местное самоуправление, местный бюджет, муниципальное образование, бюджет, Российская Федерация, финансы, местное значение, местный орган власти, ресурс, муниципальная собственность. Основные источники доходов местного бюджета.

Становление и развитие межбюджетных отношений в Российской...

местный бюджет, Финансовое управление, муниципальное образование, Российская Федерация, местное самоуправление, бюджет, Ставропольский край, бюджетная политика, процент исполнения, большая часть.

Основные направления бюджетной и налоговой политики...

местное самоуправление, местный бюджет, муниципальное образование, бюджет, Российская Федерация, финансы, местное значение, местный орган власти, ресурс, муниципальная собственность.

Основные источники доходов местного бюджета

местное самоуправление, местный бюджет, муниципальное образование, бюджет, Российская Федерация, финансы, местное значение, местный орган власти, ресурс, муниципальная собственность.

Сбалансированность регионального бюджета: проблемы и пути их...

местное самоуправление, бюджет, местный бюджет, муниципальная собственность, финансовая помощь, доход, Бюджетный кодекс РФ, налог, образование, орган. Ключевые слова. местный бюджет, дефицит бюджета...

Влияние реформы местного самоуправления на финансовое...

местное самоуправление, местный бюджет, муниципальное образование, бюджет, Российская Федерация, финансы, местное значение, местный орган власти, ресурс, муниципальная собственность.

Проблемы местного самоуправления и местных бюджетов...

Российская Федерация, местное самоуправление, местный бюджет, бюджет, доход, налог, образование, муниципальное образование, финансовая помощь, местный орган власти. Взаимодействие государственной власти и местного...

Повышение собираемости доходов бюджетов на...

местное самоуправление, местный бюджет, муниципальное образование, бюджет, Российская Федерация, финансы, местное значение, местный орган власти, ресурс, муниципальная собственность. Проблемы местных бюджетов закрытых... |