Основные принципы декомпозиции показателей и построения дерева целей промышленных предприятий

Автор: Брыкалов Сергей Михайлович

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Опубликовано в

IV международная научная конференция «Экономика, управление, финансы» (Пермь, апрель 2015)

Дата публикации: 01.04.2015

Статья просмотрена: 6513 раз

Библиографическое описание:

Брыкалов, С. М. Основные принципы декомпозиции показателей и построения дерева целей промышленных предприятий / С. М. Брыкалов. — Текст : непосредственный // Экономика, управление, финансы : материалы IV Междунар. науч. конф. (г. Пермь, апрель 2015 г.). — Пермь : Зебра, 2015. — С. 154-157. — URL: https://moluch.ru/conf/econ/archive/133/7728/ (дата обращения: 26.04.2024).

Основной целью статьи является рассмотрение основных подходов и принципов декомпозиции показателей и построения дерева целей применительно к промышленным предприятиям и научно-производственным центрам, а также описание вопросов перехода от декомпозиции целей к декомпозиции показателей, требований к декомпозиции показателей и распределению ответственности.

Ключевые слова: декомпозиция, дерево целей, ключевые показатели эффективности, многоуровневый подход, стратегия развития предприятия

Управление любой организацией, в том числе и промышленными предприятиями, основано на делегировании части своих полномочий и ответственности вышестоящим руководителем своим подчиненным. Для того, чтобы данная система эффективно работала, необходимо обеспечить единую логику делегирования и наличие системы мониторинга, позволяющую понять взаимосвязь сфер ответственности и влияние каждого сотрудника на конечный результат. Другими словами необходимо построить систему, которая позволяла бы довести до каждого сотрудника стратегические цели и задачи, стоящие перед предприятием, и каким образом он влияет на их достижение.

Декомпозиция показателей (то есть разделение показателя на составляющие) и, получающееся в результате, дерево целей/показателей является ключевым инструментом управления эффективностью и лежит в основе как индивидуальных показателей сотрудников, так и логики управленческой отчетности и бизнес-планирования.

Вопросы формирования декомпозиции целей и задач иерархической структуры (применительно к предприятиям атомной отрасли) и построения эффективной системы ключевых показателей эффективности достаточно подробно рассмотрены в работах [1, 2].

Область применения декомпозиции и дерева целей должно охватывать все уровни и подразделения организации. При этом важно понимать, что на различных уровнях управления решаются задачи различного характера и горизонта. Так, степень сложности поставленных задач, количественно характеризуемых целевыми показателями, снижается при их декомпозиции сверху вниз. Число задач, а вместе с ним и количество показателей, при этом увеличивается. В связи с этим должен быть применен многоуровневый подход.

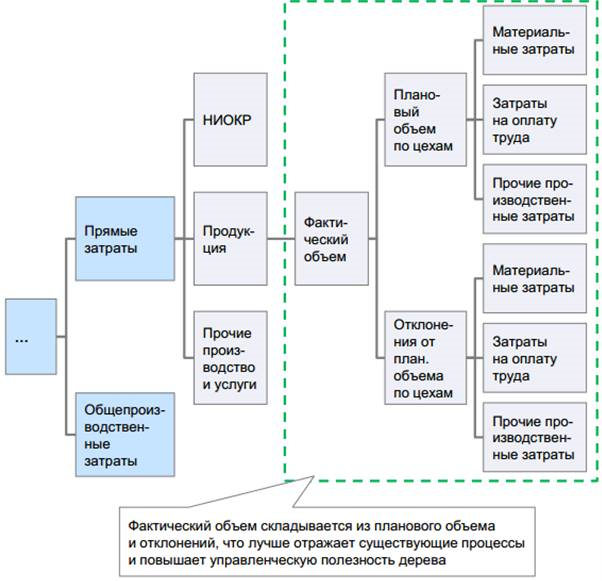

Иллюстративное представление верхнего уровня дерева целей (в части затрат) наглядно представлено на рисунке 1.

Рис. 1. Дерево целей верхнего уровня (в части затрат)

Дерево целей обеспечивает:

- понимание первичных бизнес-драйверов, влияющих на финансовые показатели;

- формирование единой логики и взаимосвязи между декомпозированными показателями;

- формирование эффективных инструментов управленческой отчетности и планирования;

- формирование систем управления и мониторинга (например, с помощью наглядной визуализации и представления информации на информационных центров).

При построении дерева целей необходимо решить вопрос перехода от декомпозиции целей к декомпозиции показателей. В рамках операционной эффективности промышленного предприятия или иной структурной единицы, находящейся на нижнем уровне управления иерархической системы, где речь идет, в основном, о финансовых и натуральных показателях затрат и выручки, рекомендуется сделать упрощение и проводить декомпозицию только показателей, так как в финансовой части показатели и цели практически идентичны. Так, из целевых показателей можно легко определить цели, а посредством достижения планируемых количественных значений целевых показателей охарактеризовать и степень их достижения.

В рамках решения задач финансово-экономической эффективности необходимо рассматривать экономические показатели, которые подразделяются на 3 вида:

1. Натуральные показатели — показатели, выражающие количество материальных ценностей в натуральных единицах измерения (штуках, тоннах, метрах, литрах и т. д.).

2. Условно-натуральные показатели — показатели, которые предназначены для отражения однородных по назначению, но разных по качественным характеристикам объектов учета (трудоёмкость и т. д.).

3. Стоимостные показатели — показатели, характеризующие материальные ценности в стоимостном (денежном) эквиваленте. Применение стоимостных показателей помогает обобщать характеристики затрат и результатов производства. Кроме того, такие показатели, как, например, прибыль, выручка и себестоимость, существуют только в стоимостном измерении и не имеют материальной формы.

Важным вопросом является определение требований к системе декомпозиции показателей, суть которых заключается в следующем:

1. Математическая логика: Декомпозиция в строго математической логике и иерархии (показатель верхнего уровня получается путем математических операций с показателями более низкого уровня).

2. Баланс натуральных и стоимостных показателей: при переходе от высших уровней управлений к низшим декомпозиция должна выполняться от стоимостных (рубли) к натуральным показателям (часы, единицы продукции и т. п.).

3. Полнота: Декомпозируемые элементы должны охватывать всю организацию и быть взаимодополняющими, но совместно исчерпывающими.

4. Существенность: декомпозируемые показатели должны влиять на категории затрат, составляющих не менее 10 % от общих затрат промышленного предприятия, чтобы фокусировать усилия сотрудников на наиболее приоритетных направлениях.

Значительными аспектами является соблюдение требований к распределению ответственности:

1. Соответствие структуре управления: структура дерева целей должна быть максимально близка к структуре управления (организационно-структурной схеме) и текущему распределению полномочий. Декомпозированные сотруднику показатели должны соответствовать зоне его ответственности, то есть сотрудник может быть ответственен только за те показатели, на которые он реально может повлиять.

2. Наличие системы «сдержек и противовесов»: в частных случаях в целях соблюдения баланса качества, количества и стоимости продукции при распределении ответственности необходимо идентифицировать и управлять конфликтами интересов. В таких случаях показатели и цели нескольких ответственных сотрудников могут быть разнонаправленными (технический директор и заместитель генерального директора по производству, технический директор и заместитель генерального директора по закупкам, главный инженер и заместитель генерального директора по производству). Показатели, находящиеся на стыке конфликтов интересов должны иметь строго оговоренный порядок разрешения конфликта, в том числе путём эскалации до уровня вышестоящего руководителя.

3. Фокус на ключевых показателях: каждый сотрудник может быть ответственен только за 5–7 показателей, что позволяет добиться сфокусированности на поставленных целях.

4. Информирование генерального директора: генеральный директор организации входит во все рабочие группы опционально.

С целью повышения эффективности внедрения и использования декомпозиции целевых показателей на промышленных предприятиях необходимо проведение следующих мероприятий:

1. Обучение и информирование персонала: каждый участник процесса декомпозиции обязан чётко понимать назначение декомпозиции и свою роль в данном процессе.

2. Постоянная доступность единого дерева целей для каждого руководителя предприятия: для повышения вовлеченности в процесс выполнения поставленных задач, а также с целью достижения эффекта узнаваемости необходимо обеспечить постоянную доступность дерева целей для каждого руководителя.

3. Актуальность дерева целей: во избежание недопонимания документ с деревом целей на каждый финансовый год обязательно должно включать в себя дату его утверждения.

В качестве критериев оценки эффективности внедрения и использования декомпозиции на промышленных предприятиях могут быть использованы:

1. Прозрачное распределение ответственности: при успешном внедрения инструмента декомпозиции, ответственность каждого руководителя за определённые показатели (декомпозированные им на нижние уровни управления и зафиксированные в дереве целей) должна полностью осознаваться этим руководителем.

2. Взаимосвязь успеха цели высшего уровня с успехом целей уровней ниже: если успешное достижение всех целей более низших уровней управления не ведет к реализации поставленной цели более высокого уровня, то декомпозиция выполнена неверно и требует пересмотра.

3. Взаимоисключение показателей одного уровня: если действия, направленные на достижение одного целевого показателя, приводят к затруднению выполнения другого целевого показателя того же уровня управления — значит разделение показателей произведено без учета вероятности возникновения непредвиденных конфликтов.

Внеплановый переформирование дерева целей предусматривается в том случае, если внутри промышленного предприятия происходят значимые изменения организационной структуры, задействующие руководящий состав.

Применение вышеуказанных принципов, требований и подходов к построению дерева целей и формированию декомпозиции показателей промышленного предприятия позволяет обеспечить системное каскадирование стратегических задач на каждый уровень управления.

Литература:

1. Брыкалов, С. М. Методика формирования и утверждения декомпозиции целей и задач иерархической структуры (применительно к предприятиям атомной отрасли)/

2. С. М. Брыкалов // Экономика и предпринимательство. — 2014. — № 11, ч.2. — с. 358–363

3. Брыкалов, С. М. Анализ ключевых показателей эффективности зарубежных промышленных предприятий: проблемы и направления развития / С. М. Брыкалов // Проблемы современной экономики: материалы IV Mеждунар. науч. конф. (г. Челябинск, февраль 2015 г.). — Челябинск: Два комсомольца, 2015. — с. 83–87

Ключевые слова

декомпозиция, ключевые показатели эффективности, дерево целей, многоуровневый подход, стратегия развития предприятияПохожие статьи

К вопросу о месте логистики в практике стратегического...

После формирования дерева целей система управления нуждается в стратегии – модели поведения, алгоритме действий, двигающих компанию в нужную сторону (по каждой из заявленных целей на всех уровнях декомпозиции).

Конкурентная стратегия в системе управления... | Молодой ученый

Второй уровень декомпозиции представлен конкретными подцелями каждой области, которые одновременно выступают в качестве целевых показателей, характеризующих объект. Сформулировав генеральную цель системы управления и построив дерево целей...

Эффективность деятельности руководителя | Статья в журнале...

- определения целей и задач для руководителей на следующий период; - определения кандидатов на перемещения внутри предприятия

Наиболее универсальным критерием оценки работы руководителей является показатель чистой прибыли.

Роль руководителя в системе управления организацией

Основные термины (генерируются автоматически): руководитель, достижение цели, роль руководителя, достижение целей, высшее

Технология управления по результатам в системе... - распределение ответственности между работниками по достижению целей всей...

Стратегия устойчивого развития предприятия | Статья в журнале...

Система целевых показателей устойчивого развития строится на основании дерева целей с декомпозицией генеральной цели на ряд подцелей. Генеральной целью обычно выступают: «обеспечение социально-экономической устойчивости предприятия»...

Оптимальная система стратегического управления предприятием

оценку и стимулирование производственных подразделений и их руководителей по степени достижения стратегических целей. Выработка стратегии осуществляется на высшем уровне управления и основана на решении следующих задач

Использование принципов теории многокритериального выбора...

Формирование системы показателей оценки эффективности... Основные принципы декомпозиции показателей и построения дерева целей промышленных предприятий.

Проектное управление как инструмент реализации стратегии...

Дерево целей и результатов.

Матрица распределения ответственности. Структурная декомпозиция контрактов. Структурная модель организации проекта.

Анализ ключевых показателей эффективности зарубежных...

Ключевые слова: декомпозиция, ключевые показатели эффективности, многоуровневый подход, стратегия развития предприятия.

Оценка уровня качества работы этой бизнес-единицы подразумевает под собой интегрированную количественную оценку, отражающую...

Похожие статьи

К вопросу о месте логистики в практике стратегического...

После формирования дерева целей система управления нуждается в стратегии – модели поведения, алгоритме действий, двигающих компанию в нужную сторону (по каждой из заявленных целей на всех уровнях декомпозиции).

Конкурентная стратегия в системе управления... | Молодой ученый

Второй уровень декомпозиции представлен конкретными подцелями каждой области, которые одновременно выступают в качестве целевых показателей, характеризующих объект. Сформулировав генеральную цель системы управления и построив дерево целей...

Эффективность деятельности руководителя | Статья в журнале...

- определения целей и задач для руководителей на следующий период; - определения кандидатов на перемещения внутри предприятия

Наиболее универсальным критерием оценки работы руководителей является показатель чистой прибыли.

Роль руководителя в системе управления организацией

Основные термины (генерируются автоматически): руководитель, достижение цели, роль руководителя, достижение целей, высшее

Технология управления по результатам в системе... - распределение ответственности между работниками по достижению целей всей...

Стратегия устойчивого развития предприятия | Статья в журнале...

Система целевых показателей устойчивого развития строится на основании дерева целей с декомпозицией генеральной цели на ряд подцелей. Генеральной целью обычно выступают: «обеспечение социально-экономической устойчивости предприятия»...

Оптимальная система стратегического управления предприятием

оценку и стимулирование производственных подразделений и их руководителей по степени достижения стратегических целей. Выработка стратегии осуществляется на высшем уровне управления и основана на решении следующих задач

Использование принципов теории многокритериального выбора...

Формирование системы показателей оценки эффективности... Основные принципы декомпозиции показателей и построения дерева целей промышленных предприятий.

Проектное управление как инструмент реализации стратегии...

Дерево целей и результатов.

Матрица распределения ответственности. Структурная декомпозиция контрактов. Структурная модель организации проекта.

Анализ ключевых показателей эффективности зарубежных...

Ключевые слова: декомпозиция, ключевые показатели эффективности, многоуровневый подход, стратегия развития предприятия.

Оценка уровня качества работы этой бизнес-единицы подразумевает под собой интегрированную количественную оценку, отражающую...